Фондовый рынок России: проблемы и перспективы развития Текст научной статьи по специальности «Экономика и бизнес»

РЫНОК ЦЕННЫХ БУМАГ / SECURITIES MARKET / ФОНДОВАЯ БИРЖА / STOCK EXCHANGE / ФОНДОВЫЙ РЫНОК / STOCK MARKET / МОСКОВСКАЯ МЕЖБАНКОВСКАЯ ВАЛЮТНАЯ БИРЖА / MOSCOW INTERBANK CURRENCY EXCHANGE / РОССИЙСКАЯ ТОРГОВАЯ СИСТЕМА / RUSSIAN TRADING SYSTEM

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Сайбель Н.Ю., Ковальчук А.В.

Предмет. Фондовый рынок является важным инструментом экономического роста, так как способен трансформировать сбережения в инвестиции. Поэтому в условиях мирового кризиса исследование условий формирования и тенденций развития российского фондового рынка является актуальным. Цели. Оценка современного состояния российского фондового рынка, выявление ключевых проблем, препятствующих его эффективному развитию, и разработка мер по их устранению. Методология. Использованы логический, статистический и графический методы анализа. Результаты. Выявлены проблемы, препятствующие эффективному развитию фондового рынка в России. Прежде всего, это низкий уровень капитализации фондового рынка, отсутствие развитой инфраструктуры, высокая концентрация капитализации предприятий топливно-энергетического комплекса, высокий уровень мошенничества на российском фондовом рынке, несовершенство налогообложения операций фондового рынка, высокая волатильность российского рынка ценных бумаг, отсутствие должной защиты прав инвесторов. Сформулированы конкретные предложения по устранению проблем развития фондового рынка в России: привлечение отечественных и иностранных инвесторов, увеличение эмитентами дивидендной доходности по акциям, совершенствование нормативно-правовой базы и системы налогообложения, развитие системы страхования операций на фондовом рынке, реализация принципа открытости информации. Выводы. В настоящее время российский фондовый рынок находится на стадии развития и имеет множество проблем и недостатков. Но несмотря на это он является достаточно перспективным. Дальнейшее развитие фондового рынка возможно только при комплексном подходе как со стороны самого рынка, так и государства. В целях привлечения новых инвесторов на отечественную фондовую биржу необходимо регулярно проводить мероприятия по повышению финансовой грамотности населения и разрабатывать новые инструменты для вовлечения граждан в инвестирование.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Сайбель Н.Ю., Ковальчук А.В.

The Russian stock market: Problems and the development prospects

Importance The stock market is an important tool for economic growth, as it enables to transform savings into investments. The article reviews the conditions of formation of and development trends in the Russian stock market under the global crisis. Objectives The aim is to assess the current state of the Russian stock market , identify key problems hindering its effective development, and devise measures to eliminate them. Methods The study employs logical, statistical and graphical methods of analysis. Results We unveil problems impeding the effective development of the Russian stock market . They include the low level of stock market capitalization, lack of infrastructure, high concentration of capitalization of enterprises operating in the fuel and energy complex, high level of fraud in the Russian stock market , imperfect taxation of transactions of the stock market , high volatility of the Russian securities market , lack of proper protection of investors’ rights. The paper offers certain proposals to solve the existing problems, like attracting domestic and foreign investors, improving the regulatory framework and tax system, developing the system of insurance of transactions on the stock market , and others. Conclusions Further development of the Russian stock market is possible only if an integrated approach is applied on the part of the market itself and the State. To attract new investors, it is necessary to regularly enhance the financial literacy of the population and develop new tools for involving citizens in investing.

Текст научной работы на тему «Фондовый рынок России: проблемы и перспективы развития»

pISSN 2071-4688 Рынок ценных бумаг

ФОНДОВЫЙ РЫНОК РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Наталья Юрьевна САЙБЕЛЬ3-‘, Алла Владимировна КОВАЛЬЧУКь

а кандидат экономических наук, доцент кафедры теоретической экономики, Кубанский государственный университет, Краснодар, Российская Федерация sayb el-natali @yandex.ru orcid.org/0000-0003-1975-4155 SPIN-код: 8345-2504

ь студентка экономического факультета направления подготовки «Бизнес-информатика»,

Кубанский государственный университет, Краснодар, Российская Федерация

История статьи: Аннотация

Получена 12.01.2018 Предмет. Фондовый рынок является важным инструментом экономического роста,

Получена в доработанном так как способен трансформировать сбережения в инвестиции. Поэтому в условиях виде 29.01.2018 мирового кризиса исследование условий формирования и тенденций развития

Одобрена 15.02.2018 российского фондового рынка является актуальным.

Доступна онлайн 27.03.2018 Цели. Оценка современного состояния российского фондового рынка, выявление

ключевых проблем, препятствующих его эффективному развитию, и разработка мер по их устранению.

Методология. Использованы логический, статистический и графический методы анализа.

Результаты. Выявлены проблемы, препятствующие эффективному развитию фондового рынка в России. Прежде всего, это низкий уровень капитализации фондового рынка, отсутствие развитой инфраструктуры, высокая концентрация капитализации предприятий топливно-энергетического комплекса, высокий уровень мошенничества на российском фондовом рынке, несовершенство налогообложения операций фондового рынка, высокая волатильность российского рынка ценных бумаг, отсутствие должной защиты прав инвесторов. Сформулированы конкретные предложения по устранению проблем развития фондового рынка в России: привлечение отечественных и иностранных инвесторов, увеличение эмитентами дивидендной доходности по акциям, совершенствование нормативно-правовой базы и системы налогообложения, развитие системы страхования операций на фондовом рынке, реализация принципа открытости информации.

Выводы. В настоящее время российский фондовый рынок находится на стадии развития и имеет множество проблем и недостатков. Но несмотря на это он является достаточно перспективным. Дальнейшее развитие фондового рынка возможно только при комплексном подходе как со стороны самого рынка, так и государства. В целях привлечения новых инвесторов на отечественную фондовую биржу необходимо регулярно проводить мероприятия по повышению финансовой грамотности населения и разрабатывать новые инструменты для вовлечения граждан в инвестирование.

© Издательский дом ФИНАНСЫ и КРЕДИТ, 2018

Для цитирования: Сайбель Н.Ю., Ковальчук А.В. Фондовый рынок России: проблемы и перспективы развития // Финансы и кредит. — 2018. — Т. 24, № 3. — С. 613 — 626. https://doi.org/10.24891/fc. 24. 3.613

Активное развитие фондового рынка в важной составляющей национальной России — сравнительно молодой процесс, экономики. Эффективно работающий который на сегодняшний день является очень фондовый рынок способствует такому

JEL: E44, G10, G11, G18,

Ключевые слова: рынок ценных бумаг, фондовая биржа, фондовый рынок, Московская межбанковская валютная биржа, Российская торговая система

перераспределению инвестиционных ресурсов, при котором обеспечивается концентрация средств в наиболее доходных и перспективных отраслях и одновременно с этим извлекаются финансовые ресурсы из наименее прибыльных и перспективных. Фондовый рынок — один из главных механизмов привлечения внутренних и внешних инвестиций в целях экономического роста, развития научно-технического прогресса, инновационной деятельности, освоения новых производств. Экономика, в которой фондовый рынок процветает, практически всегда рассматривается как растущая. Фондовая биржа представляется как основной показатель экономической силы и развития страны.

Предприниматели часто используют фондовый рынок для более эффективного ведения бизнеса. Для них торговля на фондовой бирже ценными бумагами — это один из наиболее простых и эффективных способов получения финансирования для дальнейшего развития, расширения и продвижения их компаний. Публичная компания, которая получает деньги за счет продажи собственных акций, свободна от обязательств и процентов, которые могли быть, если бы источником финансирования стали средства, взятые в кредит. Причем высокая ликвидность, что присутствует на фондовом рынке, позволяет обращать акции в деньги с большой скоростью.

Однако в развитии фондовых рынков заинтересованно не только государство и предприниматели, но и отдельные граждане. Сегодня такой финансовый инструмент, как рынок ценных бумаг, по многим параметрам значительно превосходит возможности различных способов защиты сбережений от инфляции и приумножения личных средств, среди которых: вложение в недвижимость и земельные участки, банковский депозит в драгоценные металлы и камни, иностранную валюту и т.д. Например, сегодня самым надежным способом вложения денег для россиян остается покупка недвижимости, подобного мнения придерживаются около 46% опрошенных Всероссийским центром изучения общественного мнения. На втором месте по

популярности у россиян — хранение денег в банках (29%). И лишь на шестом месте — покупка акций предприятий (7%) [1]. А ведь вложение в ценные бумаги на долгосрочную и даже среднесрочную перспективу сегодня показывает доходность выше по сравнению с другими способами сохранения и увеличения сбережений.

Как известно, в настоящее время в России деятельность по организации торгов осуществляют девять бирж, основными являются: публичное акционерное общество «Московская Биржа ММВБ-РТС» и публичное акционерное общество «Санкт-Петербургская биржа». В табл. 1 представлена статистическая информация по участникам торгов фондового рынка Московской Биржи за последние пять лет [2].

Проведенный анализ показал, что за эти пять лет количество человек, участвующих в торгах на Московской бирже, увеличилось, однако доля инвестирующих в российский фондовый рынок остается очень низкой — около 1% населения. Несмотря на увеличение с каждым годом количества эмитентов, посреднических компаний, предлагаемых на фондовом рынке услуг, а также и оборотов самого фондового рынка, доля россиян, инвестирующих в российский рынок ценных бумаг, в настоящее время составляет лишь незначительную часть трудоспособного и финансового активного населения.

На сегодняшний день российский фондовый рынок и его возможности не привлекают большинство потенциальных российских инвесторов по тем или иным причинам. В то же время практика инвестирования в ценные бумаги является довольно распространенной и совершенно естественной во всех экономически развитых государствах, так, например, на Западе частными инвесторами является большая часть населения, в процесс вовлечены самые широкие слои. Согласно опросу Gallop, проведенному в 2016 г., 52% совершеннолетних граждан США имели активы в виде ценных бумаг. На японском фондовом рынке в начале 2016 г.

насчитывалось 49,44 млн частных инвесторов, а это около 39% всего населения Японии [3].

Одной из причин того, что российский фондовый рынок не привлекает сегодня отечественных и зарубежных инвесторов, является худшая доходность среди основных мировых финансовых активов. В 2017 г. (январь, февраль) российский фондовый рынок показывал худшую доходность среди всех финансовых активов в рейтинге Deutsche Bank — минус 4% в долларах в годовом выражении (рис. 1). В то время как бразильский фондовый рынок, доходность которого составляет 16% в годовом выражении, по-прежнему на первом месте, как и в прошлом и позапрошлом годах [4]. Это вызывает недоверие к российскому фондовому рынку не только у граждан, но и у иностранных инвесторов.

Анализ литературы по данной проблематике показал, что к основным проблемам, препятствующим эффективному развитию фондового рынка России, можно отнести следующие.

Во-первых, низкий уровень капитализации российского фондового рынка. На сегодняшний день стоимость всех публичных компаний страны не превышает 39% от ВВП России. К примеру, в 2007 г. капитализация фондового рынка составляла 107,7% от размера российской экономики. Однако далекий 2007 г. остается рекордным и его показатели до сих пор не побиты, несмотря даже на новые исторические максимумы по ММВБ. С 2011 г. капитализация фондового рынка России к ВВП страны показывает отрицательную динамику (рис. 2).

Капитализация российского рынка акций немногим превышает 34 трлн руб., в то время как ВВП страны равен 87,3 трлн руб. (I квартал 2017 г.) (рис. 3) [5].

Во-вторых, отсутствие современной системы центров клиринговых расчетов, депозитариев, независимых регистраторов, обеспечивающих информационную «прозрачность» рынка для всех участников фондового рынка, а также развитой инфраструктуры и достаточного информационного обеспечения. В настоящее

время на биржах России информация об эмитентах и их ценных бумагах раскрывается недостаточно хорошо. Так, например, на ММВБ возможен вывод крупным акционерам основных фондов с помощью различных коррупционных схем, что приводит к падению акций. Рядовой инвестор узнает это только тогда, когда акции уже обрушились. Разные степени доступа к той или иной информации участников фондового рынка отбивают желание у людей выходить на рынок.

В-третьих, высокая концентрация

капитализации и оборотов в своих акциях предприятий топливно-энергетического

комплекса. Таким образом, с задачей эффективного перераспределения ресурсов отечественный фондовый рынок не справляется. Например, сегодня

капитализация шести крупнейших эмитентов превышает 1 трлн руб., что составляет 44% всей капитализации российского фондового рынка. Среди которых на втором месте «Роснефть» (3,3 трлн руб.), на третьем — «Газпром» (2,8 трлн руб.) [6].

В-четвертых, огромное количество рыночных манипуляций. Их суть заключается в том, что манипулятор искусственно формирует спрос или предложение за счет покупки или продажи ценных бумаг для извлечения прибыли. После таких манипуляций цена на рынке возвращается к своему исходному уровню, а обычные инвесторы остаются в убытке. Высокая степень мошенничества на российском фондовом рынке отталкивает потенциальных внутренних и внешних инвесторов.

В-пятых, действующее в России налогообложение операций по движению фондовых активов. Например, российское налоговое законодательство взимает налог не с номинальной стоимости акций, а с их рыночной стоимости, поэтому наблюдается отток инвесторов, предпочитающих те площадки, где государство стремится снизить уровень налогообложения операций.

В-шестых, высокая волатильность

российского рынка ценных бумаг. Так, на действующее состояние и функционирование

фондового рынка значительное воздействие оказывают изменения курса национальной валюты РФ и скачки мировых цен на основное сырье: нефть, газ, металлы, что делает его весьма уязвимым и тем самым отпугивает внутренних и внешних инвесторов.

В-седьмых, отсутствие у брокеров страхового покрытия. Основной целью брокера на фондовом рынке является получение прибыли от операций своих инвесторов. Брокер не заинтересован в доходности подопечных, ему важно, чтоб они как можно больше вкладывали денег и на них совершали сделки на фондовом рынке. В России лишь немногие брокеры предлагают страховое покрытие, несмотря на то что в мировой экономике ситуация со страхованием ценных бумаг прямо противоположная.

Таким образом, перечисленные проблемы в настоящее время являются препятствием для увеличения вовлеченности и активности на российском фондовом рынке внутренних и внешних инвесторов и как следствие, успешного развития фондового рынка России. Для того чтобы фондовый рынок активно развивался, необходима высокая степень доверия, прежде всего со стороны населения, именно от этого зависит устойчивость рынка ценных бумаг. Низкое количество отечественных инвесторов, помимо приведенных причин, связано и с тем, что многие не до конца понимают возможности, предоставляемые фондовым рынком, имеют низкую инвестиционную культуру, низкий уровень финансовой грамотности.

Следует отметить, что в 2008 г. распоряжением Правительства РФ была утверждена и введена Стратегия развития финансового рынка Российской Федерации на период до 2020 г. Несмотря на то что прошло уже девять лет, основные цели, поставленные в данном документе, до сих пор не были достигнуты, в этом можно убедиться, проанализировав динамику основных показателей развитости фондового рынка (табл. 2). Так, например, планировалось, что количество розничных инвесторов на рынке ценных бумаг с 2008 г. по 2020 г. увеличится

с 800 тыс. до 20 млн чел., однако уже сейчас можно сделать вывод о том, что за два оставшихся года целевой показатель не будет достигнут.

Следовательно, в настоящее время российский фондовый рынок должен стремиться к решению перечисленных проблем и, как следствие, к увеличению показателей развития. Для этого очень важно не только создание новых мер по устранению существующих проблем, но и изучение опыта иностранных фондовых рынков.

Рассмотрим рынок ценных бумаг Китая, так как он наиболее близок по времени и условиям формирования к российскому и в то же время занимает лидирующие позиции в мире по многим показателям. Всем известно, что китайский рынок и экономика сейчас находятся на пике своего развития. Так, например, с 4-го по 6-е место по суммарной капитализации компаний располагаются Токийская, Шанхайская и Гонконгская фондовые биржи (соответственно, 4,4 трлн долл. США, 4 трлн и 3,3 трлн долл. США). Шанхайская биржа славится огромными объемами торгов — порядка 1,3 трлн долл. США в месяц, это однозначный рекорд в Азии и сравнимо с NASDAQ (второе место в мире). В отличие от фондового рынка России китайский рынок более прозрачен, предоставляет точную и полную информацию об эмитенте. Помимо этого, требования, предъявляемые к листингу компаний, например, на Гонконгской фондовой бирже более жесткие, в том числе в части минимального количества ценных бумаг в свободном обращении или необходимости наличия определенного количества директоров компании в Гонконге. Отличаются и огромные масштабы торговли ценными бумагами. Допуск брокеров к процедурам торгов осуществляется путем жесточайшей процедуры лицензирования, что говорит о надежности эмитентов. Эти и многие другие факторы обеспечивают привлекательность китайского фондового рынка, и как следствие, постоянного притока инвестиций не только от своих граждан, но и со всего мира.

Таким образом, российский фондовый рынок должен последовать примеру решения проблем, мешающих его эффективному развитию, исходя из опыта более развитых фондовых рынков. К мерам, способствующим развитию фондового рынка в России, можно отнести следующие.

Во-первых, привлечение отечественных и иностранных инвесторов посредством внедрения специальных программ. Это необходимо для того, чтобы повысить уровень финансовой культуры людей, в частности инвестиционной. Привлечение отечественных инвесторов возможно с помощью проведения различных маркетинговых мероприятий, которые представят рынок ценных бумаг в наиболее привлекательном свете. Подобные программы и мероприятия должны показывать инвестору возможность получения доходов при благоприятной конъюнктуре фондовой структуры, говорить о том, что вложения в рынок ценных бумаг могут дать прибыль больше, чем дает банковский депозит или другие способы накопления и защиты сбережений. Например, такие программы можно реализовывать в высших учебных заведениях посредством дополнительных семинаров, лекций, проводимых людьми, непосредственно занимающимися

инвестициями, которые затронут не только теоретические аспекты инвестиционной деятельности, но и практические, что в свою очередь будет мотивировать учащихся к инвестиционной деятельности.

Во-вторых, привлечение отечественных и иностранных инвесторов путем увеличения эмитентами дивидендной доходности по акциям. Улучшение дивидендной политики ускорит развитие российского фондового рынка. К примеру, для этого необходимо законодательное увеличение обязательной минимальной нормы прибыли, идущей на выплату дивидендов.

В-третьих, чрезвычайно важно принятие действенных мер по предупреждению и пресечению спекулятивной и

недобросовестной деятельности на фондовом

рынке, прежде всего в плане использования инсайдерской информации. Необходимо обеспечить должную защиту прав инвесторов, определить четкие санкции, применяемые в случае безлицензионной деятельности, тщательно регулировать отношения, связанные с «инсайдерскими сделками». В частности, необходимо разработать правила и установить требования к информации о лицах, являющихся конечными бенефициарами российских компаний для снижения рисков и обеспечения спроса на эмитируемые финансовые инструменты. Это позволит закрепить положение российских компаний на фондовом рынке и создать конкуренцию между резидентами и нерезидентами как его субъектами.

В-четвертых, совершенствование режима налогообложения услуг, предоставляемых участниками финансового рынка, а также операций с финансовыми инструментами. Прежде всего, это касается налогов на доходы физических лиц, на прибыль организаций, на добавленную стоимость, на прибыль организаций, являющихся участниками финансового рынка. Это возможно путем снижения ставок налогообложения, введения налоговых каникул для инвесторов и т.д.

В-пятых, создание государственной или полугосударственной системы защиты инвесторов и владельцев ценных бумаг от потерь, связанных с банкротством инвестиционных институтов; развитие системы страхования операций на фондовом рынке. Например, инвестиции на фондовом рынке США автоматически и бесплатно для инвестора защищаются от внерыночных рисков: первые 800 тыс. долл. США на каждом из инвестиционных счетов защищены страховым покрытием государственной американской корпорации защиты

В-шестых, реализация принципа открытости информации через расширение объема и оперативность публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий,

характеризующих отдельные отрасли как объекты инвестиций и т.д.1.

В-седьмых, совершенствование существующей системы регулирования рекламы на фондовом рынке. Необходимо установить более жесткие требования к распространению рекламы розничных финансовых услуг, поскольку до сих пор многие люди попадают в различные финансовые пирамиды и сталкиваются с иными формами злоупотребления на финансовом рынке, делают вложения в крайне сомнительные организации, а в результате теряют доверие к российской фондовой бирже.

Вместе с тем следует отметить, что не так все плохо, как кажется на первый взгляд. С каждым годом количество эмитентов, акций, посреднических компаний, обороты самого фондового рынка увеличиваются (табл. 3).

Так как сегодня одним из главных факторов развития российского фондового рынка является увеличение количества инвесторов, государство разрабатывает ряд мер по привлечению населения на отечественную фондовую биржу: проводятся мероприятия по повышению уровня инвестиционной культуры, разрабатываются инструменты для вовлечения граждан в инвестирование и т.д. Например, в 2015 г. Правительство РФ для того чтобы привлечь ту долю населения, которая предпочитает такую традиционную форму инвестирования, как банковский депозит, ввело в практику индивидуальные инвестиционные счета (ИИС). Помимо получаемого в результате инвестиций дохода,

инвестору предоставляется право на один из двух видов инвестиционных вычетов по налогу на доходы физических лиц: вычет в размере 13% на сумму ежегодного взноса (возврат до 52 тыс. руб. в год) или освобождение от налогообложения всей суммы дохода, полученного на ИИС (при закрытии счета), что конечно же очень мотивирует людей приходить на фондовую биржу. В январе 2017 г. количество открытых на Московской бирже индивидуальных инвестиционных счетов (ИИС) превысило 200 тыс., то есть их число увеличилось в два раза (в 2015 г. — 88,9 тыс. счетов) [7-15].

Таким образом, развитие российского фондового рынка — это довольно-таки сложный процесс, который может быть решен только при комплексном подходе со стороны как участников самого рынка, так и государственных органов. По мере развития инвестиционной инфраструктуры и финансовой грамотности населения, решения всех перечисленных проблем, есть надежда, что будет расти и количество отечественных и иностранных инвесторов на фондовом рынке, что, несомненно, станет одним из главных факторов его роста и повышения ликвидности биржевых инструментов.

Поэтому хотелось бы отметить, чем раньше население страны начнет инвестировать в недооцененный растущий рынок, у которого есть большие долгосрочные перспективы, тем выше будет потенциальная доходность, не говоря уже об опыте и знаниях, которые нарабатываются годами и повышают эффективность инвестиций.

1 Фатыхов А.Н. Тенденции развития фондового рынка России в условиях глобализации // Вестник Поволжской академии государственной службы. 2010. № 3. С. 147-151.

Количество уникальных клиентов в системе торгов Московской фондовой биржи

The number of unique customers in the Trading System of the Moscow Stock Exchange

Группы клиентов 31.08.2013 31.08.2014 31.08.2015 31.08.2016 31.08.2017

Физические лица 882 528 915 943 991257 1 040 684 1 224 837

Юридические лица 19 235 19 872 20 981 19 083 18 539

Иностранные лица 6 722 7 273 8 602 8 850 10 116

Клиенты, передавшие свои 5 237 5 173 4 694 2 017 18 110

средства в доверительное

Всего. 913 722 948 261 1 025 534 1 070 634 1 271 602

Источник: данные Московской биржи

Source: Moscow Stock Exchange data Таблица 2

Фактические и целевые показатели развития фондового рынка Российской Федерации

Actual indicators and targets of the stock market development in the Russian Federation

Показатель 2008 г. факт 2017 г. факт 2020 г. план

Капитализация публичных компаний, трлн руб. 32,3 34 170

Соотношение капитализации к валовому 97,8 39 104

Количество розничных инвесторов на рынке 0,8 1 20

ценных бумаг, млн чел.

Источник: Стратегии развития финансового рынка Российской Федерации на период до 2020 года: распоряжение Правительства РФ от 29.12.2008 № 2043-р

Source: Strategy for Financial Market Development of the Russian Federation for the Period up to 2020: Resolution of the Government of the Russian Federation of December 29, 2008 № 2043-p

Организованный рынок акций российских эмитентов Table 3

The organized market of shares of Russian issuers

Период Количество эмитентов акций Количество выпусков акций в котировальных списках (I и II уровни)

Источник: данные Московской биржи Source: Moscow Stock Exchange data

Совокупная доходность основных мировых финансовых активов (% в годовом выражении) Figure 1

Total return on the major global financial assets (percentage, on a year-on-year basis)

Источник: данные Дойче Банка Source: Deutsche Bank data

Капитализация фондового рынка России к ВВП страны, % Figure 2

Capitalization of the Russian stock market to the GDP of the country, percentage

Источник: данные Московской биржи Source: Moscow Stock Exchange data

Общая капитализация российского фондового рынка (трлн руб.) Figure 3

Total capitalization of the Russian stock market, trillion RUB

— Общая капитализации рынка

2010 2012 2014 2016

Источник: данные Московской биржи Source: Moscow Stock Exchange data

1. Балалова Е.И. Проблемы формирования фондовой биржи и пути их решения // Фундаментальные и прикладные исследования кооперативного сектора экнономики. 2014. № 2. С. 78-81.

2. Ульмаскулов Р.Т., Шарифьянова З.Ф. Отличия фондового рынка США от российского фондового рынка // Символ науки. 2017. Т. 1. № 1. С. 69 — 72.

3. Мацкевич А.А. Факторы, определяющие эффективность фондового рынка России // Вестник Челябинского государственного университета. 2013. № 32. С. 48 — 51.

4. Филатова Т.В., Дунаева А.И., Удачин Н.О. Фондовый рынок и его роль в финансировании экономики РФ // Науковедение. 2014. № 3. URL: https://naukovedenie.ru/PDF/138EVN314.pdf

5. Папин В.В. Иностранный опыт стимулирования инвестиционной активности домохозяйств и его имплементация в отечественную финансовую среду // Новые технологии. 2015. № 2. С. 162 — 167.

6. Чиркова Е.В., Агамян Г.Р. Инсайдерская торговля на российском фондовом рынке перед объявлениями о сделках по слияниям и поглощениям // Экономический журнал ВШЭ. 2015. № 3. С. 395—422.

7. Полякова Т.Н. Российский рынок акций: динамика и состояние // Национальные интересы: приоритеты и безопасность. 2016. Т. 12. № 3. С. 93 — 106.

8. Никитина Ю.С. Тенденции развития рынка ценных бумаг // Вестник государственного и муниципального управления. 2015. Т. 4. № 4. С. 88 — 94.

9. Круглянский Я.С. Фондовая биржа как индикатор развития финансового рынка в Российской Федерации // Вестник университета (Государственный университет управления). 2012.

10. Чихачев Ю.А. Российский рынок акций как инструмент привлечения иностранных инвестиций // Бизнес в законе. 2010. № 3. С. 278 — 281.

11. Орлов Л.С. Особенности реформирования фондового рынка России в современных условиях // Вестник экономики, права и социологии. 2012. № 3. С. 70 — 73.

12. Дикарева И.А., Гончарова Е.С. Анализ российского рынка акций // Аллея науки. 2017. Т. 1. № 14. С. 68 — 72. URL: http://www.alley-science.ru/domains_data/files/October2_7/ANALIZ %20R0SSIYSK0G0%20RYNKA%20AKCIY.pdf

13. Локтионова Ю.Н., Янина О.Н., Нагоева Б.З. Проблемы современного развития финансовых рынков и влияние финансового кризиса на показатели российского фондового рынка // Новая наука: теоретический и практический взгляды. 2016. № 117-1. С. 87 — 93.

14. Hailemariam A., Guotai C. Stock Market Development and Economic Growth: Empirical Evidence for Emerging Market Economies. International Journal of Economics, Finance and Management Sciences, 2014, Vol. 2, no. 2, pp. 171 — 181. doi: 10.11648/j.ijefm.20140202.19

15. Diamond P.A. The Role of a Stock Market in a General Equilibrium Model with Technological Uncertainty. The American Economic Review, 1967, vol. 57, no. 4, pp. 759 — 776.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

pISSN 2071-4688 Securities Market

THE RUSSIAN STOCK MARKET: PROBLEMS AND THE DEVELOPMENT PROSPECTS Natal’ya Yu. SAIBEL’% Alla V. KOVAL’ C HUKb

a Kuban State University, Krasnodar, Russian Federation sayb el-natali @yandex.ru orcid.org/0000-0003-1975-4155

b Kuban State University, Krasnodar, Russian Federation

ORCID: not available

Article history: Abstract

Received 12 January 2018 Importance The stock market is an important tool for economic growth, as it enables to Received in revised form transform savings into investments. The article reviews the conditions of formation of and 29 January 2018 development trends in the Russian stock market under the global crisis.

Accepted 15 February 2018 Objectives The aim is to assess the current state of the Russian stock market, identify key Available online problems hindering its effective development, and devise measures to eliminate them.

27 March 2018 Methods The study employs logical, statistical and graphical methods of analysis.

Results We unveil problems impeding the effective development of the Russian stock JEL classification: E44, G10, market. They include the low level of stock market capitalization, lack of infrastructure, G11, G18, G23 high concentration of capitalization of enterprises operating in the fuel and energy

complex, high level of fraud in the Russian stock market, imperfect taxation of transactions of the stock market, high volatility of the Russian securities market, lack of proper protection of investors’ rights. The paper offers certain proposals to solve the existing problems, like attracting domestic and foreign investors, improving the regulatory framework and tax system, developing the system of insurance of transactions on the stock Keywords: securities market, market, and others.

stock exchange, stock market, Conclusions Further development of the Russian stock market is possible only if an Moscow Interbank Currency integrated approach is applied on the part of the market itself and the State. To attract new Exchange, Russian Trading investors, it is necessary to regularly enhance the financial literacy of the population and System develop new tools for involving citizens in investing.

© Publishing house FINANCE and CREDIT, 2018

Please cite this article as: Saibel’ N.Yu., Koval’chuk A.V. The Russian Stock Market: Problems and the Development Prospects. Finance and Credit, 2018, vol. 24, iss. 3, pp. 613—626. https://doi.org/10.24891/fc. 24. 3.613

1. Balalova E.I. [Stock Exchange of Formation Problems and Solutions]. Fundamental’nye i prikladnye issledovaniya kooperativnogo sektora ekonomiki = Fundamental & Applied Researches of Cooperative Sector of Economy, 2014, no. 2, pp. 78 — 81. (In Russ.)

2. Ul’maskulov R.T., Sharif’yanova Z.F. [Differences in the U.S. stock market and the Russian stock market]. Simvol nauki = Symbol of Science, 2017, vol. 1, no. 1, pp. 69 — 72. (In Russ.)

3. Matskevich A.A. [Factors determining the effectiveness of Russian stock market]. Vestnik Chelyabinskogo gosudarstvennogo universiteta = CSU Bulletin, 2013, no. 32, pp. 48 — 51. (In Russ.)

4. Filatova T.V., Dunaeva A.I., Udachin N.O. [The stock market and its role in financing the economy of the Russian Federation]. Naukovedenie, 2014, no. 3. (In Russ.)

5. Papin V.V. [Foreign experience of stimulating investment activity of households and its implementation in the domestic financial environment]. Novye tekhnologii = New Technologies, 2015, no. 2, pp. 162-167. (In Russ.)

6. Chirkova E.V., Agamyan G.R. [Insider trading in the Russian stock market before announcements of mergers and acquisitions deals]. Ekonomicheskii zhurnal VShE = HSE Economic Journal, 2015, no. 3, pp. 395-422. (In Russ.)

7. Polyakova T.N. [The Russian Stock Market: Trends and Current Condition]. Natsionalnye interesy: prioritety i bezopasnost’ = National Interests: Priorities and Security, 2016, vol. 12, no. 3, pp. 93-106.

URL: https://cyberleninka.ru/article/nZrossiyskiy-rynok-aktsiy-dinamika-i-sostoyanie (In Russ.)

8. Nikitina Yu.S. [Trends in the development of the securities market]. Vestnik gosudarstvennogo

i munitsipalnogo upravleniya = Journal of Public and Municipal Administration, 2015, vol. 4, no. 4, pp. 88 — 94. (In Russ.)

9. Kruglyanskii Ya.S. [Stock exchange as an indicator of financial market development in the Russian Federation]. Vestnik universiteta (Gosudarstvennyi universitet upravleniya) = University Bulletin (State University of Management), 2012, no. 10-1, pp. 242 — 245. (In Russ.)

10. Chikhachev Yu.A. [The Russian stock market as a tool to attract foreign investment]. Biznes v zakone = Business in Law, 2010, no. 3, pp. 278 — 281. (In Russ.)

11. Orlov L.S. [Reformation of Russian Stock Market in Modern Conditions]. Vestnik ekonomiki, prava i sotsiologii = The Review of Economy, the Law and Sociology, 2012, no. 3, pp. 70 — 73. (In Russ.)

12. Dikareva I.A., Goncharova E.S. [Analysis of the Russian stock market]. Alleya nauki, 2017, no. 14, pp. 68 — 72. (In Russ.)

URL: http://www.alley-science.ru/domains_data/files/0ctober2_7/ANALIZ%20R0SSIYSK0G0 %20RYNKA%20AKCIY.pdf

13. Loktionova Yu.N., Yanina O.N., Nagoeva B.Z. [Problems of the modern development of financial markets and the impact of the financial crisis on the Russian stock market]. Novaya nauka: teoreticheskii i prakticheskii vzglyady = The New Science: Theoretical And Practical View, 2016, no. 117-1, pp. 87 — 93. (In Russ.)

14. Hailemariam A., Guotai C. Stock Market Development and Economic Growth: Empirical Evidence for Emerging Market Economies. International Journal of Economics, Finance and Management Sciences, 2014, vol. 2, iss. 2, pp. 171 — 181.

15. Diamond P.A. The Role of a Stock Market in a General Equilibrium Model with Technological Uncertainty. American Economic Review, 1967, vol. 57, no. 4, pp. 759 — 776.

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.

Основные дискуссионные проблемы и современные тенденции развития российского фондового рынка

Крикливец, А. А. Основные дискуссионные проблемы и современные тенденции развития российского фондового рынка / А. А. Крикливец, П. С. Сухомыро. — Текст : непосредственный // Молодой ученый. — 2018. — № 51 (237). — С. 239-241. — URL: https://moluch.ru/archive/237/55125/ (дата обращения: 30.06.2022).

В современном мире фондовый рынок является неотъемлемой частью финансовой системы любого государства. Его значение, как для развитых, так и для развивающихся стран повышается из года в год. Главная причина этого заключается в том, что эффективное функционирование рынка ценных бумаг способствует развитию экономики страны и стимуляции её роста. Именно поэтому современное общество уделяет большое внимание прогнозам его состояния и развития.

Развитие фондового рынка Российской Федерации на протяжении последнего десятилетия осуществляется в условиях глобализации, роста интернационализации рынков ценных бумаг, увеличения объема трансграничных инвестиционных сделок и усиления конкуренции мировых финансовых центров.

Фондовый рынок в России начал своё становление в начале 1990-х годов, в период рыночных преобразований. Сегодня он является наиболее эффективным инструментом для перераспределения финансовых ресурсов, позволяет привлекать денежные средства местных и иностранных инвесторов в развивающие отрасли экономики.

Российский рынок ценных бумаг на данный момент можно отнести к развивающимся рынкам, который, согласно данным рейтинга Global Financial Centres Index, занимал 67-ю позицию из 84-х возможных в 2016 году, что на 11 пунктов выше, чем в 2015 году. Несмотря на небольшой рост, российский рынок ценных бумаг всё еще сильно отстает от уровня развития рынков других стран.

Как пример, на 2015 год уровень капитализации российского фондового рынка составлял примерно 500 млрд. долл., что меньше капитализации одной американской корпорации Apple 650 млрд. долл., а суммарный объем рынка ценных бумаг в США составлял порядка 20 трлн. долл. По итогам прошлого года, капитализация российского рынка ценных бумаг составила 623 млрд. долл., в то время как стоимость вышеупомянутой американской корпорации уже приближалась к 1 трлн. долл. Однако же мировой фондовый рынок в 2017 году пробил отметку в 65,6 трлн. долл. Ниже, на рисунке 1, можно увидеть, что мировая капитализация за последние 12 лет выросла более, чем в 2 раза. Безусловно, основными двигателями данного взлета являлись США, Япония, Евросоюз и Китай, который продемонстрировал невероятный рост за последние 10 лет.

Рис. 1. Динамика капитализации мирового фондового рынка

На сегодняшний день фондовый рынок РФ имеет отрицательную динамику и для его дальнейшего развития необходимо решение ряда конкретных проблем.

Во-первых, большое количество участников биржи просто не в состоянии разобраться со всеми возможностями фондового рынка в силу отсутствия исчерпывающих знаний о многих финансовых инструментах, а также низкого уровень культуры относительно инвестиционной деятельности, что в значительной степени препятствует быстрому росту капитализации рынка.

Во-вторых, серьезным препятствием на пути развития фондового рынка является несовершенство законодательной базы, которая не в состоянии отразить все аспекты, связанные с работой инвесторов и непосредственно самих участников биржи. Отсюда возникает ещё одна проблема, связанная со спекулянтством на биржах.

Также российский рынок характеризуется такими чертами как: высокая волатильность; маленький объем торгов, сконцентрированный в узком кругу крупных предприятий; очень малая доля участников — частных инвесторов. Важно заметить, что российское население все еще не признает рынок ценных бумаг, как инструмент инвестиций и накоплений по выше названным причинам.

Не обошли стороной российский фондовый рынок и последствия санкций со стороны Евросоюза и США. Это привело к упадку долгосрочного финансирования и снизило общую заинтересованность иностранных инвесторов в экономике нашей страны. Характерной особенностью российского рынка является высокая концентрация капитализации определенных отраслей и компаний. Банки и сырьевые гиганты сегодня наиболее капитализированные отрасли на российском рынке ценных бумаг.

Российский фондовый рынок сегодня мало эффективен по причине того, что имеет трудности с обеспечением оптимального ценообразования, свободного доступа инвесторов на рынок и их защитой. Все это находит своё отражение в ущемлении прав мелких акционеров, а также акционеров-нерезидентов в результате действий крупных держателей акций, в высоких издержках при купле-продаже акций и переоформлении прав владельцев, особенно, если дело касается небольших объемов сделок не очень ликвидных акций.

Необходимо уделить внимание налоговому законодательству РФ касательно операций на фондовом рынке. В большинстве случаев налоги сегодня взымаются с рыночной стоимости акций, а не с номинальной. Нет сомнений в том, что львиная доля иностранных инвесторов хочет проводить сделки с акциями на тех площадках, где власти снижают налоговую нагрузку в данной сфере.

В заключение стоит сказать, что фондовый рынок РФ сильно недооценен и имеет огромный потенциал. Его развитие и движения от развивающегося к развитому рынку займет намного меньше времени при решении ряда задач, а именно: повышение финансовой грамотности населения; привлечение большего числа индивидуальных инвесторов; совершенствование законодательной базы и т. д. Тогда можно будет рассчитывать на то, что российский рынок ценных бумаг превратится в реальный фактор экономического роста и повышения конкурентоспособности нашей страны.

- Асылбеков А. П. Поведение развивающихся фондовых рынков в условиях глобального финансового кризиса // Евразийская интеграция: экономика, право, политика. — 2013 — № 13. — С. 104–109.

- Кубасская О. В. Развитие финансового рынка России, проблемы и перспективы [Текст] / О. В. Кубасская // Молодой ученый. — 2014. — № 8. — С. 508–511.

- Яковлев А. А. Анализ функционирования российского фондового рынка // Актуальные вопросы экономических наук. 2016. — № 51. — С. 47–52.

Основные термины (генерируются автоматически): российский рынок, фондовый рынок, бумага, российский фондовый рынок, США, долл, законодательная база, инвестор, мировой фондовый рынок, фондовый рынок РФ.

Российский фондовый рынок: проблемы и перспективы

Фондовый рынок является важным инструментом экономического роста, так как способен трансформировать сбережения в инвестиции. Поэтому в условиях мирового кризиса исследование условий формирования и тенденций развития российского фондового рынка является актуальным.

На сегодняшний день фондовый рынок Российской Федерации активно развивается, но, несмотря на это, он имеет ряд проблем. Вне зависимости от данного факта фондовый рынок является достаточно перспективным. Развитие фондового рынка возможно лишь при применении комплексного подхода со стороны государства и самого рынка.

В развитии российского фондового рынка заинтересовано и государство, и предприниматели, и обычные граждане. На сегодняшний день рынок ценных бумаг во многом превосходит возможности всевозможных способов для защиты сбережений от приумножения личных средств, например, вложения в какую либо недвижимость, иностранную валюту и прочее, а также от инфляции.

Цель исследования — оценка современного состояния российского фондового рынка, выявление ключевых проблем и определение перспектив его развития.

- исследовать сущность фондового рынка, понятие, структура и виды;

- провести анализ современного фондового рынка в России;

- раскрыть проблемы фондового рынка на фоне мирового финансового кризиса;

- определить перспективы развития российского фондового рынка.

Предмет исследования: фондовый рынок России.

Объект исследования: проблемы и перспективы развития фондового рынка.

Методы исследования: индукция; дедукция; детализация; обобщение.

Сущность фондового рынка, понятие, структура и виды

Фондовый рынок — это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондового рынка и рынка ценных бумаг совпадают.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п.

Многие компании, которым не хватает финансовых средств для успешного функционирования выпускают на рынок ценные бумаги, чтобы привлечь больше денег для себя.

Другие же субъекты могут купать ценные бумаги, таким образом финансируя эту компанию, которая выпустила бумаги в оборот. Т.е. происходит перераспределение капитала между участниками рынка ценных бумаг.

Фондовый рынок существует уже не один век. В 15-16 веках создали рынок государственных ценных бумаг. В эти времена некоторые государства пытались всеми возможными способами бороться с дефицитом бюджета и одним из самых эффективных способов был выпуск ценных бумаг с последующим их размещением на собственных и зарубежных рынках .

Именно в 16 веке стали создаваться первые фондовые биржи для осуществления всех финансовых операций с разными активами. Самой старой считается Амстердамская фондовая биржа, год её основания датируется 1602 годом. Самые первые сделки по поводу обращения ценных бумаг производились именно там.

Любой фондовый рынок делится на первичный и вторичный.

Первичный рынок объединяет фазу конструирования нового выпуска ценных бумаг и их первичное размещение.

Вторичный рынок — это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги. В свою очередь вторичный фондовый рынок подразделяется на организованный и неорганизованный рынки.

Кроме того, фондовые рынки можно классифицировать по другим критериям:

- по территориальному принципу (международные, национальные и региональные рынки),

- по видам ценных бумаг (рынок акций и т.п.),

- по видам сделок (кассовый рынок, форвардный рынок и т.д.),

- по эмитентам (рынок ценных бумаг предприятий, рынок государственных ценных бумаг и т.п.),

- по срокам (рынок кратко-, средне-, долгосрочных и бессрочных ценных бумаг),

- по отраслевому и другим критериям.

Участники фондового рынка

- Эмитенты – это субъекты, выпускающие в оборот акции, облигации и другие ценные бумаги

- Инвесторы — это субъекты, которые совершают сделки купли/продажи ценных бумаг

Также и есть другие участники фондового рынка. В их число входят уже отдельные компании и частные лица, которые осуществляют профессиональную деятельность — брокеры, дилеры, трейдеры и др.

Такие компании преследуют одну цель: приумножить деньги своих клиентов. И чем больше они их приумножат, тем больше смогут сами получить, удерживая определённый процент от прибыли.

Это своего рода спекулятивные участники рынка. Например, инвесторы предпочитают совершать сделки купли/продажи на средний или длительный срок, в то время как трейдеры совершают те же сделки в течение короткого промежутка времени.

Главное предназначение фондового рынка — свести продавца и покупателя вместе. Таким образом, фондовый рынок выступает в качестве посредника между субъектами экономических отношений по поводу перераспределения капитала.

Фондовый рынок также даёт очень много возможностей для тех, кто решил инвестировать свои свободные денежные средства. Вы можете вложить деньги в любой актив, который вам понравится. Сегодня на фондовом рынке оборачивается огромное количество акций и других ценных бумаг.

Также через фондовый рынок любая компания может привлечь инвесторов не только из своей страны, но также и из-за границы. Таким образом, благодаря фондовому рынку происходит также и распределение иностранного капитала.

Фондовый рынок — это очень сложная система, поняв которую можно грамотно приумножать свои деньги. Фондовый рынок также имеет очень большое значение для экономики любой страны в мире и его крах или значительное падение курса ценных бумаг может повлечь за собой просто катастрофичные проблемы для экономики как для конкретного государство так и для мировой экономики в целом.

2. Анализ современного фондового рынка в России

В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

Рынок ценных бумаг в России — это молодой, динамичный рынок с быстро нарастающими объемами операций, с все более изощренными финансовыми инструментами и диверсифицированной регулятивной и информационной структурой.

Все участники рынка ценных бумаг выполняют разные функции относительно фондового рынка и делятся на следующие категории:

Посредники (профессиональные участники рынка ценных бумаг);

Регулятор или контролирующий орган;

Это категория участников, которые покупают ц/б, потом перепродают их, в результате этого происходит обращение. К инвесторам относятся: физические и юридические лица – резиденты РФ, а также физ. и юр. лица – нерезиденты РФ.

Посредники РЦБ выполняют обслуживающую функцию для фондового сектора, а именно совершают различные сделки по размещению, покупке и продаже ц/б, а также их доверительному управлению. Они осуществляют профессиональную деятельность на РЦБ. К посредникам относятся – брокер, дилер, биржа, андеррайтер, управляющая компания и др.

3. Регулятор или контролирующий орган

Основная цель государственного регулирования заключается в обеспечении надежности и роста выпусков ц/б, выработка моделей ц/б, которые в наибольшей мере способствовали бы экономическому росту. Роль регулятора на Российском фондовом рынке выполняют: государство (в лице Федерального собрания, Президента РФ, МИНФИНа, ЦБ РФ, ФСФР), которое издает законы и контролирует соблюдение этих законов; а также Саморегулируемые организации (СРО) – это добровольное объединение профессиональных участников РЦБ на принципах некоммерческой организации.

Примеры СРО в России:

- Биржа ММВБ – Московская Межбанковская Валютная Биржа

- РТС — Российская Торговая Система,

- НАУФР — Национальная Ассоциация Участников Фондового рынка,

- ПАРТАД — Профессиональная Ассоциация Регистраторов, Трансфер-Агентов и Депозитариев,

- СКРО — Совет крупнейших Регистраторов и Депозитариев.

На данный момент это все участники рынка ценных бумаг.

4. Эмитенты

Эмитентами называют компании, которые выпускают собственные акции и предлагают их на рынке (т.е. эмитируют ц/б). Эмитенты могут выпускать не только акции, но и облигации, а также другие виды ц/б. На бирже ММВБ обращаются акции и облигации порядка 700 эмитентов.

Российские компании, предлагающие свои акции, делятся на следующие основные сектора

Нефтяной сектор -Роснефть, ЛУКОЙЛ, Сургутнефтегаз, Татнефть, Транснефть

Газовая промышленность — ГАЗПРОМ, Новатэк

Черная металлургия — НЛМК, СеверСталь

Цветная металлургия — ГМК Норильский Никель, Полюс Золото

Энергетика — РусГидро, ФСК ЕЭС, Холдинг МРСК,Интер РАО ЕЭС, ОГК, ТГК

Банковский сектор — Сбербанк ао, Сбербанк ап, ВТБ

Связь — Ростелеком, МТС

Удобрения — Уралкалий, Акрон

Строительство — ГК ПИК

Транспорт — АВТОВАЗ, Аэрофлот

Угольные компании — Распадская

Таким образом, основная функция эмитентов – выпускать ценные бумаги.

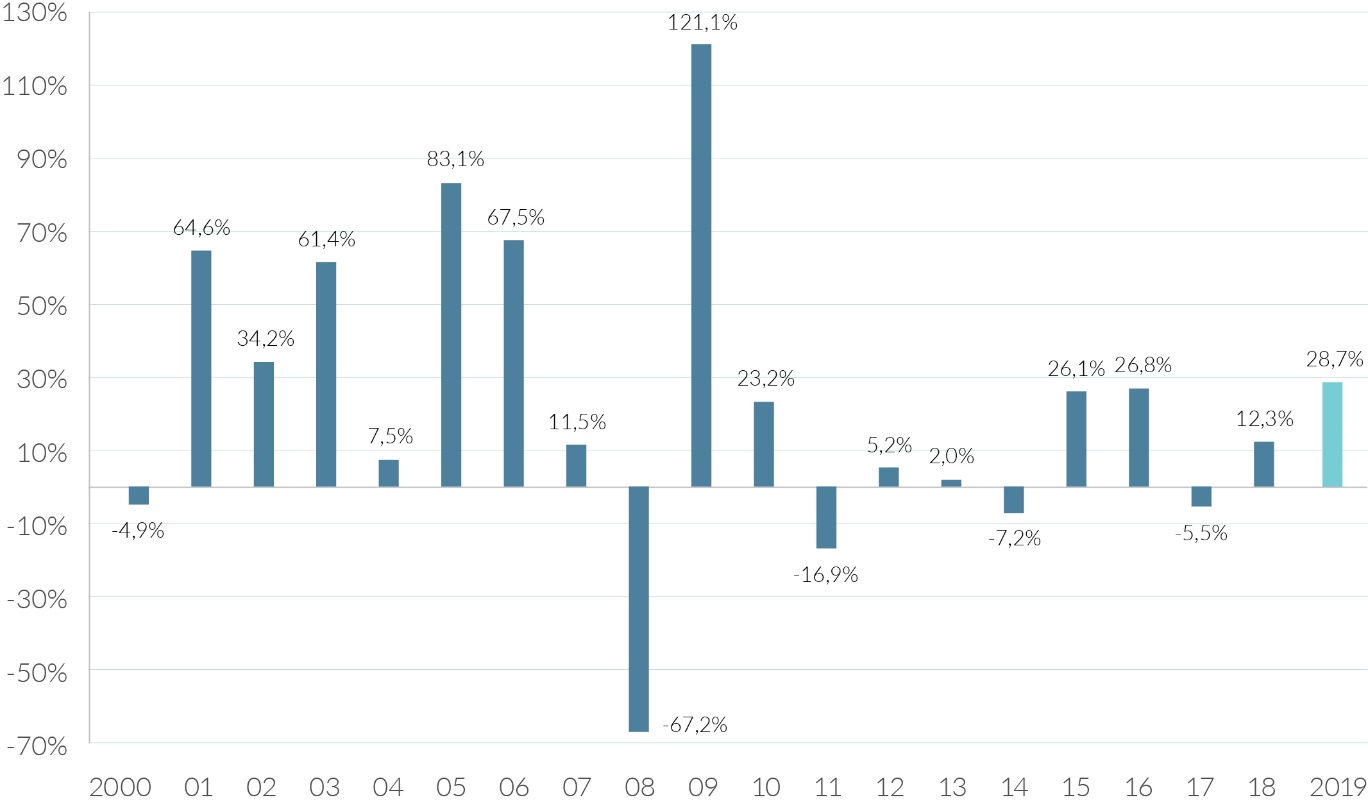

В 2019 году на фоне замедления темпов роста глобальной экономики, сохраняющейся торговой и геополитической напряженности, падения промышленного производства в Европе, стагнации в автомобильной промышленности по всему миру и смягчения денежно-кредитной политики ведущих Центробанков мира в центре внимания инвесторов оказались развивающиеся рынки, и российский – не исключение. В текущем году индекс МосБиржи увеличился на 28,7%, завершив год вблизи исторических максимумов, а российский рубль стал одной из самых сильных валют развивающихся стран, укрепившись по отношению к доллару на 10,7%. В качестве основных факторов роста российского рынка можно выделить благоприятную внешнюю и внутреннюю конъюнктуру, рекордную и самую высокую в мире дивидендную доходность, начало цикла снижения ключевой ставки ЦБ РФ.

Рисунок 1 — Годовая доходность индекса МосБиржи в 2000-2019 гг.

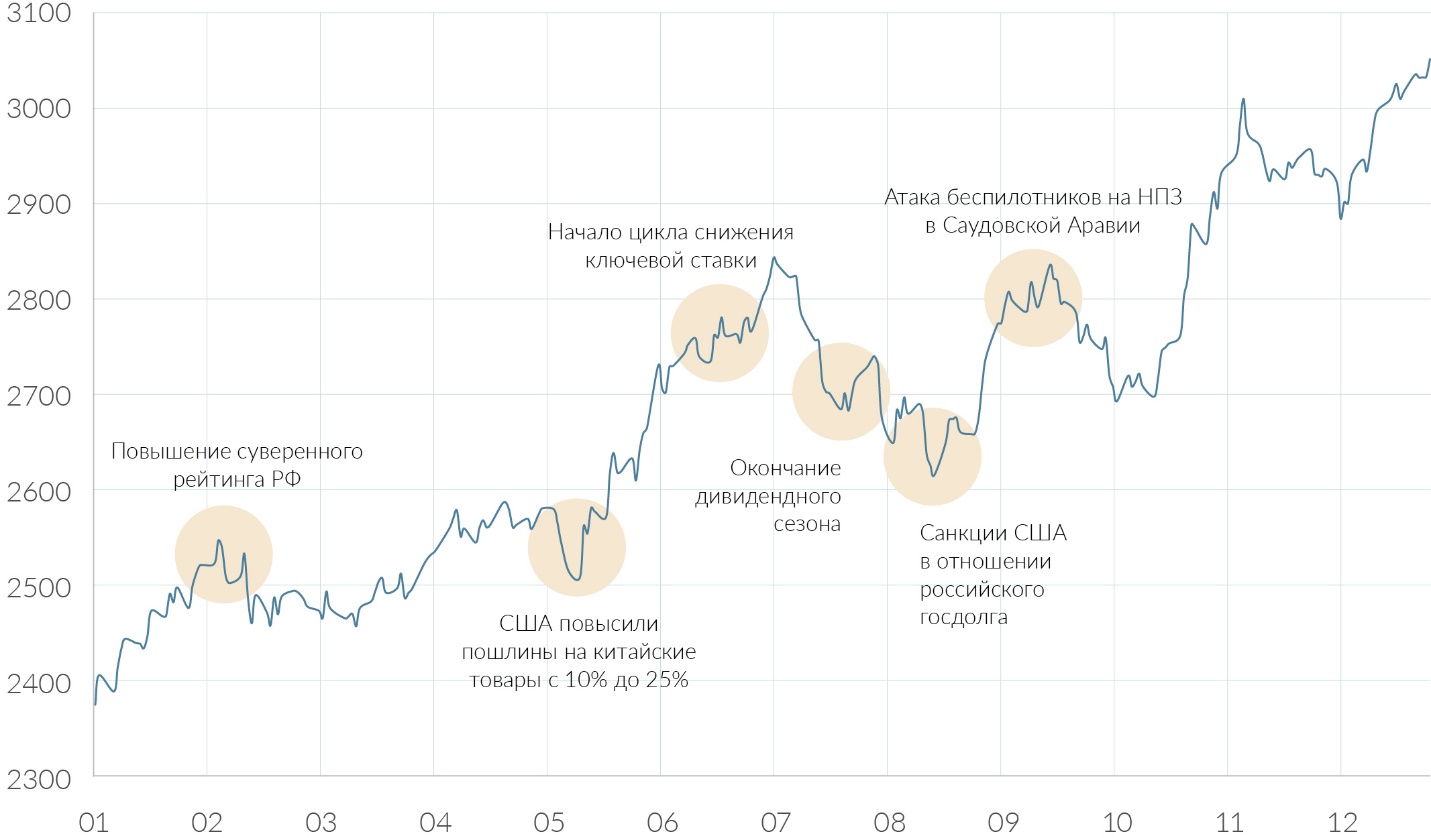

Индекс МосБиржи начал 2019 год на мажорной ноте и только за первый месяц вырос на 6,4%. В феврале рейтинговое агентство Moody’s повысило суверенный рейтинг РФ с «Ba1» до инвестиционного «Baa3» со стабильным прогнозом. По сообщениям агентства, повышение рейтинга отражает позитивное влияние политики, проводимой в последние годы для укрепления государственных финансов и внешних показателей, а также снижения уязвимости России от внешних шоков, включая новые санкции. Также в феврале Конгресс США представил для обсуждения новый законопроект с антироссийскими санкциями, однако данное событие оказало минимальное влияние на российский рынок.

В мае Дональд Трамп объявил об увеличении пошлин на китайские товары с 10% до 25% на сумму $200 млрд, хотя ранее их повышение дважды откладывалось в декабре 2018 года и в марте 2019 года ввиду прогресса в торговых переговорах между Пекином и Вашингтоном. Новость стала разочаровывающей для мировых рынков: в мае американский индекс S&P 500 снизился на 6,6%, а китайский индекс Shanghai Composite просел на 5,9%. В это время на российском рынке начался дивидендный сезон, поэтому индекс МосБиржи проигнорировал негатив на мировых площадках и прибавил 4,1%.

В мае-июле 56 российских компаний, входящих в отраслевые индексы, выплатили дивиденды по итогам 2018 года в совокупном объеме 2 трлн руб. К середине сентября 33 эмитента закрыли дивидендный гэп, из них 23 компании закрыли дивидендный гэп в первые 10 торговых дней после отсечки.

В 2019 году дивидендный сезон в России принес инвесторам одни из самых высоких дивидендов за последние годы: дивидендная доходность индекса МосБиржи с мая по июль 2019 года составила 4,8%, что в 2 раза превышает доходность индексов других развивающихся и развитых стран. В октябре состоялся мини-дивидендный сезон по итогам 6 месяцев 2019 года, в ходе которого дивиденды выплатили компании нефтегазового, сталелитейного и горнодобывающего секторов. Также в декабре текущего года и в январе 2020 года ряд эмитентов осуществит дивидендные выплаты по итогам 9 месяцев 2019 года, в том числе МРСК, которые выплатят промежуточные дивиденды впервые, а также «Норильский никель» и «МТС», объявившие о специальных дивидендах в связи с высокими финансовыми результатами.

В октябре-декабре поддержку российскому фондовому рынку оказал благоприятный внешний фон. Инвесторы отыгрывали позитив в торговых переговорах США и Китая и достижение промежуточных соглашений по первой фазе торгового соглашения.

Рисунок 2 — Динамика индекса МосБиржи в 2019 году

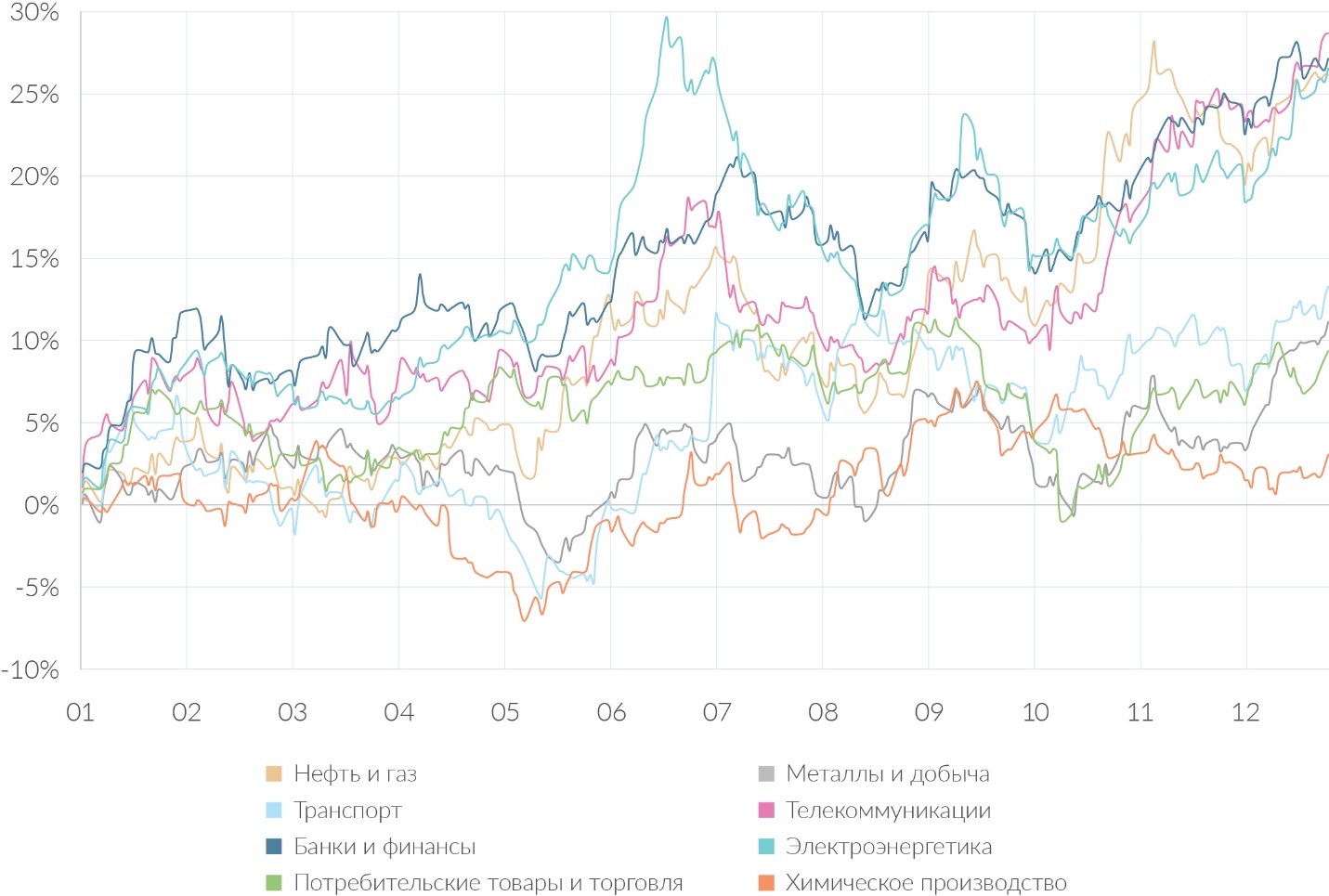

Среди отраслевых индексов наилучшую динамику продемонстрировали сектора нефти и газа, телекоммуникаций, электроэнергетики и финансов: за год данные индексы прибавили 25-30%. В нефтегазовом секторе лидерами роста стали «Сургутнефтегаз», «Газпром», «Татнефть» и «ЛУКОЙЛ», в финансовом секторе – «Сбербанк», «ВТБ» и «Московская биржа», в секторе телекоммуникаций – «МТС», в секторе электроэнергетики – «ОГК-2», «ТГК-1», «Россети», «Ленэнерго» и «ФСК ЕЭС».

Индексы ММВБ Транспорт и ММВБ Металлы и добыча показали рост на 13,3% и 11,5% соответственно. Динамика транспортного сектора практически повторяет динамику акций «Аэрофлота», которые в течение года были достаточно волатильны из-за нестабильных цен на нефть. Сектор металлов и добычи, несмотря на снижение акций сталелитейных компаний, расширился за счет «Норильского никеля, «Полюса» и «Полиметалла», которые стали бенефициарами роста цен на драгоценные металлы, золото и палладий. Индекс потребительского сектора увеличился в текущем году на 9,5%, а индекс химической промышленности отметился минимальной положительной динамикой около 3%.

Стоит отметить, что все отраслевые индексы завершили 2019 год на положительной территории, а индексы нефтегазового, металлургического и химического секторов – еще и вблизи исторических максимумов.

Рисунок 3 — Динамка отраслевых индексов МосБиржи в 2019 году

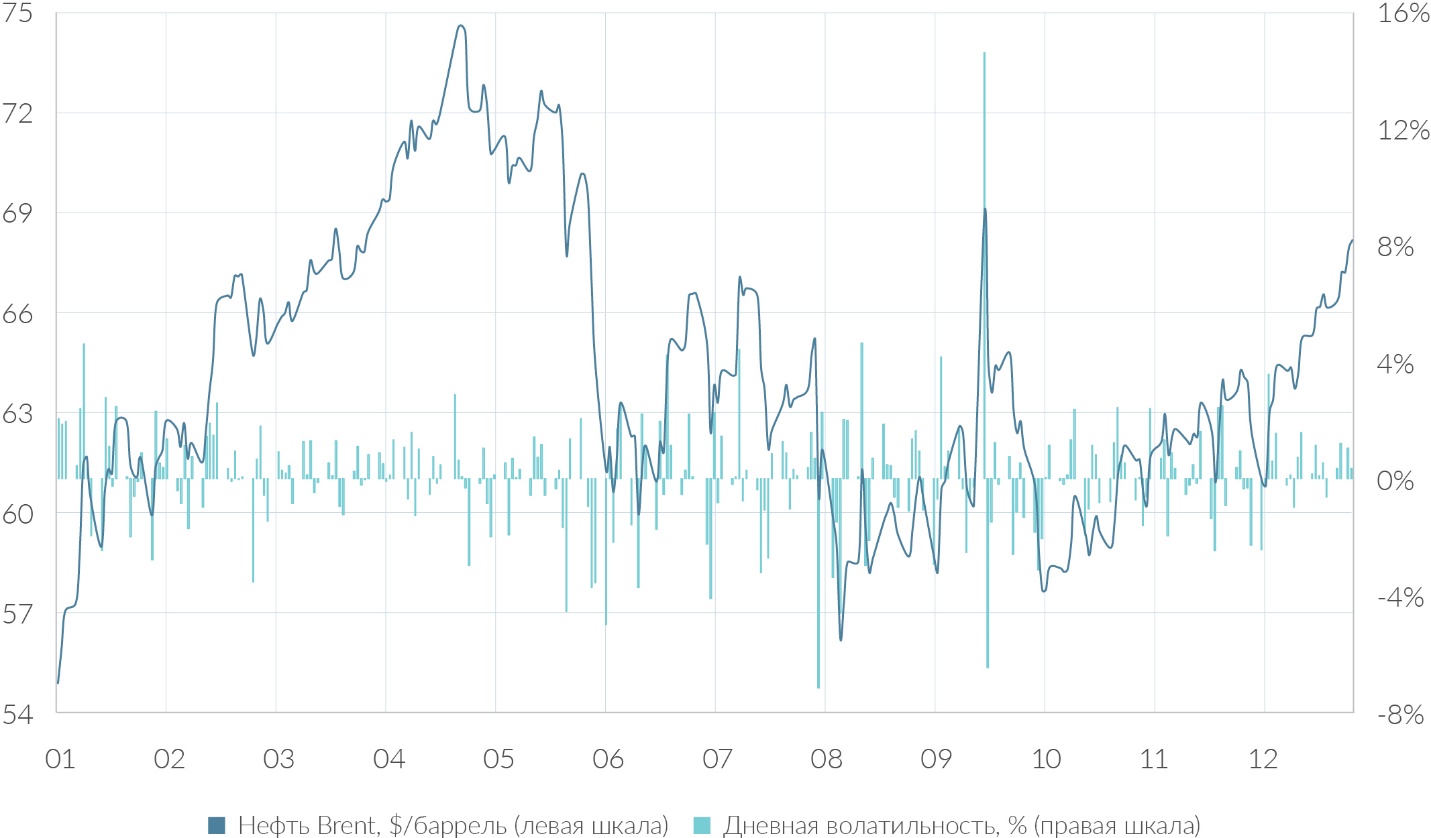

С начала 2019 года стоимость барреля нефти Brent выросла почти на 27% с $54 до $68. В I полугодии росту цен на «черное золото» способствовали продление сделки ОПЕК+ по сокращению добычи нефти в декабре 2018 года, растущий интерес инвесторов к активам развивающихся рынков, а также нейтральный новостной фон вокруг торгового конфликта между США и Китаем. Однако нефтяные котировки не смогли удержаться выше $70 за баррель и в мае просели на 17% вследствие введения США новых тарифов на китайские товары. В III квартале цены на нефть демонстрировали слабую динамику, отыгрывая сохранение торговой и геополитической неопределенности на мировой арене, замедление темпов роста глобальной экономики и темпов роста спроса на нефть и ухудшение экономической конъюнктуры в целом. В сентябре рынок отреагировал ростом на непредвиденную атаку беспилотников на нефтяные объекты в Саудовской Аравии, которая привела к временному сокращению добычи «черного золота» в стране, но затем быстро вернулся к прежним уровням. В октябре-декабре поддержку рынку нефти оказали два ожидаемых события: заседание комитета ОПЕК+ и продление сделки по сокращению добычи нефти, а также публичное размещение крупнейшей в мире нефтегазовой компании Saudi Aramco.

Рисунок 4 — Динамика и волатильность нефти Brent в 2019 году

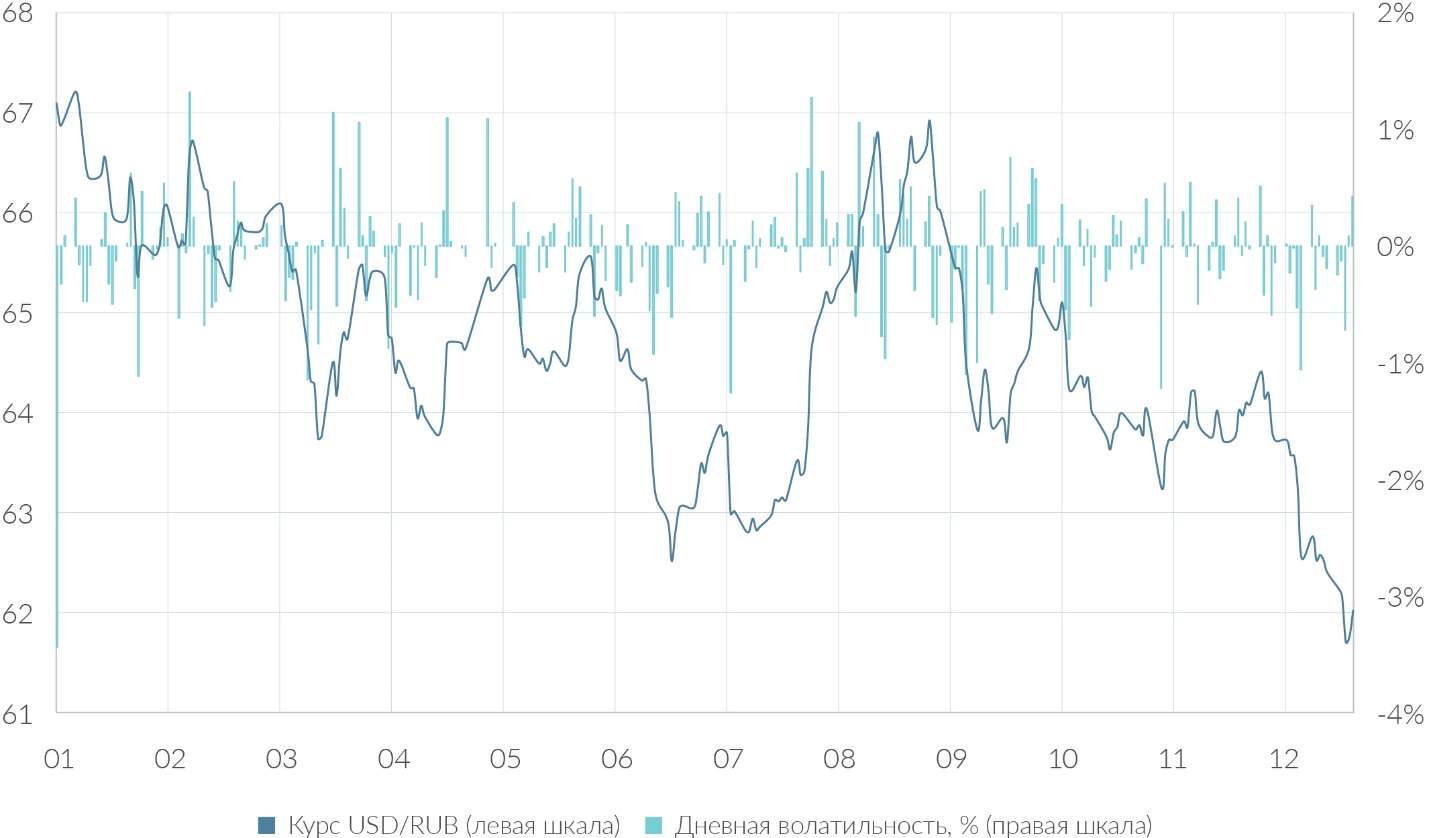

Рубль в 2019 году укрепился по отношению к доллару на 10,7%. Доходность российских инструментов на фондовом рынке значительно превышает доходности на развитых рынках Европы и США даже в условиях понижения ключевой ставки, что обеспечило приток денежных средств на российский рынок и поддержало национальную валюту. Существенный рост курса доллара наблюдался в августе по окончании дивидендного сезона и введения запрета для американских лиц и организаций на покупку российского госдолга на первичном рынке.

Рисунок 5 — Динамика и волатильность курса USD/RUB в 2019 году

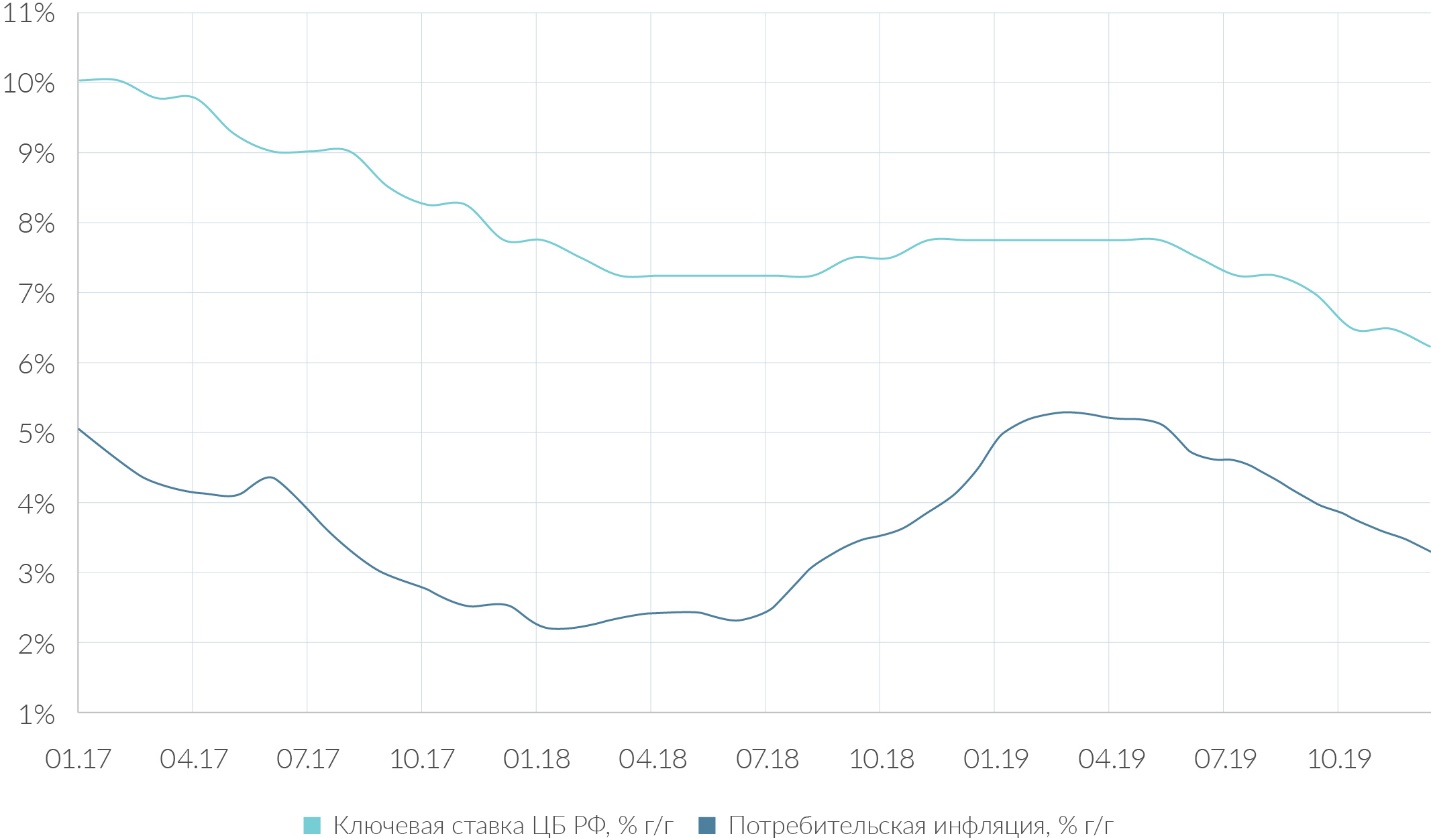

Немаловажную роль сыграла денежно-кредитная политика ЦБ РФ. После повышения НДС с 18% до 20% с 1 января 2019 года инфляция достигла пика на уровне 5,3% годовых в марте и затем начала снижаться. По оценкам Центробанка, вклад от повышения НДС в инфляцию составил 0,6%, что оказалось в 2 раза ниже первоначальных оценок. В июне регулятор начал цикл снижения ключевой ставки ЦБ и за полгода понизил ее в общей сложности на 150 б.п. с 7,75% до 6,25%. В Центробанке отметили, что в настоящий момент инфляция в России все еще продолжает замедляться быстрее, чем прогнозировалось, поэтому в I полугодии 2020 года регулятор будет оценивать целесообразность дальнейшего снижения ключевой ставки. ЦБ прогнозирует, что по итогам 2019 года темп роста потребительских цен составит 2,9-3,2% годовых, в начале 2020 года может еще незначительно замедлиться, а к концу 2020 года достигнет целевого значения 4% годовых.

Рисунок 6 — Ключевая ставка ЦБ РФ и уровень официальной потребительской инфляции в 2017-2019 гг.

В 2019 году были ожидания, что благоприятный внутренний и внешний фон будет способствовать росту российского фондового рынка и в 2020 году. Никто не мог предположить, что коронавирус перечеркнет все прогнозы ведущих финансовых аналитиков России и всего мира на 2020 год.

В 2020 году отечественный рынок ценных бумаг столкнулся с новым вызовом и угрозой — пандемией коронавируса СОVI-19, которая имела негативное влияние на ряд отраслей экономики России. Ее отрицательными последствиями выступали следующие процессы:

- снижение уровня деловой и производственной активности;

- снижение уровня инвестиционной активности и деятельности хозяйствующих субъектов;

- спад совокупного производства и спроса потребителей на товары и услуги;

- дестабилизация ценовой конъюнктуры на рынках сырья и энергетических ресурсов, включая котировок на нефть;

- высокая рыночная волатильность курса российского рубля;

- снижение объема налоговых поступлений в бюджет и формирование угроза дефицита федерального бюджета Российской Федерации на следующий 2021 год и его неисполнение за период 2020 года.

Проблемы фондового рынка на фоне мирового финансового кризиса

За период с 2014 по 2019 гг., было выявлено, что количество человек, которые являются участниками торгов на Московской бирже, увеличилось. Но, к сожалению, доля инвестирования в фондовый рынок России является очень низкой (примерно 1%). Доля россиян, которые инвестируют в российский рынок ценных бумаг, уменьшилась, даже не смотря на ежегодное увеличение количества эмитентов, а также посреднических компаний и оборотов именно самого фондового рынка.

По данной проблеме анализ литературы показал, что к основным затруднениям, которые препятствуют более эффективному развитию российского фондового рынка, относятся:

1. Отсутствие независимых регистраторов, которые обеспечивают информационную открытость рынка для всех его участников, более современной системы центров клиринговых расчётов, а также достаточно развитой инфраструктуры и необходимого информационного обеспечения. Сейчас на российских биржах недостаточно ясно и хорошо раскрывается информация об эмитентах и их ценных бумагах.

2. Колоссальное количество рыночных манипуляций. Содержание выражается в том, что тот, кто проводит эти манипуляции, искусственно формирует предложение, а также спрос за счёт совершения операций с ценными бумагами для получения прибыли. На российском фондовом рынке отталкивает потенциальных внешних и внутренних инвесторов достаточно высокая степень мошенничества.

3. Действующее налогообложение в России для операций, совершаемых по движению фондовых активов. Налоговое законодательство Российской Федерации предусматривает взимание налога с рыночной стоимости акций, а не с номинальной, именно поэтому прослеживается отток инвесторов, которые предпочитают те площадки, на которых государство старается снизить уровень налогообложения операций.

Все перечисленные проблемы на сегодняшний день служат препятствием для увеличения активности на фондовом рынке Российской Федерации внешних и внутренних инвесторов и вместе с этим успешного развития российского фондового рынка. Для активного развития фондового рынка необходимо повышать степень доверия со стороны населения, потому что именно от этого зависит устойчивость рынка ценных бумаг. Малое количество российских инвесторов связано также с тем, что многие не полностью понимают возможности, которые предоставляются фондовым рынком, а также с тем, что инвесторы обладают низкой инвестиционной культурой и низким уровнем финансовой грамотности.

Коронавирусный кризис стал поистине историческим событием для мировых фондовых рынков.

Хоть и падение рынка начала 2020 года было по-настоящему критическим, к августу 2020 года рынок, в большинстве своем, восстановился. Однако, к концу лета большинство экспертов начали выражать свою озабоченность проблемой второй волны коронавируса и повторным введением ограничительных мер. Помимо этого, по всему миру стали наблюдаться повторные вспышки заражений, что стремительно стало отражаться и на экономике.

На конец сентября мы имеем следующую ситуацию:

Индекс РТС — падение на 10% с конца лета

Индекс ММВБ — падение на 2,5% с конца лета

Стоимость доллара — 79 рублей, подорожание валюты на 6% с конца лета

С фундаментальной точки зрения, избежать продолжения (или повторения) кризиса не получится — об этом говорят все индексы и эпидемиологическая ситуация в стране и в мире.

Перспективы развития российского фондового рынка

Тенденции развития мировой финансовой системы, частью которой является и фондовый рынок России, в современном понимании большинства инвесторов стали столь неопределенными, что ставят в затруднение профессионалов, не говоря уже о тех, кто только пришел на финансовые рынки.

Сложность же понимания всего происходящего, обусловлена тем, что в настоящий момент имеется столько точек зрения, мнений аналитиков и прочих специалистов по управлению чужими капиталами, что столь невиданное многообразие информации и новостей повергает в шок новичков, впервые сталкивающиеся с финансовыми рынками.

На самом деле финансовые рынки как отражение и часть единого целого, называемого экономикой, столь же предсказуемы, как и сотни лет назад, с поправкой конечно на существующий уровень развития цивилизации и некоторой спецификой отдельных стран или регионов. Суть же этих изменений и событий основан на повторяемости, каждое из которых имеет свой период, длительность и сопровождающими его тенденциями в экономической и социальной жизни.

Российский фондовый рынок, несмотря на свою относительную молодость, довольно прочно связан со всем, что происходит в мировой экономике, политике, и все то, что происходит где – то там за океаном или по другую сторону границы, прямо или косвенно отражается на стоимости акций, облигаций, товаров и прочих активов.

Среди современных тенденций развития фондового рынка Российской Федерации наличие определенных актуальных проблем, которые снижают уровень инвестиционной привлекательности отечественных ценных бумаг и финансовых активов. Для того, чтобы способствовать дальнейшему развитию рынка ценных бумаг нашей страны необходимо принятие определенных мероприятий и рекомендаций, задачей которых будет стимулирование положительных процессов.

К таким механизмам, инструментам и методам можно отнести следующие рекомендационные мероприятия, среди которых:

- создание равных и конкурентных условий, как для резидентов, так и для нерезидентов, инвестирующих в российские государственные ценные бумаги;

- освобождение от уплаты налогов на доходы по государственным ценным бумагам физических лиц на льготный период;

- повышение финансовой грамотности населения страны через введения обязательного предмета в школьную программу;

- введение института инвестиционного консультанта;

- введение института индивидуальных пенсионных счетов.

Таким образом, современный этап развития российского фондового рынка сталкивается с многочисленными проблемами, выступающими тормозящими факторами. Благодаря принятию вышеперечисленных рекомендаций возможно совершенствование условий внешней среды развития рынка ценных бумаг России, что поспособствует повышению оценки инвестиционной привлекательности отечественных финансовых активов и инструментов.

Заключение

Данная работа посвящена российскому фондовому рынку и перспективам его развития.

Современный этап развития фондового рынка Российской Федерации имеет высокую степень зависимости со стороны рыночной конъюнктуры национальной экономики и тенденций, наблюдающихся на международных финансовых рынках.

Пандемия коронавируса имела негативное влияние на тенденции фондового рынка Российской Федерации приведя к падению стоимости и рыночной капитализации финансовых активов на площадке Московской биржи.

Для того, чтобы стимулировать процесс развития фондового рынка Российской Федерации необходимо принятие определенных мероприятий и рекомендаций, задачей которых будет стимулирование положительных процессов.

В заключении хотелось бы отметить, что не смотря на то, что общемировая экономическая обстановка не столь благоприятна для долгосрочных вложений в активы на фондовом рынке, именно они могут сыграть свою положительную роль.

Это связано с тем, что стоимость акции зависит не только и не столько от цены текущего момента, но от того, как работает бизнес. Поэтому вложения в акции, в том числе и на российском рынке, стоят в одном ряду сохранения и приумножения капитала вместе с золотом, альтернативными инвестициями, и оставляя далеко позади себя недвижимость, банковские депозиты и прочие инструменты, уже безвозвратного прошлого.

Список литературы

- Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ (в ред. от 31.07.2020 № 306-ФЗ)

- Алехин, Б. И. Рынок ценных бумаг : учебник и практикум для академического бакалавриата / Б. И. Алехин. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 497 с.

- Гузнов, А. Г. Публично-правовое регулирование финансового рынка в Российской Федерации : монография / А. Г. Гузнов, Т. Э. Рождественская. — М. : Издательство Юрайт, 2019. — 438 с.

- Никитина, Т. В. Финансовые рынки и институты : учебник и практикум для прикладного бакалавриата / Т. В. Никитина, А. В. Репета-Турсунова. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 139 с.

- Рынок ценных бумаг : учебник для СПО / Ю. А. Соколов [и др.] ; под ред. Ю. А. Соколова. — М. : Издательство Юрайт, 2019. — 383 с.

- Итоги 2019 года на российском фондовом рынке и перспективы на 2020 год / https://qbfin.ru/analytics/reviews/itogi-2019-goda-na-rossiyskom-fondovom-rynke-i-perspektivy-na-2020-god/

- Ожидается ли «вторая волна» на фондовом рынке РФ? / https://zen.yandex.ru/media/glavtrade/ojidaetsia-li-vtoraia-volna-na-fondovom-rynke-rf-5f71a47b6e33974a01caab90

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник https://cyberleninka.ru/article/n/fondovyy-rynok-rossii-problemy-i-perspektivy-razvitiya

Источник https://moluch.ru/archive/237/55125/

Источник https://www.evkova.org/referaty/rossijskij-fondovyij-ryinok-problemyi-i-perspektivyi