Как получить ипотеку с господдержкой в 2021

Ипотека с господдержкой — это вид ипотечного кредитования, при котором банки выдают заемщикам определённых категорий кредиты по сниженной ставке, а разницу до фактической ставки компенсирует государство. Программы направлены на повышение рождаемости, уменьшение оттока населения из определенных регионов, снижение финансовой нагрузки на молодые семьи и людей некоторых профессий, поддержку строительной отрасли России.

Рассказываем, как получить ипотеку с господдержкой в 2021 году, кто может взять кредит по льготной ставке и можно ли получить отказ.

Кто может получить ипотеку с господдержкой

Программы государственного субсидирования ставок по ипотечным кредитам работают во всех ведущих банках страны. В зависимости от программы, получить ипотеку на льготных условиях могут:

- молодые семьи и семьи с детьми;

- военные;

- жители дальнего востока;

- семьи, проживающие в сельской местности;

- все граждане РФ, приобретающие ипотеку в новостройке.

Рассмотрим условия основных программ по состоянию на февраль 2021 года.

Программа для молодых семей на строительство жилого дома

Состоящие в браке семьи с одним и более несовершеннолетними детьми, где возраст хотя бы одного из супругов не превышает 35 лет

Родители, воспитывающие одного и более детей, не состоящие в зарегистрированном браке

Кредит выдаётся на срок не более 20 лет по ставке 6,1–6,5% годовых

Первоначальный взнос составляет не менее 20%

Максимальная сумма кредитования — 12 млн руб. для Москвы, Московской области, и Ленинградской области и не более 6 млн руб. для всех остальных регионов

Только на строительство жилья в частном секторе

Маткапитал использовать нельзя

Действует до 30 июня 2021 года, может быть продлена

Программа для семей с детьми

Состоящие в браке семьи, где второй или последующий ребенок родился в период , в том числе, в повторном браке

Родители детей с ограниченными возможностями, родившихся до конца 2022 года, ребенок может быть вторым или единственным

Одинокие родители с детьми, подходящими под вышеназванные условия

Кредит выдаётся на срок не более 30 лет по ставке 6,0% годовых для всей страны и 5% для Дальнего Востока

Первоначальный взнос составляет не менее 20%

Максимальный размер ипотеки 12 млн руб. для Москвы, Московской области, и Ленинградской области, для других регионов — 6 млн руб.

Разрешено использовать материнский капитал

Выдаётся для покупки только первичной недвижимости в многоэтажных домах и на земле

Важно: Многодетные семьи, родившие или усыновившие третьего и более ребенка в 2019–2022 годах могут получить компенсацию на погашение ипотеки в размере до 450 000 рублей, при условии, что договор заключен не позднее 1 июля 2023 года. Если сумма задолженности меньше, будет переведена фактическая сумма долга, остаток субсидии не перераспределяется.

Программа для дальневосточников

Супруги не старше 35 лет с детьми или без, а также одинокие родители в возрасте до 35 лет, воспитывающие минимум одного ребенка, постоянно проживающие на территории ДФО

Супруги и не состоящие в браке граждане РФ с детьми или без, оформившие «дальневосточный гектар»

Новые жители ДФО, резиденты РФ, приехавшие в регион по программе трудоустройства

Кредит выдается под 2% годовых на срок не более 20 лет и 2 месяцев. Предельная дата выдачи ипотеки по госпрограмме — 31 декабря 2024 года

Первоначальный взнос от 15%

Максимальная сумма кредита — 6 млн руб.

Второй супруг обязательно выступает созаемщиком

В приобретаемой недвижимости необходимо прописаться всей семьей в срок до 9 месяцев с момента регистрации права

Варианты приобретаемой недвижимости не оговорены

Программы господдержки сельских жителей и новых переселенцев в село

Граждане РФ в браке и нет, с детьми и бездетные, проживающие или планирующие переехать на ПМЖ в сельскую местность

Ипотеку можно взять по ставке не более 3% годовых на срок до 25 лет

Первоначальный взнос от 10%

Сумма ипотеки не более 3 млн руб. для всей России и 5 млн руб. для ДФО, Ленинградской области и Ямала

Разрешено использование маткапитала

Программа действует до конца 2025 года

Только для населенных пунктов численностью не более 30 000 человек

Если жилье строится, оно должно быть сдано в срок не позднее 2 лет с момента первого взноса по ипотеке

Военная ипотека

Военнослужащие по контракту, включенные в реестр НИС не менее 3 лет назад, получившие звание после 1 января 2005 года

Срок не более 20 лет, сумма кредита устанавливается индивидуально

Минимальная ставка по ипотеке 7,3%

Размер субсидии одинаков для всех, подлежит ежегодной индексации, не связан со ставками по ипотечным кредитам

Выбор недвижимости не ограничен типами и регионом

На момент погашения кредита возраст заемщика не должен превышать 45 лет

Господдержка 2021

Все граждане России в возрасте от 21 до 70 лет

Ставка по кредиту не выше 6,5% на срок не более 30 лет

Первоначальный взнос от 15%

Максимальный размер ипотеки 12 млн руб. для Москвы, Московской области, и Ленинградской области, для других регионов — 6 млн руб.

На любую недвижимость, включая новостройки и вторичный фонд, но строго у первого собственника

Действует с апреля 2020 года до 1 июля 2021 года

Основные этапы оформления ипотеки с господдержкой

Этапы получения ипотеки с господдержкой не отличаются от последовательности оформления стандартного займа под залог приобретаемой недвижимости:

- Подготовка пакета документов для получения предварительного одобрения. Нужен паспорт, справка о доходах , если заёмщик физлицо, и налоговая декларация за последний отчетный период, если заемщик — индивидуальный предприниматель. Категории граждан, получающие господдержку в связи с особым статусом — военные, многодетные семьи — готовят документы, подтверждающие право на льготу.

- Получение предварительного одобрения. Для этого необходимо отправить заявку в банк и дождаться ее рассмотрения. По результатам вам будет озвучена приблизительная ставка и максимальная сумма займа. В процессе заключения договора ставка будет скорректирована с учетом возможных скидок банка по ипотеке: за получение зарплаты на карту этого банка, за сумму первоначального взноса, за страхование жизни и объекта, а также с учетом общего срока ипотеки.

- Предоставление сведений об объекте, заключение договора и получение ипотеки. На этом этапе необходимо предоставить все сведения, подтверждающие права собственности продавца на объект и отсутствие обременений, удовлетворяющий требования банка договор и оригиналы документов, подтверждающих сведения о заемщике. Также на этом этапе необходимы документы о созаемщике, даже если он не финансовый, поручителе, залоге, если они есть, а также сведения об имеющихся сертификатах и документы, подтверждающие права на субсидии.

- Оформление сделки, регистрация права собственности. Если все документы оформлены верно и банк принял решение о выдаче кредита, сделка регистрируется в присутствии представителя банка и двух сторон договора, инициируется оформление права собственности. Средства, полученные по ипотечному договору, резервируются на счету банка и поступают продавцу после получения выписки ЕГРН с данными о новом владельце. После регистрации права применяется материнский капитал и прочие субсидии, не связанные с уменьшением ставки по договору.

Могут ли отказать

Отказать в ипотеке с господдержкой могут, как и при подаче заявки на несубсидируемую программу. Основаниями для отказа чаще всего являются:

- отсутствие стажа у заемщика на территории РФ;

- наличие других ипотечных и потребительских кредитов;

- несоответствие заявленной недвижимости условиям программы;

- плохая кредитная история.

Кроме этого, если заемщик не соблюдает основные требования, по ипотеке с господдержкой может быть увеличена ставка. Например, не оформил или не продлил сертификат комплексного страхования жизни, не застраховал объект, не прописался в приобретаемой собственности в установленный срок.

Оформить ипотеку с господдержкой можно в Райффайзенбанке. Подайте заявку на предварительное одобрение ипотеки на сайте банка и узнайте, подходите ли вы под действие госпрограммы и на какую сумму кредита можете рассчитывать.

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

Как оформить ипотеку по льготной ставке 6,5% годовых

Программу ипотечного кредитования по сниженной ставке на уровне 6,5% годовых президент России предложил в непростые для россиян времена. С апреля 2020 года экономика страны, а также многие предприниматели и обычные граждане испытывают на себе неблагоприятные последствия пандемии COVID-19. Кризисные явления проявляются в том, что люди теряют свой доход, повсюду чувствуется атмосфера нестабильности.

В этой статье мы расскажем:

- почему правительство снизило ставку по ипотеке именно в данное время;

- кто и на каких условиях может получить льготный кредит;

- стоит ли оформлять крупный займ в условиях отсутствия экономической стабильности.

Кто может получить ипотеку по ставке 6,5% годовых

Правительство на участие в программе не накладывает никаких ограничений. Подать заявку на оформление ипотечного кредита на выгодных условиях могут все граждане России.

Напомним, что в нашей стране уже работают похожие программы помощи государства ипотечным заемщикам. Среди них — ипотека для семей с детьми по ставке 6% годовых. Так вот, до сих пор такие проекты были ориентированы на отдельные категории граждан. Ранее для получения льготной ипотеки было нужно, чтобы в семье росло не менее 2-х детей (причем дети должны быть не старше определенного возраста).

Таким образом, новый проект правительства отличается от остальных тем, что охватывает более широкий круг участников.

Какую квартиру можно приобрести по новой программе

Кредиты по сниженной ставке банки выдают только на покупку квартир на первичном рынке — в новостройках. Причем приобрести жилье нужно у юридического лица — компании-застройщика. Дом, в котором находится покупаемая квартира, на момент оформления ипотеки может находиться как на этапе строительства, так и уже быть принятым в эксплуатацию.

На вторичное жилье и нежилые объекты проект правительства не распространяется. Рефинансировать имеющийся займ на предложенных условиях также нельзя.

Какую сумму можно получить кредит

По условиям программы государство ограничивает сумму, которую можно взять взаймы на льготных условиях. Для Москвы, Московской области и Санкт-Петербурга сумма займа не может превышать 8 миллионов рублей. В остальных регионах Российской Федерации оформить ипотеку на подобных условиях удастся максимум на 3 миллиона рублей.

При этом заметим, что максимальную стоимость жилья, которое покупается по этой программе, закон не ограничивает.

Каков размер первоначального взноса по новой программе

Государство готово субсидировать процентную ставку тем заемщикам, у которых уже есть собственные средства для покупки жилья (как минимум 20% от стоимости понравившейся квартиры).

На первоначальный взнос по госпрограмме можно направить средства материнского капитала. В 2020 году размер этого государственного пособия составляет 466 617 рублей.

Насколько выгодно заемщикам оформление ипотеки под 6,5% годовых

Согласно статистике, в мае 2020 года средняя ставка по ипотечным займам в России достигла своего исторического минимума и составила 8,32%. Давайте посчитаем, насколько выгодно оформить ипотеку по новой государственной программе по сравнению со среднерыночными условиями.

Для сравнения возьмем займ размером 2 миллиона рублей на срок 15 лет. При оформлении ипотеки по льготной субсидируемой ставке переплата заемщика составит 1 135 987 рублей. При ставке 8,32% клиент заплатит банку процентами 1 507 181 рубль. Таким образом, участие в государственной программе принесет покупателю квартиры финансовую выгоду в размере более 370 тысяч рублей.

Может ли банк выдать займ по ставке ниже 6,5%? Некоторые кредитные организации при выполнении заемщиком определенных условий предлагают им еще более выгодные условия.

Так, например, Альфа-Банк при первоначальном взносе в размере 40% и размере кредита свыше 2,5 миллиона рублей (для столичных регионов — более 5 миллионов рублей) предлагает ставку на уровне 5,99%. Минимально возможная ставка при оформлении ипотеки с господдержкой в Сбербанке в 2020 году составляет 6,1%.

Может ли банк повысить заемщикам процентную ставку? Делать это разрешено только в 2-х случаях:

- Ставка может быть выше до тех пор, пока клиент не уведомит кредитора о регистрации залога в установленном порядке.

- Если человек при оформлении ипотеки не застрахует свою жизнь, здоровье или приобретенное жилье.

Однако даже повышенная ставка не может превосходить размер ключевой ставки, установленной Центробанком, более чем на 3 процентных пункта. По состоянию дел на начало июня 2020 года возможный максимум процентной ставки по данной программе — 8,5% годовых (ключевая ставка ЦБ сейчас составляет 5,5%).

Почему банки согласны выдавать населению кредиты под такой низкий процент? Дело в том, что в рамках данного проекта государство компенсирует кредитным организациям неполученный доход. На самом деле банки выделяют заемщикам деньги по другой ставке — 8,5% годовых (это — ключевая ставка ЦБ, увеличенная на 3%). Однако непосредственно клиенты оплачивают кредит по ставке 6,5%. Еще 2 процентных пункта добавляет банкам государство из специального фонда.

До какого времени можно будет оформлять кредиты на льготных условиях

Оформить займ по новой госпрограмме с выгодной ставкой можно до 1 ноября 2020 года.

Зачем государству этот проект

Почему правительство запустило программу субсидирования ставки по ипотеке в условиях экономической неразберихи? Так государство планирует поддержать спрос в стране на строящуюся недвижимость. По подсчетам экспертов, эта программа привлечет в строительную отрасль около 740 миллиардов рублей.

Повышение объемов строительства должно повлечь за собой рост показателей в смежных отраслях экономики (производство строительных материалов, добывающая промышленность, транспорт и т. д.). Кроме того, активизация производственной деятельности предприятий должна в дальнейшем привести к увеличению суммы собираемых налогов.

Планируется, что по данной программе смогут улучшить свои жилищные условия около 240 тысяч россиян.

Стоит ли оформлять ипотеку в условиях экономической нестабильности

Однако не нужно забывать, что новый проект внедряется государством в условиях экономического кризиса. В это время у многих людей снижаются доходы, кто-то вообще лишается работы. Планировать регулярные выплаты на годы вперед в такой ситуации становится сложным. В 2020 году в незавидном положении оказались целые отрасли экономики. Это и общепит, и организация массовых мероприятий, и авиаперевозки, и работа крупных торговых центров.

В таких условиях надо тщательно взвешивать: стоит ли брать на себя обязательство ежемесячно выплачивать банку крупную сумму? Что будет, если внешние обстоятельства не позволят возвращать кредит по графику?

Впрочем, кризисные явления в экономике коснулись не всех семей. Есть сферы деятельности, в которых финансовые неурядицы проявляются не так сильно. В приоритетном положении здесь, скорее всего, окажутся работники крупных компаний с государственным участием и граждане, которые получают зарплату напрямую из бюджета.

Для людей, которые имеют стабильный финансовый доход, предложение государства оформить ипотеку по ставке 6,5%, безусловно, интересно. Эта программа будет действовать только до 1 ноября 2020 года. Выгодная ставка в дальнейшем останется актуальной на весь период займа. А вот удастся ли оформить ипотеку на таких условиях в будущем, неизвестно.

Пользуется ли данная государственная программа спросом у граждан России? Обратимся к информации из регионов. Процесс оформления ипотечных займов по субсидированной государством ставке уже идет. Так, например, в Новосибирской области к 1 июня 2020 года один только ВТБ оформил 200 подобных кредитов.

Выбрать банк, который выдает гражданам ипотечные кредиты с поддержкой от государства, вы можете на этой странице. Здесь вы познакомитесь с предложениями Совкомбанка, Альфа-Банка, банка Открытие. Подать заявку на получение ипотечного кредита можно будет в режиме онлайн.

Тинькофф Банк Ипотека — все что нужно знать

Расскажем как оформить ипотеку в Тинькофф Банке и каким образом можно получить выгодную процентную ставку.

- Почему у Tinkoff пониженная процентная ставка на ипотеку

- Калькулятор ипотеки на сайте Tinkoff.ru

- Пять ипотечных программ

- Условия ипотеки в Тинькофф банке

- Как снизить процентную ставку

- Документы, необходимые для оформления сделки

Тинькофф предлагает своим клиентам ипотечное кредитование на привлекательных условиях:

- Годовая процентная ставка устанавливается от 6%. На ее размер влияет несколько стандартных условий: стоимость недвижимости, размер заработной платы покупателя, срок ипотеки, размер первоначального взноса. На сайте банка есть калькулятор-онлайн, который позволяет получить предварительную сумму по ежемесячному платежу исходя из ваших условий.

- Банк принимает один пакет документов и отдает на рассмотрение нескольким банкам-партнерам. Заявку можно оформить просто на сайте. Срок рассмотрения вашей заявки составит от 2 до 4 дней. После получения их решений клиент может стать счастливым обладателем квартиры, дома или коммерческой недвижимости в течение нескольких дней.

- Тинькофф подбирает наиболее выгодные предложения для каждого клиента, руководствуясь условиями ипотечного кредитования банков-партнеров. Если потребуется, банк поможет найти удобную и надежную страховую компанию.

- К каждому клиенту прикрепляется персональный менеджер, который помогает собирать документы и ведет вас до самой сделки. По желанию клиента он может порекомендовать надежного риелтора и поможет найти подходящий объект недвижимости.

- Заявка-онлайн подается только один раз, вместе с документами и анкетой. После этого вы приезжаете уже на саму сделку, тем самым экономите время.

Все это делает ипотечные продукты банка привлекательными и удобными, а значит – спрос на них стабильно высок.

Почему у Tinkoff пониженная процентная ставка на ипотеку

Тинькофф выступает ипотечным брокером, благодаря чему может представить клиентам пониженную ипотечную ставку. Банк приводит в банки-партнеры клиентов с полным пакетом документов, готовых к подписанию договора. Банки-партнеры не затрачивают время на подготовку и проверку документов, а всего лишь подписывает бумаги и выдают кредит, а для этого не задействуются дополнительные сотрудники.

Именно эта услуга позволяет Тинькофф снижать процентную ставку, которая является дополнительной скидкой к действующим ставкам по ипотеке в банках-партнерах. Поэтому клиенту выгодно получать ипотеку в Тинькофф Банке, а не взаимодействовать напрямую с банками-партнерами.

Бробанк.ру: Ипотечный брокер Тинькофф банк организует подачу документов к сделке и выступает в банке от лица клиента. Брокеру известны все нюансы оформления и сборов документов и заполнения анкеты, все особенности банковской сферы. Вот почему его содействие выгодно клиенту и увеличивает вероятность положительного решения по кредиту. Если во время оформления документов возникают любые трудности, брокер помогает их разрешить максимально эффективно.

При этом Тинькофф не взимает плату с клиентов за свои услуги, а получает вознаграждение от банка-партнера в качестве бонусной ипотечной ставки. Тинькофф с банками-партнерами работают в условиях выгодного друг для друга тандема. И это одновременно выгодно для клиентов банка Тинькофф, для брокера и для банков-партнеров.

Калькулятор ипотеки на сайте Tinkoff.ru

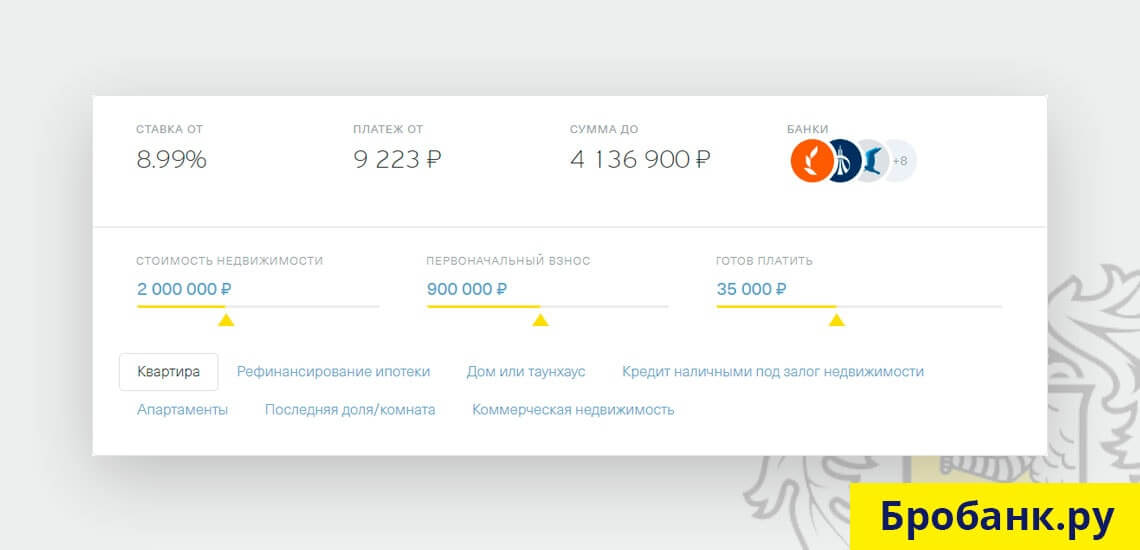

Для расчета будущей ставки по кредиту и подбору персональных условий на официальном сайте tinkoff.ru есть онлайн-калькулятор. Указав размер платежа, который вы будете вносить, стоимость объекта недвижимости и ваш первоначальный взнос, программа рассчитает вашу ставку. Также вам будет показа максимальная сумма, которую вы сможете получить, а также список банков, готовых предложить заключить с вами сделку.

Пять ипотечных программ

Ипотека всегда берется с одной целью, а вот условия по ней могут быть разные – все зависит от жизненной ситуации заемщика. Поэтому Тинькофф предлагает несколько ипотечных программ:

- Со сниженной ставкой – от 6%. Предоставляется такая ипотека банками-партнерами. Если заключать ипотечный договор напрямую с этими банками, то процентная ставка будет менее выгодная.

- Программа с использованием материнского капитала. Материнский капитал учитывается в счет первоначального взноса. Действуют особые условия.

- Многодетные семьи, бюджетники, социальные работники могут оформить льготную ипотеку на условиях господдержки.

- Под залог имеющейся недвижимости банк выдает целевые средства на приобретение другой недвижимости.

- Рефинансирование имеющегося ипотечного кредита под ставку 8% без скрытых комиссий и процентов.

Клиенту нужно выбрать наиболее подходящую программу, в зависимости от его статуса и семейного положения и подать по ней заявку. Затем с ним свяжется кредитный специалист, который далее будет взаимодействовать с ним на протяжении всей сделки.

Условия ипотеки в Тинькофф банке

В зависимости от типа приобретаемой недвижимости, Тинькофф и банки-партнеры предлагают различные условия ипотечного кредитования:

- При приобретении квартиры в новостройке максимальная сумма ипотеки составит 99 миллионов рублей сроком на 25 лет. Процентная годовая ставка от 6% и размер первоначального взноса от 10%.

- Покупка квартиры на вторичном рынке имеет аналогичные условия, за исключением годовой процентной ставки по ипотеке – от 8%.

- Покупая в ипотеку коттедж, таунхауз или дом, вы можете располагать аналогичной суммой в 99 миллионов рублей на срок до 25 лет. Минимальный взнос должен быть от 20% и ставка по кредиту от 9,5% годовых.

- Покупка апартаментов возможна с аналогичной стоимостью и сроком кредитования, но размер первоначального взноса будет составлять от 15% с 8% годовых по кредиту.

- Коммерческая недвижимость может быть приобретена стоимостью до 100 миллионов рублей на срок до 15 лет. Ипотечная ставка составит от 14,5% и размер первоначального взноса – от 40%.

- Покупка комнаты или доли в жилье возможна стоимостью до 99 миллионов рублей с первоначальным взносом от 10% и годовой ставкой 8% сроком до 25 лет.

- По самой низкой процентной ставке можно приобрести апартаменты и квартиры. Именно по этим объектам недвижимости предусмотрены пониженные ставки кредитования.

Как снизить процентную ставку

Есть определенные способы снижения процентной ставки по ипотеке:

- Ипотека с первоначальным взносом всегда будет предлагаться с более низким процентом, чем без него. Это объясняется тем, что банк относится к клиенту с первоначальным взносом с большим доверием, так как этим подтверждается серьезность его намерения и снижает риски, связанные с невозвратом займа. Более лояльные условия по ипотеке получит тот клиент, который внесет больший размер первоначального взноса.

- Заемщики, предоставившие справку по форме банка или 2-НДФЛ, и с размером первоначального взноса от 20% имеют все шансы получить пониженную процентную ставку по ипотеке.

- При приобретении полиса страхования здоровья и жизни заемщика банк пересматривает ставку в сторону уменьшения (при условии, если это предусмотрено ипотечным договором). Некоторые банки уменьшают ставку при оплате фиксированной страховки в виде единой выплаты.

- Если размер процентной ставки по сравнению с предыдущим годом существенно снизился, банк может рефинансировать вашу ставку, снижая до текущего уровня.

- Компании-застройщики предлагают пониженные ставки на ипотеки. Можно воспользоваться их предложениями и купить новую квартиру в новом доме на выгодных условиях.

- При досрочном погашении основной суммы займа происходит ежемесячный пересчет годового процента, и размер переплаты существенно уменьшается.

Документы, необходимые для оформления сделки

Для оформления сделки клиенту потребуется предоставить банку определенный пакет документов. Их список может отличаться в случае, если заемщик претендует на какую-то особую программу ипотечного кредитования (например, сделка с материнским капиталам или ипотека для социальных работников) – в этом случае может понадобиться предоставить дополнительные бумаги.

Базовый список документов, предоставляемых в банк, и сроки рассмотрения заявки выглядит так:

- Частное лицо должно предоставить паспорт гражданина РФ и справку 2-НДФЛ или по форме банка. Срок рассмотрения заявки – до 2 дней.

- Предприниматель обязан предоставить паспорт, ИНН и ОГРН, налоговые декларации за последний отчетный период с отметкой налогового органа о принятии и квитанции или платежные поручения, подтверждающие оплату налогов. Сроки для предпринимателей – от 4 рабочих дней.

- Все документы предоставляются в онлайн-режиме. Для этого необходимо иметь их отсканированную копию.

Тинькофф банк имеет в своем распоряжении удобные инструменты для обслуживания ипотечного кредитования: являясь ипотечным брокером, он может предложить пониженные ставки; несколько ипотечных программ; возможность оформить онлайн-заявку и отправить документы на рассмотрение нескольким банкам одновременно; быстрые сроки рассмотрения заявок; индивидуальный менеджер.

Об удобстве получения ипотеки через Тинькофф Банк говорят отзывы благодарных клиентов. Но по факту пониженную ипотечную процентную ставку может получить заемщик с доходом, выше среднего или льготник. Для остальных заемщиков процентная ставка устанавливается значительно выше.

Источник https://www.raiffeisen.ru/wiki/kak-poluchit-ipoteku-s-gospodderzhkoj/

Источник https://moneyzz.ru/blog/kak-oformit-ipoteku-po-lgotnoi-stavke-65-godovyh

Источник https://brobank.ru/tinkoff-bank-ipoteka/