Фондовый рынок

Фондовый рынок Биржи является центром ликвидности российских ценных бумаг. На Бирже проводятся торги акциями, облигациями федерального займа (ОФЗ), региональными и корпоративными облигациями, суверенными и корпоративными еврооблигациями, депозитарными расписками, инвестиционными паями, ипотечными сертификатами участия и биржевыми инвестиционными фондами (Exchange Traded Funds – ETF).

Благодаря проведенным в последние годы реформам инфраструктуры российского рынка качество организации торгов и клиринга на Бирже стало соответствовать требованиям крупнейших международных площадок. В 2013 году фондовый рынок Биржи переведен на принятую в крупнейших финансовых центрах технологию торгов с частичным обеспечением и отложенными сроками расчетов. Биржа сегодня – основная площадка для привлечения капитала российскими компаниями и для государственных заимствований.

Объемы торгов

Суммарный объем торгов на фондовом рынке в 2017 году вырос на 14,5 %, до 25,7 трлн рублей (без учета однодневных облигаций). Объем торгов на рынке облигаций (без учета однодневных облигаций) увеличился на 25,3 %, до 16,6 трлн рублей, а на рынке акций составил 9,2 трлн рублей, что на 1 % ниже, чем в 2016 году.

Объем размещений облигаций за 2017 год вырос более чем в 3 раза, до 15,3 трлн рублей, из которых 2,2 трлн рублей приходится на ОФЗ и 13,0 трлн рублей – на корпоративные и региональные облигации, включая однодневные корпоративные облигации (9,7 трлн рублей).

В 2017 году состоялись 16 публичных размещений акций на общую сумму 258,3 млрд рублей. Общая капитализация рынка акций на конец 2017 года составила 35,9 трлн рублей (623,2 млрд долларов США).

Привлечение частных инвесторов

Одной из приоритетных задач Биржи является привлечение новых клиентов – физических лиц на фондовый рынок. Количество частных инвесторов, имеющих брокерские счета, выросло за 2017 год на 18,4 %, до 1,3 млн человек, в том числе доля активных клиентов, совершивших хотя бы одну сделку в течение года, – на 24,9 %, до 375,2 тыс. человек. Росту интереса частных инвесторов к фондовому рынку Биржи способствовали расширение инструментария, повышение доступности финансовых услуг, а также регуляторные новации и налоговые стимулы. Так, в 2017 году максимальная сумма, которую можно внести на индивидуальный инвестиционный счет (ИИС), была увеличена с 400 тыс. рублей до 1 млн рублей в год. В результате на конец 2017 года количество ИИС, зарегистрированных на Бирже, достигло 302 тыс. по сравнению со 195 тыс. на конец 2016 года.

Важные новации были введены для частных инвесторов на рынке облигаций, который традиционно считается рынком профессиональных участников. С 2018 года физические лица освобождены от налога на процентный доход по корпоративным облигациям российских эмитентов, обращающимся на организованном рынке. В ожидании данного решения частные инвесторы увеличили объемы вложений в долговые инструменты.

Кроме того, в 2017 году частным инвесторам были предложены новые инструменты, выпущенные специально для физических лиц: ОФЗ для населения (ОФЗ-н), а также облигации банков ВТБ, РСХБ и Сбербанка. Сделки с облигациями в 2017 году совершили около 110 тыс. частных инвесторов, что в 2,6 раза больше, чем в 2016 году. Доля частных инвесторов на рынке корпоративных облигаций выросла за 2017 год с 1,5 до 2,8 %, на рынке ОФЗ – с 6,1 до 9,1 %.

Услуги, предоставляемые физическим лицам на финансовом рынке, становятся все более доступными и позволяют частным инвесторам открывать брокерские счета, не выходя из дома: на конец 2017 года 31 брокерская и управляющая компания предоставляла клиентам сервис удаленного открытия счетов при помощи портала государственных услуг, в том числе 16 компаний предлагали клиентам сервис удаленного открытия счетов при помощи Системы межведомственного электронного взаимодействия (СМЭВ).

В 2017 году начал работу облигационный портал Биржи, который предоставляет подробную информацию о рынке потенциальным и действующим частным инвесторам, включая новости, календарь выплат по ценным бумагам, калькуляторы эмиссии и стоимости размещения.

Поддержка ликвидности

Биржа активно взаимодействует с профессиональным сообществом. В целях стимулирования ликвидности на фондовом рынке действовали сразу несколько маркетмейкерских программ.

В августе 2017 года стартовала новая программа маркетмейкинга по акциям Best bid / best offer, в рамках которой участники берут на себя обязательства поддерживать спрос и предложение на ценные бумаги путем выставления заявок с лучшими ценами на покупку и продажу акций. По итогам 2017 года средний спред между покупкой и продажей инструментов программы сократился на 0,36 б. п., а котируемый объем на лучших котировках вырос на 15,8 %.

В марте 2017 года была запущена программа маркетмейкинга на рынке ОФЗ, рассчитанная на широкий круг участников торгов и их клиентов, в дополнение к действующей программе поддержки ликвидности на рынке ОФЗ, ориентированной на крупных участников торгов.

Кроме того, в целях улучшения микроструктуры рынка в мае 2017 года Биржа увеличила шаг цены на рынке ОФЗ в 10 раз – с 0,0001 до 0,001 %. В первые дни торгов после изменения шага цены отношение исполненных заявок к неисполненным выросло в 8 раз – с 1 до 8 %, оборачиваемость ОФЗ увеличилась на 18 %.

Важными проектами 2017 года стали изменение методологии расчета и ребрендинг главного биржевого индикатора – Индекса МосБиржи. В этом году завершился последний этап реформы листинга – в результате в высшем котировальном списке остались эмитенты с высоким качеством корпоративного управления. Увеличение объемов размещения корпоративных облигаций и привлечение частных инвесторов на Биржу – это главные задачи 2018 года.

Привлечение нерезидентов

В декабре 2017 года Биржа предоставила клиентам участников торгов, в том числе нерезидентам, технологию спонсируемого доступа на фондовый рынок – Sponsored Market Access (SMA), позволяющую напрямую участвовать в торгах на фондовом рынке Биржи. Возможность осуществления предварительных проверок в рамках функциональности SMA предоставляет участникам торгов и их клиентам возможность получения гибкой системы управления риском, существенно снизив при этом временные затраты на постановку заявок.

По итогам 2017 года зарегистрировано десять SMA-идентификаторов у пяти участников торгов. SMA-доступ упрощает участникам проведение торговых операций на российском рынке ценных бумаг, что будет способствовать расширению клиентской базы и повышению ликвидности фондового рынка.

Развитие инструментария

В августе 2017 года участникам предоставлена возможность совершения сделок по валютным ETF с расчетами в долларах США (в режиме T+0) наряду с расчетами в рублях (в режиме Т+2). Новая услуга позволяет российским инвесторам, предпочитающим валютные инструменты инвестирования, торговать ETF на Бирже без необходимости предварительной конвертации средств в российские рубли, что упрощает им процесс инвестирования и снижает транзакционные издержки.

В марте 2017 года были введены межпродуктовые спреды по ОФЗ (снижение требований к обеспечению разнонаправленных позиций), что позволило участникам сэкономить на обеспечении 110 млн рублей.

Международное признание биржевых цен

Развитие инфраструктуры российского финансового рынка получило высокую оценку международного сообщества: глобальный провайдер индексов MSCI с 30 октября 2017 года начал рассчитывать значения индексов с участием биржевых российских бумаг на базе цен, сформированных в ходе аукциона закрытия на Бирже, что свидетельствует о признании репрезентативности цен на акции, формирующихся в ходе аукциона закрытия. В результате доля объемов торгов в рамках аукциона закрытия в общем объеме торгов Биржи увеличилась почти вдвое до 4,26 % в ноябре – декабре 2017 года.

Биржа ввела аукцион закрытия в сентябре 2013 года в целях повышения ликвидности биржевого рынка. Индексы Биржи рассчитываются по ценам аукциона закрытия с весны 2014 года. В 2015 году британский провайдер индексов FTSE начал рассчитывать индексы с участием биржевых российских бумаг на базе цен, сформированных в ходе аукциона закрытия на Бирже.

Привлечение компаний малого и среднего бизнеса

Одним из важных направлений деятельности Биржи является обеспечение доступа на рынок капитала компаниям малого и среднего бизнеса. С 2009 года на Бирже успешно функционирует Рынок инноваций и инвестиций (РИИ) для содействия привлечению инвестиций в инновационный сектор российской экономики. За это время эмитентами РИИ было привлечено свыше 100 млрд рублей через публичное размещение ценных бумаг.

Одним из преимуществ сектора РИИ является предоставление налоговых льгот для инвесторов: инвестиционный доход по бумагам эмитентов с капитализацией до 10 млрд рублей не облагается налогом при условии, что инвестор держит их не менее 1 года. Планируется увеличение этого порога до 25 млрд рублей.

Совокупный объем торгов акциями в секторе РИИ за 2017 год вырос в 2 раза, до 23,1 млрд рублей. В секторе обращаются 23 ценные бумаги. По итогам 2017 года капитализация компаний сектора РИИ выросла на 28 %, до 363,8 млрд рублей.

В целях упрощения доступа технологичным российским компаниям к рынку капитала в 2017 году стартовал совместный проект Министерства экономического развития Российской Федерации и Биржи, в рамках которого запланированы разработка и реализация механизмов поддержки потенциальных эмитентов РИИ, в том числе создание pre-IPO фондов и привлечение «якорных» инвестиций.

Кроме того, в 2017 году негосударственные пенсионные фонды (НПФ) получили возможность инвестирования средств пенсионных накоплений в акции инновационных компаний премиального сегмента рынка инноваций и инвестиций – РИИ-Прайм. Сегмент РИИ-Прайм призван повысить интерес инвесторов к наиболее крупным, качественным и перспективным российским компаниям инновационных секторов экономики.

В целях стимулирования выхода ИТ-компаний на РИИ Биржа совместно с профессиональными ассоциациями «РУССОФТ» и «АПКИТ» в 2017 году создала рабочую группу, в состав которой вошли ведущие компании ИТ-отрасли российской экономики, планирующие выход на публичный рынок.

Для развития независимой аналитики в 2017 году были презентованы два аналитических отчета – «Инвестиционный потенциал российского ИТ-рынка» (в партнерстве с «РУССОФТ» и J’son & Partners) и «Обзор перспективных технологий в секторе альтернативной энергетики» (Frost & Sullivan).

Однако Биржа решила не ограничиваться инновационным сектором экономики и в 2017 году распространила опыт и экспертизу сектора РИИ на компании малого и среднего бизнеса, создав новый сегмент рынка для публичного обращения ценных бумаг таких компаний – Сектор Роста. Новый сектор призван способствовать привлечению в реальный сектор экономики дополнительных средств, расширению списка торгуемых инструментов на финансовом рынке, а также диверсификации вложений инвесторов.

Проект реализуется при поддержке Фонда развития промышленности (ФРП), Российского фонда прямых инвестиций (РФПИ), Корпорации МСП, Российского экспортного центра (РЭЦ), а также Минэкономразвития России, Минпромторга России и Банка России. Партнерство с институтами развития позволило уже на начальном этапе предоставить начинающим эмитентам эффективные инструменты поддержки: займы под залог ценных бумаг совместно с ФРП и «якорные» инвестиции от РФПИ. Кроме того, для эмитентов сектора установлены пониженные требования по размеру free-float (для второго уровня листинга – 500 млн рублей по обыкновенным акциям и 250 млн рублей по привилегированным).

В дальнейшем планируется расширить список льгот и возможностей для эмитентов облигаций Сектора Роста.

В ноябре 2017 года в Секторе Роста состоялось первое публичное размещение акций – IPO ПАО «Глобалтрак Менеджмент» с суммарным объемом привлеченных средств 3,5 млрд рублей. Также в сектор включены акции ПАО «ЧЗПСН-Профнастил» и ПАО «Обувь России», три выпуска биржевых облигаций ООО «Обувьрус» и четыре выпуска биржевых облигаций АО «Полипласт».

Листинг ценных бумаг

В 2017 году Биржа продолжила работу по автоматизации и упрощению процедуры эмиссии ценных бумаг, а также по разработке рекомендаций, направленных на улучшение практик эмитентов, ценные бумаги которых включены в котировальные списки Биржи.

Для российских компаний, планирующих публичное размещение ценных бумаг на российском фондовом рынке, Биржа совместно с международной юридической фирмой Freshfields Bruckhaus Deringer LLP разработала рекомендации по составу и объему информации, раскрываемой эмитентами в проспектах ценных бумаг. Рекомендации подготовлены для информирования эмитентов о международной практике раскрытия информации, а также для формирования единообразного подхода к раскрытию информации в проспекте ценных бумаг.

Биржа подготовила методические рекомендации по разработке и реализации дивидендных политик публичными компаниями. Рекомендации разработаны с учетом положений Кодекса корпоративного управления и лучших практик и содержат мнение институциональных портфельных инвесторов относительно подходов в области реализации дивидендных политик. Таким образом, они призваны помочь российским эмитентам не только соблюдать релевантное требование Правил листинга, но и дать эмитентам инструментарий для закрепления в их дивидендных политиках четкого и понятного подхода к определению размера дивидендных выплат.

Биржа также продолжила работу по дигитализации услуг листинга для эмитентов. В частности, реализованы новые сервисы для эмитентов – «Электронные услуги листинга» и «Электронная очередь» в личном кабинете эмитента. Сервисы позволяют упростить бизнес-процессы при получении услуг листинга, сократить сроки на подготовку и предварительное согласование документов, а также способствуют более прозрачному и эффективному взаимодействию эмитентов и Биржи.

Кроме того, Биржа внедрила автоматизированную подготовку эмиссионных документов по биржевым облигациям: программы биржевых облигаций, условий выпуска, а также решения эмитента о выпуске биржевых облигаций с использованием сервиса «Личный кабинет эмитента». Конструктор для подготовки эмиссионных документов позволяет формировать готовый текст на базе универсального шаблона, снижая трудозатраты на создание эмиссионных документов и исключая риск появления случайных ошибок.

В рамках работы по упрощению эмиссии ценных бумаг Биржа реализовала возможность допуска облигаций к торгам без подготовки проспекта ценных бумаг.

По состоянию на конец 2017 года к биржевым торгам допущены 1 903 ценные бумаги 667 эмитентов, в том числе 284 акции 230 эмитентов и 1 439 облигаций 417 эмитентов. В котировальные списки Биржи включены 845 ценных бумаг 274 эмитентов.

Блог компании QBF III portfolio management | Итоги 2017 года на российском фондовом рынке и перспективы на 2018 год

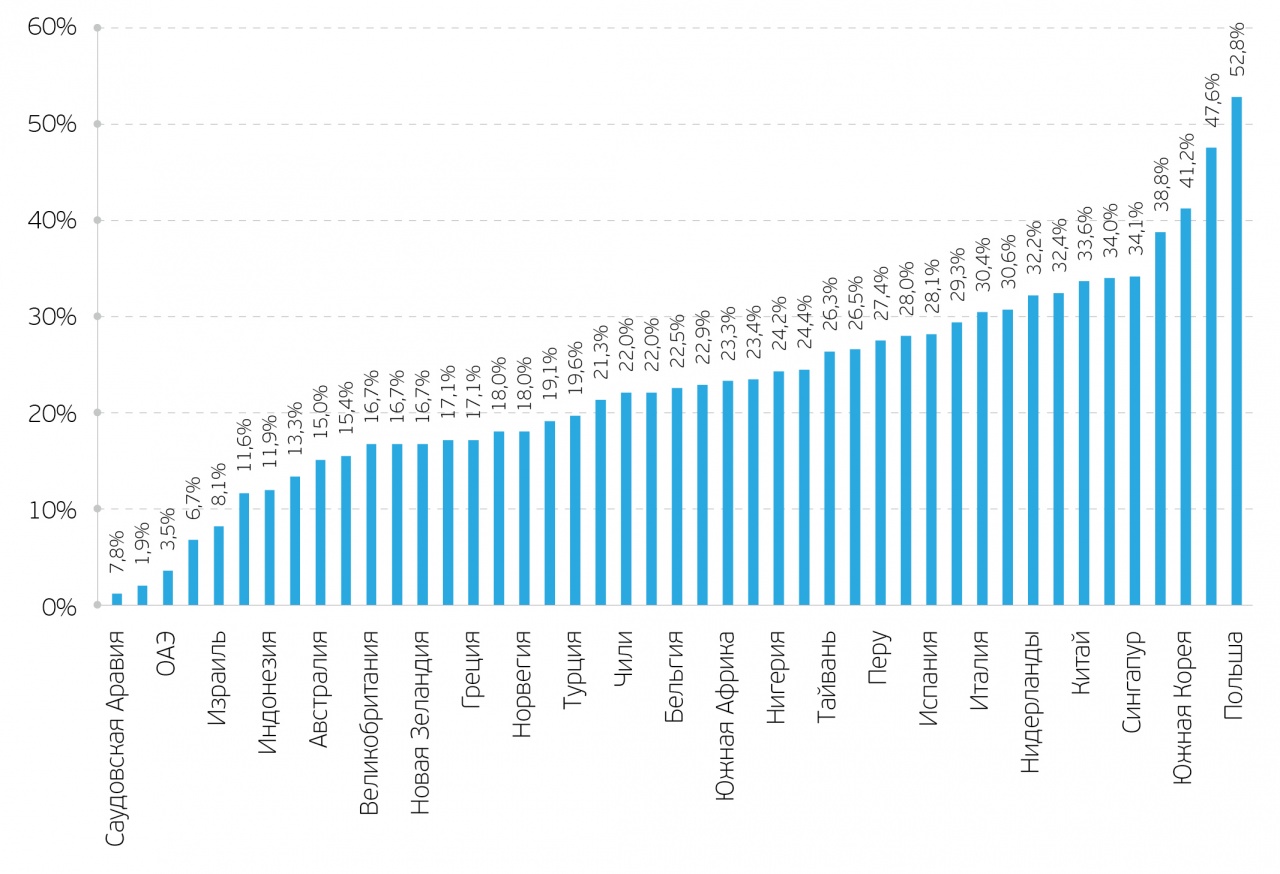

2017 год можно назвать «золотым» для мирового фондового рынка. На 22 декабря все 45 ETF в долларах на крупнейшие фондовые рынки 45 стран отметились положительной динамикой. ETF на российский фондовый рынок едва закрылся в плюсе, обогнав лишь Саудовскую Аравию.

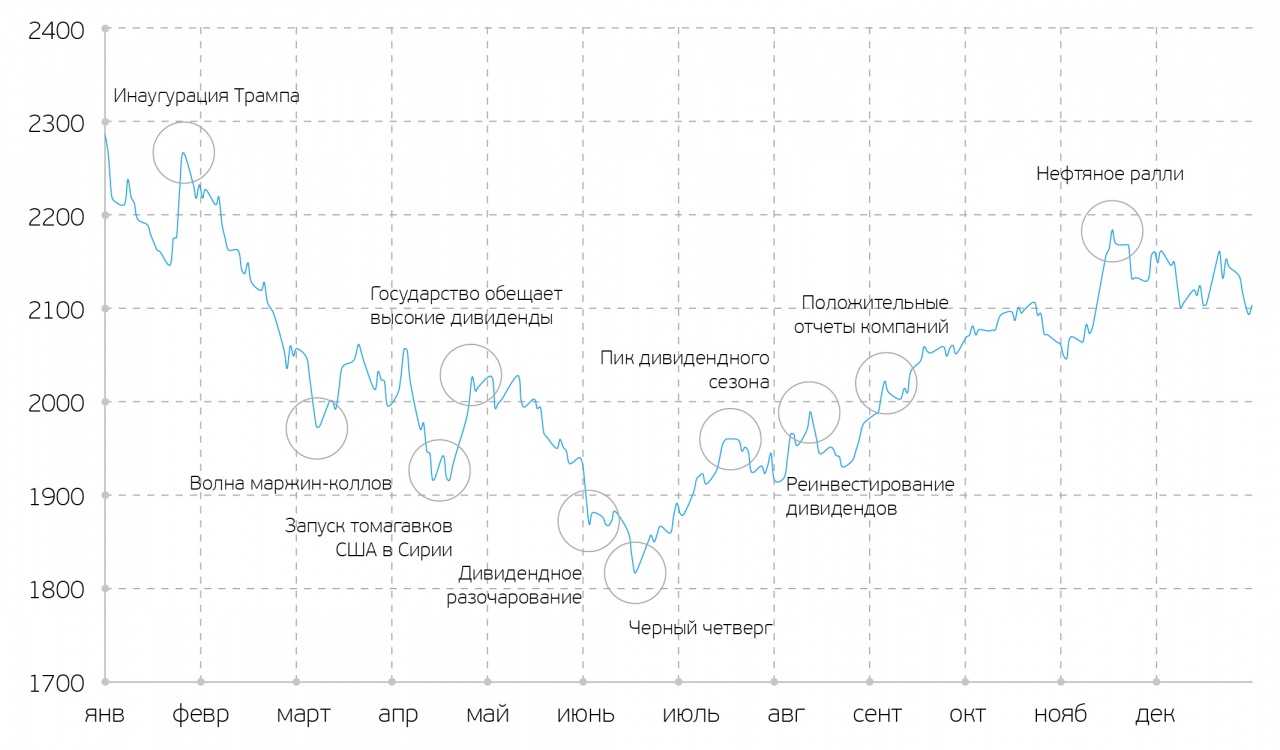

2017 год для российского фондового рынка выдался непростым. Начало года давало большие надежды, связанные с президентством Трампа. Тем не менее уже с февраля индекс ММВБ начал падать и просел к середине июня на 20%, поскольку инвесторы были разочарованы процессом налаживания отношений между РФ и США. Спад сменился ростом в середине июня, однако к концу года индекс так и не смог восстановиться до уровней начала 2017 года.

Доходность ETF на акции стран в 2017 году, % Источник: Yahoo! Finance

В 2017 году влияние на акции компаний оказывало множество факторов. Разочарование Трампом вылилось в существенный спад на фондовом рынке, сопровождаемый волной маржин-коллов: часть инвесторов использовала маржинальные сделки после победы Трампа на выборах президента США в ноябре 2016 года. На падении рынка в начале 2017 года у инвесторов срабатывало принудительное закрытие позиций. Другим разочарованием года стало невыполнение целым рядом компаний поручения Правительства РФ о направлении 50% чистой прибыли на дивиденды. Среди них выделяется «Газпром», который уже второй год подряд ссылается на высокие капиталовложения, связанные со строительством газопроводов.

Несмотря на это, дивидендная доходность индекса МосБиржи в разгар дивидендного сезона составила около 5,3%, что существенно выше среднемирового уровня в 2,4%. Это послужило толчком для роста рынка с середины июня. Немаловажное значение для расширения рынка во II половине 2017 года имели положительные отчеты компаний за I полугодие и за 9 месяцев 2017 года.

Динамика индекса МосБиржи в 2017 году Источник: Московская биржа, расчет QBF

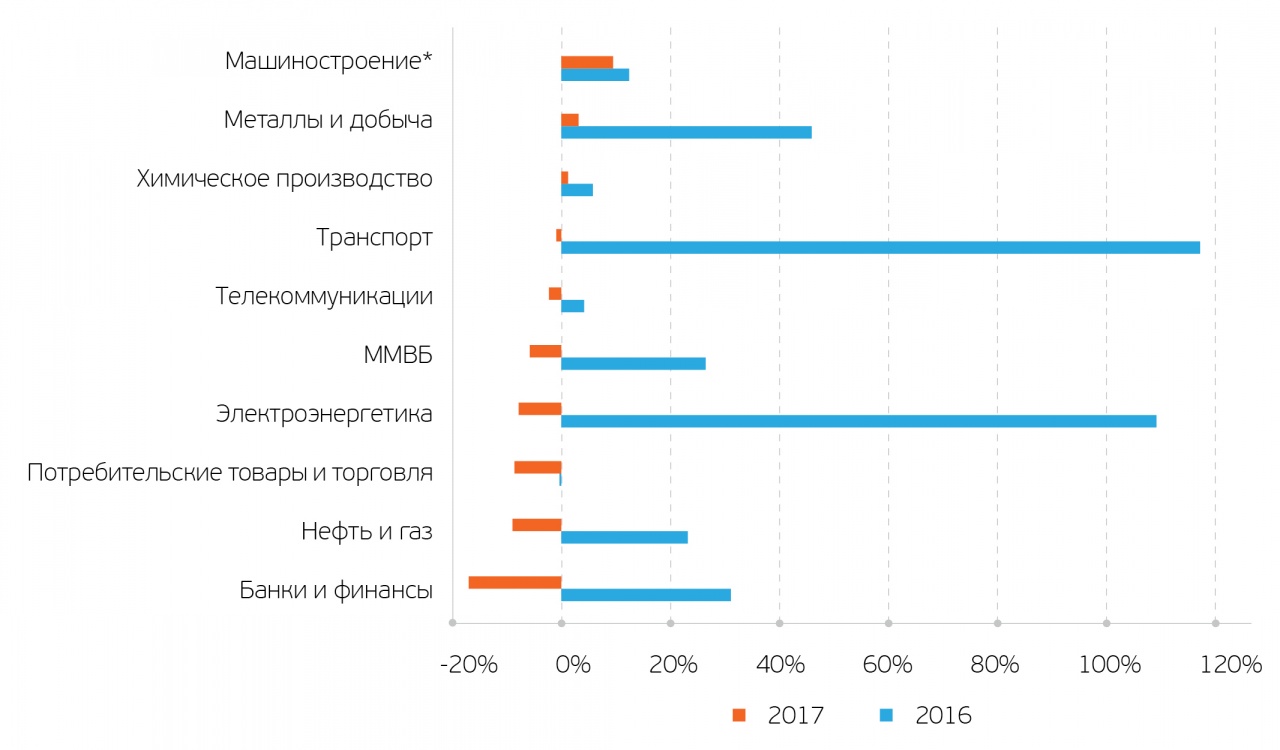

В отраслевом разрезе, в отличие от 2016 года, когда все сектора, кроме потребительского, продемонстрировали положительную динамику, в 2017 году лишь 3 из 9 секторов отметились ростом. Индекс МосБиржи, переименованный из индекса ММВБ в ноябре 2017 года, также отметился негативной динамикой более чем на 5%. Наибольший рост продемонстрировал сектор машиностроения на фоне увеличения продаж автомобилей в России. В данный индекс входили 3 эмитента, 2 из которых – компании автомобилестроения. С 22 декабря расчет индекса прекращен, а эмитенты переведены в сектор потребительских товаров и торговли.

Доходность индекса ММВБ / МосБиржи по секторам, % Источник: Московская биржа, расчет QBF, *данные по доходности индекса Машиностроения указаны на 21 декабря 2017 года

Индекс металлов и добычи, вошедший в тройку лидеров по доходности в 2016 году, перекочевал на 2 место в 2017 году, но уже с существенно более низкой доходностью. Расширению индекса способствовал рост цен на уголь, металлы, в том числе, на фоне начала нового сырьевого цикла, который также может привести к росту цен на алмазы. Лидер прошлого года, транспортный сектор, по итогам 2017 года отметился близкой к нулевой динамикой. Хотя сектор расширился на 30% с января по август, ухудшение финансовых показателей «Аэрофлота» свело на нет набранный рост индекса. Аутсайдером 2017 года стал сектор банков и финансов. Стремительный рост котировок «Сбербанка» нивелировало существенное падение стоимости акций Банка ВТБ.

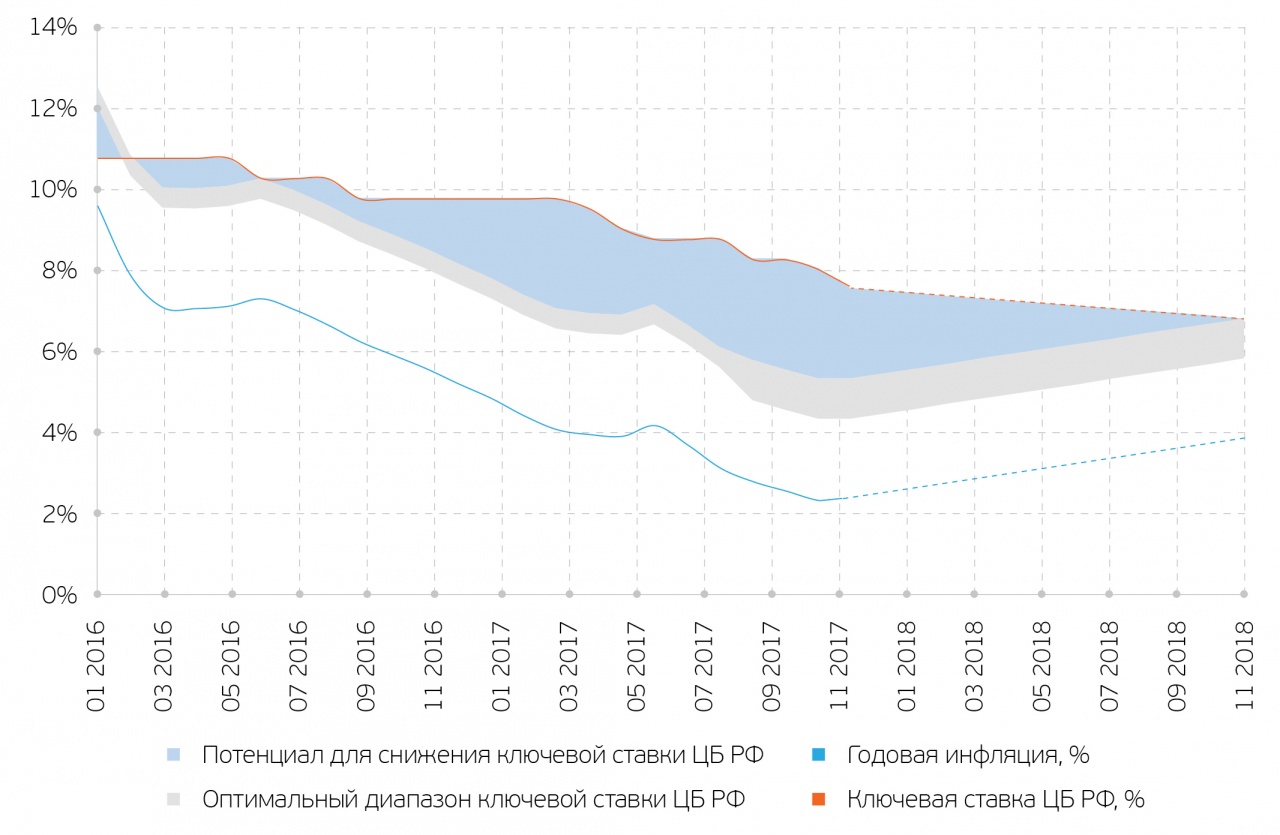

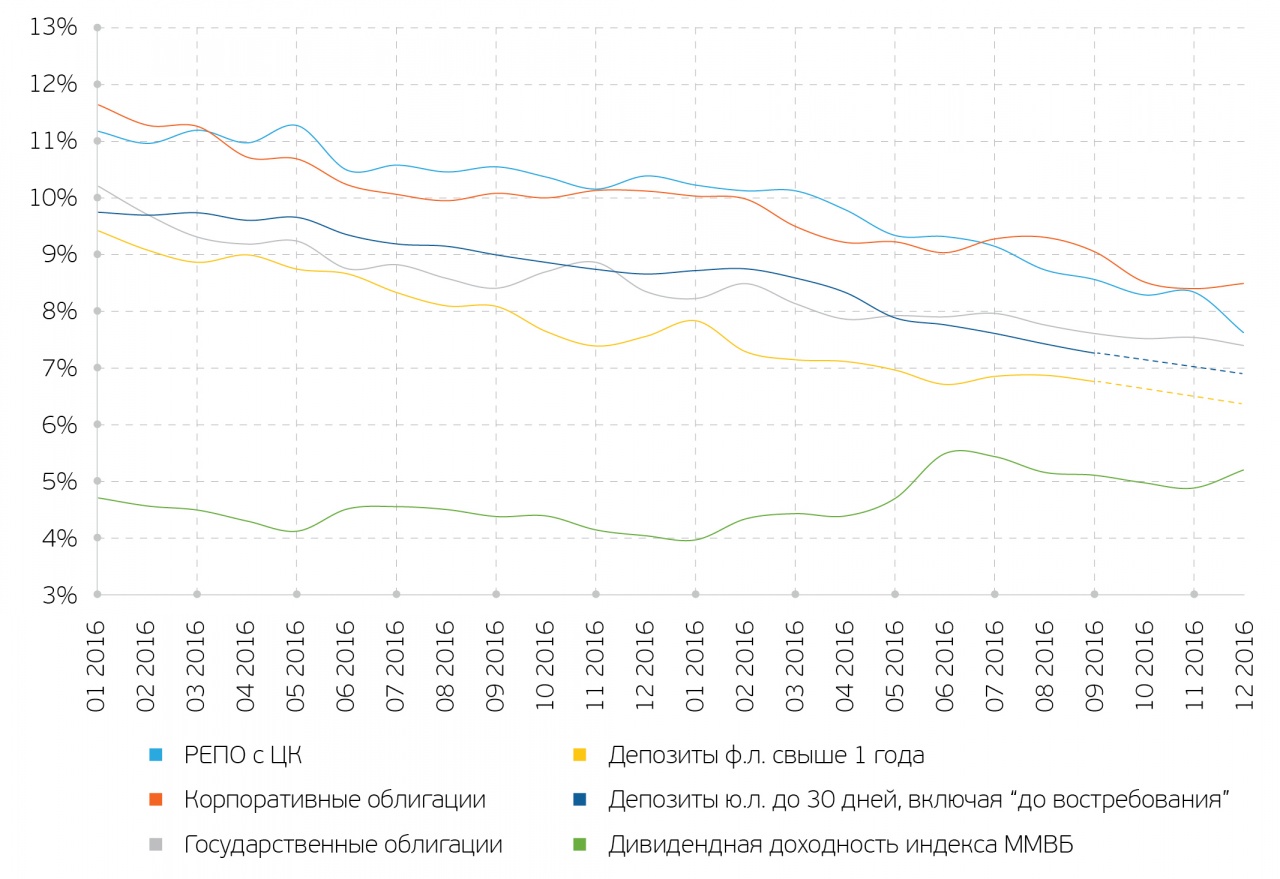

Потенциал снижения ключевой ставки ЦБ РФ Источник: Росстат, ЦБ РФ, расчет QBF

2017 год ознаменовался существенным снижением ключевой ставки ЦБ РФ. Российский регулятор сократил ключевую ставку сразу на 2,25 п.п.: с 10% годовых в январе до 7,75% годовых в декабре. Уменьшению ставки Центробанка способствовало падение годовой инфляции с 5,4% в январе до рекордно низкого уровня в 2,5% в декабре. Спред между ключевой ставкой ЦБ РФ и годовой инфляцией существенно превышает оптимальный диапазон еще с начала 2016 года. В основных направлениях единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов регулятор расширил уровень равновесной реальной процентной ставки с 2,5-3% до 2-3%.

В декабре реальная процентная ставка составила 5,25%, что существенно выше оптимального значения. Таким образом, у российского регулятора есть пространство для дальнейшего снижения ключевой ставки. ЦБ РФ рассчитывает, что в 2018 году годовая инфляция достигнет целевого уровня в 4%. Данный уровень темпов роста цен соответствует снижению ключевой ставки как минимум на 75 базисных пунктов до 7% годовых. Это приведет к дальнейшему снижению ставок по депозитам в банках, росту стоимости облигаций и повышению привлекательности дивидендных акций. Таким образом, у инвесторов есть возможность купить облигации и дивидендные акции по привлекательной цене.

Доходность активов на российском рынке, % Источник: Московская биржа, ЦБ РФ, Bloomberg

Снижение ключевой ставки с 2016 года привело к уменьшению доходности целого ряда активов так или иначе привязанных к ней. Несмотря на снижение доходности по облигациям, они сохраняют спред с депозитами: государственные облигации более доходны, чем депозиты на 1 п.п., а корпоративные облигации – на 2 п.п. При этом у облигаций остается драйвер роста в виде повышения их стоимости за счет снижения ключевой ставки ЦБ РФ. Примечательно отметить, что дивидендная доходность акций из индекса МосБиржи превысила 5%, что лишь на 1 п.п. ниже доходности по депозиту.

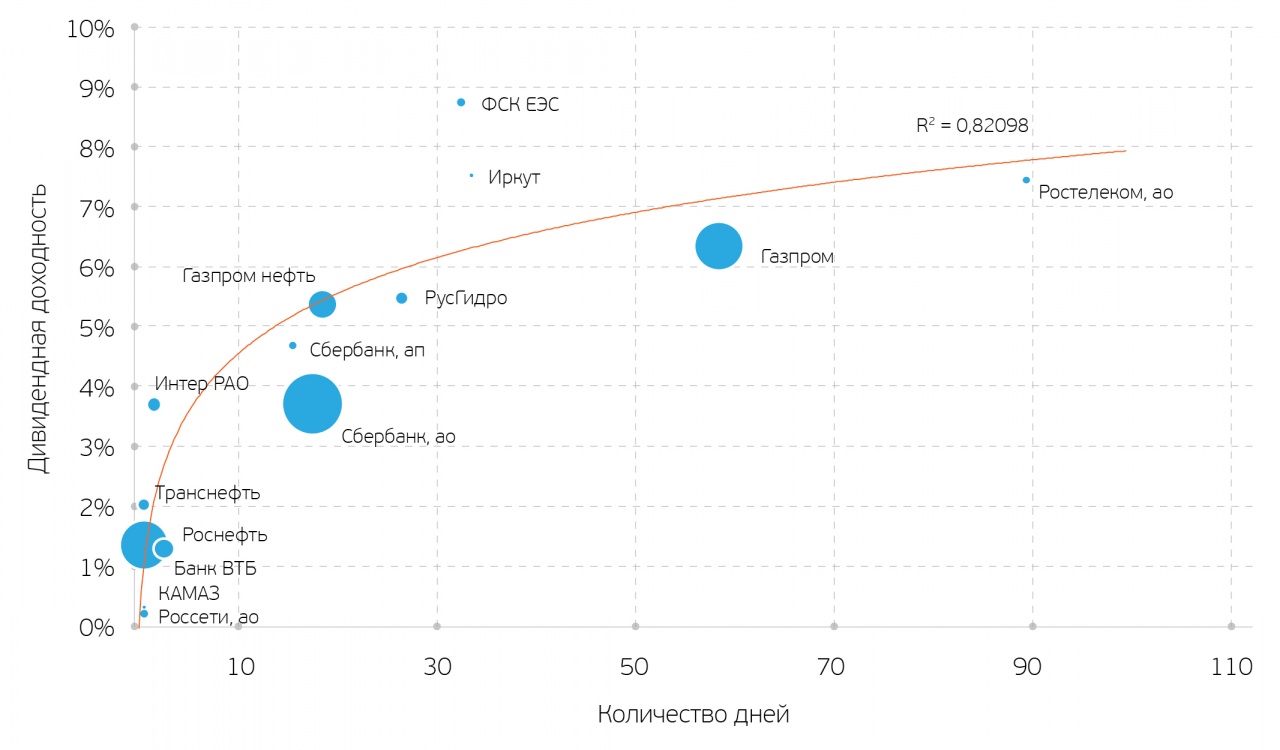

2017 год можно по праву назвать годом дивидендных историй в акциях государственных компаний, даже несмотря на то, что целый ряд компаний отказался направлять на дивиденды 50% чистой прибыли по итогам 2016 года. Только 4 из 18 компаний с государственным участием («Аэрофлот», «Алроса», привилегированные акции «Ростелеком», привилегированные акции «Россети») не смогли закрыть дивидендный гэп в 2017 году. При рассмотрении зависимости дивидендной доходности и дней до закрытия гэпа обнаруживается, что чем больше дивидендная доходность, тем больше дней необходимо было акции до закрытия дивидендного гэпа. Наибольший коэффициент детерминации наблюдается в логарифмическом тренде в размере 0,82. Логарифмический тренд свидетельствует о том, что инвестору при инвестировании в акции компаний с государственным участием следовало отдавать предпочтение акциям с относительно низкой дивидендной доходностью, поскольку они давали больший дивиденд в расчете на один день от отсечки до закрытия гэпа.

Зависимость дивидендной доходности и дней до закрытия гэпа в 2017 году Источник: Московская биржа, данные компаний, расчет QBF, ао – акция обыкновенная, ап – акция привилегированная. Размер пузырька соответствует величине капитализации компании относительно других корпораций

В 2018 году внимание инвесторов по-прежнему будет приковано к дивидендным акциям. Инвестиционная привлекательность данных акций будет только возрастать благодаря снижению доходности по банковским депозитам. Почти в каждом секторе можно найти привлекательные для покупки акции. Ряд голубых фишек с государственным участием, таких, как «Алроса», «Аэрофлот», «Русгидро», «Газпром», продолжит удерживать дивидендную доходность выше 5%. В корпоративном секторе роль дивидендных акций сохранят за собой такие компании, как «МТС», «Северсталь», «НЛМК» и другие. На фоне завершения инвестиционных программ целый ряд компаний генерации электроэнергии и сетевых энергетических компаний может вырасти в цене. Благодаря постепенному улучшению ситуации в российской экономике интересными для вложения средств будут акции банковского сектора. Целый ряд сырьевых компаний может быть переоценен при ускорении нового сырьевого цикла. Высокую актуальность сохранят рублевые облигации, которые продолжат расти в цене на фоне снижения ключевой ставки ЦБ РФ. Инвесторы по прежнему продолжат открывать ИИС, общее число которых в 2017 году приблизилось к отметке в 300 тыс., а максимальная сумма внесения средств в год расширилась до 1 млн руб.

Итоги 2017 года на российском фондовом рынке и перспективы на 2018 год

2017 год можно назвать «золотым» для мирового фондового рынка. На 22 декабря все 45 ETF в долларах на крупнейшие фондовые рынки 45 стран отметились положительной динамикой. ETF на российский фондовый рынок едва закрылся в плюсе, обогнав лишь Саудовскую Аравию.

2017 год для российского фондового рынка выдался непростым. Начало года давало большие надежды, связанные с президентством Трампа. Тем не менее уже с февраля индекс ММВБ начал падать и просел к середине июня на 20%, поскольку инвесторы были разочарованы процессом налаживания отношений между РФ и США. Спад сменился ростом в середине июня, однако к концу года индекс так и не смог восстановиться до уровней начала 2017 года.

Доходность ETF на акции стран в 2017 году, % Источник: Yahoo! Finance

В 2017 году влияние на акции компаний оказывало множество факторов. Разочарование Трампом вылилось в существенный спад на фондовом рынке, сопровождаемый волной маржин-коллов: часть инвесторов использовала маржинальные сделки после победы Трампа на выборах президента США в ноябре 2016 года. На падении рынка в начале 2017 года у инвесторов срабатывало принудительное закрытие позиций. Другим разочарованием года стало невыполнение целым рядом компаний поручения Правительства РФ о направлении 50% чистой прибыли на дивиденды. Среди них выделяется «Газпром», который уже второй год подряд ссылается на высокие капиталовложения, связанные со строительством газопроводов.

Несмотря на это, дивидендная доходность индекса МосБиржи в разгар дивидендного сезона составила около 5,3%, что существенно выше среднемирового уровня в 2,4%. Это послужило толчком для роста рынка с середины июня. Немаловажное значение для расширения рынка во II половине 2017 года имели положительные отчеты компаний за I полугодие и за 9 месяцев 2017 года.

Динамика индекса МосБиржи в 2017 году Источник: Московская биржа, расчет QBF

В отраслевом разрезе, в отличие от 2016 года, когда все сектора, кроме потребительского, продемонстрировали положительную динамику, в 2017 году лишь 3 из 9 секторов отметились ростом. Индекс МосБиржи, переименованный из индекса ММВБ в ноябре 2017 года, также отметился негативной динамикой более чем на 5%. Наибольший рост продемонстрировал сектор машиностроения на фоне увеличения продаж автомобилей в России. В данный индекс входили 3 эмитента, 2 из которых – компании автомобилестроения. С 22 декабря расчет индекса прекращен, а эмитенты переведены в сектор потребительских товаров и торговли.

Доходность индекса ММВБ / МосБиржи по секторам, % Источник: Московская биржа, расчет QBF, *данные по доходности индекса Машиностроения указаны на 21 декабря 2017 года

Индекс металлов и добычи, вошедший в тройку лидеров по доходности в 2016 году, перекочевал на 2 место в 2017 году, но уже с существенно более низкой доходностью. Расширению индекса способствовал рост цен на уголь, металлы, в том числе, на фоне начала нового сырьевого цикла, который также может привести к росту цен на алмазы. Лидер прошлого года, транспортный сектор, по итогам 2017 года отметился близкой к нулевой динамикой. Хотя сектор расширился на 30% с января по август, ухудшение финансовых показателей «Аэрофлота» свело на нет набранный рост индекса. Аутсайдером 2017 года стал сектор банков и финансов. Стремительный рост котировок «Сбербанка» нивелировало существенное падение стоимости акций Банка ВТБ.

Потенциал снижения ключевой ставки ЦБ РФ Источник: Росстат, ЦБ РФ, расчет QBF

2017 год ознаменовался существенным снижением ключевой ставки ЦБ РФ. Российский регулятор сократил ключевую ставку сразу на 2,25 п.п.: с 10% годовых в январе до 7,75% годовых в декабре. Уменьшению ставки Центробанка способствовало падение годовой инфляции с 5,4% в январе до рекордно низкого уровня в 2,5% в декабре. Спред между ключевой ставкой ЦБ РФ и годовой инфляцией существенно превышает оптимальный диапазон еще с начала 2016 года. В основных направлениях единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов регулятор расширил уровень равновесной реальной процентной ставки с 2,5-3% до 2-3%.

В декабре реальная процентная ставка составила 5,25%, что существенно выше оптимального значения. Таким образом, у российского регулятора есть пространство для дальнейшего снижения ключевой ставки. ЦБ РФ рассчитывает, что в 2018 году годовая инфляция достигнет целевого уровня в 4%. Данный уровень темпов роста цен соответствует снижению ключевой ставки как минимум на 75 базисных пунктов до 7% годовых. Это приведет к дальнейшему снижению ставок по депозитам в банках, росту стоимости облигаций и повышению привлекательности дивидендных акций. Таким образом, у инвесторов есть возможность купить облигации и дивидендные акции по привлекательной цене.

Доходность активов на российском рынке, % Источник: Московская биржа, ЦБ РФ, Bloomberg

Снижение ключевой ставки с 2016 года привело к уменьшению доходности целого ряда активов так или иначе привязанных к ней. Несмотря на снижение доходности по облигациям, они сохраняют спред с депозитами: государственные облигации более доходны, чем депозиты на 1 п.п., а корпоративные облигации – на 2 п.п. При этом у облигаций остается драйвер роста в виде повышения их стоимости за счет снижения ключевой ставки ЦБ РФ. Примечательно отметить, что дивидендная доходность акций из индекса МосБиржи превысила 5%, что лишь на 1 п.п. ниже доходности по депозиту.

2017 год можно по праву назвать годом дивидендных историй в акциях государственных компаний, даже несмотря на то, что целый ряд компаний отказался направлять на дивиденды 50% чистой прибыли по итогам 2016 года. Только 4 из 18 компаний с государственным участием («Аэрофлот», «Алроса», привилегированные акции «Ростелеком», привилегированные акции «Россети») не смогли закрыть дивидендный гэп в 2017 году. При рассмотрении зависимости дивидендной доходности и дней до закрытия гэпа обнаруживается, что чем больше дивидендная доходность, тем больше дней необходимо было акции до закрытия дивидендного гэпа. Наибольший коэффициент детерминации наблюдается в логарифмическом тренде в размере 0,82. Логарифмический тренд свидетельствует о том, что инвестору при инвестировании в акции компаний с государственным участием следовало отдавать предпочтение акциям с относительно низкой дивидендной доходностью, поскольку они давали больший дивиденд в расчете на один день от отсечки до закрытия гэпа.

Зависимость дивидендной доходности и дней до закрытия гэпа в 2017 году Источник: Московская биржа, данные компаний, расчет QBF, ао – акция обыкновенная, ап – акция привилегированная. Размер пузырька соответствует величине капитализации компании относительно других корпораций

В 2018 году внимание инвесторов по-прежнему будет приковано к дивидендным акциям. Инвестиционная привлекательность данных акций будет только возрастать благодаря снижению доходности по банковским депозитам. Почти в каждом секторе можно найти привлекательные для покупки акции. Ряд голубых фишек с государственным участием, таких, как «Алроса», «Аэрофлот», «Русгидро», «Газпром», продолжит удерживать дивидендную доходность выше 5%. В корпоративном секторе роль дивидендных акций сохранят за собой такие компании, как «МТС», «Северсталь», «НЛМК» и другие. На фоне завершения инвестиционных программ целый ряд компаний генерации электроэнергии и сетевых энергетических компаний может вырасти в цене. Благодаря постепенному улучшению ситуации в российской экономике интересными для вложения средств будут акции банковского сектора. Целый ряд сырьевых компаний может быть переоценен при ускорении нового сырьевого цикла. Высокую актуальность сохранят рублевые облигации, которые продолжат расти в цене на фоне снижения ключевой ставки ЦБ РФ. Инвесторы по прежнему продолжат открывать ИИС, общее число которых в 2017 году приблизилось к отметке в 300 тыс., а максимальная сумма внесения средств в год расширилась до 1 млн руб.

Источник https://report2017.moex.com/ru/review/markets/equity-and-bond-market

Источник https://smart-lab.ru/company/qbfin/blog/442570.php

Источник https://investfuture.ru/articles/id/itogi-2017-goda-na-rossiiskom-fondovom-rynke-i-perspektivy-na-2018-god