Банк Российский Капитал: рефинансирование ипотеки

Нередко оформление ипотечного кредита для заемщика означает не только приобретение собственного жилья, но и появление серьезной финансовой нагрузки. Решить данную проблему можно при помощи услуги рефинансирования кредитов, предлагаемой большинством банков с целью привлечения новых клиентов. Перекредитование позволяет заемщикам снизить процентную ставку, уменьшить размер ежемесячного платежа и существенно сэкономить.

В этой статье мы расскажем об условиях рефинансирования ипотеки в «Российском капитале», а также выясним, насколько клиенты данного банка остаются довольны данной процедурой.

Условия предоставления услуги

Перекредитование в банке «Российский капитал» доступно гражданам, ранее оформившим ссуду на:

- приобретение апартаментов/квартиры под залог приобретаемой недвижимости;

- приобретение недвижимости под залог уже имеющейся;

- рефинансирование ранее оформленного ипотечного кредита (ограничений по количеству перекредитований нет).

Основные требования банка к заемщикам выглядят так:

- гражданство РФ;

- регистрация по месту пребывания/жительства на территории РФ;

- возраст от 21 года на момент подачи заявки и до 65 лет на дату полного погашения займа;

- наличие стабильного подтвержденного дохода;

- непрерывный трудовой стаж на последнем месте работы не менее 6 месяцев (24 календарных месяца безубыточной деятельности, если заемщик – индивидуальный предприниматель);

- отсутствие негативной кредитной истории.

Что касается кредита, то сумма займа может достигать 10 миллионов рублей (20 миллионов рублей в городах федерального значения – Москве и Санкт-Петербурге), но не может быть более 80% от стоимости квартиры и 70% от стоимости апартаментов. Срок кредитования – от 3 до 30 лет.

Процентная ставка

При документальном подтверждении платежеспособности заемщика процентная ставка после оформления залога в пользу банка может быть установлена в диапазоне от 8,75% до 9%, до оформления – от 10,75% до 15%.

В случае, если справки о доходе клиента в банк не предоставлялись, до оформления залога ставка составит 11% — 15,25%, а после – 9,25%.

Минимальная ставка рефинансирования «До оформления» действует на протяжении первых двух месяцев до факта регистрации объекта залога в пользу банка «Российский капитал». Максимальная ставка применяется с третьего месяца в случае отсутствия факта госрегистрации залога в пользу нового кредитора в течение двух предыдущих месяцев.

Кроме того, у банка есть собственная градуированная шкала предоставления процентной ставки, поэтому в каждом отдельном случае условия с клиентом обсуждаются индивидуально.

Порядок проведения процедуры

Чтобы рефинансировать кредит в данном банке, необходимо лишь:

- оформить заявку на сайте;

- дождаться звонка оператора;

- направить в банк пакет необходимых документов;

- получить одобрение и заемные средства;

- закрыть предыдущий кредит.

Необходимый пакет документов

В перечень обязательных к предоставлению в банк документов с целью рефинансирования ипотеки входят:

- анкета-заявление;

- паспорт РФ;

- второй документ на выбор: загранпаспорт, водительское удостоверение или СНИЛС;

- военный билет (для мужчин призывного возраста);

- документы по рефинансируемому кредиту;

- документы по предоставляемому объекту залога.

Документы, подтверждающие трудовую занятость и доход клиента, являются необязательными, однако их предъявление кредитору положительно влияет на размер применяемой процентной ставки.

Отзывы клиентов

Большая часть отзывов о работе «Российского капитала», размещенных в интернете, носит отрицательный характер. Клиенты жалуются на длительный срок рассмотрения заявки, бюрократию, называние допуслуг сотрудниками банка и, порой, даже расхождение заявленных условий кредитования с фактическими.

В то же время некоторые комментаторы оправдывают такое положение дел привлекательными условиями кредитования, приводящими к наплыву клиентов, внимательным изучением платежеспособности заемщиков и многоступенчатой шкалой формирования процентной ставки.

Таким образом, чтобы избежать недоразумений, рекомендуется запастись терпением и внимательно изучить все кредитные бумаги до их подписания. В противном случае новые условия кредитования могут стать для заемщика неприятным сюрпризом.

Ипотека в банке Российский Капитал

Российский коммерческий банк АО Банк ДОМ.РФ, до декабря 2018 года именуемый АКБ Российский Капитал, был основан в 1993 году. Смена фирменного наименования произошла после передачи 100 % акций новому владельцу. Но россиянам привычнее прежнее название — Российский Капитал.

На рынке кредитных услуг у этой финансовой организации отличные позиции. С учетом результатов работы по прошлому году у банка Российский Капитал 5-я позиция в рейтинге по объему ипотечных кредитов. За год банк поднялся на целых две позиции.

Ипотека в банке Российский Капитал — отличный шанс решить жилищный вопрос максимально быстро и с минимальным количеством документов.

Преимущества ипотеки в банке Российский Капитал

При выборе финансовой организации для оформления ипотечного кредита важно понимать, какие преимущества вы получите от обслуживания.

Из положительных сторон сотрудничества с банком Российский Капитал следует отметить следующие позиции:

- Переменная ставка — с изменением процентной ставки в зависимости от индекса потребительских цен;

- Легкая ипотека — с минимальным набором документов;

- Ставка ниже — уменьшение ежемесячных процентов за счет увеличения первоначального взноса;

- Материнский капитал — увеличение суммы ссуды и уменьшение первого взноса.

В интернете и на сайте банка Российский Капитал размещены отзывы клиентов, оформлявших ипотеку. Отрицательных моментов практически не называется.

Недовольными, возможно, остаются те граждане, которым было отказано в ипотеке. Чаще всего банки отказывают недобросовестным и неплатежеспособным клиентам. Судить по этим обстоятельствам о политике банка было бы несправедливо.

Действующие ипотечные программы

В 2022 году банк Российский Капитал предлагает своим клиентам следующие ипотечные программы:

- Покупка на первичном или вторичном рынке под залог находящейся в собственности недвижимости.

- Военная ипотека. Жилищный заем предоставляется военнослужащим для приобретения объектов Инвестиционно-Строительной Группы Компаний «СУ — 155».

К каждому из этих тарифов могут быть применены дополнительные опции. Получить более подробную информацию о действующих ипотечных программах банка Российский Капитал можно на официальном сайте по ссылке https://domrfbank.ru/mortgage/programs/.

Как рассчитать размер ежемесячных выплат?

При безграничных возможностях, которые нам дают просторы интернета, невозможно не использовать возможность рассчитать свои расходы по ипотечному кредиту. Предлагается масса бесплатных ресурсов, с помощью которых можно рассчитать ориентировочные платежи по конкретной ипотечной программе.

Уточнить приблизительную стоимость ипотеки и размер ежемесячных выплат, в том числе процентов, можно посредством ипотечного калькулятора.

Лучше всего применить так сказать «родной» калькулятор, то есть официальный ресурс банка Российский Капитал, размещенный по ссылке https://domrfbank.ru/mortgage/#mortgage-calc.

Программа потребует от вас заполнить поля со следующей информацией:

После ввода всех параметров система автоматически проанализирует ваши возможности и выдаст на монитор подходящую программу и интересующие вас выплаты.

Условия получения ипотеки в банке Российский Капитал

Чтобы стать участником одной из программ ипотечного кредитования, потенциальный кредитополучатель должен иметь гражданство Российской Федерации, соответствующий паспорт. Также должна быть постоянная регистрация в регионе присутствия отделения или филиала банка и место работы со стабильным доходом.

Ключевые требования банка Российский Капитал заключатся в следующих позициях:

- возрастное ограничение — от 21 до 65 лет;

- достаточная платежеспособность;

- стабильная занятость — трудовой стаж не менее 6 месяцев на текущем месте работы;

- привлечение до 4 созаемщиков — к каждому поручителю предъявляются те же требования, что и к кредитополучателю.

Как получить ипотеку?

Первым шагом на пути получения ипотеки в банке Российский Капитал является заполнения анкеты с указанием личных данных, пожеланий относительно ипотеки и ответов на вопросы службы безопасности.

После рассмотрения банк примет положительное или отрицательное решение, от которого будет зависеть ход дальнейших действий заемщика.

Заполнить тест-анкету можно двумя способами:

- В любом отделении банка Российский Капитал. Специалист подскажет, как правильно составить заявление и передаст вам список важных бумаг, которые предстоит собрать.

- На сайте банка в режиме онлайн. Форма анкеты доступна по ссылке https://domrfbank.ru/mortgage/#mortgage-calc. Потребуется указать личные данные, цель, место проживания, контакты. После обработки заявки сотрудник банка свяжется с вами и расскажет, что делать дальше.

Процедуру оформления ипотеки в банке Российский Капитал можно описать в несколько шагов:

- Выбор объекта недвижимости.

- Подготовка и сбор документов.

- Написание заявления в отделении банка.

- Принятие решения кредитным учреждением.

- Заключение сделки и подписание кредитного договора.

- Внесение первого взноса.

- Выдача документов в Росреестре.

- Передача денежных средств продавцу.

- Выплата ссуды.

Какие документы понадобятся для оформления ипотеки?

В каждом конкретном случае пакет документов будет отдельный. У каждого заемщика своя история, пожелания, возможности. Перечень документов в разных ипотечных программах отличается. Сотрудник банка озвучит кредитополучателю список документов.

В любом случае нужно будет представить:

Также необходимо будет собрать документы на выбранный объект недвижимости:

- заключение оценочной комиссии о состоянии жилья;

- договор купли-продажи;

- документы из кадастровой палаты.

Сроки оформления ипотеки

Минимальное время, в течение которого рассматривается заявка в банке Российский Капитал, составляет 2 дня. На практике чаще всего этот срок растягивается до 5 дней.

Это связано с популярностью финансового учреждения на рынке кредитных услуг. Точный срок зависит от выбранной ипотечной программы и участия в государственных программах.

Продолжительность сделки с момента первого обращения клиента в кредитный отдел банка зависит от обстоятельств и сложности процедуры. В среднем, достаточно 3-4 недель. Всего за месяц вы становитесь полноправным владельцем нового жилья.

Особенности страхования

Ипотека в банке Российский Капитал подразумевает несколько видов страхования:

- имущественное страхование — защита риска повреждения или утраты залогового имущества на весь период жилищного кредитования;

- страхование жизни и здоровья — защита от рисков, связанных с утратой здоровья и безвременным уходом из жизни.

Страхование жизни и здоровья является необязательным видом страховки и оформляется по желанию заемщика. В качестве исключения — оформление ипотеки по программе «Семейная ипотека». Для этого продукта обязательно приобретение полиса комплексной страховки.

Оплата и досрочное погашение

Оплата ипотеки производится каждый месяц в формате аннуитетных платежей. Наиболее доступными способами внесения платежей в 2022 году являются:

- касса банка;

- пункты приема платежей Ростелеком, Связной, Мегафон;

- перевод со счета стороннего банка;

- терминалы и банкоматы банков-партнеров;

- интернет-банкинг.

Если вы используете вариант сторонней оплаты, учитывайте время зачисления денежных средств на ссудный счет заемщика — как правило, это от 1 до 5 дней.

Досрочное погашение

Если ситуация в вашей жизни изменилась, вы получили повышение, наследство и прочие преференции, то можете выплатить жилищный заем досрочно.

Банк Российский Капитал предоставляет такую возможность своим клиентам без взимания штрафов и комиссии. Нужно будет только написать заявления в адрес руководства банка, указать сумму задолженности и дату оплаты.

Часто задаваемые вопросы

Чаще всего потенциальные кредитополучатели задают следующие вопросы:

Где выгоднее оплачивать ежемесячные платежи? Комиссия не взимается в кассах банка и организаций-партнеров. На перевод платежей сторонних компаний накладываются проценты. Размер устанавливают они сами.

Влияет ли плохая кредитная история на решение банка относительно выдачи ипотеки? Да, влияет. Банк, скорее всего, откажет клиенту с ненадежной репутацией.

Можно ли использовать материнский капитал на оплату ипотеки? Да, средства материнского капитала могут быть потрачены на погашение ссуды по кредитным обязательствам. Для этого потребуется обратиться в пенсионный фонд по месту жительства.

Как снизить ставку рефинансирования?

Банк Российский Капитал предоставляет своим клиентам возможность рефинансировать ипотеку. Это позволит снизить процентную ставку на 1-2 пункта. Однако для этого нужны основания.

Например, в вашей семье появился ребенок, или, наоборот, случилось горе, кто-то серьезно заболел, приобрел инвалидность или умер.

Плюсы и минусы ипотеки в банке Российский Капитал

Плюсы:

- Партнерство с банком ДОМ.РФ.

- Разноплановость ипотечных программ.

- Выгодные условия и низкие процентные ставки.

- Применение дополнительных опций к ипотечным программам.

- Минимальные сроки рассмотрение заявки.

- Реализация социальных проектов.

Минусы:

- Обязательная страховка, в «Семейной ипотеке» — даже комплексная.

- Необходимость приобретения жилья из списка аккредитованных объектов.

- Прием официальных документов и справок.

Отзывы клиентов банка

Кредитополучатели, реальные и потенциальные, оставляют свои отзывы на разных финансовых порталах, в том числе банка Российский Капитал. Стоит отметить, что все они имеют разную окраску. Но в целом, клиенты банка довольны обслуживанием и условиями, предлагаемыми финансовым учреждением.

Банк Российский Капитал с недавнего времени стал частью огромного финансового института ДОМ.РФ. Все реализуемые программы жилищного кредитования связаны с требованиями и ограничениями этого ипотечного агентства.

Приобретение недвижимости возможно как на первичном, так и на вторичном рынке, но только из объектов аккредитованного жилья. Целевой заем предоставляется в рамках семейной и военной ипотеки. При наличии обстоятельств имеющуюся задолженность можно рефинансировать.

Заключение

В банке Российский Капитал можно оформить одну из нескольких программ ипотечного кредитования. Долгосрочные отношения банк выстраивает с совершеннолетними гражданами Российской Федерации, которые не имеют просрочек по займам.

Чтобы начать оформление ипотеки, нужно оставить заявку в одном из отделений банка или на официальном сайте в режиме онлайн.

Очень важно серьезно отнестись к сбору документов. Банк ответственно относится к изучению документов. Незначительная оплошность или отсутствие одного из документов могут повлиять на вердикт банка.

Специалисты банка Российский Капитал будут с вами на протяжении всего пути к приобретению недвижимости по ипотеке и помогут решить любые неприятности.

Наверное, самый удобный способ рассчитать ипотеку с помощью калькулятора Банка Российский Капитал

Ипотека – долгосрочный вид кредитования. За несколько десятков лет многое может измениться, в том числе и процентная ставка. Поэтому клиенты стараются перекредитоваться в других банковских организациях, тем самым снизить финансовую нагрузку и уменьшить ежемесячный платеж. Рефинансирование ипотечного кредита — один из продуктов банка Российский капитал, относящийся к программам жилищного кредитования.

Условия Рефинансирования ипотеки в Банке Российский Капитал

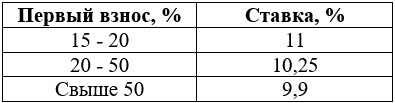

Заемщиков, желающих переоформить кредит, интересует процентная ставка, которая закладывается в калькулятор расчета при рефинансировании ипотеки в банке Российский капитал. Ее процентное значение будет зависеть от размера первоначального взноса:

Рассчитать ипотеку в компании Российский капитал можно на официальном сайте. В калькулятор заложены все параметры, позволяющие повысить или понизить процентную ставку по рефинансированию:

- Подтверждение дохода справкой по форме банка – плюс 0,5%;

- Отсутствие страхования – плюс 0,7%;

- Получаете зарплату на счет, открытый в ПАО Российский капитал – минус 0,2%.

С первоначальным взносом от 15 % в компании можно рефинансировать жилищную ссуду до 30 млн. рублей, сроком до 30 лет. Потенциальный заемщик должен находиться в возрасте от 21 до 65 лет (на момент закрытия кредитного договора), официально работать и иметь возможность подтвердить свой доход. Созаемщиком может выступать официальный или гражданский супруг, а так же один из ближайших родственников.

К залоговому кредиту, оформленному ранее в другом банке, предъявляются следующие требования:

- Рефинансируемый заем действовал не менее 6 месяцев.

- Платежи вносились без просрочек.

- По переоформляемой ссуде не проводился процесс реструктуризации в банке кредиторе.

При выполнении всех этих условий, ипотечный кредит можно будет рефинансировать в компании Российский капитал.

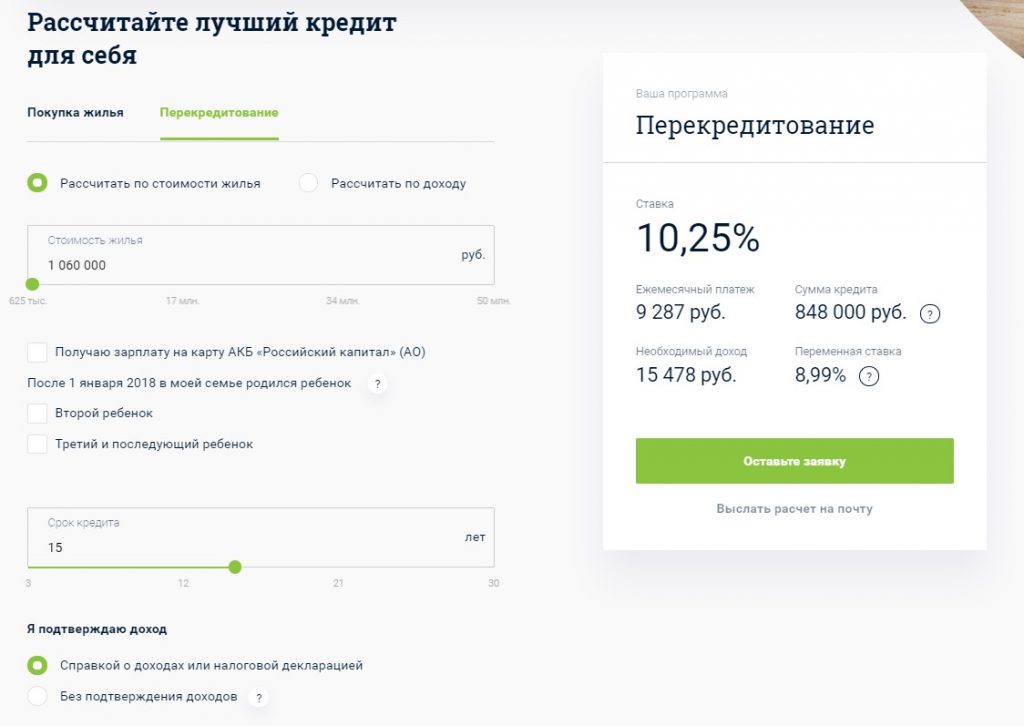

Калькулятор ипотеки банка Российский капитал

Ипотечный калькулятор, находящийся на сайте банка Российский капитал, поможет вам рассчитать залоговый кредит по программе рефинансирования. Расчет можно произвести по двум параметрам, в зависимости от:

- Суммы кредитования;

- Величины дохода семьи.

После ввода в поля калькулятора ипотечного кредитования ПАО Российский капитал значения основных параметров, нужно указать, являетесь ли вы клиентом банка, и есть ли у вас дети, родившиеся после 1 января 2018 года. При выполнении последнего условия, компания позволит рефинансировать кредит по программе с государственным финансированием со ставкой 6% по программе «Молодая семья». Следующим этапом является выбор срока кредитования.

Справа от полей калькулятора, рассчитывающего переплату по ипотеке банка Российский капитал, автоматически появится итоговый расчет. На экране компьютера или смартфона вы сможете ознакомиться с информацией:

- о процентной ставке;

- о сумме ежемесячного платежа;

- о необходимом размере дохода семьи.

Результат подсчета можно выслать на электронную почту. Через поля формы калькулятора ипотеки банка Российский капитал можно перейти на следующую страницу, где вы сможете заполнить заявку на рефинансирование кредита и отправить соответствующий запрос в региональное отделение компании.

Информация по кредиту и график погашения

Ежемесячный платеж при расчете ипотечного кредита онлайн на сайте компании формируется с учетом выбранного срока кредитования и суммы переплаты. В графике платежей он будет аннуитетным — одинаковым для каждого процентного периода (1 месяц). Каждый взнос состоит из двух составляющих – части основного долга и начисленных процентов. Изначально задолженность погашается малыми долями, но с течением времени часть основного долга в каждом платеже увеличивается, а сумма процентов снижается.

Вся информация, предоставленная после совершения расчета по рефинансированию ипотеки посредством калькулятора на сайте компании, носит справочный характер. Итоговую сумму переплаты и индивидуальную ставку процента вы узнаете, обратившись в офис компании в вашем городе.

Специалист банка согласует с вами все условия предоставления ипотечного займа, требования к заемщику, документам, рефинансируемому кредиту и объекту недвижимости. Если итоговый расчет по жилищной ссуде в ПАО Российский капитал вас удовлетворит, следующим этапом станет сбор необходимой документации и заключение сделки.

Источник https://dolg-faq.ru/baza-znanij/bankovskie-produkty/refinansirovanie/ipoteki-v-rossijskom-kapitale.html

Источник https://ipoteka-expert.com/ipoteka-v-banke-rossijskij-kapital/

Источник https://ipoteker.ru/navernoe-samyj-udobnyj-sposob-rasschitat-ipoteku-s-pomoshhju-kalkuljatora-banka-rossijskij-kapital/