Ипотека в Квантмобайл Банке

Подберите для себя ипотеку в Квантмобайл Банке (бывший Плюс Банк). Оставьте заявку на ипотечный кредит онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по ипотечным программам в 2022 году, а также подробная информация о требованиях к заемщику и объекту недвижимости, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на ипотеку онлайн на сайте www.km-bank.ru. Ответы на частые вопросы об ипотечном кредитовании.

Как оформить заявку

Взять ипотеку можно двумя способами. Первый — подойти в отделение банка вместе со всеми документами и подать заявку на ипотеку. После рассмотрения заявки менеджер свяжется с клиентом и при положительном решении пригласит его в офис. Срок принятия решения по заявке — 48 часов. Заключить кредитный договор можно в течение 3 месяцев с момента одобрения заявки.

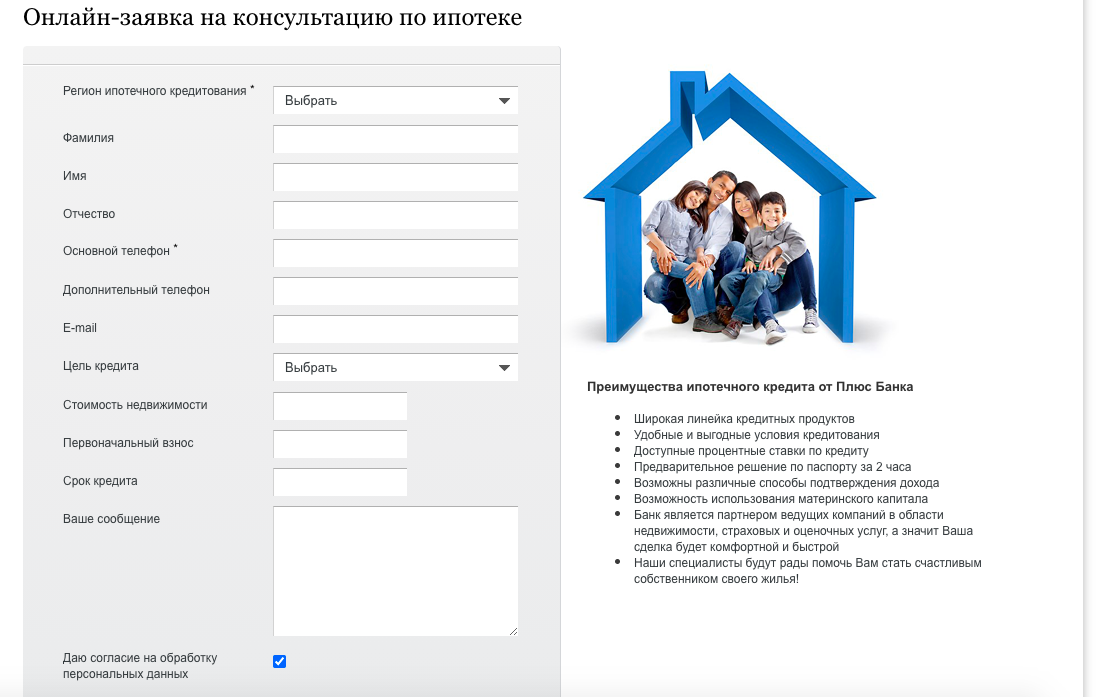

Второй — подать заявку на ипотечный кредит онлайн на сайте банка. Для этого нужно зайти на сайт банка и перейти в раздел «Частным клиентам», затем на вкладку «Кредиты», в ниспадающем меню выбрать «Ипотека» и «Онлайн-заявка на ипотеку».

В открывшемся окне необходимо заполнить анкету. Укажите регион ипотечного кредитования, ФИО, основной и дополнительный телефон, электронную почту и интересующую ипотечную программу. Дополнительно заполните данные по объекту недвижимости: стоимость, первоначальный взнос, срок кредита. Подтвердите согласие на обработку персональных данных и нажмите «Сохранить».

Заявка будет передана менеджеру по ипотечному кредитованию, который свяжется с вами и пригласит для последующей консультации в банк.

Требования к заемщику

- Заемщиком может выступать только совершеннолетнее дееспособное физическое лицо

- Возраст — от 21 года до 65 лет на момент возврата кредита

- Гражданство РФ, также заемщиком может стать иностранный гражданин, который является налоговым резидентом РФ

- Наличие постоянного источника дохода, который может быть подтвержден документально

- Возможность оплаты первоначального взноса за покупаемую недвижимость

Для увеличения кредитного лимита разрешается привлекать созаемщиков. Требования к созаемщику аналогичны требованиям к титульному заемщику.

Требования к объекту недвижимости

- Тип жилья — квартира в многоквартирном доме

- Объект недвижимости должен располагаться на территории следующих городов: Новосибирск, Омск, Екатеринбург, Тюмень, Москва, Санкт-Петербург или их областей.

- Помещение не должно находиться в ветхом или аварийном состоянии

- Помещение не должно состоять в списках на капитальный ремонт, снос или реновацию с расселением

- На объект недвижимости должно быть оформлено право собственности на продавца

- Помещение не должно находиться под залогом, арестом, во владении третьих лиц и под другими видами ограничений

- Если право собственности оформлено на несовершеннолетнего, недееспособного или ограниченно дееспособного, требуется согласие органов опеки и попечительства на продажу такого помещения

- В некоторых случаях допускается взятие в ипотеку помещений с незаконной перепланировкой (зависит от кредитной программы)

- Наличие всех необходимых коммуникаций (отопление, водоснабжение, электричество, канализация) в помещении

Перечень требований зависит от выбранной кредитной программы и может быть шире. Подробности уточняйте у менеджеров по ипотечному кредитованию.

Необходимые документы

- Анкета-заявление на ипотеку

- Копия всех страниц паспорта

- Копия трудовой книжки или трудового договора (для военнослужащих — справка по установленной форме)

- Документы для подтверждения дохода (справка по форме 2-НДФЛ или по форме кредитора)

- Для владельцев бизнеса — налоговые декларации или управленческая отчетность

Документы по объекту недвижимости:

- Технические/кадастровые документы на недвижимость

- Правоустанавливающие и правоподтверждающие документы на недвижимость

- Отчет об оценке при необходимости

- Копии паспортов продавцов недвижимости

Банк имеет право запросить дополнительные документы от заемщика.

О банке

Квантмобайл Банк — небольшой по числу активов банк. Основан в 1990 году на базе омского отделения Жилсоцбанка СССР. С 1994 по 2010 годы работал под названием Омск-Банк, впоследствии был переименован в Плюс Банк. В 2015 году банк вошел в группу казахстанского Цеснабанка. В 2021 году провел ребрендинг и получил нынешнее наименование.

С 2016 года банк находится под полным контролем казахстанского First Heartland Jysan Bank (бывший Цеснабанк). Головной офис Квантмобайл Банка расположен в Москве. Работают филиалы в Омске и Тюмени, и более 15 отделений в 6 городах. Банк работает на основании универсальной лицензии №1189 от 10 сентября 2015 года.

Квантмобайл Банк предоставляет различные услуги физическим и юридическим лицам. Первым доступны кредиты, вклады, банковские карты, денежные переводы и операции с иностранной валютой. Вторым — РКО, депозиты, зарплатные карты, обслуживание ВЭД и другие услуги.

Ответы на популярные вопросы

Банк не предполагает взятие ипотеки без первоначального взноса. При использовании средств материнского капитала размер первоначального взноса — 5%. Размер первоначального взноса может быть выше, в таком случае процентная ставка по договору будет снижена.

В обязательном порядке предусматривается страхование имущества для передачи в залог. В некоторых случаях в зависимости от кредитной программы требуется страхование жизни заемщика. Об условиях оформления договора страхования можно узнать у менеджера по ипотечному кредитованию.

Внести платеж по ипотеке можно следующими способами:

- В отделении Плюс Банка через кассу

- Оплата с использованием систем «Киви», «Рапида» и «Золотая Корона»

- Внесение оплаты в салонах связи «Связной», «Мегафон», «М.Видео» или в Росбанке

- Оплата безналичным переводом через бухгалтерию-работодателя

- Оплата безналичным переводом со счета заемщика в любом банке (возможно снятие комиссии)

Ипотека оформляется только в рублевой валюте. Заключить кредитный договор можно на срок от 3 до 30 лет.

Ипотека в Плюс Банке с господдержкой

Основная информация по Ипотека в Плюс Банке с господдержкой

Не каждый имеет возможность самостоятельно приобрести какую-либо недвижимость: именно поэтому многие люди обращаются за дополнительным финансированием в различные банковские учреждения, оформляя ипотеку.

Но стоит отметить, что даже подобное решение подходит не всем, так как большинство имеющихся систем кредитования сопровождается весьма высокими показателями годовых ставок, усложняющими процесс выплаты долга.

К примеру, большая часть молодых семей попросту не может позволить себе классическую ипотеку. Чтобы улучшить качество жизни данной категории граждан, была разработана ипотека с государственной поддержкой Плюс Банка.

Преимущества ипотеки с государственной поддержкой в Плюс Банке

Основной задачей рассматриваемого типа предоставления ипотечных займов является помощь многодетным семьям, которым нужно собственное жильё. Стоит отметить, что не каждый банк готов предоставить данной категории граждан льготные условия.

Однако всё же существуют те, что идут на определённые уступки, как, к примеру, Плюс Банк. Главной характеристикой семейной ипотеки является максимальная доступность и простота её погашения, обеспечивающаяся множеством различных аспектов.

К основным преимуществам ипотеки с господдержкой в Плюс Банке можно отнести предельно низкий показатель годовой ставки по выплатам. Именно благодаря ей получается максимально уменьшить размер ежемесячных выплат, что делает нагрузку на бюджет семьи намного слабее. Из-за этой характеристики рассматриваемый финансовый продукт значительно отличается от своих аналогов.

Наличие подобной льготы обуславливает предельную простоту погашения долговых обязательств, что является максимально привлекательным условием для семей, которым важна максимальная экономия средств.

Также следует отметить тот факт, что подобное кредитование является очень гибким и может направляться на реализацию множества различных задач. Для начала следует упомянуть именно приобретение жилья, так как оно чаще всего требуется заёмщикам.

В таком случае им предоставляется возможность подобрать себе наиболее оптимальную квартиру или дом из обширного списка аккредитованных объектов, продавцами которых являются доверенные фирмы-застройщики.

Вместе с этим ещё одной крайне полезной функцией, которую могут выполнять выдаваемые финансы, является полная оплата уже имеющегося у кредитуемого займа, предоставленного ему другой банковской компанией. Таким образом, оформитель может сделать условия погашения изначальной ссуды более простыми путём её рефинансирования.

К примеру, можно повысить срок, на протяжении которого будут осуществляться выплаты, что поможет снизить размер ежемесячных отчислений. В данном случае долговые обязательства клиента переходят к Плюс Банку.

Господдержка в Плюс банке условия

Основным аспектом составления всех контрактов по финансированию являются условия получения ипотечного кредитования Плюс банка с государственной поддержкой. Именно на них большая часть заёмщиков обращает внимание в первую очередь.

Их перечень следующий:

- Начать следует с одного из самых важных факторов, определяющих выгодность того или иного займа – процентной ставки. Как было сказано, она является основным отличием между рассматриваемой системой и её аналогами. В данном случае этот показатель статичен и составляет 5,25%. Он будет действовать в течение всего срока выплаты, предусмотренного в контракте.

- Размер выдаваемых клиенту средств всегда разный и определяется платёжеспособностью клиента. Но существуют определённые рамки, за которые он не может заходить. Минимальная сумма ссуды составляет 500 тысяч рублей, а максимальная – 6 миллионов рублей. Важный момент: выдаваемые средства в сумме не могут превышать 80% от цены рассматриваемого в контракте объекта.

- Временной период, на протяжении которого клиент может выплачивать полученный им кредит, может равняться 30 годам. При этом его минимальная продолжительность составляет 3 года.

- Обязательным требованием является предварительное внесение стартового взноса, который должен равняться или превышать 20% от стоимости жилого объекта.

- Все расходы, связанные с оценкой имущества и оформлением обязательной страховки кредитуемый берёт на себя. Также ему потребуется оплатить государственную пошлину за регистрацию сделки.

Для получения ипотеки с поддержкой государства в Плюс Банке, клиент должен соответствовать определённым критериям.

Существует определённый список обязательных для соблюдения требований, включающий в себя следующие моменты:

- Минимальное количество детей в семье заёмщика должно превышать 2 ребёнка, один из которых был рождён в период с начала 2018 года.

- Сам оформитель, а также его поручители и дополнительные заёмщики должны иметь гражданство РФ и прописку на её территории.

- Ссуда выдаётся только людям старше 21 года в момент подачи заявления и младше 65 лет к моменту окончания его действия.

- Также необходимо, чтобы заявитель обладал постоянным источником дохода, который он мог бы подтвердить.

Плюс Банк ипотека с государственной поддержкой документы

Выдача средств осуществляется только после того, как кредитуемый предоставит определённый перечень документов для ипотеки Плюс банка с господдержкой. В него включены следующие единицы:

- Паспорт гражданина Российской Федерации.

- Свидетельства о рождении для всех присутствующих в семье детей.

- Бумаги, подтверждающие заключение или расторжение брачного договора.

- Справки, подтверждающие получение оформителем соответствующего дохода, достаточного для погашения долговых обязательств. Можно использовать выданный банком бланк, 2-НДФЛ, или налоговую декларацию (для индивидуальных предпринимателей).

- Для рефинансирования понадобятся документы по изначальному кредиту, а для покупки жилья – все бумаги о его состоянии и праве собственности на него.

Как взять ипотеку с государственной поддержкой в Плюс Банке

Получение ипотечного займа с государственной поддержкой в Плюс Банке не представляет собой ничего сложного. Достаточно будет просто подать соответствующую заявку и предоставить необходимую документацию, после чего – дождаться предварительного одобрения или отказа. В случае успеха клиент сможет приступить к поиску наиболее подходящего ему жилого объекта и последующему выполнению всех необходимых манипуляций с ним (страховка и оценка).

После всего этого нужно будет предоставить конечные сведения рассматриваемой компании: за их анализом последует разработка и подписание самого контракта. В конце будет осуществлён перевод необходимой суммы на предоставленные оформителем заранее реквизиты застройщика или предыдущего банка, кредитовавшего его.

Как погасить ипотеку с государственной поддержкой в Плюс Банке

Погашение обязательств по ипотеке с господдержкой от Плюс Банка выполняется очень просто. Достаточно просто своевременно вносить заранее оговорённые суммы ежемесячных платежей. Рассчитать их можно путём использования удобного ипотечного калькулятора.

Резюмируя можно сказать, что работа по описанной выше системе финансирования – это отличная возможность для многодетных семей получить собственную жилплощадь и не тратить огромное количество сил и ресурсов на дальнейшее погашение долга.

Краткая информация по Ипотека в Плюс Банке с господдержкой

Отзывы о Ипотека в Плюс Банке с господдержкой

Добавить комментарий Отменить ответ

Добавить комментарий Отменить ответ

Мы подбираем лучшие варианты рефинансирования для вашего случая. Работаем качественно и быстро, экономя ваше время. Вы можете сделать расчет рефинансирования при помощи нашего ипотечного калькулятора.

- Популярные страницы

- Программы

- Свежие записи

- Документы для скачивания

Подписывайтесь

на канал!

© 2022, Лайт ипотека,

ООО «МАС»

1.1. Настоящая Политика определяет порядок обработки и защиты Обществом с ограниченной ответственностью «МАС» (далее – ООО «МАС») информации о физических лицах (далее – Пользователь), которая может быть получена ООО «МАС» при использовании Пользователем услуг/товаров, неисключительной лицензии предоставляемых в том числе посредством сайта, сервисов, служб, программ, используемых ООО «МАС» (далее – Сайт, Сервисы).

1.2. Целью настоящей Политики является обеспечение надлежащей защиты персональной информации которую Пользователь предоставляет о себе самостоятельно при использовании Сайта, Сервисов или в процессе регистрации (создании учетной записи), для приобретения товаров/услуг, неисключительной лицензии от несанкционированного доступа и разглашения.

1.3. Отношения, связанные со сбором, хранением, распространением и защитой информации предоставляемой Пользователем, регулируются настоящей Политикой, иными официальными документами ООО «МАС» и действующим законодательством Российской Федерации.

1.4. Регистрируясь на Сайте и используя Сайт и Сервисы Пользователь выражает свое полное согласие с условиями настоящей Политики.

1.5. В случае несогласия Пользователя с условиями настоящей Политики использование Сайта и/или каких-либо Сервисов доступных при использовании Сайта должно быть немедленно прекращено.

1.6. В случае не согласия Пользователя в получении информации от ООО «МАС» Пользователь может отписаться от рассылки: — кликнув по ссылке Отписаться внизу письма — путем направления уведомления на электронную почту info@light-ipoteka.ru или при телефонном обращении в контакт-центр. При поступлении уведомлений на электронную почту info@light-ipoteka.ru или при телефонном обращении в контакт-центр в специальном программном обеспечении для учета действий по соответствующему Пользователю, создается обращение по итогам полученной от Пользователя информации. Обращение обрабатывается максимум в течение 24 часов. В результате информация о Пользователе не включается в сегмент рассылок по соответствующему региону.

2.1. Обработка персональных данных Пользователя осуществляется в соответствии с законодательством Российской Федерации. ООО «МАС» обрабатывает персональные данные Пользователя в целях: — идентификации стороны в рамках соглашений и договоров заключаемых с ООО «МАС»; — предоставления Пользователю товаров/услуг, неисключительной лицензии, доступа к Сайту, Сервисам; — связи с Пользователем, направлении Пользователю транзакционных писем в момент получения заявки регистрации на Сайте или получении оплаты от Пользователя, разово, если Пользователь совершает эти действия, направлении Пользователю уведомлений, запросов; — направлении Пользователю сообщений рекламного и/или информационного характера — не более 1 сообщения в день; — проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые сервисы и разделы Сайта; — проведение статистических и иных исследований на основе обезличенных данных.

3.1. ООО «МАС» принимает все необходимые меры для защиты персональных данных Пользователя от неправомерного доступа, изменения, раскрытия или уничтожения.

3.2. ООО «МАС» предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам, которым эта информация необходима для обеспечения функционирования Сайта, Сервисов и оказания Услуг, продажи товаров, получении неисключительной лицензии Пользователем.

3.3. ООО «МАС» вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей). Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

3.4. ООО «МАС» не проверяет достоверность информации предоставляемой Пользователем и исходит из того, что Пользователь в рамках добросовестности предоставляет достоверную и достаточную информацию, заботится о своевременности внесения изменений в ранее предоставленную информацию при появлении такой необходимости, включая но не ограничиваясь изменение номера телефона,

4.1. Пользователь при пользовании Сайтом, подтверждает, что: — обладает всеми необходимыми правами, позволяющими ему осуществлять регистрацию (создание учетной записи) и использовать Услуги сайта; — указывает достоверную информацию о себе в объемах, необходимых для пользования Услугами Сайта, обязательные для заполнения поля для дальнейшего предоставления Услуг сайта помечены специальным образом, вся иная информация предоставляется пользователем по его собственному усмотрению. — осознает, что информация на Сайте, размещаемая Пользователем о себе, может становиться доступной для третьих лиц не оговоренных в настоящей Политике и может быть скопирована и распространена ими; — ознакомлен с настоящей Политикой, выражает свое согласие с ней и принимает на себя указанные в ней права и обязанности. Ознакомление с условиями настоящей Политики и проставление галочки под ссылкой на данную Политику является письменным согласием Пользователя на сбор, хранение, обработку и передачу третьим лицам персональных данных предоставляемых Пользователем.

4.2. ООО «МАС» не проверяет достоверность получаемой (собираемой) информации о Пользователях, за исключением случаев, когда такая проверка необходима в целях исполнения обязательств перед Пользователем.

5.1. Данные предоставленные Пользователем самостоятельно при пользовании Сайтом, Сервисами включая но, не ограничиваясь: имя, фамилия, пол, номер мобильного телефона и/или адрес электронной почты, семейное положение, дата рождения, родной город, родственные связи, домашний адрес, информация об образовании, о роде деятельности.

5.2. Данные, которые автоматически передаются Сервисам в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы

5.3 Иная информация о Пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов ООО «МАС».

6.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в разделе, либо в персональном разделе соответствующего Сервиса. Пользователь обязан заботится о своевременности внесения изменений в ранее предоставленную информацию, ее актуализации, в противном случае ООО «МАС» не несет ответственности за неполучение уведомлений, товаров/услуг и т.п.

6.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию. При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов.

7.1. ООО «МАС» имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики. Действующая редакция всегда находится на сайте light-ipoteka.ru.

7.2. К настоящей Политике и отношениям между Пользователем и ООО «МАС» возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

8.1. Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки ООО «МАС» по электронной почте info@light-ipoteka.ru или по телефону 8(495)241-05-53 или путем направления корреспонденции по адресу: г. Москва, ул. Проспект Мира 41, стр. 1

Спасибо. Ваша заявка получена!

Мы работаем в будние дни с 10:00 до 18:00

и свяжемся с Вами в рабочее время

1. Не закрывайте эту страницу. Посмотрите приветственное видео от генерального директора Лайт Ипотека:

Как снизить ставку по ипотеке в 2022 году? О чем молчат банки

Процентная ставка по ипотеке традиционно зависит от ключевой ставки ЦБ РФ, которую регулятор вот уже практически год повышает от месяца к месяцу. В рамках последнего заседания Центробанка 11 февраля ключевая ставка была поднята еще на один пункт, и на сегодняшний день она составляет 9,5%. Так что 11-11,5% по ипотеке уже в этом месяце – вполне ожидаемо.

Цены на жилье (как на первичное, так и на вторичное) продолжают расти, а некоторые застройщики и вовсе на регулярной основе каждую неделю поднимают цену за квадратный метр.

При всем этом спрос на квадратные метры остается достаточно высоким: новые жилые комплексы появляются в Твери не так часто (что, опять же, повышает спрос), а на рынке вторичной недвижимости практически каждый день совершаются сделки.

На сегодняшний день средняя цена двухкомнатной квартиры в новостройке начинается от четырех миллионов рублей. Стоимость "двушек" на рынке вторичного жилья сегодня начинается от трех с половиной-четырех миллионов рублей. Самое интересное в этом то, что "потолка цен", как такового нет.

Согласитесь, суммы немаленькие. Учитывая спрос, к концу года можно ожидать повышения цен ещё на 10-15%.

Получается, что стоимость той же самой "двушки" (как на первичном, так и вторичном рынках) к концу 2022 года вполне может приблизится к пяти миллионам рублей. Добавляем к этой сумме покупку мебели, бытовой техники и ремонт и выходим на красивую цифру в пять с половиной — шесть миллионов рублей. Математика, согласитесь, достаточно грустная.

Но что, теперь придется забыть о желанных квадратных метрах и прекрасном виде из окна? Ни в коем случае! Давайте разбираться в тех хитрых, но законных лазейках, которые сегодня можно применить для того, чтобы сэкономить на ипотеке (и, возможно, еще на ремонте).

Ждать, чтобы сэкономить? Или сэкономить и не ждать? Вот в чем вопрос

Ждать новых низких ставок от банков по ипотеке в ближайшем обозримом будущем не стоит. Не стоит ожидать и резкого снижения цен на недвижимость — все будет расти. Но сэкономить все же можно, и для этого есть свой рабочий инструмент.

Несмотря на страшилки "о высоких ставках", ипотека для банков – такой же продукт. И продукт необходимо продавать. Чем больше продукт "покупают" — тем выше экономическая выгода для банков от реализации этого самого продукта. И вот тут на помощь нам, потребителям, приходят агентства недвижимости. Все верно, не банки, а именно агентства недвижимости.

Поверите, если скажем, что с помощью агентства недвижимости можно не только снизить процент ставки по ипотеке, но еще и неплохо сэкономить на будущем ремонте? Не поверите? Тогда давайте разбираться. На примере тех же самых "Этажей".

Ставка по ипотеке ниже, чем в банке – миф? Реальность!

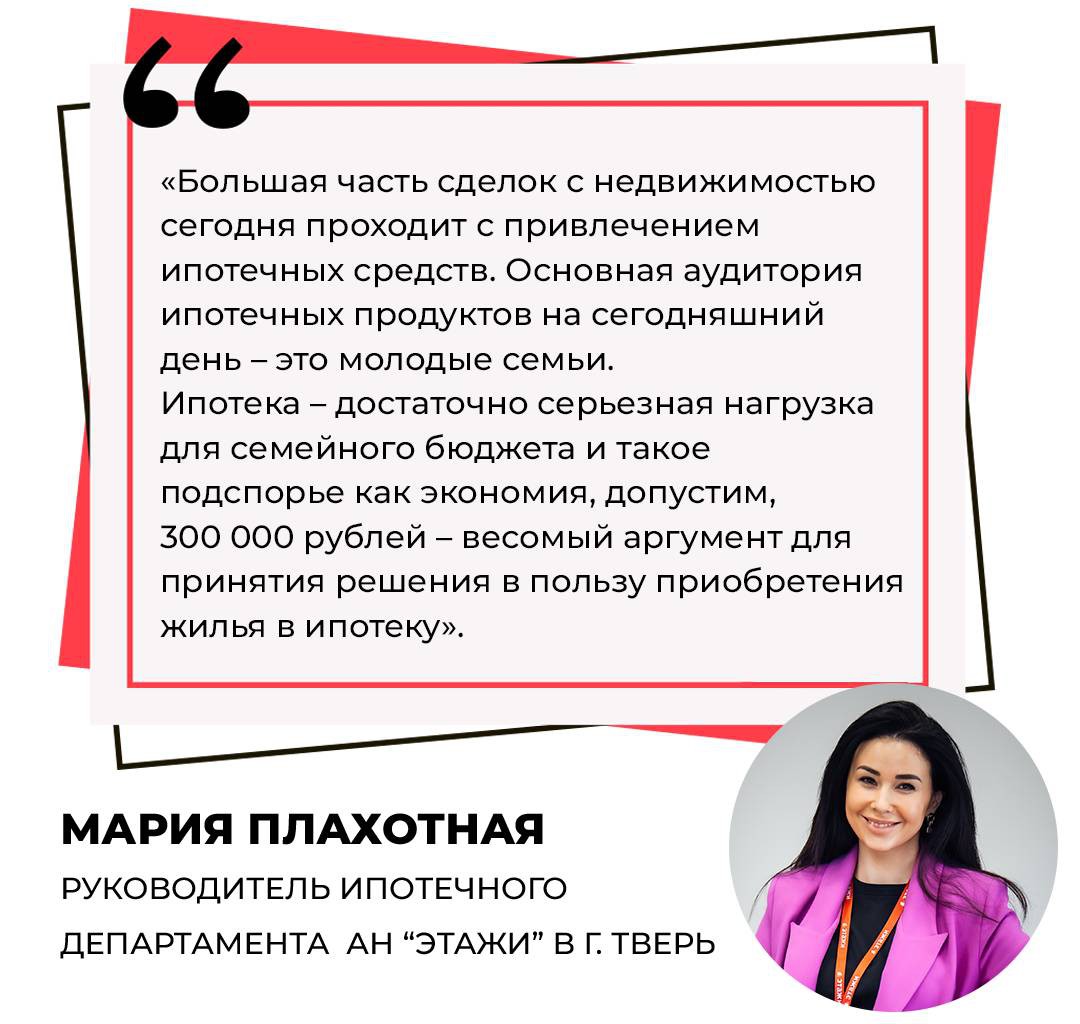

У крупных федеральных агентств по недвижимости, подобных "Этажам", традиционно налажены партнерские отношения с ведущими банками страны, что, собственно, и позволяет тем же "Этажам" снижать для своих клиентов ипотечные ставки, при чем абсолютно официально.

Математика достаточно простая: "Этажи" создают для банков целевой поток клиентов, оформление ипотеки для которых – финальный этап. Плюс, "Этажи" сами ведут весь документооборот, так что банкам не надо тратиться на специалистов и увеличивать штат сотрудников.

Получается, банк экономит. А экономить банки любят. Говоря простым и более доступным языком, благодаря своей экономии банк может себе позволить дать тем же "Этажам" преференцию в виде сниженной процентной ставки. В некоторых случаях сэкономить удается более одного процента. Только на этом мы можем сэкономить более 300 000 рублей. Собственно, именно это и показывает ипотечный калькулятор на сайте "Этажей". Проверьте сами!

Подробно о способах снижения ставки

Ипотечные ставки растут, но и программы господдержки пока действуют. Сэкономить на ипотеке ещё можно, воспользовавшись госпрограммами. В 2022 году жителям Твери доступны две льготные ипотечные программы.

Ипотека с господдержкой

Условия: займ выдают до 3 млн рублей по всем регионам по ставке — от 5,7% годовых. Первоначальный взнос должен составлять не менее 15% стоимости жилья. Программа действует до 1 июля 2022 года.

На что можно взять кредит

Квартира в строящемся доме, готовое жильё от застройщика, земельный участок для дальнейшего строительством дома, строительство дома по договору подряда.

Семейная ипотека

Условия: размер займа для Твери — до 6 млн по ставке от 4,5% годовых. Первоначальный взнос — не менее 15% стоимости жилья. Программа действует до 31 декабря 2023 года.

Распространяется на семьи, где есть ребенок, родившийся с 1 января 2018 года по 31 декабря 2022 года — то есть усыновители тоже могут участвовать в программе.

На что можно взять кредит

Квартира в строящемся доме, готовое жильё от застройщика, дом с земельным участком от застройщика (юрлица), земельный участок для дальнейшего строительством дома строительство дома по договору подряда.

Способ сэкономить на покупке вторичного жилья

Электронная регистрация сделки снизит ставку на 0,3%. Услуга является платной, однако она окупает вложения: на снижении процентов вы сэкономите гораздо больше денег, чем заплатили. Окупаемость "работает", даже если кредит взят на короткий срок. Если вы оформляете ипотеку с "Этажами", то можете получить преференции от банков-партнёров: минус 0,7% от ставки. И существенную экономию вы получаете, оформляя комплексное страхование: это снизит ставку до 1%.

А что с ремонтом? Мебелью? И как экономия на ремонте связана с ипотекой?

С ипотекой экономия на ремонте никак не связана, она связана все с теми же "Этажами", а точнее с программой лояльности "Этажи бонус". Что ожидает людей, которые только что приобрели в ипотеку "двушку" в новостройке? Дополнительная траты: на ремонт (если квартира без отделки), на новую мебель и на бытовую технику. Ну, а если жилье с ремонтом, а техника и мебель у нас уже есть – в качестве дополнительных трат нам встанет переезд.

На всем этом (даже на переезде) тоже можно сэкономить с "Этажами"! Потому что после того, как вы оформите ипотеку с "Этажами", вам в подарок выдадут дисконтную карту, которая работает практически везде (и не только там, где продают строительные материалы).

Справочно:

С полным списком партнеров по программе "Этажи бонус", размером скидок и условиями их получения можно на сайте "Этажей" в соответствующем разделе.

Вывод

Не так страшна ипотека и сэкономить на ней вполне реально. Так что как бы нас не пугали повышением ключевой ставки, экономической ситуацией, инфляцией и пандемией, оформлять ипотеку можно и нужно. А если вдруг случится так, что ставка резко упадет – всегда можно воспользоваться услугой рефинансирования и опять сэкономить.

Источник https://vsezaimyonline.ru/banks/plus-bank/mortgage

Источник https://refinansirovanie-ipoteki.ru/ipoteka-post/ipoteka-v-plyus-banke-s-gospodderzhkoj/

Источник https://tvernews.ru/news/281675/