Если не дают кредит где взять деньги. Топ-10 МФО

Многим гражданам приходилось задаваться вопросом: если не дают кредит, где взять деньги? Занять у родственников и знакомых деньги не всегда получается. Приходится искать альтернативные пути получения денежных средств. Одним из быстрых способов решения финансовых проблем является обращение в мфк. Займы в таких организациях выдают практически всем, в отличие от банка. Исключением не становятся даже лица с плохой кредитной историей.

Прежде, чем отправить заявку на получение кредита в МКК, заемщик должен поинтересоваться, какие условия кредитования предлагают сервисы. Чтобы выбрать оптимальный вариант и условия, нужно изучить предложения разных компаний.

Рейтинг самых надежных и востребованных МФО, где можно взять кредит

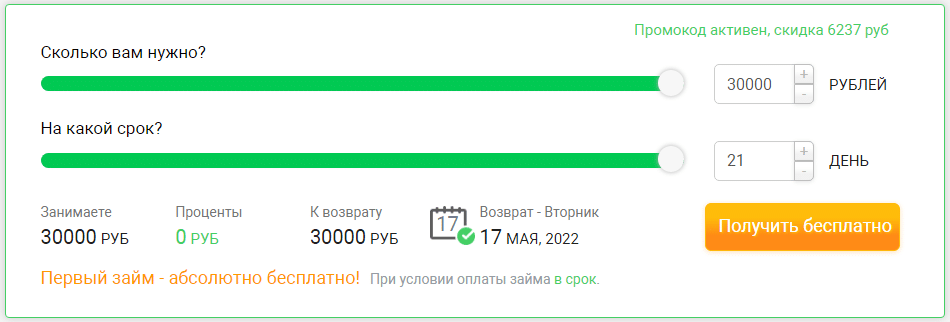

еКапуста — заем за 10 минут.

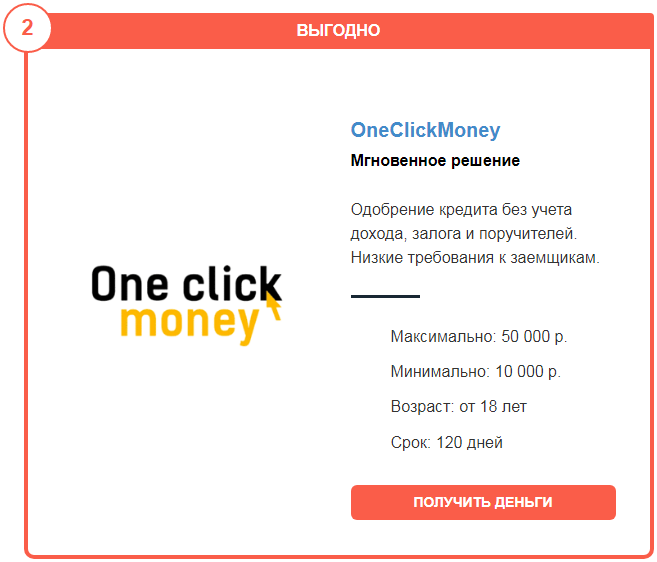

OneClickMoney — множество вариантов получения кредита.

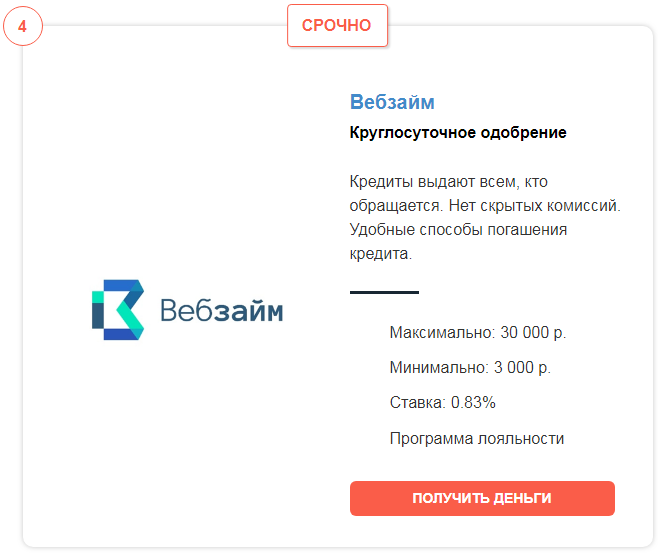

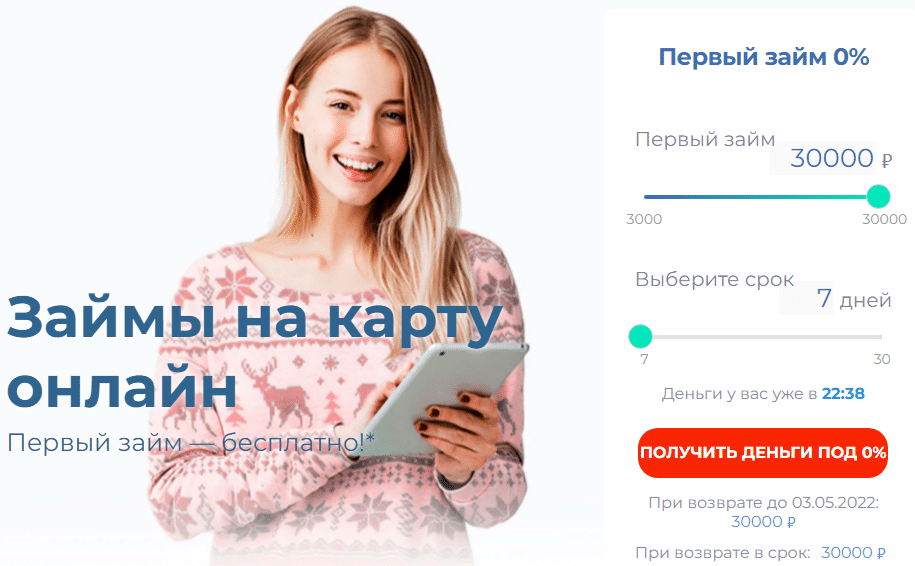

Вебзайм — первый беспроцентный заем на семь дней.

До Зарплаты — мгновенное решение в отличии от банка.

Lime — кредиты лицам, имеющим просрочки и отрицательную историю.

Турбозайм — программа для каждого.

СмсФинанс — прием онлайн заявки с любого устройства.

Ezaem — решение на запрос и кредит за 15 минут.

Теперь рассмотрим подробнее, какие условия предлагают брокеры, какие требования при оформлении кредита выдвигаются к кредитополучателям. Клиенты Альфа банка, или любого другого банка России, должны соответствовать целому ряду требований, чтобы получить кредит. Кроме этого, чтобы Тинькофф банк или один из банков России выдал кредит, потребуется собрать много документов и доказать свою платежеспособность. МФО таких требований не предъявляют. Однако гражданам России все равно необходимо изучить требования, которым они должны соответствовать для получения быстрых кредитов.

Рассмотрим подробнее особенности кредитования в каждой из приведенных выше компаний. Рейтинг самых удобных микрофинансовых организаций для заемщиков, которым банки не хотят выдавать кредиты.

1. еКапуста — заем за 10 минут

Онлайн заявка рассматривается в течение нескольких минут. Деньги на карты поступают также быстро.

Преимущества:

- Отсутствие скрытых комиссий.

Не требуется документов с места работы.

Решение о выдаче кредитов принимается мгновенно.

Специальные условия для постоянных клиентов.

Для получения займа потребуется только паспорт и действующий номер мобильного телефона.

Деньги перечисляются на карты разных банков России, банковские счета, кошельки виртуальных платежных систем.

Низкие требования к заемщикам.

Выгодная ставка по кредиту — 0.99% в сутки.

Сохранение конфиденциальности, засекреченность всех платежных операций, финансовых счетов.

Продление текущего кредита, чего не может предложить ни один банк.

Разные варианты возврата долга.

Недостатки:

Небольшая максимальная сумма кредита — 30 000 рублей.

Отзыв клиента:

Понадобились деньги на ремонт. Первоначально обратился в Совкомбанк, но там мне отказали без указания причин. Предполагаю, что из-за просрочек. Затем увидел рекламу МФО, решил отправить заявку на получение кредита. Решение пришло по смс спустя несколько минут, а деньги упали на карту в течении получаса. Никаких документов у меня не потребовали. Недостающая сумма была получена быстро, чему я очень рад.

2. OneClickMoney — множество вариантов получения кредита

Компания предлагает выгодные условия, решение принимается быстро, заявки рассматриваются круглосуточно.

Преимущества:

Выдача кредита даже при наличии отрицательной истории.

Мгновенное решение по запросам.

Онлайн обращения обрабатываются круглосуточно.

Многообразие способов внести платежи (банковские карты, платежная система Контакт, кошельки виртуальных платежных систем, терминалы).

Возраст заемщика от 18 до 80.

Сумма кредита — до 50 000 рублей на 120 дней.

Отсутствие штрафов за просрочки.

Недостатки:

Отсутствуют кредитные каникулы.

Маленькая сумма первого займа — до 10 000 рублей.

Отзыв:

Понадобились деньги на оплату учебы. В банке кредит не одобрили. Являюсь студентом, поэтому пришлось искать другие способы раздобыть денег. У МФО и других брокеров, как оказалось, есть выгодные предложения. Заявка была отправлена с телефона. Это очень удобно, так как живу в общежитии, и не пришлось никуда идти. Решение приняли быстро, в режиме онлайн составили договор и переслали деньги на карту. Отличный сервис и оперативное решение финансовых проблем заявителя.

3. MoneyMan — онлайн заявка принимается круглосуточно

Оказывает услуги по кредитованию населения на выгодных условиях. Есть интересные предложения для новичков и постоянных пользователей.

Преимущества:

Выгодная ставка — от 0.03% в день.

Одобрение без учета кредитной истории заявителя.

Не требуются документы с работы, созаемщики, поручители.

Нет скрытых комиссий.

Решение принимается быстро.

Акции и выгодные предложения для вип-клиентов.

Недостатки:

Обязательное условие — стабильный доход.

Высокая процентная ставка — 1% в день.

Штрафы за платежи с просрочками.

Отзыв:

Являюсь клиентом альфа банка и в случае необходимости обращалась в кредитный отдел в банк. Сейчас деньги потребовались быстро, поэтому решила отправить заявку в микрокредитную организацию. Так как раньше клиентом таких компаний не была, запросили размер дохода и подтверждение его наличия. После этого решение было принято довольно быстро, но запрашиваемая сумма не была переведена на счет в банке.

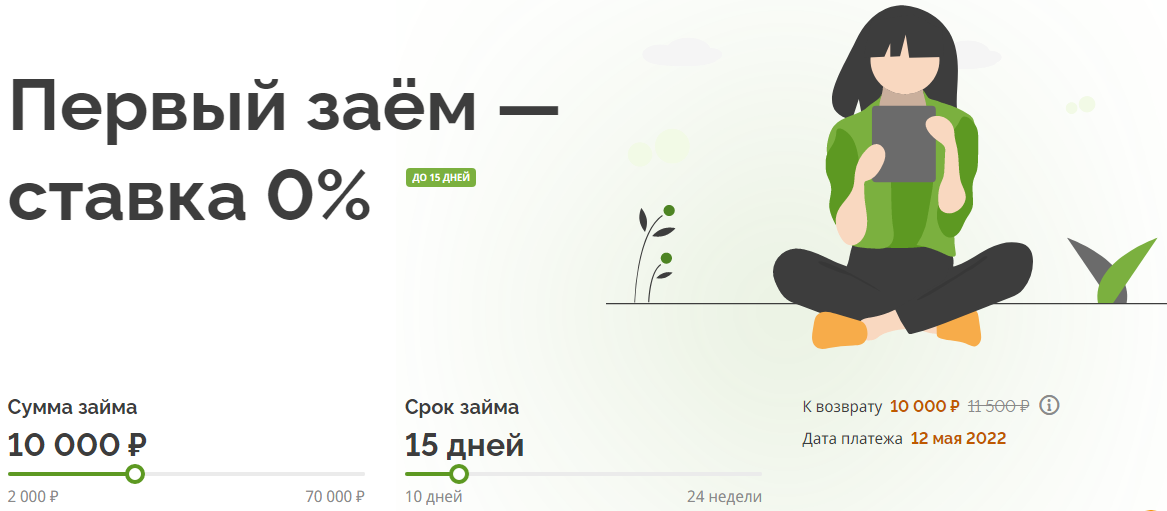

4. Вебзайм — первый беспроцентный заем на семь дней

Если нужна в долг небольшая сумма, то нет смысла идти в банк. Можно отправить заявку по кредиту в МФО.

Плюсы:

Первый беспроцентный кредит.

Заявки принимаются круглосуточно.

Выгодные предложения и программы лояльности.

Не требуется подтверждения дохода, как это требуют банки.

Недостатки:

Максимальная сумма кредита 30 000 рублей.

Высокая ставка — о.83% — 1% вдень.

При отрицательной кредитной истории могут отказать в оформлении.

Штраф при наличии просрочек по платежам.

Отзыв:

Попал в затруднительную ситуацию после аварии. Пришлось оплачивать дорогостоящее восстановление автомобиля. Страховка покрыла расходы только частично. Банк отклонил заявку на потребительский кредит. Обратился в МФО за получением кредита. Заявки рассматривали дольше, чем заявлено. Сайт подвисал и заполнить анкету быстро не получилось. Для заемщика, которому срочно нужны деньги, это проблема. Заявку одобрили только на часть запрашиваемой суммы.

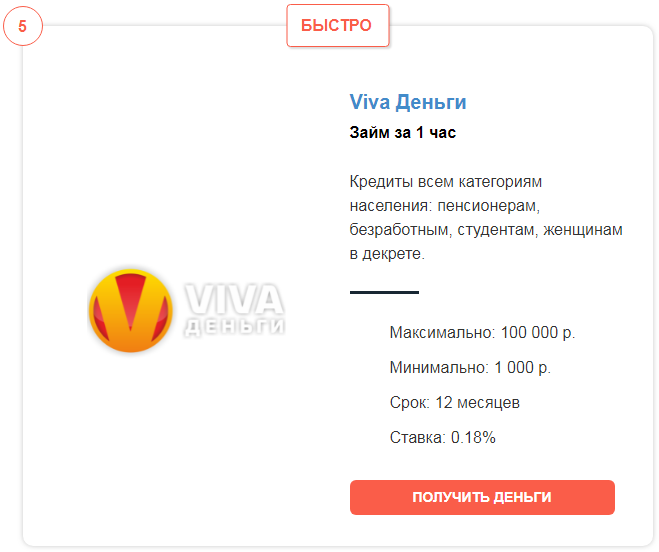

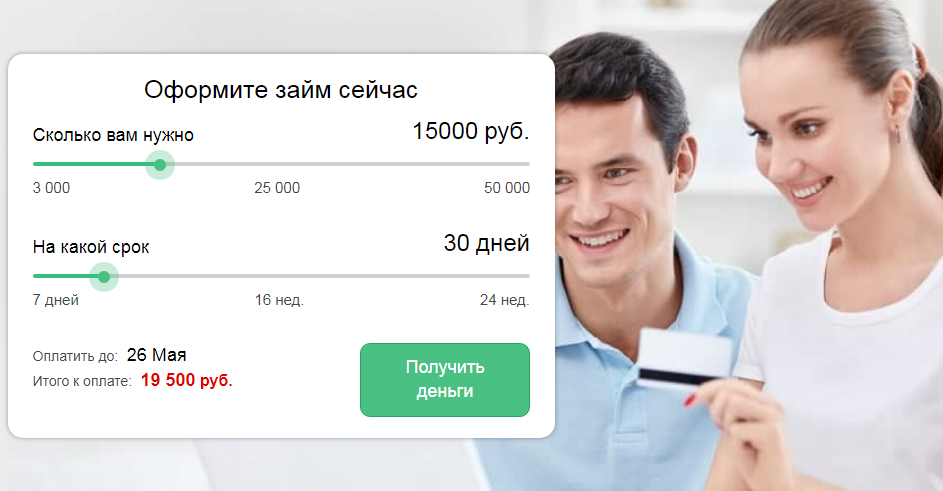

5. Viva Деньги — займы без учета дохода

Кредитование в компании — это выгодные условия без учета кредитной истории в отличии от банков.

Плюсы:

- Решение принимается быстро.

Нет скрытых комиссий и дополнительных процентов.

Выгодные условия — сумма кредита до 100 000 на срок до 12 месяцев.

Низкая ставка — от 0.18% в день.

Интересные предложения для новичков и вип-клиента.

Помимо преимуществ есть и некоторые нюансы, которые обязательно изучать перед тем, как обратиться.

Минусы:

Возраст клиента не моложе 21 года.

МФО не работает с кошельками виртуальных платежных систем.

При наличии задолженностей или непогашенного кредита в банке или других МФО будет отказ.

Штраф за несвоевременную оплату.

Сайт может зависать, что увеличит время обработки анкет.

Отзыв:

Микрокредитная организация не оправдала моих ожиданий. Потребовали документы для подтверждения платежеспособности. Сумма, которую просил, не одобрили без видимых причин. Процент для тех, кто не является новичком или вип-клиентом, высокий.

Еще одна компания, которая входит в топ наиболее популярных, представлена ниже.

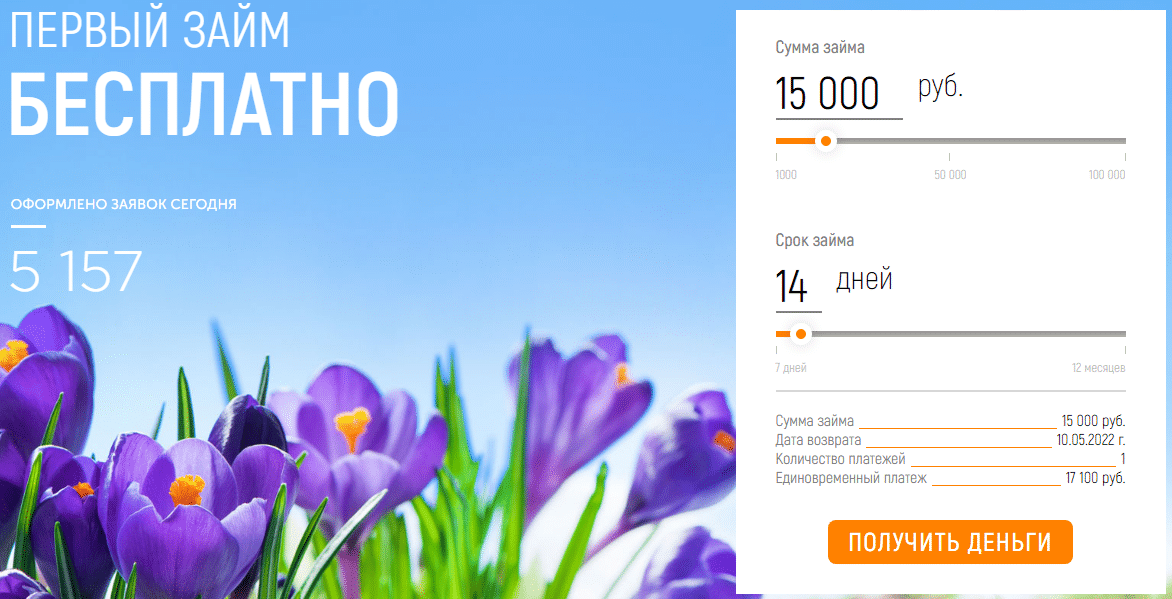

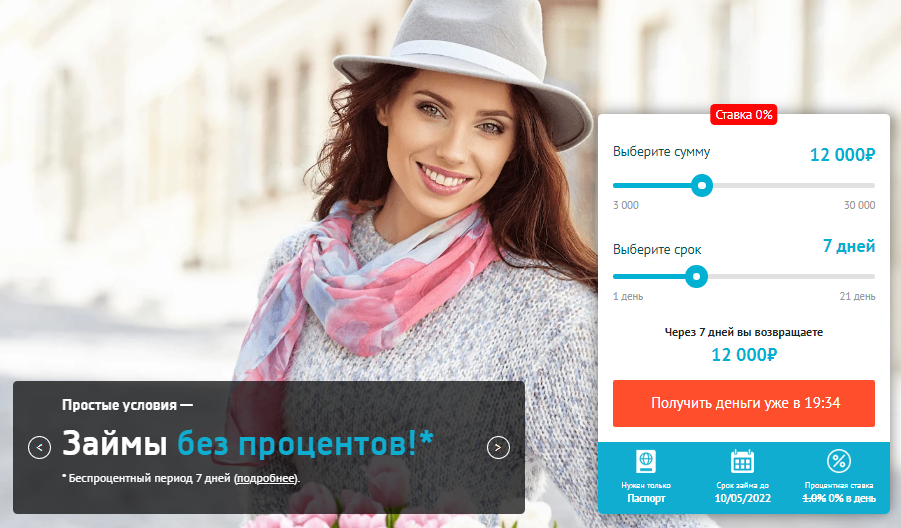

6. До Зарплаты — мгновенное решение в отличии от банка

Преимущества:

Низкие требования к заявителям.

Заявки по кредиту рассматриваются за несколько минут.

Кредит на сумму до 100 000 рублей на период до 12 месяцев.

Первый займ без процентов.

Не требуется подтверждение дохода, залога, поручителей.

Не нужны документы с работы.

Помимо преимуществ, есть некоторые нюансы и недостатки которые важны для каждого кредитополучателя.

Недостатки:

Кредиты гражданам других стран не выдают, как в банке.

Маленькая сумма первого займа — от 2000 до 10 000 рублей.

Возраст заемщика от 21 года.

Нет кредитных каникул.

Маленькая сумма первого займа.

Отзыв:

В микрокредитные компании обращаюсь не в первый раз. Предпочитаю брать в микрокредит здесь, а не идти в банки. Зарегистрироваться на сайте легко и быстро. Решение принимали не так просто, как обещали. Кредитная история у меня не слишком положительная, были непогашенные долги. Возможно поэтому одобрили только 5 000 рублей. Условия кредитования приемлемые, можно вернуть долг заранее.

7. Lime — кредиты лицам, имеющим просрочки и отрицательную историю

Преимущества:

Выгодные условия и низкая ставка по кредиту — от 0.49% в день.

Низкие требования к заявителям.

Нужная сумма выдается без учета дохода, безработным, студентам, пенсионерам.

Ставка на первый микрокредит — 0%.

Есть кредитные каникулы.

Кэшбек растет с каждым новым займом.

Недостатки и минусы обязательно изучать заранее, еще до заполнения анкеты. Часто они могут стать причиной отказа обращения в такую организацию.

Недостатки:

Кредит могут получить только граждане России.

Минимальный возраст заемщика — 21 год.

Маленькая сумма первого взноса.

Штраф за несвоевременное погашение.

Учитывается кредитная история.

Отзыв:

Обратился в компанию за недостающей суммой на оплату услуг строителей и закупку материалов. Анкета рассматривалась долго. Кредит был одобрен не в полном объеме. Деньги шли на карту практически сутки, а все обращения в службу поддержки оставались безответными.

8. Турбозайм — программа для каждого

Преимущества:

Заявки рассматриваются в круглосуточном режиме.

Возможность продлить период кредитования.

Низкие требования к заемщикам.

Сохранение полной конфиденциальности.

Недостатки:

Нельзя получить кредит на кошельки виртуальных платежных систем.

Маленький размер первого кредита — от 3 000 рулей.

Высокая ставка — 1% в сутки.

С отрицательной историей могут не одобрить.

Получить микрокредит могут только граждане РФ.

Нет досрочного погашения.

Отзыв:

В МФО просили кредит на покупку телевизора. Получили не всю нужную сумму, деньги шли долго. Заранее не поинтересовались условиями сделки. Для меня ставка слишком высокая. Кредитные каникулы отсутствуют, что еще больше затрудняет положение. Вряд ли буду обращаться сюда снова.

9. СмсФинанс — прием онлайн заявки с любого устройства

Достоинства:

Первый микрозайм без процентов.

Одобрение без учета кредитной истории.

Специальные условия для постоянных клиентов.

Недостатки:

Максимальный размер микрокредита — 30 000 рублей.

Максимальный возраст кредитополучателя — 65 лет.

Маленькая сумма по первому кредиту.

Первый микрозайм всего на 7 суток.

Высокая ставка — 1% в сутки.

Отзыв:

Обратился в МКФ за деньгами на ремонт в квартире. В получении средств отказали потому, что нет гражданства, а только вид на жительство. Получается, что кредит мне взять нельзя, и банки заявки от граждан других стран не принимают.

10. Ezaem — решение на запрос и кредит за 15 минут

Достоинства:

Низкие требования к кредитополучателям в отличии от банков.

Быстрое рассмотрение анкет.

Возможность отправить анкету круглосуточно.

Надежность, сохранение конфиденциальности.

Недостатки:

При отрицательной истории отказ.

Возраст клиента от 21 года.

Пользователи отмечают частое подвисание сайта.

Маленькая первая сумма микрозайма.

Нет кредитных каникул.

Штраф за просрочки.

Отзыв:

Сотрудничеством изначально был доволен. Когда вовремя не смог оплатить микрокредит, насчитали огромную пеню. На все обращения отвечали, что нужно было внимательно читать соглашение. Сплошной обман.

Если не дают кредит где взять средства

Обращаясь в микрокредитную компанию, каждый человек должен понимать, что и у него, как у заемщика, и у кредитодателя есть права, которыми и та, и другая сторона вправе воспользоваться.

Какие права у кредитодателя и кредитополучателя

На сохранение конфиденциальности персональных данных и всех финансовых операций.

На получение сведений относительно условий и сроков кредитования.

На получение сведений относительно условий соглашения до того, как это соглашение будет подписано в виде онлайн заявки.

В свою очередь, кредитодатель тоже имеет права:

Запросить дополнительные документы.

Отказать в выдаче денежных средств без подтверждения дохода.

Сегодня существует большое количество микрокредитных организаций, готовых предоставить деньги в долг гражданам на выгодных условиях. Каждая МФО предлагает разные условия, акции, а также программы кредитования. Следовательно, перед тем, как выбрать кредитодателя, нужно обратить внимание на некоторые критерии.

На что обратить внимание при выборе МФО

Минимальная и максимальная сумма кредита.

Возможность досрочного возврата долга.

Скорость вынесения решения по поступающим запросам.

Выдается ли кредит при наличии отрицательной кредитной истории.

Срок кредитования и процентная ставка.

Возраст и требования к заемщикам.

Наличие или отсутствие скрытых комиссий на кредит.

Необходимость залога (недвижимость, акции, машины).

Нюансы

Учитывая все эти критерии, заемщикам можно подобрать оптимальную программу для себя.

Еще один важный момент, который желательно не упустить — уточнение заемщиками своего кредитного рейтинга. Этот показатель во многом определяет, какого размера кредит сможет получить заемщик и под какой процент.

Что такое кредитный рейтинг

Все кредитодатели, в том числе банк, ломбард, и МФО учитывают этот критерий при рассмотрении заявок на выдачу займов. Каждый заемщик оценивается по шкале от 0 до 999. Баллы суммируются при обработке персональных данных и опыта прошлых займов. Обработкой информации занимается бюро кредитных историй. Чем выше рейтинг, тем быстрее рассматривают заявки и тем больший кредит могут выдать людям банки и МФК.

Дадут ли кредит если есть кредит в другом банке

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Дадут ли кредит, если есть кредит в другом банке – ведь в жизни может сложиться так, что очередной кредит потребуется раньше, чем будет выплачен имеющийся. Решений вопроса несколько, все зависит от конкретной ситуации.

- Дадут ли кредит, если есть кредит в другом банке: что говорит закон

- Два потребительских кредита: когда их дадут

- Когда второй кредит точно не дадут

- Долги, просрочки, закредитованность

- Дадут ли кредит при низкой зарплате

- Отсутствие обеспечения и недобросовестность клиента

- Кредитные карты

- Ипотека

- Где не стоит брать второй кредит

Как получить новый кредит, уже имея обязательства перед другим банком – знает Brobank.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 0,01% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | 5 минут |

Дадут ли кредит, если есть кредит в другом банке: что говорит закон

Закон не запрещает брать новый займ, если есть кредит в другом банке. С другой стороны, служба безопасности банка имеет право просматривать кредитные истории клиентов и делать выводы об их платежеспособности. Окончательное решение принимает ответственный сотрудник или директор филиала. То есть банки решают данный вопрос на свое усмотрение, и имеют на это полное право.

Указанные правила относятся к кредитам наличными, кредитным картам и ипотеке – в каждой ситуации последнее слово остается за банком. Потребовать выдачи кредита через суд нереально – решение будет в пользу банка.

Два потребительских кредита: когда их дадут

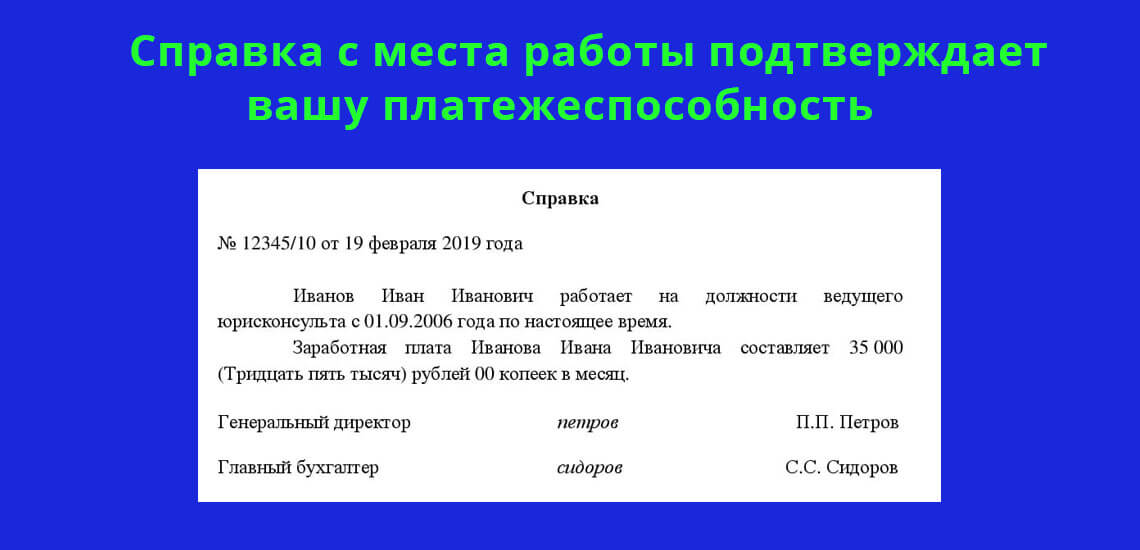

Иметь два кредита в разных банках законно, но нужно убедить сотрудников в своей платежеспособности. Лучшее доказательство – высокий доход и своевременное погашение имеющегося кредита. Оба обстоятельства подтверждаются документами.

Для подтверждения дохода требуется справка с места работы. Если их несколько, документ нужен с каждого места работы. Банк оценивает суммарное денежное довольствие клиента. Если служба безопасности считает, что заемщик в состоянии оплатить еще один кредит – он его получит.

Из банка, где уже есть кредит, потребуется справка о погашении задолженности. Если долг гасится регулярно и вовремя, то у второго банка нет оснований отказать в займе. В пользу заемщика, как правило, говорит и небольшая оставшаяся сумма выплат.

Самый удобный способ взять второй кредит – рефинансирование. Это возможность погасить кредит в одном банке за счет средств другого. Может иметь две формы:

- клиенту выдают сумму, нужную для погашения имеющихся выплат, и сумму, которую он хотел для своих целей. Предыдущий кредит заемщик выплачивает самостоятельно;

- банк дает займ и обязуется выплатить деньги предыдущему кредитору. Клиент выплачивает ту же сумму, но в один банк.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 6.9% |

| Срок кредита | 2-7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 15 мин. |

Общая сумма выплат не меняется, но могут поменяться сроки. Как следствие, изменяется ежемесячный платеж. Не все организации соглашаются на рефинансирование.

Досрочное погашение займа может по-разному повлиять на то, дадут ли кредит, если есть кредит в другом банке. Это говорит о добросовестности и платежеспособности клиента. С другой стороны, служба безопасности может оценить это как упущенную выгоду. Все зависит от конкретного банка.

Когда второй кредит точно не дадут

Служба безопасности проверяет все имеющиеся сведения о кредитах в других банках. По результатам проверки организация имеет право отказать в займе. Причины, по которым это происходит (в порядке частоты отказов):

- Просрочки по имеющимся платежам (независимо от суммы и длительности).

- Излишняя закредитованность (больше одного кредита в разных банках).

- Низкий доход клиента.

- Нет обеспечения для займа.

Преодолеть отказ можно, если банк и клиент заинтересованы в том, чтобы договориться. Для каждой ситуации предусмотрены свои решения.

Долги, просрочки, закредитованность

Поводом для отказа может стать даже единственная просрочка платежа. Уровень дохода клиента в этом случае – второстепенный фактор. Решение проблемы – рефинансирование. Услуга бывает доступна при любой кредитной истории. Пересматриваются сроки и ежемесячные платежи. Итог – клиент может выплатить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ, как взять кредит, если есть задолженность в другом банке – воспользоваться услугами кредитных брокеров. Это специалисты, которые помогают оформить документы в сложных ситуациях. Положительные стороны – кредит, скорее всего, будет получен. Отрицательные – если брокер окажется недобросовестным, его невозможно привлечь к ответственности.

Если у клиента несколько непогашенных кредитов одновременно, новый займ ему вряд ли дадут. Даже высокий доход имеет пределы, после которых клиент будет не в состоянии выплачивать все суммы сразу. Решение такой ситуации – только подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент исправно платит по имеющимся счетам, это не гарантирует, что его зарплаты хватит на новый кредит. Банк может заранее сопоставить уровень дохода и размер ежемесячных выплат и решить, сможет ли заемщик выплачивать заявленную сумму. Если нет – ему откажут.

Решений в такой ситуации несколько:

- Запросить меньшую сумму;

- Увеличить срок, чтобы снизить ежемесячную выплату (не всегда допускается правилами банка);

- Погасить имеющийся кредит, после этого взять новый.

Если ни один из вариантов неприемлем, то клиент не получит займ – банк заинтересован в своевременных выплатах.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение (залог) требуется только для крупных сумм. Если клиент желает взять в долг большую сумму, но ему нечего оставить в залог (либо ценное имущество уже заложено), то банк откажет. Решение у такой ситуации только одно – расплатиться с имеющимися долгами, обзавестись ценным имуществом и только потом брать кредиты с обеспечением.

Если клиент недобросовестный – допускает долги, дает недостоверную информацию о доходах – кредит не одобрят. Эта ситуация не имеет решений, устраивающих заемщика. В службах безопасности крупных банков предусмотрены черные списки клиентов на такой случай.

Кредитные карты

Кредитная карта отличается от потребительского займа тем, что заявленную сумму не обязательно тратить сразу. Деньги на карте можно тратить в пределах лимита, затем возвращать, когда это удобно, и тратить снова. Информация о тратах с карты входит в кредитную историю.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | 590 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Наличие кредитной карты учитывается следующим образом:

- Она влияет на показатель закредитованности. Оценивая, можно ли взять кредит, если есть кредит в другом банке, нужно учитывать потребительские займы и карты;

- Просрочки по карте расцениваются как просрочки по кредитам;

- Непогашенный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредиту наличными. Так предлагают поступить в ряде банков. Сумма на карте будет меньше, чем просит заемщик. Если клиент соглашается на карту, это повышает его шансы в будущем получить кредит на достойную сумму. Можно иметь несколько кредитных карт разных банков.

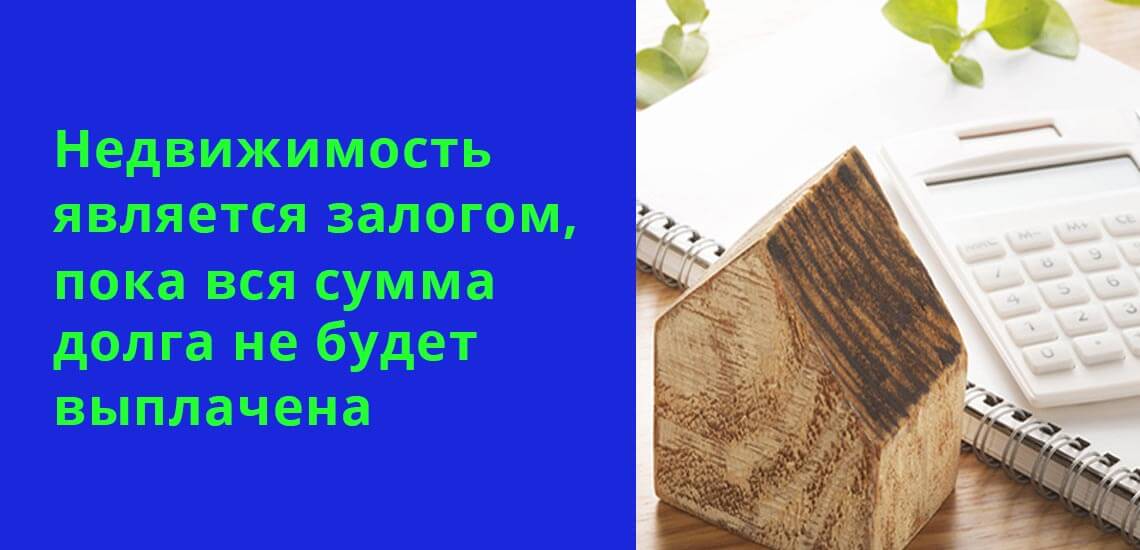

Ипотека

Особенность ипотеки – это кредит с обеспечением. Пока долг не выплачен, квартира считается залогом. Ее нельзя закладывать повторно, но можно брать кредиты с обеспечением под залог другого ценного имущества.

Получить кредит или карту одновременно с ипотекой можно, если платежи вносятся регулярно. Сложнее получить ипотеку при имеющемся кредите. Высока вероятность, что банк откажет. Нужно погасить имеющиеся платежи. Взять сразу две ипотеки можно – закон этого не запрещает. Но банк имеет право отказать, если не посчитает клиента достаточно платежеспособным, а вероятность такого исхода высока.

Где не стоит брать второй кредит

Мелкие банки и МФО часто демонстрируют готовность дать кредит на любых условиях. Они одобряют заявки с плохой кредитной историей, соглашаются работать с клиентами, которым отказали в других банках. Иногда платежеспособность заемщика не проверяется никаким образом. Но такие организации часто существуют за счет штрафов и судебного взыскания просрочек. То есть им выгодно, чтобы клиент не мог выплатить вовремя. Особенно это касается МФО.

Взять новый кредит, если есть еще один, можно. Это законное право гражданина. Банк может пойти навстречу клиенту, если посчитает его платежеспособным. Для добросовестного человека с хорошей кредитной историей второй займ возможен не только в теории, но и на практике.

Где взять кредит на погашение других кредитов?

Перекредитованием занимается не всякий банк: чтобы активно рефинансировать, организация должна быть крупной и надежной, способной взять на баланс кредиты с высоким риском невозврата. Со своей стороны, клиенту мало одной возможности перекредитоваться: новые условия по кредиту должны быть ощутимо выгоднее прежнего договора с банком. В статье Bankiros.ru разбирается, где лучше оформлять рефинансирование и как еще можно закрыть старый кредит.

Стоит ли брать кредит, чтобы погасить другой кредит?

Россияне предельно закредитованы: с периодичностью в несколько лет уровень их долговой нагрузки бьет рекорды. Спешно брать кредиты в такой ситуации кажется безумным, ведь это путь к очередному тупику. Но есть вариант выгодного перекредитования — это когда взамен прежней ссуды оформляется новая, но на более интересных для заемщика условиях. Что может изменить перекредитование:

- Главное — снизится процентная ставка;

- Удлинится срок погашения долга;

- Увеличится сумма кредита;

- Будет пересмотрена валюта.

Перед тем, как взять на себя новое долговое обязательство, нужно подготовиться: проанализировать условия кредитора и убедиться, что новое соглашение принесет больше выгоды, чем убытков.

Где можно взять?

- Рефинансирование. Это официальный банковский термин, которым обозначают перекредитование. Рефинансируя кредит, вы заключаете новый договор на более выгодных условиях, чтобы полностью или частично погасить имеющийся долг. Обратиться за такой услугой можно в свой банк или сторонний.

- Новый кредит. Погашение предыдущего кредита — основное условие в договоре рефинансирования. Этой сцепки можно избежать, если взять в банке нецелевой кредит. Его средства заемщик тратит на свое усмотрение, но в т.ч. может направить на закрытие имеющихся долгов (полностью, частично или в своем графике — в общем, как ему вздумается);

- Кредитная карта. В рамках лимита владелец карты занимает у банка деньги — их можно потратить на ипотеку или обыкновенный потребкредит. Но чем хорошая кредитка: если погасить долг до конца льготного периода, банк не начислит процент. Если льготный период достаточно длительный, то с картой погашать старый кредит будет выгоднее;

- Займ. В отличие от банковской ссуды, выдать займ под расписку могут физические лица — с начислением процента или без. Если удастся согласовать условия выгоднее кредитных, займ сэкономит десятки и сотни тысяч рублей.

- Обычный долг. Такой можно попросить у знакомых и друзей даже без расписки. Преимущество— в частных взаимоотношениях люди не стремятся заработать, а хотят помочь. Поэтому долги обычно обходятся без процентов, а значит — позволяют закрыть кредит без переплат.

Но основным способом перекредитования остается, конечно, рефинансирование. Почему так? Долги и займы плохи тем, что не всегда находится частное лицо, готовое их предоставить в нужном размере и на длительный срок. Кредитной картой можно экономить частично, но ощутимо снизить долговое бремя она не позволит. Взять новый кредит — проблематично, если на вас уже «висит» несколько долгов в банках (за это отвечает показатель закредитованности клиента). Остается рефинансирование — эта услуга лишена названных недостатков.

Выгодно ли рефинансирование?

Да, рефинансирование приносит реальную экономию, но только в одном случае — если вы успешно подобрали программу. Эксперты называют два необходимых условия:

- По итогам перекредитования ставка должна снизиться хотя бы на 1-2%;

- В стоимость рефинансирования надо закладывать допрасходы — минимум страховку, а при наличии залога — еще и новую оценку имущества.

Еще на выгодность влияет сумма кредита. Чем больше остаток задолженности, тем большую пользу принесет даже небольшая разница в проценте.

Сколько можно сэкономить?

Проиллюстрируем на примере. В 2015 году по ипотеке действовали высокие ставки — порядка 14% годовых. Предположим, что на таких условиях семья приобрела двухкомнатную квартиру, взяв в долг 2,5 млн рублей на 15 лет. Но уже к 2018 году ставки снизились — теперь ипотеку стали выдавать под 9%. Какова же возможная выгода семьи от перекредитования?

- По изначальным условиям платеж по ипотеке составлял 33 тыс. рублей;

- К началу 2018 года семья успела внести 36 платежей. А это значит, остаток задолженности только по «телу» кредита составлял 2 млн 523 тыс. рублей, не считая банковских процентов сверху;

- Получается, с учетом новых ставок — 9% — к 2030 году семья смогла бы сэкономить порядка 1 млн. 500 тыс. рублей, если бы решилась рефинансировать. Снизилась бы сумма минимального платежа — до 24 тыс. 900 рублей.

Разумеется, в случае потребкредитов речь идет о меньших суммах. Но рефинансирование однозначно выгодно, особенно когда происходят колебания на кредитном рынке. Чтобы проверить, выгодно ли рефинансирование для вашего кредита, предлагаем воспользоваться калькулятором. Все расчеты из примера мы произвели именно в нем.

Банки, выдающие кредит на погашение других кредитов

На Bankiros.ru есть полный каталог программ по рефинансированию от российских банков. Для пользователей работает фильтр: можно указать сумму к перекредитованию и срок, отметить галочкой дополнительные условия («без справок», «без поручителей», «наличными» и т.д.). После того, как фильтр заполнится, сайт подберет для вас подходящие варианты рефинансирования.

А пока для примера рассмотрим несколько кредитов на погашение кредитов других банков:

Источник https://ekb.plus.rbc.ru/partners/62737db97a8aa9afc48f2540

Источник https://brobank.ru/kredit-v-drugom-banke/

Источник https://bankiros.ru/wiki/term/gde-vzat-kredit-na-pogasenie-drugih-kreditov