Что такое кредитная карта: обман или помощник на все случаи жизни

Банки

Здравствуйте, дорогие читатели!

Кредитная карта или «кредитка» является одним из самых популярных банковских продуктов. Его часто упоминают в сериалах, фильмах и даже современной литературе.

Некоторые люди даже путают кредитку с дебетовой картой и очень удивляются, когда узнают какие разные условия использования у этих двух видов банковских карт.

В этой статье мы поговорим о том, что такое кредитная карта. Узнаем обман ли это или реальный помощник на все случаи жизни и посмотрим на все нюансы использования кредитки с разных углов.

Кредитная карта: что это такое и как отличить от дебетовой карты

В принципе, вы наверное уже догадались, что если карта кредитная, то она связана с кредитом — то есть займом денег у банка. Если при использовании дебетовой карты вы тратите свои собственные средства, то при покупках с кредитки вы распоряжаетесь деньгами банка. И их вам придется возвращать, как и в случае с обычным потребительским кредитом.

Кредитная карта — это платежный инструмент, который позволяет совершать покупки в магазинах, супермаркетах, кафе, АЗС и даже в интернете за счет банка.

Обычно в кредитках предусмотрен определенный лимит. Это значит, что вы не можете потратить денег больше, чем указано в вашем договоре с банком.

Еще вам придется вернуть все потраченные средства. Иногда с процентами, иногда без. Это определяется льготным периодом. Если вы успели вернуть деньги в срок, то никаких процентов не будет. Сколько заняли, столько и вернули.

Если же вы просрочили льготный период, то придется возвращать долг с процентами. Этот процент индивидуально определяется каждым банком, он указан в договоре.

Не стоит путать кредитку и дебетовую карту с овердрафтом. Если про первую все ясно, то на второй следует остановиться подробнее.

Дебетовая карта с овердрафтом — это банковская карта с личными средствами держателя, но в ней предусмотрена дополнительная возможность займа денег у банка.

То есть в случае крайней нужды пользователь может занять денег у банка (обычно это небольшие суммы на короткий срок), и после вернуть все одним платежом.

Условия овердрафта также описываются в договоре.

Это должен знать любой пользователь кредитки

В банковском договоре клиенты встретят очень много незнакомых терминов. Если пользователь кредитки не разберется со всеми ними, то его могут ждать большие проблемы. Ниже будут представлены все основные термины, а также их значение в простой форме.

Расчетный, платежный и льготный (грейс) периоды

В течение расчетного периода пользователь может тратить деньги с кредитки в пределах установленных лимитов.

После него наступает платежный период — время, за которое клиент должен погасить кредит. Если он это делает, то проценты не начисляется. То есть пользователь отдает банку ровно ту сумму, которую у него занял.

Льготный (грейс) период — это расчетный период + платежный период. То есть время, за которое вы тратите деньги и возвращаете их назад.

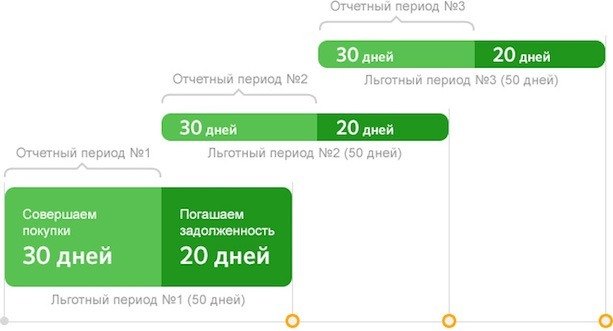

Наглядно это выглядит так:

Расчетный период, во время которого вы можете совершать покупки в пределах лимита — 30 дней. Платежный — за это время вы должны полностью погасить потраченную сумму — 20 дней. Льготный — общее время расчетного и платежного периодов — 50 дней.

Иван С. начал пользоваться кредиткой и его расчетный (отчетный) период начинается 1 января. Он сразу же пошел в магазин и сделал покупку на 1000 рублей, расплатившись кредитной картой.

Еще 29 дней (до 31 января) Иван сможет пользоваться кредиткой в пределах лимита. С 31 января начнется платежный период, во время которого Иван С. должен вернуть банку ровно ту сумму, которую он потратил. Без процентов. Этот период длится 20 дней, то есть до 19-го числа включительно.

Если Иван не успевает заплатить банку за эти 20 дней, то ему начисляют проценты. И вместо той же 1000 он, например, должен будет вернуть банку 1200 рублей.

Если Иван купит что-то не 1 января, а 25, то до платежного периода ему останется всего 5 дней. Поэтому нужно учитывать время расчетного периода. Если он уже заканчивается, а денег нет, то лучше не тратить средства с кредитки. Иначе вы рискуете просрочить платеж и получить проценты.

Банк-эмитент

Банк-эмитент или эмиссионный банк — это банк, который выпускает вашу кредитную карту и дает в обращение платежные средства. Он несет ответственность перед пользователями кредитки и обязуется предоставлять деньги в пределах установленного лимита.

Кредитный лимит

Кредитный лимит — это максимальное количество денежных средств, которое клиент может потратить со своей кредитной карты. Лимит прописывается в договоре и зависит от платежеспособности пользователя и условий банка.

Как правило, у каждого пользователя свой кредитный лимит. При его определении учитывается зарплата, стаж, кредитная история и некоторые другие моменты.

Кредитная история

Кредитная история — это ваша характеристика, как плохого или наоборот хорошего заемщика. Если вы уже брали кредит в других банках, то у вас есть кредитная история. И любой российский банк сможет запросить ее в ЦБ РФ.

Вы также можете проверить свою кредитную историю на официальном сайте ЦБ РФ.

Кредитная линия

Это договор, в котором прописываются обязательство банка выдавать пользователю деньги в определенном размере. При оформлении кредитки вы также заключаете подобный договор. В нем отражаются все условия предоставления средств.

При оформлении кредитных карт обычно открывается возобновляемая кредитная линия. Это значит, что вы можете возвращать деньги банку частями или целиком на свое усмотрение.

Еще это значит, что ваш кредитный лимит будет постоянно увеличиваться. Чем дольше вы пользуетесь кредиткой, тем больше ваш кредитный лимит.

Минимальный платеж

Это деньги, которые вы обязательно должны вносить на счет кредитки в течение платежного периода. Каждый банк самостоятельно устанавливает минимальный платеж. Обычно это 5-10% от суммы долга.

Потребительский кредит и кредитная карта: в чем разница

Многие люди путают эти два понятия, потому что они действительно очень схожи. Кредитная карта — это такой же кредит. Вы пользуетесь деньгами банка в течение определенного периода, после чего возвращаете долг.

Только здесь предусмотрены специальные условия для заемщиков, которые дают свои выгоды. Если понимать все эти условия и нюансы, то кредитка не станет для вас долговым омутом. Наоборот, в нужный момент она сможет выручить вас и вы не понесете никаких потерь.

⭐ Вот некоторые отличия кредитки от потребительского кредита:

- Возобновляемая кредитная линия. Вы можете снова и снова занимать деньги у банка без необходимости посещать банк или собирать документы.

- Льготный период. Вы можете пользоваться услугами бесплатно. Сколько взяли в долг, столько же и отдали. Если все уплачено в срок, то никаких процентов не начисляется.

- Оплата любых покупок. Вы можете оплачивать любые покупки в пределах верхнего лимита. Хоть даже купить жвачку в магазине.

- Наличные. Вы можете пойти к любому банкомату и снять наличные деньги. Но за это обычно начисляют комиссию.

- Нет залога и поручительства. Процесс оформления кредитки более простой.

- Возврат долга сразу или по частям. Клиент сам решает как ему удобнее возвращать деньги банку.

- Бонусы и акции. Клиенты получают доступ к массе бонусов и акций. Кэшбэк, скидки в магазинах и т. д.

Виды кредитных карт

Кредитка — это обычная пластиковая карточка с логотипом банка. Ее очень легко спутать с дебетовой картой (той, где вы используете собственные деньги). На некоторых иногда указывают, что это именно кредитная карта. Но это не обязательное условие.

Как и в случае с дебетовыми картами, основным отличием является платежная система. Самые основные для России: VISA, MasterCard и МИР.

Также кредитки могут отличаться по статусу: стандартные (классические), золотые, платиновые, VIP и т. д. Все они подразумевают определенный набор льгот и привилегий.

Еще карты могут различаться по персонализации (именные или неименные) и техническим параметрам (с магнитной лентой, с микрочипом или комбинированные).

На многих современных кредитках предусмотрена технология бесконтактной оплаты. Самые популярные PayPass (MasterCard) и PayWave (VISA). Это еще одна характеристика, по которой могут отличаться банковские карты.

Чтобы выбрать наиболее выгодную для себя кредитку, вы должны руководствоваться своими предпочтениями.

Например, если вы живете в России, то для вас практически нет никакой разницы между VISA и MasterCard. Они отличаются валютой внутреннего расчета и это будет важно только в случае, если вы используете кредитку за рубежом.

Насчет остальных параметров все индивидуально. На официальных сайтах банков ознакомьтесь со всеми условиями, сравните продукты между собой и выберите наиболее выгодный.

Как оформить кредитку и эффективно пользоваться

Требования к заемщику

Для начала вам необходимо ознакомиться с требованиями к заемщику. Для России они предельно простые:

- Гражданство РФ.

- Постоянная или временная прописка на территории России.

- Возраст от 21 до 65 лет. Есть банки с более широкими возрастными диапазонами.

Еще есть ряд желательных требований, которые могут стать вашим преимуществом:

- Вы получаете зарплату на банковскую карту.

- У вас есть дебетовая карта.

- Есть открытый депозит на ваше имя.

- Брали кредит в этом банке.

Для оформления кредитной карты вам понадобится паспорт. Но банк может запросить дополнительные документы:

- права,

- СНИЛС,

- свидетельство ИНН,

- загранпаспорт,

- полис ОМС.

Также могут попросить справку о доходах, чтобы удостовериться в вашей платежеспособности. Рекомендуется предоставить этот документ, потому что он повышает шансы на получение более выгодных условий.

Все эти данные можно уточнить на официальных сайтах или же при личной беседе с представителями банков.

Плата за обслуживание

Кредитные карты предусматривают плату за годовое или месячное обслуживание. Цена может быть разной.

Вот несколько примеров:

- Кредитная карта «МожноВСЕ» от Росбанка: 79 рублей в месяц, бесплатно при сумме покупок от 15 000 рублей.

- Тинькофф Платинум: 590 рублей за год обслуживания.

- Кредитная карта «100 дней без %» от Альфа-Банка: от 1 199 рублей за годовое обслуживание.

Есть карты с более длительным грейс-периодом и бесплатным годовым обслуживанием. Их еще называют картами рассрочки. Но это материал для отдельной статьи.

Как эффективно использовать кредитку

Самое основное, что вы должны запомнить — нужно возвращать долг прежде, чем закончится платежный период. Так вы сможете экономить деньги и не платить проценты.

Еще из-за этого вы будете получать бонусы от банка. Возможно вам даже предложат более выгодные условия, если увидят, что вы добросовестный заемщик.

Следите за льготным периодом, не просрочивайте платежи и все будет хорошо.

Начинайте пользоваться кредиткой только если вы уверены, что сможете вернуть деньги (то есть у вас есть источник постоянного дохода). Иначе вы и сами не заметите, как попадете в долговой омут и все станет только хуже.

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

- Пользуйтесь деньгами банка абсолютно без процентов. Потратили 1000 рублей, вернули 1000 рублей.

- Многие банки предусматривают бонусы и акции для своих клиентов. Еще больше выгоды.

- Вы оформляете кредитку только один раз. Чтобы вновь и вновь «брать кредит» вам не нужно заново идти в банк со всеми документами.

- В любой момент вы можете снять наличку в ближайшем банкомате. С комиссией, правда, но это уже другой вопрос.

- Вы можете увеличить свой кредитный лимит, если будете вовремя возвращать долги. Банк поймет, что вы хороший клиент и предложит более выгодные условия.

- Это все еще пластиковая карта, которой можно легко расплачиваться в супермаркетах, интернет-магазинах и т. д. Без всякой возни и суеты.

Заключение

Кредитная карта — это очень удобный платежный инструмент, который может приносить пользу при правильном использовании.

Если внимательно ознакомиться со всеми условиями и вовремя вносить средства в платежный период, то кредитка станет незаменимым помощником в быту.

Ответ на вопрос: «обман или помощник» — каждый найдет сам. Кому-то кредитка может показаться адовым вселенским злом, другие уже давно научились ей пользоваться и их все устраивает.

Как получить максимум выгоды от кредитной карты

По данным Frank RG, на 2021 год в России насчитывается 43 млн активных кредитных карт. На одну семью в среднем приходится четыре банковские карты, и как минимум одна из них — кредитная. Причем если раньше кредитки пользовались большей популярностью среди людей с высшим образованием, то сегодня продукт популярен и у других категорий населения — ими пользуются 58% занятых в экономике россиян.

Отличие кредитной карты от дебетовой в том, что средства, которые хранятся на кредитке, принадлежат банку. Беспроцентный или льготный период кредитования — время, в течение которого можно вернуть средства банка без уплаты процентов. Внутри беспроцентного периода можно выделить еще два: расчетный период и платежный период. В течение расчетного периода учитываются все затраты; платежный период есть у клиента, чтобы погасить задолженность. Если клиент не вносит свою задолженность в полном объеме или хотя бы минимальный платеж, то банк выставляет проценты за весь период пользования кредитными средствами.

История возникновения кредитных карт

Первые аналоги кредиток стали появляться еще в начале XX века: это были кредитные книжки, которые выдавали клиентам конкретные магазины или рестораны для повышения лояльности.

В середине XX века американский бизнесмен Фрэнк МакНамара придумал универсальную кредитную карту после того, как забыл кошелек, когда ел. Ей можно было расплатиться в ресторане в кредит. Чуть позже компания МакНамары Diners Club стала выпускать пластиковые карты, а через восемь лет, в 1958, эту идею подхватили American Express и Bank of America. Ими стало можно расплачиваться везде.

Кредитные карты в привычном понимании появились в России в 1990-х годах. Первым держателем российской кредитной карты стал председатель правления Сбербанка СССР Александр Бурков.

Потребительский кредит и кредитная карта — в чем разница

Кредитная карта и потребительский кредит — это разные банковские продукты. Держатель кредитной карты платит банку проценты только на ту сумму, которую потратил, независимо от лимита карты. Это называется револьверный кредитный лимит — лимит средств, который восполняется на внесенную сумму и становится снова доступен держателю карты. Кроме того, у кредитной карты есть беспроцентный период — когда за пользование кредитными деньгами можно не платить проценты. Потребительский кредит нужно сначала получить в банке, причем его не всегда могут одобрить. Затем клиент платит проценты со всей суммы, независимо от того, сколько потрачено.

Как правило, банки указывают не точную процентную ставку, а ее диапазон. Ставка по кредитной карте зависит от нескольких компонентов:

- Стоимость ресурсов, по которой банк привлекает деньги (то есть, ключевая ставка Банка России).

- Риски, заложенные в стоимость банковского продукта.

- Ценовая политика банков.

Раньше банки предлагали кредитные карты разных типов: классические, премиальные и кобрендинговые — те, которые позволяют накапливать мили или бонусные баллы. Они отличались друг от друга ценовыми условиями и бонусной программой. «Сегодня рынок кредитных карт идет по пути консолидации банковской линейки — все банковские карты трансформируются в одну, которая обладает понятными и выгодными условиями» — рассказывает Игорь Ковалев, директор дивизиона «Кошелек клиента» Сбербанка. Кроме того, все чаще банки предоставляют клиенту бесплатное обслуживание и бесплатный доступ к мобильному банку.

Крупные покупки по кредитной карте лучше всего совершать в начале месяца, чтобы воспользоваться всей длительностью льготного периода. Так остается больше времени, чтобы вернуть деньги банку без процентов.

Лайфхаки: как пользоваться кредиткой, чтобы заработать

- Оплачивать кредиткой ежедневные покупки и размещать зарплату на накопительном счете и вкладе, чтобы получать проценты.

- Совершать покупки у партнеров банка и обменивать бонусные баллы на реальные скидки, мили и услуги.

- Реже использовать кредитную карту, чтобы снимать наличные и делать переводы, потому что эти операции не учитываются в льготном периоде.

Таким образом за год можно заработать около ₽10 тыс. на процентах и бонусах.

Использование мобильного приложения банка очень удобно. Кредитную карту можно оформить прямо в нем, сразу загрузить в электронный кошелек в мобильном телефоне и начинать расплачиваться ей, не дожидаясь выпуска пластиковой карты. Мобильные приложения банков помогают лучше контролировать личные финансы.

Несмотря на выгоду, пользоваться кредитной картой нужно осознанно. Чтобы максимально практично использовать кредитный лимит, не стоит тратить с кредитки больше месячного дохода или брать новые кредиты ради погашения старых. И лучше хотя бы периодически пользоваться беспроцентным периодом.

Кредитная карта: что это такое простыми словами, зачем нужна, как пользоваться кредитной картой с льготным периодом 50 дней и более, как заработать на ней: 6 секретов

Случается, что мы планируем пойти с друзьями или родными в ресторан или как-то ещё весело провести время. А денег в наличии осталось ну совсем чуть-чуть и зарплата ещё не скоро. Что же делать? Как не упасть в грязь лицом?

Помочь в этом вопросе может кредитная карта с льготным периодом. Что ж это такое – кредитная карта простыми словами? Как пользоваться кредитной картой с льготным периодом 50 и более дней?

Предлагаем разобраться с этим вопросом.

- Кредитная карта – что это такое простыми словами

- Что нужно знать о кредитных картах

- Все ли карты хороши?

- Секреты использования кредитных карт

- ТОП-5 кредитных банковских карт

Кредитные карты достаточно плотно вошли в нашу повседневную жизнь. И в отношении использования кредитных карта существует два противоположных подхода или мнения.

Одни считают, что не стоит пользоваться кредитными картами, так как они загоняют человека в долги, и боятся их, как огня. Поэтому стараются никогда не использовать их.

Другие считают, что стоит пользоваться кредитной картой, так как она позволяет наслаждаться жизнью и получать все и сразу. Это очень активные пользователи кредитных карт, иногда, даже в ущерб здравому смыслу.

Мы рассмотрим альтернативный подход к использованию кредитной карты – рациональный или подход финансово-грамотного человека.

Кредитная карта – что это такое простыми словами

Кредитная карта – это деньги банка, которые он даёт нам в долг под определенный процент. Причем, нужно помнить, этот процент, как правило, выше процентов по потребительскому кредиту.

что такое кредитная карта

Отличие кредитных карт от потребительского кредита в том, что заемными деньгами можно пользоваться в течении определенного периода времени без выплаты процентов по кредиту. Этот период называется — льготным.

Льготный период – это время, в течении которого вы не платите проценты банку за пользование кредитными деньгами. Если своевременно оплачивать задолженность банку в течении льготного периода, то этот период будет возобновляться.

Таким образом, кредитная карта позволяет совершать ежедневные покупки без использования собственных денежных средств. В настоящее время все кредитные карты предлагаются со льготным периодом использования на 50 и более дней. Есть даже карты со 100-дневным и более льготным периодом.

Что нужно знать о кредитных картах

Рассмотрим, как действует льготный период по кредитке. Это основной параметр кредитной карты, который позволяет зарабатывать на ней.

Вариантов, как банки считают льготный период несколько. Одни отсчет льготного периода начинают с 1-го дня месяца, другие — с момента первой покупки. Одни считают расходы по карте в течении 30 дней и дают дополнительные дни для погашения задолженности. Другие считают расходы в течении всего льготного периода и погасить задолженность нужно до окончания льготного срока.

Обязательно разберитесь с вопросом, как работает льготный период, перед тем, как заказывать и использовать кредитку. Так как на этом строится стратегия использования кредитной карты.

Давайте разберемся в особенностях каждого из этих методов расчета льготного периода и что это может нам дать.

1 вариант – Расходы считаются в течении 30 дней.

Обычно этот вариант используется для карт с 50+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет действовать два льготных периода. По крайней мере, некоторый промежуток времени.

Отсчет льготного периода начинается с 1-го числа месяца.

Дата оплаты фиксированная, но может смещаться при попадании ее на выходной день.

Имейте ввиду, что средства, которые мы израсходуем 30-го числа месяца, будут иметь льготный период всего 20 дней.

Как работает: в течении первого месяца мы совершаем покупки. Начинает действовать первый льготный период. После этого нам дается 20 дней во втором месяце, чтобы погасить образовавшуюся задолженность. Одновременно с этим, с 1-го числа второго месяца начинает действовать второй льготный период. То есть мы совершаем покупки на деньги банка и не платим проценты за это. По окончанию второго месяца, нам дается еще 20 дней в третьем месяце на погашении образовавшейся задолженности. Этот сценарий продолжается дальше. Главное своевременно гасить задолженность.

При погашении задолженности минимальным платежом вы будете платить банку проценты за использованные деньги. Избегайте этого. Полностью закрывайте задолженность льготного периода.

2 вариант — расходы считаются в течении всего льготного периода.

Обычно, этот вариант используется для карт с 100+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет существовать только один льготный период. А также то, что в течении льготного периода необходимо будет вносить минимальные платежи.

Отсчет льготного периода начинается с даты 1-ой покупки.

Дата оплаты задолженности зависит от даты начала льготного периода.

Имейте ввиду, что чем ближе к концу льготного периода мы совершим покупку по карте, тем меньше будет реальный льготный период. Например, мы совершаем покупку на 95 день с начала действия льготного периода, тогда на эту покупку льготный период составит всего 5 дней.

Как работает: в течении 100+ дней совершаем покупки на деньги банка. По завершению этого периода, погашаем задолженность. После этого, как только совершаем новую покупка, начинается новый льготный период.

В то время, пока мы тратим деньги банка, наши собственные деньги должны работать на нас и приносить доход. О том, как это организовать, будет рассказано далее в статье.

6 советов по выбору карты

Неизменно, перед тем как начать пользоваться кредитной картой, встаёт дилемма: а так уж необходима эта самая карта? Ответить на этот вопрос должен каждый сам. Но перед тем, как окончательно принять решение, внимательно прочтите эту статью и подумайте над ее содержанием. Ведь использование кредитной карты может быть выгодно и полезно с финансовой точки зрения, как для личного, так и семейного бюджета.

Лучшей кредитной карты не существует. Ее выбор можно сравнить с выбором оператора сотовой связи. У каждого пользователя свои требования и предпочтения, которыми он руководствуется при выборе сотовой связи. Только вот сотовых операторов в России всего ничего. А вот банков, предлагающих кредитные карты, существенно больше. Поэтому мы расскажем об основных критериях выбора, но окончательный выбор и решение за вами.

Процесс отбора кредитной карты или нескольких карт лучше осуществлять в несколько этапов. На первом этапе определяем, карты каких банков нам подходят. Основные параметры для выбора кредитной карты:

- Льготный период — важен, как срок льготного периода, так и метод его исчисления. Так как от этого будет зависеть стратегия использования карты.

- Годовое обслуживание карты — наличие платы за использование карты в конечном счете влияет на размер дохода, который мы можем получить с нее.

- Расходы по карте — например, плата за смс информирование. Хотя многие банки перешли на пуш уведомления, так что необходимость в смс информировании отпала.

- Есть ли программа кэшбэка? — это основной источник заработка на карте.

- В чем, как и за что выплачивается кэшбэк? — это этого будет зависеть, как быстро мы получим деньги.

- Особые требования по использованию — некоторые банки предъявляют дополнительные требования, такие как минимальная сумма покупок в течении месяца, минимальный остаток денежных средств на счетах, могут быть и другие требования. Выполнение этих требований может влиять на размер годового обслуживания карты, а также возможность получения кэшбэка.

Нужно будет учитывать все эти параметры при выборе карты и формировании итоговой стратегии использования кредитки.

На следующем этапе оставляем только те карты, по которым есть программы лояльности или кэшбека. Так как мы хотим зарабатывать на картах, а не просто совершать покупки. Для этого нам необходимо определить следующее:

- По каким расходным статьям своего семейного или личного бюджета будем использовать кредитную карту. Более подробно о том, как вести семейный бюджет читайте в статье (ссылка откроется в новом окне).

- Какую карту и для каких статей будем использовать. Ведь разные банки предлагают разные % кэшбека по разным категориям.

- Разрабатываем стратегию использования для каждой кредитной карты. То есть какую сумму тратим по каждой карте в течении месяца. Ведь банки ограничивают размер кэшбека, который может быть выплачен в течении месяца.

Далее необходимо определить кредитный лимит по карте. Для этого:

- Просуммируем размер всех расходных статей своего бюджета, по которым планируем использовать кредитку. Полученную сумму умножаем на 2,5. В случае льготного периода в 50 дней, чтобы был небольшой запас на непредвиденные ситуации.

- При использовании нескольких кредитных карт, определяем кредитный лимит для каждой из них.

Совет: рекомендуем контролировать кредитные лимиты по всем кредиткам. Если есть карты, которыми вы не пользуетесь, то их лучше закрыть. Так как лимиты кредитных карт учитываются банками при расчете вашей предельной долговой нагрузки или, по-простому, закредитованости. И это может стать причиной отказа в получении какого-либо кредита в случае острой необходимости. Например, для создания источника пассивного дохода.

При использовании кредитной карты важно соблюдать следующие правила:

- Вы используете ее только на те расходы, на которые выделены деньги в семейном бюджете.

- Размер трат соответствует или меньше выделенных денег в семейном бюджете.

- Вы своевременно погашаете задолженность по кредитной карте до окончания льготного периода.

В большинстве банках подать заявку на оформление кредитной карты можно через сайт. Главное внимательно изучить условия оформления карты и требования к заявителю. В отдельных банках может взыматься комиссия за выпуск карты, поэтому изучение условий пользования кредитной картой и программы кэшбэка критически важно и поможет принять взвешенное решение о необходимости и целесообразности получения той или иной кредитной карты.

Уделяйте должное внимание изучению условий программы кэшбэка. Так как некоторые банки могут не начислять вознаграждение, если вы совершаете покупки только в категориях с повышенным кэшбэком.

Секреты использования кредитных карт

Кредитная карта, как и любой кредит, расход или доход, может быть, как хорошей, так и плохой. Все зависит не от условий по ней, а от способа ее использования.

Плохая кредитная карта – это та карта, которая забирает у своего владельца деньги из-за нерационального ее использования. Это выражается в виде % за использование кредитных средств банка, в случае оплаты минимальными платежами, или годового обслуживания карты. В принципе, это и не новость, ведь кредитные карты и задумывались для того, чтобы банки могли заработать на них, а точнее на финансовой безграмотности людей.

как пользоваться кредитной картой

Как это ни странно звучит, есть и хорошая кредитная карта. То есть это карта, которая приносят деньги своим владельцам. Это выражается в виде кэшбэка и дополнительных выплат по накопительному счету или депозиту. Поэтому важно подойти ответственно к вопросу выбора карты, рассматривали ранее в статье, и стратегии ее использования, будет рассмотрено далее в статье.

Накопительные счета и кредитки

Предлагаем рассмотреть вопрос выбора накопительного счета, так как он тоже является частью стратегии заработка на кредитной карте.

Накопительный счёт или депозит может быть в любом банке. Не обязательно в том же банке, который выдаст или выдал нам карту. Главное нужно сразу же предусмотреть, как будем погашать задолженность по кредитной карте. Основное, нужно стремиться избежать оплаты процентов за перевод.

При выборе накопительного счета или депозита рекомендуем использовать следующие критерии:

- Проценты по счету должны начисляться ежемесячно;

- Должна быть возможность пополнения счета в любой момент;

- Должна быть возможность снятия средств со счета без потери процентов;

- Желательно отсутствие комиссии за перевод денег в сторонний банк;

- Желательно, чтобы проценты начислялись за каждый день нахождения средств на счете.

Совет: открывать счёт лучше онлайн, так как в этом случае банки, обычно, предлагают повышенный процент.

Применяя эти рекомендации, мы сможем получить дополнительный доход от денежных средств, которые в последствии пойдут на погашение задолженности по карте.

К примеру, наши траты по кредитной карте составили 50К за месяц. Процентная ставка по накопительному счету 6% (зависит от банка). Дополнительно на счёт будет начислено 250 рублей.

Расчет носит ориентировочный характер, так как нужно изучать условия начисления в каждом конкретном банке. Одни начисляют процент на минимальный остаток по счету, другие – на средний остаток, а третьи учитывают ежедневный остаток на счёте при начислениях за месяц.

Принципы использования кредитных карт

Ниже перечислены основные подходы к использованию кредитных карт, которые позволят зарабатывать на картах:

- Не допускайте просрочки по картам.

- Выбирайте карты без годового обслуживания.

- Выбирайте карты с программой кэшбэк. Таким образом вы увеличите доходность заработка по кредитной карте.

- Оплачивайте покупки в сервисах кэшбэка кредитной картой с кэшбэком. Так вы удвоите, а то и утроите доходность.

- Совершайте покупки по кредитной карте только в рамках своего семейного или личного бюджета.

- Поставьте напоминание в календаре о дате внесения платежа в рамках льготного периода. Рекомендуем ставить напоминание за день до окончания срока льготного периода, чтобы вы успели перевести деньги в случае нахождения их в другом банке.

- В начале каждого месяца уточняйте дату окончания льготного периода в банке или мобильном приложении. Так как дата оплаты может смещаться, если окончание льготного периода выпадает на выходные.

- В начале каждого месяца уточняйте в банке или мобильном приложении полную сумму задолженности по льготному периоду. Это позволит избежать просрочки и сохранить льготный период.

- Отслеживайте выполнение минимальных требований по кредитной карте, если они есть.

Как заработать на кредитной карте

Давайте рассмотрим подробнее, как кредитные карты позволяют заработать на них.

С кэшбэком все понятно, надеемся. Мы тратим кредитные средства и нам возвращается определенный % от суммы расходов. Обычно, эти средства начисляются в следующем месяце, идущем за месяцем совершения покупки, и идут в зачёт погашения долга по карте. В результате нам нужно меньше платить по задолженности карты.

Есть банки, которые платят реальные деньги по программе кэшбэка, даже по кредитным картам. Так что нужно постоянно изучать предложения рынка.

Когда мы используем средства кредитной карты, то наши собственные средства в этот момент должны находиться на накопительном счете и на них будет начисляться определенный %. Главное выбрать правильный накопительный счёт или депозит.

Стратегии использования кредитных карт

Применение указанных ниже стратегий использования кредитных карт требует от их владельцев высокого уровня финансовой дисциплины по своевременной оплате задолженности в рамках льготного периода! Это обязательное условие!

Стратегия 1

Для карт с фиксацией задолженности каждый месяц.

Под данную стратегию подходят все карты с льготным периодом 50-60 дней и, по которым предусмотрено использование параллельных льготных периодов (об этом было написано в статье выше).

Есть банки, которые применяют параллельные льготные периоды для карт и с большим льготным периодом.

Это самая простая стратегия. Вы совершаете ежедневные покупки по тем расходным статьям, которые определили на этапе выбора кредитной карты.

Ваши же деньги в это время находятся на депозите или накопительном счёте и на них начисляют проценты. Когда подходит дата платежа, вы переводите необходимую сумму на счёт кредитной карты.

Этот алгоритм повторяется из месяца в месяц.

разработка плана

Стратегия 2

Для карт с фиксацией задолженности в течении льготного периода.

В основном, кредитные карты с такой схемой учёта задолженности выпускаются с длительным льготным периодом, в 100 и более дней. И льготные периоды идут один за другим. Хотя бывают и исключения, например, кредитные карты МТС Банка.

Эти карты лучше использовать в начале льготного периода. Например, вы можете оплатить свой отпуск или крупную покупку. Так вы получите максимальную выгоду от карты.

При выборе такой карты обратите внимание, когда начитает отсчитываться срок льготного периода. С 1-го числа месяца или даты первой покупки.

Для ваших средств, которые в будущем пойдут на погашение задолженности по этой карте, лучше выбрать накопительной счет или депозит с максимальной ставкой. Так как ваши средства будут на счёте в течении 3-х и более месяцев, то не маловажным будет вопрос размера процентной ставки по счету.

Когда подходит дата платежа, вы переводите необходимую сумму на счёт кредитной карты.

При использовании карт с долгим льготным периодом важно вести планирование личного или семейного бюджета, так как это облегчит понимание, какие операции стоит проводить по этой карте.

Стоит ли овчинка выделки?

Многим может показаться, что сумма начислений по накопительным счетам будет небольшая. И будут задаваться вопросом: а стоит ли овчинка выделки? С уверенностью можно сказать, что стоит!

Во-первых, так мы развиваем в себе навыки обращения с финансами. Во-вторых, совершенствуем свои личные качества такие, как самоконтроль, а также развиваем память. Ведь нам же нужно помнить какую карту и для каких покупок нужно использовать. Это прекрасный тренажёр для памяти и абсолютно бесплатный. Правда с финансовым наказанием за забывчивость в виде выплаты пониженного кэшбека при оплате покупки не той картой. В-третьих, мы создаём источник пассивного дохода. Пусть медленно, но он наполняет нашу копилку и увеличивает наш капитал. Другими словами, скорость накопления капитала увеличивается.

Финансово грамотный человек никогда не упустит шанс заработать, да ещё и на чужих деньгах, и при этом бесплатно.

Закрываем карту

Не мало важен и вопрос закрытия кредитной карты. Случается ситуация, когда вам нужно закрыть кредитную карту, по тем или иным обстоятельствам. Например, вышла карта с более привлекательными условиями или вам нужно снизить кредиторскую нагрузку, чтобы получить кредит.

В большинстве случаев вам не обойтись без посещения офиса банка, так как в мобильном приложении доступна только блокировка карты. В банке вам нужно будет написать заявление о закрытии кредитной карты и счета. Обязательно закрывайте счёт, чтобы он нигде не фигурировал.

Перед тем, как совершить визит в банк, убедитесь, что вы погасили всю задолженность по карте.

Имейте ввиду, что кредитная карта и счёт будут закрыты в течении 45 дней, обычно. Это значит, что вы будете видеть карту в своем личном кабинете и мобильном приложении на протяжении всего этого срока. Также информация по этим кредитным картам, что они активны, будет отображаться в вашей кредитной истории до момента их реального закрытия.

Рекомендуем удалить эту карту из всех платежных приложений, чтобы избежать случайной оплаты этой картой. В случае оплаты карта снова станет активной и вам придется повторять всю процедуру заново.

Банки могут оставить саму карту у вас, так что физическое уничтожение карты ляжет на ваши плечи. Ее достаточно разрезать на тонкие полоски по всей длине или ширине карты.

ТОП-5 кредитных банковских карт с кэшбэком

В заключении статьи рассмотрим 5 кредитных карт разных банков, а также возможную стратегию их использования.

Банки периодически изменяют условия по кредитным картам, поэтому проверяйте условия на сайтах банков, а также отслеживайте предложения других банков.

Для сравнения возьмём кредитные карты банков: Альфа Банк, Банк Восточный, КредитЕвропа Банк, МТС Банк и Банк Открытие.

кредитная карта что это такое простыми словами

Банк Открытие

Кредитная карта с 56 дневным льготным периодом и с отсутствием платы за годовое обслуживание, правда, требуется плата за оформление. Карта именная, поэтому потребуется время на ее изготовление.

Можно получить до 11% кэшбэка по выбранной категории при выполнении условий. Реально же можно получать 6%, так как выполнение третьего условия при небольших тратах финансово не выгодно. Категории кэшбэка фиксированные, то есть не меняются каждый квартал, и менять их можно раз в месяц.

Максимальный размер начисляемых баллов за месяц от 3’000 до 15’000, в зависимости от выбранной категории.

Кэшбэк начисляется на покупки любого размера.

В мобильном приложении можно отслеживать процесс выполнения обязательных требований по программе кэшбэка. А также компенсировать баллами покупки.

Недостатки:

— кэшбэк начисляется баллами и превратить их в деньги можно только путем компенсации покупок от 1’500 рублей.

— долгий процесс начисления кэшбэка, до 15-го числа следующего месяца за месяцем, в котором были совершены покупки.

— за денежные операции, которые нужны для выполнения второго условия программы, кэшбэк не начисляется.

— требуются большие траты, чтобы получение повышенного кэшбэка было финансово оправдано.

МТС Банк

Кредитная карта с 111 дневным льготным периодом. Стоит отметить, что он начинается 1-го числа каждого месяца. То есть будет идти три параллельных льготных периодов. Карта не именная, поэтому выдают ее сразу в день обращения. Взымается небольшая комиссия за оформление карты.

Начисляется кэшбэк 5% за покупки в аптеках, кино, развлечения и АЗС. Категории кэшбэка фиксированные и их нельзя поменять.

Максимально за месяц может быть начислено 10’000 рублей.

Кэшбэк начисляется на покупки любого размера.

Начисляется кэшбэк в течение 3-х рабочих дней.

Минимальные требования по обороту для начисления кэшбэка отсутствуют.

Недостатки:

— для работы с кэшбэком требуется отдельное приложение, в котором будет вестись учет накопленного кэшбэка и его списание.

— в мобильном приложении отсутствует информация о сумме полной задолженности в рамках льготного периода, поэтому потребуется периодически звонить в банк, чтобы получить эту информацию.

— кэшбэк можно потратить только на оплату мобильной связи, причем можно нескольких мобильных номеров, или получить скидочный сертификат на покупку в салонах связи МТС.

Альфа Банк

Кредитная карта с 60 дневным льготным периодом. Задолженность считается на протяжении всего льготного периода. Карта именная, поэтому потребуется время на ее изготовление.

Начисляется кэшбэк до 10% за оплату сервисов Яндекса. Дополнительно 5% кэшбэка за фиксированные категории.

Максимально за месяц может быть начислено 7’000 рублей.

Кэшбэк начисляется на покупки любого размера.

Кэшбэк выплачивается рублями.

Недостатки:

— начисление кэшбэка происходит в следующем месяце за месяцем совершения покупок.

— есть годовая плата за обслуживание, хоть и не большая.

— компенсация сервиса Яндекс.Плюс выплачивается при условии совершении покупок на сумму не менее 5’000 рублей

Детально ознакомиться с картой можно на сайте, страница откроется в новом окне.

Банк Восточный

Кредитная карта с 56 дневным льготным периодом. Карта именная, поэтому потребуется время на ее изготовление. Можно также получить и неименную карту. Взымается плата за оформление.

Возможно, получать до 15% кэшбэка в зависимости от выбранной фиксированной категории.

Максимально за месяц может быть начислено 5’000 рублей.

Кэшбэк начисляется на покупки любого размера.

Кэшбэк начисляется в течение нескольких дней, иногда и часов, после совершения покупки.

Минимальные требования по обороту для начисления кэшбэка отсутствуют.

Недостатки:

— кэшбэк начисляется баллами, которыми можно компенсировать полную стоимость любой покупки в выбранной категории.

КредитЕвропа Банк

Кредитная карта с 55 дневным льготным периодом. Карта именная, поэтому потребуется время на ее изготовление.

Возможно, получать до 10% кэшбэка в зависимости от категории покупки.

Максимально за месяц может быть начислено 5’000 рублей.

Кэшбэк начисляется на покупки любого размера.

Кэшбэк начисляется мгновенно после совершения покупки.

Минимальные требования по обороту для начисления кэшбэка отсутствуют.

Недостатки:

— кэшбэк начисляется баллами. Зато ими можно оплатить любую покупку. Главное включить режим расходования баллов в мобильном приложении.

Детально ознакомиться с картой можно на сайте, страница откроется в новом окне.

Пример использования карт

Итак, давайте рассмотрим, как же можно использовать эти карты с выгодой для себя.

оплата покупок картой

Для примера, возьмём обычную семью, состоящую из 3 человек. Предположим, что их суммарные месячные расходы составляют 60’000,00 рублей. В таблице представлены расходы семьи по категориям.

Источник https://awayne.biz/chto-takoe-kreditnaya-karta/

Источник https://trends.rbc.ru/trends/industry/cmrm/617bd3aa9a7947e9e472c0d0

Источник https://finstroll.ru/kreditnaya-karta-chto-ehto-takoe-prostymi-slovami/