Можно ли вернуть деньги за страховку по кредиту и как это сделать правильно?

Банки в целях снижения кредитных рисков часто предлагают клиентам услуги страхования. В соответствии с действующими нормами законодательства заемщик обязан получить полис во время оформления ипотеки или кредит на покупку автомобиля.

Однако многих заемщиков интересует вопрос — как вернуть страховку по кредиту во время и после погашения? Юником24 отвечает на все вопросы!

Содержание:

Можно ли вернуть деньги за страховку по кредиту?

В некоторых случаях страховые взносы не просто можно, а нужно вернуть. Порядок возврата зависит от параметров кредитной сделки и особенностей погашения задолженности.

Инициировать процедуру обязано застрахованное лицо, учитывая тип кредитного продукта и условия договора страховой защиты.

Чем обязательное страхование отличается от добровольного?

Опция финансовой защиты гарантирует выплату страховой премии, если в ходе выполнения кредитных обязательств возникла форс-мажорная ситуация. Полис выгоден при условии потери платежеспособности вследствие несчастного случая, ухудшения здоровья или снижения доходов. Страховщики обеспечивают выплаты также после повреждения, кражи или потери застрахованного имущества, если заемщик не причастен к возникшей проблеме.

Обязательная страховая защита в отрасли кредитования предполагает оформление:

- Полиса КАСКО на случай повреждения или кражи приобретенного в кредит транспортного средства.

- Договора страхования заложенного имущества на случай повреждения приобретенной в ипотеку недвижимости.

Получение КАСКО при автокредитовании и страхование залога в ходе оформления ипотеки является обоснованным законом требованием. Используя эти услуги, стороны защищаются от риска невозвращения ссуды вследствие повреждения приобретенного взаймы имущества, будь то автомобиль или недвижимость.

Добровольные страховые продукты при оформлении кредитов включают:

Полис страхования жизни и здоровья.

Даст возможность получить денежную компенсацию после диагностирования болезни или летального исхода вследствие несчастного случая. После потери дееспособности или смерти застрахованного лица выплатой вправе воспользоваться наследник. При этом правопреемник обязан погасить кредит.

Полис страхования трудоспособности.

Позволит получить выплату в случае потери работы из-за несчастного случая, инвалидности, травмы или заболевания, которое несовместимо с дальнейшим выполнением трудовых обязанностей.

Полис добровольного страхования личного имущества (за исключением ипотеки и КАСКО).

Используется для защиты материальных ценностей заемщика, которые не используются в качестве залога. Застраховать можно ювелирные изделия, бытовую технику и различные предметы обихода на случай повреждения либо кражи.

Полис страхования гражданской ответственности по возврату кредита.

Выплата страховой премии за неисполнение или ненадлежащее исполнение кредитных обязательств производится в случае возникновения финансовых потерь из-за форс-мажорных обстоятельств.

Полис страхования кредитной карты.

Позволит возместить ущерб, если злоумышленники доберутся до денег на балансе банковской карты.

Кредиторы зачастую настаивают на добровольном страховании жизни и здоровья клиентов, даже если речь идет о кредитах наличными. Отказ от добровольной страховки в ряде случаев способен спровоцировать повышение процентов по займу. В свою очередь клиент, который воспользовался одной из перечисленных услуг, при определенных условиях сможет вернуть уплаченные за страховку деньги.

Какими законами регулируется возврат страховки?

По действующему законодательству заемщик, досрочно исполнивший обязательства, вправе требовать частичный возврат страховых платежей. Судебная практика также признает право на компенсацию страховой премии во время периода охлаждения и при обнаружении нарушений со стороны кредитора.

Возможность возвратить страховку обеспечивает:

- Закон №353 «О потребительском кредите».

- Статья 958 ГК РФ «Досрочное прекращение договора страхования».

- Закон №4015-1 «Об организации страхового дела».

- Закон №2300-1 «О защите прав потребителей».

Изменения в ФЗ №353 внесены зимой 2019 года путем принятия законов №483 и №489. Согласно со вступающими в силу правками, право вернуть часть или полную сумму уплаченной ранее страховой премии закреплено на законодательном уровне. Обновленные статьи законов и ГК начнут действовать в 2020 году.

Застрахованный клиент официально имеет все основания:

- Отказаться от услуги на протяжении 14 дней с даты оформления потребительского займа.

- Требовать компенсацию по страховых выплатах при условии досрочного погашения кредита.

- Инициировать судебное разбирательство в случае нарушений со стороны страховщика.

Недобросовестные сотрудники банков утверждают, будто опция финансовой защиты по умолчанию входит в договор потребительского кредитования. На самом деле от добровольной страховки можно отказаться. При обнаружении факта сокрытия сведений или навязывания сопутствующих услуг заемщику следует ссылаться на закон о защите прав потребителей. Попытка ввода клиента в заблуждение приравнивается к мошенничеству.

Как изменится возврат страховки с 1 сентября 2020 года?

Процесс обязательного возвращение части страховых взносов при досрочном выполнении обязательств узаконен с 1 сентября 2020 года. Решения по возврату денег ранее принимались на основании условий каждого отдельного договора займа. После вступления в силу правок к закону №353 каждый заемщик при преждевременном погашении кредита получит возможность требовать возврат платежей за страховку.

Законы №483 и №489 вносят следующие ключевые изменения в порядок получения компенсации:

- Заемщик вправе вернуть часть стоимости страховки при досрочном погашении кредита, независимо от условий договора. Заявку нужно подать в течение 7 дней с момента выполнения обязательств.

- Средства возвращаются на протяжении одной недели за вычетом части премии, пропорциональной истекшему периоду индивидуального страхования.

- Действует возможность отказа от кредитной страховки в период охлаждения на протяжении 14 дней после подключения опции. Заемщику доступно полное возмещение выполненных ранее платежей.

- Клиент вправе отказаться от участия в программе коллективного страхования на протяжении 10 дней после погашения займа.

- Кредиторы обязуются включать в текст заявлений о выдаче займов информацию об услугах личного страхования заемщиков.

- Банки теряют право отказывать в выдаче кредитов на основании отсутствия страхового договора, но могут повышать процентные ставки, даже если клиент отказался от полиса после получения займа.

- Владелицы ипотеки получают возможность вернуть платежи за страхование жизни и здоровья.

С 1 сентября 2020 года договор страхования теряет первостепенное значение при решении вопросов по возмещению платежей.Участие в договоре коллективного страхования вместо получения индивидуального полиса теперь не будет усложнять процесс получения компенсации. Тем не менее претендовать на возврат выплат удастся только при условии отсутствия страховых случаев.

Какой вид страховки можно вернуть?

Действующее законодательство обеспечивает возможность возврата страховых выплат при условии, когда страховка не является обязательной. Шансы на получение компенсации зависят от типа кредитного продукта. Например, страхование заложенного имущества будет обязательным условием для обеспеченных кредитов.

Страховка не подлежит возврату в случае:

- Приобретения в кредит объектов недвижимого имущества под залог по договору ипотеки.

- Приобретения в кредит транспортного средства с обязательным оформлением КАСКО и ОСАГО.

Возврату подлежат средства, уплаченные по любым видам добровольного страхования, если вопрос компенсации дополнительно не согласован в договоре. Регулирующий сделку документ во время судебных разбирательств имеет первоочередное значение.

Для получения компенсация необходимо выполнить несколько требований. Право на возврат денег, уплаченных за оформление полиса, банк либо страховщик может оспорить, если клиент имеет действующие просроченные платежи.

Как вернуть страховку по кредиту: пошаговая инструкция

Порядок возврата страховки зависит от ситуации, с которой столкнулся конкретный заемщик. Закон регулирует процесс компенсации суммы, уплаченной в связи с подключением к программе финансовой защиты вплоть до момента прекращения обслуживания. Закрыть кредитный договор и отказаться от страховки можно в любой момент.

Условия возврата отличаются для клиентов, которые планируют:

- Расторгнуть сделку на протяжении 14 дней с момента подписания договора.

- Досрочно выполнить кредитные обязательства в полном объеме.

- Погасить задолженность по кредиту с учетом актуального графика платежей.

Инициировать процесс возвращения денежных средств, потраченных на оплату страховки, может только застрахованное лицо. Независимо от причины обращения, страховщик обязан сначала рассмотреть требование, а затем удовлетворить либо отклонить запрос.

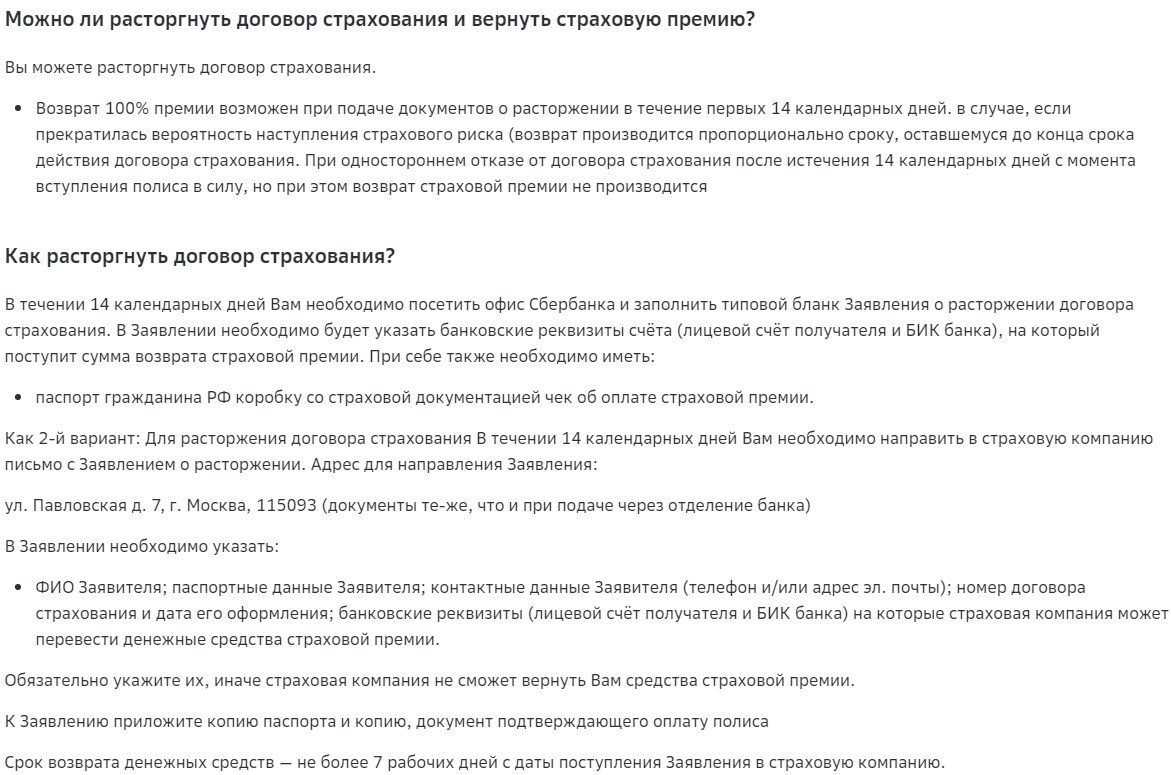

Как вернуть страховку в первые 14 дней?

Заемщик имеет право отказаться от платных услуг на протяжении 14 дней после заключения сделки. Отрезок времени, в течение которого клиент может избавиться от обязательств по кредиту, включая сопутствующие опции, принято назвать «периодом охлаждения».

Порядок возврата страховки в период охлаждения:

- Изучение информации о возврате платежей на протяжении 14 дней с даты заключения сделки.

- Посещение офиса страховщика и обращение с заявкой на расторжение договора (образец заявления на примере Сбербанка).

- Предоставление необходимых документов и реквизитов расчетного счета для перевода.

- Рассмотрение заявки в течение семи дней и информирование клиента о принятом решении.

- Возвращение денег по платежным реквизитам заемщика в случае удовлетворения запроса.

Схема оплаты страховки не влияет на процесс возвращения денег. Взнос может оплачиваться отдельно или вместе с регулярными платежами по займу. Если стоимость полиса включена в тело кредита, компенсацию разрешается направить на досрочное погашение задолженности или зачислить на банковский счет.

Документы для возврата страховки по кредиту

- Заполненный без ошибок бланк заявления.

- Паспорт застрахованного лица.

- Квитанцию об оплате страхового полиса.

- Договор страхования.

- Платежные реквизиты для перевода.

Заемщик, который решил расторгнуть договор в одностороннем порядке, может обратиться на горячую линию страховщика. В ходе консультации следует узнать перечень необходимых документов. Для подачи заявления можно воспользоваться почтовыми услугами или посетить офис страховщика.

Как вернуть страховку по кредиту при досрочном погашении?

По истечению периода охлаждения клиент вправе вернуть часть потраченных на оплату полиса средств при условии досрочного выполнения обязательств. Возвращение денег на законном основании после закрытия договора предполагает обязательное обращение в банк. Кредитор с помощью справки должен подтвердить факт отсутствия претензий в отношении бывшего заемщика.

Порядок возврата страховки при досрочном погашении:

- Преждевременное выполнение финансовых обязательств.

- Получение в банке справки об отсутствии задолженности.

- Подача в страховую компанию заявления на расторжение договора.

- Предоставление необходимого пакета документов.

- Рассмотрение запроса в течение 7 дней.

- Возмещение средств по указанным в заявке платежным реквизитам.

Полис страхования обычно оформляется на срок действия кредитного договора. Финансовая защита потеряет смысл, если клиент заранее выполнит обязательства. Обращаясь с намерением расторгнуть договор, застрахованному лицу следует ссылаться на отсутствие оснований для дальнейшего страхования.

Алгоритм расчета подлежащих возврату денежных средств предельно прост.

Например, кредит получен на 60 месяцев со страховкой в размере 30 000 рублей. Если клиент выполнил обязательства спустя 30 месяцев, обратно удастся вернуть половину суммы (15 000 рублей). При этом страховой платеж должен был изначально включен в тело кредита.

Необходимые документы:

- Заявление на возврат страховых платежей (образец заявления на примере Сбербанка).

- Паспорт застрахованного заемщика.

- Досрочно закрытый кредитный договор.

- Выданный при получении займа страховой полис.

- Справка об отсутствия задолженности перед банком.

- Квитанции по выплате кредита и страхового взноса.

Возврат стоимости страховой защиты при досрочном погашении задолженности регулируется на основании статьи 958 ГК РФ. Клиенты, которые заключили кредитный договор после 1 сентября 2020 года, согласно новой редакции ФЗ №343 вправе получить возмещение вне зависимости от того, закреплено ли это условие в договоре. По соглашениям, которые вступили в силу до обновления закона, компенсация доступна при условии, если опция возврата предусмотрена договором.

Как вернуть страховку после погашения кредита?

Страховые услуги считаются предоставленными в полном объеме при выполнении кредитных обязательств строго по графику без досрочного возвращения полученных взаймы денег. Полис оформляется на весь срок действия договора займа. Продолжительность действия страховки изредка превышает период кредитования. В таком случае можно получить компенсацию, доказав факт своевременного погашения задолженности.

Второй способ возврата средств после возвращения займа предполагает обращение в суд. Истцу придется доказать факт навязывания банком бесполезной услуги. Если страховщик отказывается возвращать деньги, исход дела зависит от представленных обманутым клиентом доказательств.

В каких случаях страховку не удастся вернуть?

Многих интересует можно ли после погашения кредита вернуть страховку. Положительное решение по заявке на возврат потраченных в ходе страхования средств зависит от нюансов конкретного соглашения. Закон обязывает страховые компании удовлетворять обоснованные требования тех клиентов, которые имеют веские основания для получения компенсации.

Основания для отказа в возмещении:

- Заемщик допустил ошибки при заполнении заявки или не предоставил необходимые документы.

- По договору займа ранее наступил страховой случай с последующей выплатой премии.

- На момент истечения периода охлаждения действующий кредит не погашен в полном объеме.

- Заключенным до 1 сентября 2020 года договором не предусмотрена опция возврата средств.

- Ипотечный заемщик пытается вернуть платежи по полису страхования заложенного имущества.

- Срок использования финансовой защиты соответствует фактическому сроку кредитования.

Нужно ли привлекать юристов?

Профессиональная помощь не помешает заемщику, столкнувшемуся с трудностями во время кредитования. В идеале к юристам следует обращаться на стадии заключения договора. Квалифицированный специалист способен в ходе анализа документа отыскать ошибки и скрытые условия, ссылаясь на которые кредитор может навязать платные услуги.

Юристы помогут:

- Собрать необходимые документы.

- Грамотно составить заявление.

- Подать жалобу на банк.

- Защитить интересы заемщика в суде.

Заключение

Страхование целесообразно для заемщиков, которые оформляют долгосрочные кредиты под залог ценного имущества. В остальных случаях эта платная услуга бесполезна. Если заемщик дал согласие на участие в программе финансовой защиты, существует несколько способов вернуть платежи. Однако компенсация доступна только по полисам добровольного страхования.

Проще всего избавиться от навязанной услуги в период охлаждения. На протяжении двух недель с даты подписания договора застрахованное лицо вправе вернуть сделанные взносы в полном объеме. По истечению этого срока с получением компенсации могут возникнуть трудности, тем не менее следует попытаться вернуть свои деньги.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Как вернуть деньги при отказе от навязанной банком страховки?

Пришли в банк за кредитом, а вам продали страховые услуги? На отказ от них у вас есть две недели. И не верьте, если в страховой компании вам говорят, что на договор коллективного страхования это правило не распространяется. Пропустили 14-дневный срок без уважительной причины – деньги не получится вернуть, даже если сомнительные консультанты убеждают вас в обратном и обещают помочь

В каком случае получится отказаться от навязанной страховки и вернуть деньги?

Действующим законодательством предусмотрено несколько вариантов возврата страховой премии. Вернуть ее можно в течение первых 14 дней после заключения договора страхования («период охлаждения») или после досрочного погашения кредита.

Обычно в банке клиента не информируют об этом вовсе или предупреждают только о втором варианте. Между тем возможность возврата страховой премии в «период охлаждения» предусмотрена Указаниями Банка России от 20 ноября 2015 г. № 3854-У. Этот период составляет 14 дней. Деньги за неоказанные услуги должны быть возвращены заемщику по первому требованию после получения его заявления.

Что нужно сделать для расторжения договора страхования и возврата премии?

Заемщику необходимо внимательно изучить договор страхования, особенно условия его расторжения.

По закону требуется немного: направить уведомление в письменном виде в адрес страховой организации. Сделать это нужно в течение 14 дней с даты заключения договора. Уведомление можно подать лично в офисе компании или направить заказным письмом.

По общему правилу уведомление подлежит направлению в страховую организацию, но может быть подано и через банк, оформивший полис. Только вот банки часто отказывают в приеме таких заявлений, хотя и не все (наименование указывать не будем).

На практике в договоре часто предусматривают дополнительные условия его расторжения, например:

- направить уведомление на специальный адрес (отличный от основного адреса страховой);

- приложить копии договора и паспорта, доказательства оплаты;

- заверить документы у нотариуса.

Дополнительные требования не предусмотрены законом, и обычно их можно проигнорировать. Но мы рекомендуем внимательно изучить условия расторжения договора страхования, обозначенные в нем же, и по возможности их соблюсти. Заверять нотариально документы, конечно, не нужно, но вот приложить копию договора или продублировать заявление на дополнительный адрес – почему бы и нет. Это поможет избежать спора, а значит, сэкономить время и силы.

Страховая компания отказывается расторгать договор, хотя правило 14 дней соблюдено. Как быть?

Отказ в возврате страховой премии не редкость. Страховые компании цепляются за любую мелочь: не соблюдена форма заявления, неточно указаны наименование и реквизиты договора, уведомление направлено не на тот адрес, конверт получен по истечении 14 дней и т.д.

Если вы все сделали правильно, но получили отказ по формальным основаниям, вероятно, вернуть деньги удастся, только уже в суде. Причем перед подачей искового заявления в суд придется обратиться к финансовому уполномоченному. С 2021 г. порядок обжалования отказа страховой компании в возврате страховой премии выглядит следующим образом: сначала направление жалобы в адрес финансового уполномоченного, затем подача искового заявления в суд.

Дополнительным эффективным механизмом обжалования продолжает оставаться обращение в Банк России. Направить жалобу можно письмом или через сайт ЦБ в разделе «Интернет-приемная».

При обращении в судебные органы срок возврата денежных средств может составить от полугода до года. Именно поэтому важно правильно и четко составить уведомление о расторжении договора и решить все вопросы в течение «периода охлаждения».

Как подать жалобу финансовому уполномоченному?

Финансовый уполномоченный осуществляет досудебное урегулирование споров между финансовыми организациями (в том числе страховыми и кредитными организациями) и их клиентами. Подробнее об этом можно узнать на сайте уполномоченного. Институт этот не очень эффективный, но обязательный.

Жалобу при отказе в возврате страховой премии можно подать почтовой корреспонденцией или через сайт финансового уполномоченного. При этом второй вариант существенно экономит время: срок рассмотрения жалобы, поданной онлайн, составляет 15 дней, а бумажные жалобы рассматриваются 30 дней; да еще и на почтовую пересылку время уйдет. Кроме того, поскольку требования к содержанию жалобы и прилагаемым документам жесткие, аппарат уполномоченного часто отказывает в их принятии по формальным основаниям. При подаче жалобы через сайт вы узнаете об этом в тот же день, а потому сможете оперативно устранить замечания и направить ее повторно.

Требования к документам выше, чем у судов. Причем мы сталкивались даже с необоснованными отказами в принятии обращений из-за несоблюдения претензионного порядка, хотя документы, подтверждающие направление претензий, были приложены. По необоснованным отказам позже получено положительное решение ЦБ РФ. Поэтому обращение к финансовому уполномоченному лучше готовить со специалистом.

После рассмотрения вашего обращения вам будет направлено решение финансового уполномоченного. Только имея на руках такое решение, вы сможете обратиться в суд.

Как подать заявление в суд?

Требования о расторжении договоров страхования вытекают из отношений по защите прав потребителей и могут быть предъявлены в суды общей юрисдикции: при сумме страховой премии до 100 тыс. руб. – в мировой суд, при сумме премии свыше 100 тыс. руб. – в районный или городской суд.

Государственная пошлина при подаче таких исков не уплачивается.

Обычно на рассмотрение спора уходит не менее 6 месяцев. Судебная практика складывается в пользу потребителей: суды обычно удовлетворяют их требования, если соблюдены условия расторжения договора (в основном – срок направления уведомления). Однако о возможных результатах обращения в суд можно говорить только после тщательного анализа договора и ситуации в целом. Помните: необоснованный иск приведет лишь к трате времени и денежных средств.

Можно ли расторгнуть договор коллективного страхования?

В Интернете, в том числе на сайтах страховых компаний, вы можете найти информацию о том, что на договоры коллективного страхования не распространяется «период охлаждения». Но это не так.

Практика заключения договоров коллективного страхования сложилась именно как попытка обойти требования Указаний Банка России о расторжении договоров в течение 14 дней. Некоторые банки и страховые компании стали использовать страховые продукты, которые формально не подпадали под действие Указаний ЦБ. Применение этих продуктов сводится к тому, что в качестве страхователя выступает банк (а не потребитель, как при заключении личных договоров страхования), заемщик является лишь застрахованным лицом и не может предъявлять требования о возврате уплаченной страховой премии.

Однако после вынесения Верховным Судом РФ 31 октября 2017 г. Определения № 49-КГ17-24 ситуация для заемщиков, застрахованных по договорам коллективного страхования, изменилась. Суд рассмотрел спор между гражданином и кредитной организацией, которая отказала в возврате денежных средств, уплаченных клиентом за участие в программе добровольного коллективного страхования от потери работы, несчастных случаев и болезней заемщиков кредитов, хотя от участия в этой программе он отказался спустя 5 дней. Тогда Верховный Суд указал, что «период охлаждения» должен применяться и к договорам коллективного страхования (позже, в сентябре 2018 г., Суд указал, что при присоединении заемщика к коллективному договору страхования он сам становится страхователем и на него распространяются общие положения Правил страхования от несчастных случаев и болезней. Читайте об этом в новости «ВС подтвердил право заемщиков вернуть уплаченную банкам страховую премию при отказе от страховки»).

(В материале «Как отвязаться от навязанной страховки» вы найдете дополнительную информацию о том, что необходимо сделать для возврата страховой премии по договорам коллективного страхования. А в статье «Берете кредит – узнайте о рисках коллективного страхования» вы прочитаете, почему вернуть свои деньги без потерь удается не всегда).

Распространяется ли «период охлаждения» на иные услуги, кроме страхования?

Сегодня специальные правила отказа действуют только в отношении страховых продуктов. Но 2 июля 2022 г. вступят в силу изменения, внесенные в Закон о потребкредите (Федеральные законы от 2 июля 2021 г. № 327-ФЗ, № 328-ФЗ и № 329-ФЗ). Новые положения закона предусматривают, что если при предоставлении кредита заемщику за отдельную плату предлагается дополнительная услуга, оказываемая кредитором или третьим лицом, то у него должно быть право отказаться от нее в течение 14 календарных дней со дня выражения согласия на ее оказание. В случае отказа заемщика от услуги ему должны быть возвращены уплаченные за нее денежные средства за вычетом стоимости фактически оказанной части услуги.

Заявление заемщика об отказе от услуги и возврате средств направляется оказывающему ее лицу и подлежит рассмотрению в течение 7 рабочих дней. Если услугу оказывает третье лицо и оно не исполняет обязанность по возврату уплаченных денежных средств, заемщик вправе требовать их возврата от кредитора.

Можно ли расторгнуть договор страхования по истечении 14 дней?

По общему правилу истечение 14-дневного срока лишает потребителя права на возврат страховой премии. Расторжение договора страхования возможно, но денежные средства будут удержаны в полном объеме. Впрочем, есть перечень исключений, суть которых сводится к доказыванию уважительности пропуска двухнедельного срока (например, госпитализация). Но в любом случае будьте готовы к тому, что уважительность причины пропуска придется доказывать в суде. Добровольно страховые компании такие требования не удовлетворяют, даже если причина пропуска выглядит убедительно.

На рынке действует много фирм, обещающих возврат премий за страховые услуги, в том числе по истечении 14 дней. В большинстве случаев это обман или предложение сомнительных схем перекредитования. Попытки вернуть деньги таким образом могут привести лишь к финансовым потерям – как минимум вам придется оплатить услуги «консультантов».

Как вернуть часть страховой премии при досрочном погашении кредита?

С 1 сентября 2020 г. при досрочном погашении кредита банки (страховые компании) обязаны возвращать заемщикам часть страховой премии, уплаченной в связи с подключением заемщика кредитором к программе личного страхования в качестве застрахованного лица или при самостоятельном заключении заемщиком договора страхования, обеспечивающего исполнение кредитных обязательств.

Денежные средства подлежат возврату на основании заявления заемщика за вычетом суммы, пропорциональной времени, в течение которого на него распространялось страхование, при условии отсутствия в этот период страховых случаев.

В июле 2021 г. Центральный банк еще раз уточнил, что заемщик, досрочно погасивший долг, имеет право получить обратно часть страховой премии по всем рискам, которые покрывает страховка (если не произошел страховой случай). Соответствующие разъяснения ЦБ направил всем страховым компаниям (Информационное письмо от 13 июля 2021 г. № ИН-06-59/50).

Заявление для возврата части страховой премии подается в страховую компанию с приложением справки из банка о выплате кредита. Порядок обжалования отказа аналогичен описанному выше.

Источник https://unicom24.ru/articles/vozvrat-strahovki-po-kreditu

Источник https://www.advgazeta.ru/ag-expert/advices/kak-vernut-dengi-pri-otkaze-ot-navyazannoy-bankom-strakhovki/

Источник