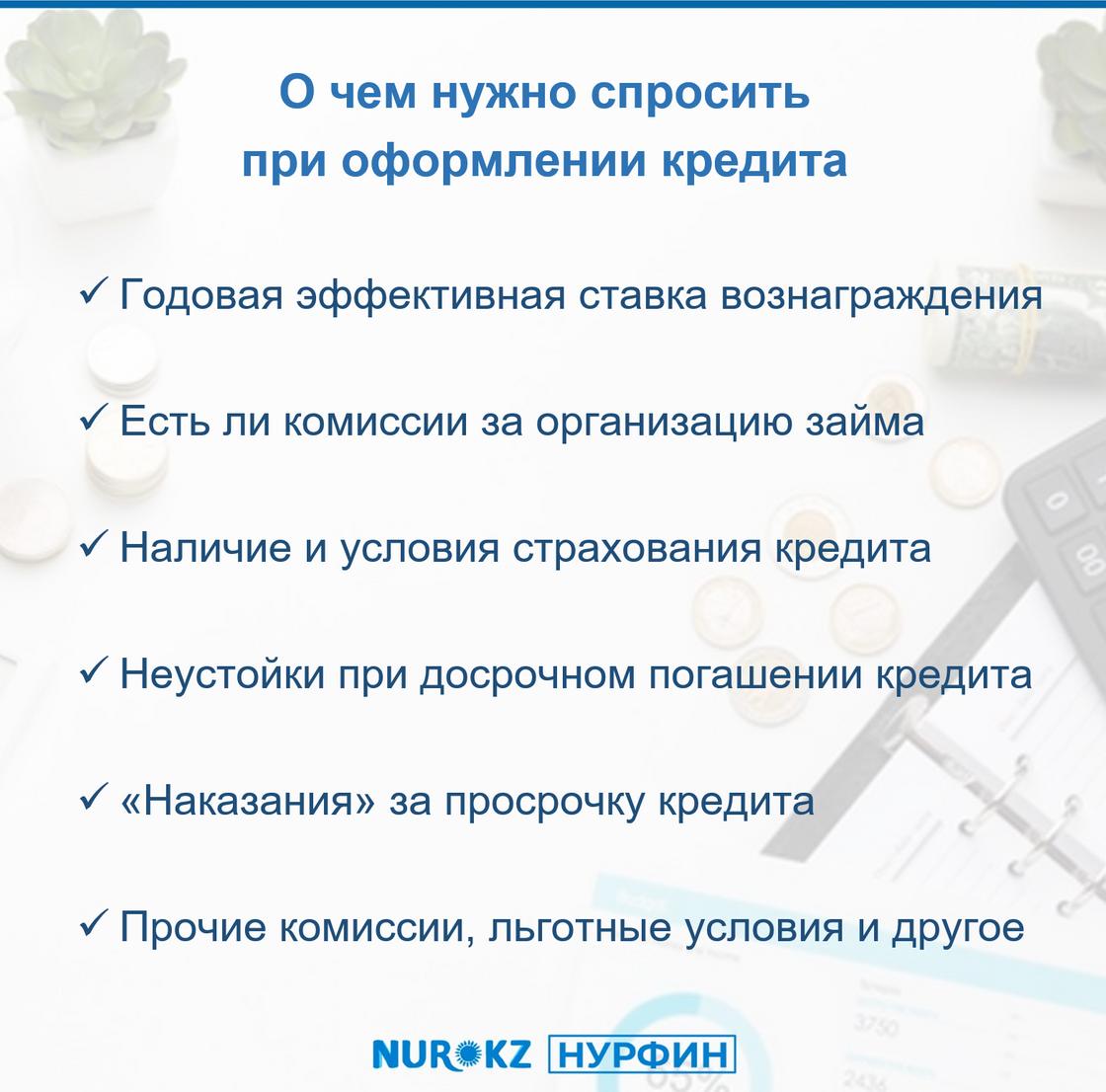

О чем нужно спросить при оформлении кредита в Казахстане

На чтение договора во время оформления кредита у многих заемщиков не хватает сил, времени или понимания. Ознакомиться с ним все равно нужно, но при этом можно задавать вопросы банковскому менеджеру. О чем нужно спросить, читайте в материале Нурфин.

Кредит – это один из самых популярных банковских продуктов в Казахстане. Тем не менее, подписавшие кредитный договор заемщики иногда встречаются с сюрпризами, которые их ждут во время оплаты долга перед банком.

Чтобы быть к ним готовым, нужно внимательно ознакомиться с договором. Да, часто это толстая кипа бумаг, но не обязательно читать их про себя, не понимая, что там написано.

Нужно задавать банковскому менеджеру вопросы и пусть он сам укажет, где тот или иной факт прописан в договоре. Так можно будет лучше понять и усвоить информацию.

Реальная процентная ставка

На выбор банка для оформления кредита чаще всего влияет процентная ставка кредитования. Поэтому ее активно рекламируют, иногда обещая займы под совсем маленькие проценты.

Но даже на рекламных буклетах можно найти приписку мелким шрифтом со звездочкой, где будет указана более реальная ставка. Например, такую: «ГЭСВ от 30%».

То есть именно годовая эффективная ставка вознаграждения (ГЭСВ) показывает реальный процент переплаты по основному долгу за год, включая различные комиссии за организацию займа, страховку и так далее.

ГЭСВ в Казахстане не может быть более 56%.

Комиссия за организацию займа

Наличие комиссии за организацию займа может немного запутать заемщика.

Например, клиент хочет оформить в кредит миллион тенге. Ему одобряют его, выдают график на погашение миллиона тенге, а на руки дают 900 тысяч тенге. То есть 100 тысяч тенге сразу сняли с оформленных в кредит денег в качестве комиссии.

О наличии таких комиссий менеджер сразу должен сообщить. Если не сообщил, можно поинтересоваться самому.

Наличие комиссии не говорит о том, что в данном банке невыгодный кредит. Переплата по займу с комиссиями, но под маленькие проценты, может быть меньше, чем по кредиту без комиссий, но под более большие проценты.

Узнать эту информацию нужно для того, чтобы скорректировать сумму, которую заемщик хочет получить на руки.

То есть, если заемщику нужен миллион в кредит, но при этом в банке есть комиссия в размере 10%, то запрашивать надо будет сумму примерно на 112 тысяч больше.

Страхование кредита

Иногда комиссию за организацию займа заменяют страховой премией. Также бывает, что взносы по страховке нужно платить ежемесячно на протяжении всего графика погашения кредита.

Поэтому у менеджера банка нужно поинтересоваться, взимаются ли с заемщика какие-то страховые премии. Если да, то каким образом они оплачиваются.

Также можно узнать, можно ли отказаться от страховки. Иногда можно выбрать между страховкой и комиссией банка и определиться, что выгодней.

Если пришлось приобрести страховку по кредиту, то следует узнать, что она покрывает и в каких случаях может пригодиться, чтобы при надобности ею воспользоваться.

Иллюстративное фото: gettyimages.com / amixstudio

Комиссии за досрочное погашение кредита

Кредиты с единовременными комиссиями при оформлении могут стать менее выгодными, если заемщик планирует оплатить основной долг раньше срока.

Также это касается комиссий за досрочное закрытие кредита. Нужно поинтересоваться у менеджера, в течение какого срока действует мораторий на закрытие кредита, и где в договоре прописан точный размер переплаты на этот случай.

Что будет, если выйти на просрочку

Даже если вы очень прилежный заемщик, стоит поинтересоваться у менеджера, какие «наказания» грозят за просрочку кредита и попросить показать, где это прописано в договоре.

Максимальная пеня за просрочку кредита может составлять не более 0,5% от остатка основного долга в день.

Но по договору в рамках кредита могут быть различные льготные условия, которые перестают быть таковыми после просрочки.

Например, однажды читательница Нурфин оформила кредит и ей было предоставлено четыре акционных платежа, которые она могла не платить.

Но позже, случайно заплатив ежемесячный платеж на несколько тенге меньше, ей впоследствии пришлось закрывать те самые несколько акционных ежемесячных платежей и начисленную на них пеню.

И напоследок напрямую спросите у банковского менеджера, какие еще есть комиссии, льготные условия и другие особенности оформляемого вами кредита, чтобы быть готовым ко всему.

Кредит в Халык Банке Казахстана: условия, проценты и калькулятор

В этом материале речь пойдет о кредитах в Халык Банке и об их оформлении. Ниже будет представлен подробный разбор условий по действующим кредитным предложениям, калькулятор для расчетов по заему, требования и список необходимых документов для получения займа наличными.

Кредитные программы в Халык Банке

В Халык Банке представлено три кредитных продукта: первый – «7 000 000 ₸ кредит без залога» , второй – «Под залог депозита» и третий – «На неотложные нужды» . Ниже мы остановимся на каждом кредитном предложении по отдельности и разберем их более детально.

«До 7 000 000 ₸ кредит без залога»

Данная ссуда является беззалоговой, а это означает, что когда заемщик берет сумму займа до 7 миллионов – он освобождается и не передает залог банковскому учреждению. Условия по кредиту разнятся в зависимости от того, застрахует ли заемщик свою жизнь. Более выгодные условия по займу получают застрахованные клиенты Халык Банка, а чтобы люди страховались охотней кредитор ввел пятидесяти процентную скидку на страхование жизни.

Условия по ссуде следующие:

| Условия | Без страхования заемщика | Со страхованием |

|---|---|---|

| Годовая эффективная ставка вознаграждения (ГЭСВ) | От 14,6% | От 10,4% |

| Сумма | 7 млн. тенге | |

| Срок | До 5 лет | |

Так страхование заемщика напрямую влияет на проценты по заему без залога.

Важно! Вероятнее всего внимательный читатель обратил внимание, что годовая ставка по кредиту указана с приставкой –от, что означает что окончательный расчет ГЭСВ в банке сообщат клиенту только в момент оформления заема в отделении.

«Под залог депозита»

В этом кредитном предложении для физических лиц Халык Банк не несет никаких рисков по невозврату ссуды, потому что максимальная сумма займа не может превышать 90% от суммы денежных средств, которые клиент хранит на своем вкладе. Остальные условия по кредитованию приведены в таблице:

| Критерий | Условие |

|---|---|

| Срок | До 120 месяцев |

| Валюта | Тенге / доллар США / евро |

| Годовая эффективная ставка | От 10,5% тенге, от 2% в долларах, от 1,53% в евро |

| Обеспечение | Депозит |

| Комиссия | 1% от суммы кредита |

| Подтверждение дохода | Не требуется |

Быть может данный потребительский кредит подойдет для вкладчиков Халык Банка, которым срочно понадобились деньги, а снимать с депозита нет особого желания.

Обратите внимание! Просрочка платежей по всем видам ссуды в Халык Банке приведет к штрафам:

- До 90 календарных дней – 0,5% от суммы просроченного платежа за каждый день просрочки .

- Свыше 90 календарных дней – от 0,03% , но не более 10% от суммы займа .

На неотложные нужды

Данное кредитное предложение Халык Банк выдает заемщику под залог недвижимости коммерческого либо некоммерческого назначения. Вдобавок заемщику потребуется подтвердить свой доход, если стоимость залоговой недвижимости не покрывает сумму кредита на 60 и более процентов.

Размер суммы займа зависит в любом случае от доходов заемщика и определяется Халык Банком индивидуально для каждого заемщика. Зато в данном банковском учреждении определились с валютой кредитования, и заемные средства выдаются только в тенге.

Остальные условия по ссуде «На неотложные нужды» следующие:

| Критерий | Условие |

|---|---|

| Срок | От 3 до 120 месяцев |

| Годовая эффективная ставка | • От 19,2% для зарплатных клиентов банка. • От 21,5% для клиентов, не являющихся участниками зарплатного проекта. |

| Страхование | Осуществляется кредитором |

| Комиссия за выдачу | 20 тысяч тенге + 2% от суммы кредита |

Подавая офлайн либо онлайн заявку на кредит «На неотложные нужды» стоит учесть, что Халык Банк будет рассматривать заявку до 5 дней, что наводит нашу редакцию на вывод, что каждая заявка проходит ручную проверку сотрудниками банка.

А можно ли рефинансировать кредит, взятый в другом банке?

Рефинансировать кредит в Халык Банке Казахстана можно. Для этого была создана специальная кредитная программа под названием «Рефинансирование». Воспользоваться этой программой могут граждане РК от самозанятых до пенсионеров на следующих условиях:

- Сумма займа – до семи миллионов тенге .

- Срок займа – до пяти лет .

- Годовая эффективная ставка вознаграждения – от 17,7% .

Также одним из обязательных условий является либо страхование жизни заемщика – 4% от суммы займа либо оплата комиссии за организацию кредита – 8% от суммы ссуды. Здесь Халык Банк предоставляет клиенту выбрать одно из условий самостоятельно.

Также стоит учесть тот факт, что при нецелевом использовании ссуды – банковское учреждение вправе начислить штраф в размере 10% от суммы займа, но не больше 20% от остатка кредитной задолженности. Поэтому, если взяли средства на рефинансирование в банке будьте добры – погашайте задолженность.

Оформить рефинансирование кредита можно полностью дистанционно онлайн:

- Потребуется запустить на своем смартфоне приложение Народного Банка «Halyk Homebank».

- С главного экрана необходимо перейти в раздел «Кредиты» , затем выбрать «Рефинансирование» и после чего нажать на кнопку «Открыть» .

- В онлайн заявке указываем желаемую сумму без учета суммы на рефинансирование кредитов Halyk Bank или других банков.

- Далее из предложенного перечня займов следует выбрать тот кредит, который Вы хотите рефинансировать. После чего сумма рефинансирования будет добавлена к той сумме, что была указана в заявке на прошлом этапе.

- Дальше необходимо ознакомиться с решением, а затем выбрать нужную карту для зачисления денежных средств.

- Подтверждаем наши намерения рефинансировать кредит кодом из СМС.

Все займ – одобрен. Дальнейшие действия зависят от того, в каком банке вы собираетесь погасить кредит:

- Если это Халык Банк, тогда сумма, не подлежащая рефинансированию кредитов в Халык Банке, будет зачислена на указанную заемщиком карту, а остальные средства автоматически пойдут на погашение ссуды в Halyk Bank.

- Если это другое банковское учреждение, тогда все денежные средства с учетом суммы не подлежащей рефинансированию кредитов будут переведены на указанную заемщиком карту, а погашение необходимо произвести самостоятельно, передав денежные средства на полное погашение заема.

Калькулятор кредита

Для того чтобы рассчитать сумму ежемесячного платежа, переплаты по ссуде и график погашения кредита стоит применить специальный калькулятор:

Приведу пример расчетов по программе «До 7 000 000 ₸ без залога»:

- Сумма займа – 500 тысяч тенге.

- Срок ссуды – 2 года.

- Процентная ставка – 11%.

При таких исходных данных ежемесячный платеж составит

23 304 тенге, всего за 24 месяца мы заплатим – 559 294 тенге. Выходит, что переплата по заему будет – 59 тысяч 294 тенге.

Как оформить кредит в Халык банке?

Оформить кредит в Народном Банке можно офлайн, придя в любое из отделений Халык Банка, либо онлайн через приложение «Homebank». Второй вариант более удобный, так как не надо тратить время на посещение отделений кредитора и ожидание очереди.

Как было сказано выше для того чтобы оформить займ, необходимо быть держателем банковской карты выпущенной Халык Банком. Благо не обязательно заказывать физическую (пластиковую) карту, можно зарегистрироваться в приложении «Homebank» и получить моментальную виртуальную карту Digital.

После чего можно сразу же подать заявку на кредит в мобильном приложении:

- Переходим с главного экрана в раздел «Кредиты» и выбираем «Онлайн-кредит» .

- Вводим желаемую сумму, срок займа, выбираем условие со страхованием жизни заемщика или без и жмем на кнопку «Далее» .

- Проходим процедуру распознавания лица и сканируем удостоверение личности.

- Подписываем договор при помощи электронной цифровой подписи посредством ввода кода из СМС.

- Заполняем небольшую анкету и жмем «Далее» .

- Выбираем доступное решение по заему и жмем «Подтвердить получение» .

- Подтверждаем наши намерения кодом из СМС.

Все! Заявка отправлена и в случае одобрения деньги зачислятся на карту заемщика. Решение по кредиту принимается в течение 5 минут, а вот заявка принимается ежедневно до 21:00.

Полезное видео:

Можно ли частично или досрочно погасить кредит?

Ответ однозначно – да. В документе с тарифами Халык Банка указана комиссия при частично (полном) досрочном погашении кредита.

Погасить кредит наличными можно через:

- Кассу в любом из отделений Халык Банка.

- Банкомат с функцией «Cash in».

- Платежный терминал Халык Банка.

- Платежные терминалы «Qiwi» и «Kassa 24».

Также можно оплатить задолженность безналичным способом через мобильное приложение «Homebank» со счета или карты в Халык Банке без комиссии либо с карты стороннего банка.

Как оплатить задолженность смотрите в этом видео:

Для справки! Частичное и полное досрочное погашение в Халык Банке зачисляется в рабочие дни с 09:00 до 19:00 за исключением праздничных дней. Вдобавок есть требования к минимальной сумме частичного досрочного погашения – не менее одного ежемесячного платежа.

Подводим итоги

Самый выгодный беззалоговый кредит «До 7 000 000 ₸» в Халыка Банке, так как в нем не требуется вносить обеспечение по ссуде, и годовая эффективная процентная ставка составляет от 10,4% при условии страхования жизни заемщика. Но опять же таки в каждом кредитном предложении есть приставка –от, что означает что при оформлении займа процентная ставка может оказаться совсем другой, естественно более высокой, чем указано на официальном сайта банка. Однако точно можно сказать, если кредит нужен в национальной валюте, то стоит обратить внимание на такие программы, как «До 7 000 000 ₸ без залога» и «На неотложные нужды». Касательно кредита «Под залог депозита», то его возможно стоит брать вкладчикам Халык Банка, которые не хотят снимать деньги со своего вклада. Остается только вопрос, что лучше: не брать кредит и обналичить собственные средства возможно с потерей капитализации от 9 до 13% годовых или взять залоговый займ со ставкой от 10,5% + комиссия 1% от суммы самого кредита + передача депозита под залог банку. Я думаю, что лучше забрать собственные деньги с депозита, если у Вас другое мнение «добро пожаловать в комментарии».

Кредит

Популярность кредитования в Казахстане стабильно растет. В 2018 году в стране было оформлено более 7,2 миллионов кредитов, причем 6,6 миллионов из них — потребительские. К августу 2019 года объем кредитования физических лиц в стране превысил 6 триллионов тенге.

По словам зампредседателя Нацбанка Олега Смолякова, каждый третий казахстанец имеет кредит и должен банку в среднем по 800–900 тысяч тенге (примерно 2,3 тысячи долларов). Каждый четвертый кредит — ипотечный, и в Нур-Султане за неделю одобряется около ста ипотечных договоров.

Кредит: что это такое

Кредит — это сумма денег, которую банк выдает заемщику на определенных условиях.

Заемщик должен не просто вернуть эти деньги в течение срока, указанного в договоре, но и заплатить банку проценты за то, что пользуется средствами. Процентная ставка каждым банком определяется самостоятельно и зависит от множества параметров, среди которых тип кредита, наличие или отсутствие залога и возраст заемщика.

Кредиты выдаются как физическим, так и юридическим лицам. Заемными средствами пользуются крупные корпорации, а также предприятия мелкого и среднего бизнеса, которым доступны такие специфические схемы, как, например, лизинг или факторинг. Но самая распространенная категория кредитов — потребительские, то есть выданные частным клиентам на бытовые нужды.

Основные понятия в кредитовании

Если вы планируете получить кредит, вам обязательно нужно разобраться в том, что означают те или иные термины, используемые банками.

Процентная ставка — это сумма, которую платит заемщик за возможность пользоваться деньгами. Она рассчитывается в процентах от так называемого тела кредита, то есть от той суммы, которую вы берете взаймы. Чем выше процентная ставка, тем менее выгоден кредит получателю.

Аннуитетный платеж — наиболее распространенный способ погашения долга. Суть его в том, что заемщик возвращает банку кредит равными долями, при этом каждый платеж состоит из двух частей — процентов и тела кредита, и сначала значительная часть приходится на проценты.

Срок погашения — время, в течение которого заемщик должен вернуть банку взятые взаймы деньги. Оно варьируется от 1 месяца до нескольких лет. Большинство потребительских кредитов выдается на 2–3 года или немного больше, однако срок ипотечного кредитования может быть более длительным — до 15–20 лет.

Досрочное погашение — возможность вернуть банку заемные средства до того момента, как истечет срок погашения, указанный в договоре. Обычно нужно внести сумму остатка в тот момент, когда происходит погашение ежемесячного платежа. Досрочное погашение может быть полным или частичным, но в любом случае оно позволяет сэкономить на процентах, которые не придется выплачивать.

Комиссии — дополнительные платежи, которые банки нередко взимают за сам факт выдачи кредита, за обслуживание счета и т.д.

Залог — имущество, которое указывается в договоре в качестве обеспечения по кредиту и гарантирует исполнение заемщиком своих обязательств перед банком. Это может быть жилая и нежилая недвижимость, автотранспорт, ценные бумаги.

Поручительство — дополнительная гарантия того, что банк получит выданные взаймы деньги. Суть состоит в том, что в договоре указываются один или несколько поручителей, которые принимают на себя полную или частичную ответственность по кредиту в том случае, если заемщик нарушит условия договора. Проще говоря, если заемщик не будет платить, банк взыщет деньги с поручителя.

Кредитная история — история ваших взаимоотношений с банками. Эта информация хранится в базе данных в течение 10 лет после даты получения последнего кредита. Когда вы подаете заявление в банк, его сотрудники проверяют вашу кредитную историю, чтобы выяснить, допускали ли вы просрочки, как часто не гасили вовремя кредит и т.д. Раз в год вы имеете право получить персональный кредитный отчет от Первого Кредитного Бюро или Государственного Кредитного бюро. Это стоит делать и для того, чтобы убедиться, не закралась ли ошибка в кредитную историю, и чтобы иметь представление о том, на основании какой информации банк будет оценивать вас как заемщика.

Рекомендуется проверять кредитную историю и для того, чтобы быть уверенными, что мошенники не взяли кредит на ваше имя. Если вы неожиданно обнаружите в кредитной истории договор, которого не заключали, необходимо как можно быстрее обратиться в правоохранительные органы.

Целевые и нецелевые кредиты

Все потребительские кредиты можно разделить на две большие группы:

- целевые;

- нецелевые.

Целевой кредит, как ясно уже из его названия, выдается на строго определенные цели. Это может быть приобретение бытовых товаров, одежды, электроники, покупка автомобиля, оплата образования или лечения. Основная выгода целевых кредитов заключаются в том, что ставки по ним ниже, чем по нецелевым. Это объясняется тем, что банк, выдавая заемные средства, меньше рискует. При этом наличные деньги вы не получите, так как банк переведет их непосредственно на счет компании, предоставляющей услугу или товар.

Важные разновидности целевых кредитов — автокредит и ипотека.

Автомобильный кредит

Для многих казахстанцев кредитование — единственный способ приобрести автомобиль. Как правило, при заключении договора с банком транспортное средство, которое покупается в кредит, становится залогом. При этом его нужно оценить и застраховать, и зачастую расходы по оценке и страхованию оплачивает заемщик. Автокредит можно получить как на покупку новой машины, так и на приобретение транспортного средства с пробегом.

Ипотека

Ситуация с жильем обстоит примерно так же, как с автотранспортом. Квартира в Казахстане стоит дорого, а это значит, что у многих людей нет возможности купить ее, не используя заемные средства.

Характерные особенности ипотеки — это:

- длительный срок кредитования;

- низкая (по сравнению с другими типами кредитов) процентная ставка;

- оформление недвижимости, которую вы покупаете, в качестве залога.

Нецелевой кредит — хороший выбор для тех, кто не хочет ставить банк в известность о том, как он потратит деньги. Также его можно взять, если вы запланировали несколько разных покупок или не можете каким-либо образом подтвердить цель. Такие кредиты чаще выдаются наличными.

За рубежом нецелевые кредиты — чаще безналичные, их получают держатели кредитных карт. Но в Казахстане этот сегмент кредитования — один из наименее развитых. Рынок кредитных карт развивается, но на конец 2018 года в стране было немногим более 600 000 держателей такого «пластика».

Основные плюсы нецелевых кредитов — это:

- возможность получить наличные деньги непосредственно на руки;

- сравнительно простое оформление;

- отсутствие необходимости сообщать банку о том, как вы планируете потратить заемные средства.

Но есть и недостаток. Процентная ставка, как правило, выше по сравнению с целевыми кредитами.

Льготные кредиты

В ряде ситуаций государство оказывает помощь как бизнесу, так и частным лицам. Оно предоставляет льготы по определенным видам кредитов. Льгота представляет собой снижение процентной ставки — государство компенсирует банку недополученную прибыль.

Льготные программы для бизнеса распространяются в первую очередь на предприятия обрабатывающей промышленности, сферу малого и среднего бизнеса. Они стимулируют создание новых рабочих мест и направлены на то, чтобы повысить трудовую занятость населения.

Льготные программы для частных лиц обычно затрагивают молодые семьи, а также:

- неполные семьи;

- многодетные семьи;

- семьи, которые воспитывают детей с инвалидностью.

При этом государство сотрудничает с определенными банками, которых принято называть операторами. Именно операторы предоставляют льготные кредиты в рамках той или иной программы.

Как получить кредит

Еще недавно основным способом оформления кредита был личный визит потенциального заемщика в отделение банка. Он приносил с собой необходимые документы и проходил собеседование.

В настоящее время появился и альтернативный вариант — онлайн-кредитование. Вы подаете заявление через интернет, указываете основную информацию о себе, и банк одобряет либо отклоняет вашу заявку. Собеседование проводится лишь в тех случаях, когда необходимо уточнить какие-либо моменты.

Стандартные требования, которым должен соответствовать заемщик в Казахстане, выглядят следующим образом:

- казахстанское гражданство;

- возраст от 21 года;

- возможность документально подтвердить наличие постоянной работы и определенного уровня доходов.

При этом необходимо иметь:

- удостоверение личности;

- казахстанский номер телефона;

- счет в одном из банков Казахстана.

В ряде случаев могут потребоваться дополнительные документы, например, водительское удостоверение.

Основные причины, по которым частному лицу могут отказать в кредите, — это:

- сравнительно низкий уровень дохода;

- плохая кредитная история.

Однако в разных банках — разные условия кредитования. Значит, получив отказ в одной финансовой организации, вы можете обратиться в другую, и есть вероятность, что она одобрит вашу заявку. Но при этом, возможно, процентная ставка будет высокой. Также банки могут использовать и другие методы, чтобы застраховать свои финансовые риски. Например, они могут попросить вас предоставить поручителей или оформить имущество в качестве залога.

Портрет среднестатистического жителя Казахстана, имеющего все шансы на одобрение заявки, выглядит следующим образом:

- возраст от 31 до 45 лет — студентам, тем, кто только-только окончил учебное заведение и начал работать, а также людям предпенсионного и пенсионного возраста получить кредит значительно сложнее;

- регистрация в регионе нахождения банка;

- проживание в крупном городе — банки неохотно одобряют заявки людям, живущим в небольших городах и в деревнях;

- наличие семьи и детей — людей, состоящих в браке, считают более ответственными, но при прочих равных предпочтение отдается тем, у кого дети уже подросли;

- стаж работы на одном месте — не менее 3 лет, и лучше, если человек работает в крупной компании и имеет сравнительно большой доход;

- безупречная кредитная история.

Договор потребительского кредитования

После того как банк одобрит вашу заявку, нужно будет подписать договор. В нем обязательно указываются сумма кредита, процентная ставка и срок погашения. Также банк предоставляет график платежей.

Внимательно изучите договор перед тем, как подписать его. Если что-то непонятно, обязательно задайте вопросы. Ставьте свою подпись лишь тогда, когда уверены, что четко понимаете, какие обязательства принимаете на себя.

В договоре также указываются:

- дополнительные платежи — например, комиссия за пользование счетом;

- дополнительные условия — как вариант, страхование жизни и имущества;

- санкции за просрочку.

Рефинансирование кредита

И юридическим, и частным лицам может быть доступно рефинансирование кредита. Если по какой-либо причине эта возможность не предусмотрена, такой пункт должен обязательно быть в договоре.

Рефинансирование — услуга, позволяющая взять новый кредит, чтобы погасить старый. При этом новый договор заключается на более выгодных условиях. За счет этого можно сократить срок погашения и ежемесячные платежи. Но рефинансирование имеет смысл лишь тогда, когда кредиты дешевеют.

Чтобы рефинансировать кредит, нужно подать заявление в банк, который может как одобрить его, так и ответить отказом. На положительный ответ можно рассчитывать, если у вас все в порядке с финансовой дисциплиной, и речь не идет о кредите, срок погашения которого закончится буквально в ближайшее время.

Основные плюсы кредита

Основное достоинство кредита заключается в том, что вам не нужно долго копить на покупку, которую вы хотите сделать, или услугу, которой планируете воспользоваться.

Кредит открывает доступ не только к электронике и бытовой технике, но и к автомобилям и квартирам. При этом оплачивать покупку или услугу вы будете несколькими платежами, каждый из которых значительно меньше, чем сумма, которую вам пришлось бы копить.

Есть и другие плюсы, которые необходимо учитывать. Покупка в кредит:

- позволяет приобрести товар, пока он не подорожал;

- дает возможность именно в данный момент купить товар с нужными вам характеристиками;

- позволяет приобрести вещь именно тогда, когда она находится на пике актуальности.

Основные минусы кредита

Конечно, у кредитования есть определенные недостатки.

Во-первых, проценты увеличивают стоимость товара или услуги.

Во-вторых, когда проходит первоначальное удовольствие от покупки, вы все еще продолжаете ее оплачивать.

Эксперты рекомендуют не переоценивать свои финансовые возможности и тщательно взвешивать все «за» и «против» перед тем, как брать кредит.

Заключение

Кредит — это удобно. Во многих случаях только заемные средства дают возможность решить те или иные задачи, например, оплатить дорогостоящее лечение, купить автомобиль или улучшить жилищные условия.

С другой стороны, кредитами необходимо пользоваться аккуратно. Обращаясь в банк за заемными средствами, стоит быть уверенным в том, что у вас будет возможность своевременно вносить платежи. Не стоит забывать, что просрочки ведут к ухудшению кредитной истории, и в будущем, когда вы вновь решите взять кредит, могут возникнуть сложности с его получением.

Источник https://www.nur.kz/nurfin/banks/1899254-o-cem-nuzno-sprosit-pri-oformlenii-kredita-v-kazaxstane/

Источник https://finjournal.info/credits/v-halyk-banke-kazahstana

Источник https://solva.kz/kredit/