Кредитный калькулятор Сбербанка потребительский кредит 2022

Получить в Сбербанке потребительский кредит на покупку товаров личного пользования или для бытовых нужд, на оплату работ и услуг на данный момент может любой россиянин, стоит только собрать пакет документов. Используя кредитный калькулятор Сбербанка потребительский кредит 2022 можно рассчитать стоимость и узнать цену ссуды.

К получению займа стоит относиться достаточно ответственно. Подписывая кредитный договор, клиент обязуется вернуть долг в полном объеме и в указанные в договоре сроки и дополнительно выплатить проценты за полученный кредит. Кроме того, согласно условий договора, требуется выплата комиссии за рассмотренные документы, открытие счета в банке и перевод денег.

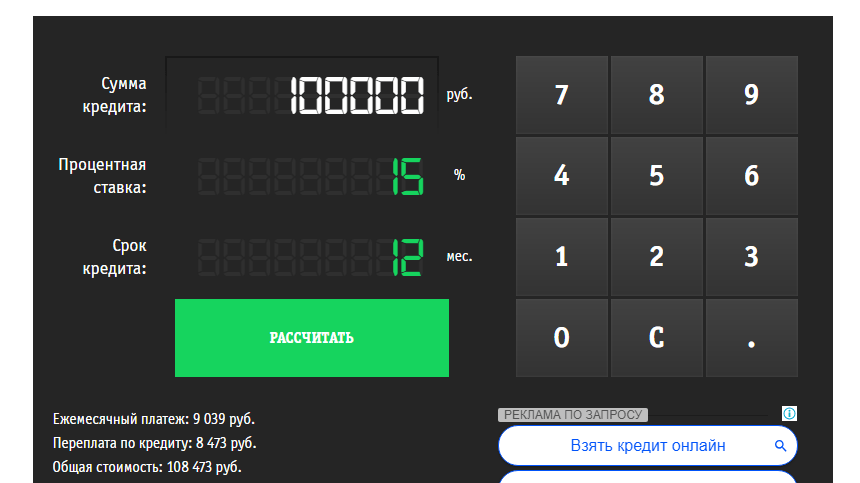

Кредитный калькулятор Сбербанка — потребительский кредит 2022:

| Стоимость покупки: |

| Срок кредитования: |

| Ежемесячный платеж: |

| Общая сумма выплат: |

| Общая переплата: |

| Процент переплаты: |

Если не выполняются какие-либо условия договора, таких как несвоевременного или не полного поступления платежей по кредиту, Сбербанк может требовать погашение неустойки, она же — пенни.

Перед принятием окончательного решения в получении в Сбербанке потребительского займа следует подумать: действительно ли он необходим и оценить свои возможности его своевременного погашения.

Можно попросить сотрудников банка ознакомить вас со всеми условиями договора и определить точную сумму, принадлежащую к оплате.

После подписания договора и принятия всех условий, предъявляемых банком, клиент обязан выполнять абсолютно все требования, изложенные в договоре.

Условия для выдачи потребительского кредита Сбербанком

Сбербанком предоставляются клиентам базовые и специальные кредитные программы. Между собой в основном они отличаются максимальной суммой, выдаваемой банком, и целью, на которую выдается ссуда. Кредитный калькулятор Сбербанка потребительский кредит 2022 поможет быстро произвести расчет суммы займа по кредиту в режиме онлайн.

Кредитование потребительских нужд граждан без обеспечения.

Такой потребительский займ, с простым и быстрым оформлением, выдается Сбербанком для граждан, которым достаточно небольшой суммы.

Положительная сторона:

- выдается без привлечения поручителей и оформления залога;

- не взимается комиссия по такому виду кредита;

- клиенты ОАО «Сбербанк России», имеющие личный вклад или карту на зарплату и сотрудники аккредитованных Сбербанком учреждений могут пользоваться специальными условиями;

- Сбербанк может оформить кредитную карту на максимальный лимит в 200 тысяч рублей;

- для любых целей займ может предоставляется в рублях или валюте — ЕВРО или долларах США.

Соблюдая соответствующие условия, можно рассчитывать на получение 750 тысяч рублей.

Требования, выдвигаемые к заемщику:

- достижение 21 года;

- на время полной суммы займа женщина должна быть не старше 55 и мужчины — 60 лет;

- в течении последних 5 лет общий стаж, на последнем месте работы, должен составлять не меньше шести месяцев .

Для этого необходимо предоставить следующие документы:

- заявление-анкета;

- российский паспорт с регистрацией (возможно предоставить документ о временной регистрации);

- документ, который подтверждает текущее финансовое состояние заемщика и трудовую занятость.

Потребительский кредит для физических лиц под поручительство.

Такая программа наиболее удобна лицам, нуждающимся в большой сумме. Оформление такого вида договора возможно с привлечением поручителей.

Преимущества программы:

- не начисляется комиссия по кредиту;

- специальными условиями кредитования охвачены пенсионеры, получающие пенсионные выплаты со счетов Сбербанка России, и лица, располагающие зарплатной картой или клиенты аккредитованных Сбербанком компаний;

- в роли созаемщика может быть супруг(а), в таком случае рассматривается совокупный их доход;

- по картах Visa Credit Momentum и MasterCard Credit Momentum выдается максимальный лимит в сумме 150 тысяч рублей, по персонализированной кредитке – лимит в 200 тысяч рублей;

- возможна выдача ссуды для любых целей.

Необходимый пакет документов:

- оформление заявления-анкеты;

- российские паспорта с регистрациями заемщика, поручителя или созаемщика (возможно предоставление документа с временной регистрацией);

- документы, подтверждающие текущее финансовое состояние и трудовую занятость всех причастных к оформлению кредита лиц;

- если возраст заемщика 18-20 лет, необходимо предоставить дополнительно документ , подтверждающий родство с поручителем.

Потребительский займ, выдаваемый под залог каких-либо объектов недвижимости.

Эта программа наиболее оптимальна для лиц, нуждающихся в большой сумме с длительным сроком пользования. Ее положительная сторона:

Пример формулы расчета кредита в Сбербанке

Прежде чем оформить любой кредит, необходимо все точно рассчитать, а для этого потребуется формула расчета кредита в Сбербанке. Расчеты нужны для того, чтобы получить наиболее полное представление о процентной ставке, помесячном платеже, размере переплаты и порядке погашения займа на весь период кредитования. Вполне может получиться так, что потенциальный заемщик, после внимательного подсчета, откажется от своей идеи взять кредит, а может наоборот, только подкрепит свои намерения. Посмотрим, как производятся расчеты при разных типах займов, и какие дополнительные сведения они нам могут предоставить.

Аннуитетный заем

Аннуитетный кредит в Сбербанке очень распространен. Он предполагает погашение сначала процентов по займу, а затем уже основной суммы кредита (тела). По графику первые несколько платежей на 80% состоят из процентов по займу, остальное основной долг. Последние же 5-7 платежей, наоборот, преимущественно гасят основной долг, а доля процентов в них минимальна.

Принимая на себя обязательства по аннуитетному кредиту, мы ничего не сможем поделать со схемой распределения сумм по основному долгу и процентам. С одной стороны эта схема кажется несправедливой, но с другой, заемщик получает возможность выплачивать кредит строго равными частями. Аннуитетный платеж можно легко рассчитать по формуле:

Ап=сумма кредита*(I *(1+I) N )/(1+I) N -1)

К такой схеме выплат быстро привыкаешь, и она не кажется столь обременительной для семейного бюджета.

В этой формуле: Ап- аннуитетный платеж, I – ставка за год или месяц, N – срок кредита который исчисляется в месяцах. Проиллюстрируем расчеты на конкретном примере. Попробуем рассчитать кредит без обеспечения ПАО Сбербанка по новогодней процентной ставке, который выплачивается равными аннуитетными платежами. Для начала возьмем информацию о кредите с сайта Сбербанка:

- сумма в рублях 30 000;

- срок – 60 месяцев;

- ставка – 12,9% годовых;

- начинается выплата 25.12.2017, заканчивается 25.11.2022.

Месячная процентная ставка нам пока что неизвестна, значит, ее нужно найти. Для этого мы годовую ставку разделим на 12 месяцев, то есть 12,9 / 12 / 100 = 0,01075. Далее рассчитываем так: помесячная выплата = 30 000 * 0,01075 * (1 + 0,01075) 60 / (1 + 0,01075) 60 — 1. Проведем промежуточные расчеты: (1 + 0,01075) 60 = 1,9.

Теперь нам остается 1,9 вычесть 1, получаем 0, 9. Далее 30 000 * 0,01075 * 1,9 / 0, 9 = 681,06. Округлив, мы получаем сумму аннуитетного платежа в месяц – 681 рубль 6 копеек.

На графике эта сумма будет прописана в отдельной колонке напротив каждого месяца. Сумма будет разбита на две части: первая часть – проценты, вторая часть тело займа. Первая выплата состоится 25.12.1017. В сумме она будет составлять 681 рубль 6 копеек, где 358,56 – тело и 322,50 проценты за пользование. Последняя выплата состоится 25.11.2022. Сумма 680 рублей 83 копейки (полного равенства не удалось добиться), где 673,59 – тело и 7,24 проценты. За весь срок договора в виде процентов придется отдать банку 10863 рубля 37 копеек, прибавляем сумму основного долга и получаем 40863 рубля 37 копеек – столько будет стоить кредит.

Дифференцированный заем

Как рассчитать проценты, стоимость кредита, а также размер периодического платежа при аннуитетном кредите мы посмотрели. Теперь поговорим о дифференцированном займе. В чем его отличие? Главное отличие — в ежемесячных платежах, которые уменьшаются от месяца к месяцу по установленному графику. При этом в самом начале платеж может быть ощутим для семейного бюджета, зато ближе к концу он станет в разы меньше.Чтобы стало понятнее, рассмотрим вариант кредита с дифференцированным способом оплаты.

Кредиты для физических лиц предоставляются как в аннуитетной, так и в дифференцированной форме.

Размер кредита составляет 400 000 рублей, берется он на полгода под 20% годовых. Первый платеж 24.03.2017, последний платеж 24.08.2017. Для начала посчитаем, сколько придется отдать Сбербанку в месяц по основному долгу. 400 000 / 6 = 66666 рублей 66 копеек. Теперь установим величину процентов в месяц. Для этого текущий долг мы умножаем на годовую ставку, затем умножаем на количество дней в месяце и делим на количество дней в году (поскольку у нас 20%, делим результат на 100). Что у нас получается?

- 03.2017 – 400 000 * 20 * 31 / 365 / 100 = 6794 рублей 52 копейки.

Теперь нужно вычислить остаток долга на второй месяц. Для этого от общей суммы 400 000 мы отнимаем 66666, 66 платеж в месяц по основному долгу. В итоге получаем 333 333, 34.

- 04.2017 – 333 333, 34 * 20 * 30 / 365 / 100 = 5479 рублей 45 копеек.

- 05.2017 – 266 666, 68 * 20 * 31 / 365 / 100 = 4529 рублей 68 копеек.

- 06.2017 – 200000,02 * 20 * 30 / 365 / 100 = 3287 рублей 67 копеек.

- 07.2017 – 133333, 36 * 20 * 31 / 365 / 100 = 2264 рубля 84 копейки.

- 08.2017 – 66666, 7 * 20 * 31 / 365 / 100 = 1132 рубля 42 копейки.

Этими расчетами обуславливается начисление процентов дифференциальным методом. Рассчитаем сумму помесячного платежа, прибавив к телу кредита проценты. Получится следующее:

- 03.2017 – 66666,66 + 6794, 52 = 73461,18

- 04.2017 – 66666,66 + 5479,45 = 72146,11.

- 05.2017 – 66666,66 + 4529,68 = 71196,34.

- 06.2017 – 66666,66 + 3287,67 = 69954,33.

- 07.2017 – 66666,66 + 2264,84 = 68931,50.

- 08.2017 – 66666,66 + 1132,42 = 67799,08.

Сложим все выплаты и получим 423488,54 – общее количество денег, которые будут отданы Сбербанку. Из ни 23488 рублей 54 копейки – это проценты за использование денег в течение шести месяцев.

В нашем случае разница между помесячными платежами не так заметна, поскольку кредит был взят всего на 6 месяцев. Если бы срок договора был больше, то разница между первым и последним платежом была бы очень существенной. Учтя плюсы и минусы аннуитетных и дифференцированных кредитов, Сбербанк стал предлагать больше аннуитетных кредитных пакетов. Почему?

- Заемщику проще запоминать суммы выплат, поскольку они одинаковы.

- Первые несколько дифференцированных платежей очень сильно бьют по кошельку.

- При досрочном погашении выгоднее аннуитетная схема.

Воспользуемся сервисом Сбербанка

Чтобы произвести вышеуказанные расчеты потенциальный заемщик тратит минимум сил. Если знать формулы, достаточно лишь подставить имеющиеся значения и получить результат. Но многих людей даже такие простые расчеты вгоняют в тоску, и если вообще не хочется вспоминать математику школьного уровня, можно воспользоваться кредитным калькулятором. Что это такое?

Это специальный сервис, который имеется на сайте Сбербанка. Он прилагается к каждому кредитному пакету, которые размещаются в разделе «Потребительские кредиты». Как воспользоваться кредитным калькулятором?

- Заходим на сайт Сбербанка, выбираем вкладку «Взять кредит», жмем на любой кредит из выпадающего списка.

- На появившейся странице вы увидите различную информацию по кредиту, а также кредитный калькулятор.

- Сначала выбираем тип расчета.

- Далее указываем сумму и валюту кредита.

Чаще всего кредиты в Сбербанке доступны в рублях и долларах США, но иногда только в рублях.

- Ниже указываем дату выдачи кредита, срок кредитования и категорию заемщиков.

- Далее указывается пол заемщика и дата его рождения.

- Еще ниже указываем процентную ставку и основной доход, а затем жмем кнопочку «рассчитать погашение».

В результате система посчитает вам все, что необходимо. И при этом сделает все автоматически, предложив вам конечный результат. Можно ли доверять расчетам системы. На наш взгляд, вполне можно. Но если вы ей не доверяете, можете сначала произвести расчеты на кредитном калькуляторе, а затем проверить результаты, используя вышеприведенные формулы.

Какой бы вариант расчетов вы не выбрали, главное делать все предельно внимательно, чтобы не допустить ошибки. Лучше все перепроверить на несколько раз, а потом уже принимать окончательное решение брать кредит или обойтись. Удачи!

Кредитный калькулятор Сбербанка для расчёта всех видов кредитов

Под кредитным калькулятором Сбербанка понимают онлайн-сервис для подсчёта ежемесячного платежа, полной суммы задолженности, переплаты и других показателей. Самое интересное, что на официальном сайте банка такой опции нет. Зато есть другие ресурсы, на которых есть онлайн-калькулятор для тех, кто собирается или уже взял кредит в Сбербанке.

p, blockquote 2,0,0,0,0 —>

Кредитный калькулятор Сбербанка потребительский и как считать на нём

p, blockquote 3,0,0,0,0 —>

Физические лица (большая часть населения) активно оформляют в Сбербанке потребительские кредиты. Это такие займы, которые выдаются под любые цели. Их даже не нужно указывать в договоре. Потребительский кредит можно получить в несколько способов:

- Прямо в отделении, то есть наличкой или на свой счёт.

- На уже имеющуюся карту.

- Для покупки товаров. Средства прямиком переводятся на счёт продавца, то есть не выдаются заёмщику на руки, не перечисляются на его счёт или карту.

Теперь не нужно обращаться к консультанту банка, чтобы узнать точную сумму ежемесячного платежа, общую переплату, размер страховых взносов. Для этого есть кредитный калькулятор.

p, blockquote 5,0,0,0,0 —>

p, blockquote 6,0,0,0,0 —>

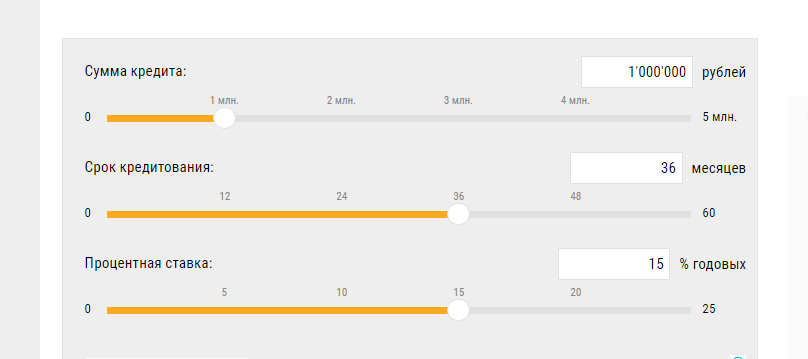

Если внести в такую онлайн-форму исходные данные, то на сайте мгновенно отобразятся все показатели:

- Размер ежемесячного взноса.

- Сумма, которая будет потрачена на страховку.

- Переплата за весь срок погашения кредита. Это та самая денежная выгода, которую получает Сбербанк.

- Полная стоимость потребительского займа: вместе со страховыми платежами, комиссией, процентами.

- Размер переплаты не только в денежном эквиваленте, но и процентах.

- Другие показатели.

Очень часть потребительский займ несёт в себе скрытые платежи, огромные переплаты. Они могут даже не указываться в договоре. Клиент видит только конечную сумму ежемесячного платежа. Именно кредитный калькулятор поможет выявить все эти значения, понять, сколько будет переплачено Сбербанку.

p, blockquote 8,0,0,0,0 —>

Кредитный калькулятор Сбербанка рассчитать сумму, ставку — инструкция

p, blockquote 9,0,0,0,0 —>

Сам по себе кредитный калькулятор выглядит как онлайн-форма с полями, которые просто нужно заполнить. Обычно требуется лишь ввести цифры, которые и так всем известны. За ними не нужно обращаться в Сбербанк. В онлайн-калькуляторе, как правило, вручную вводятся такие показатели:

- Точная сумма кредита, как правило, в рублях

- Срок кредитования (в месяцах).

- Процентная ставка.

Все эти данные обычно есть в условиях программы кредитования на сайте Сбербанка. Каждый пользователь сможет понять для себя, сколько ему нужно будет платить, если воспользуется онлайн-калькулятором.

p, blockquote 11,0,0,0,0 —>

p, blockquote 12,0,0,0,0 —>

После ввода вышеуказанных цифр, на сайте обычно отображаются такие расчётные данные:

- Вся сумма займа.

- Точный размер ежемесячного взноса.

- Общая сумма всех платежей.

- Размер переплаты банку.

Как раз это именно то, что обычно и нужна узнать пользователю у кредитного специалиста. Теперь же ему не нужно идти в отделение, чтобы увидеть все цифры. Достаточно воспользоваться кредитным калькулятором Сбербанка.

p, blockquote 14,1,0,0,0 —>

Даже в договоре кредитования не всегда указывается та сумма, которую клиент переплачивает банку. В калькуляторе она подсчитывается автоматически. Под ней понимают те денежные средства, которые заёмщик теряет, отдавая банку за оказанную услугу.

p, blockquote 15,0,0,0,0 —>

Каким бывает кредитный калькулятор Сбербанка России — все виды

p, blockquote 16,0,0,0,0 —>

Стандартный кредитный калькулятор Сбербанка содержит типовой набор пустых строк, которые нужно заполнить. После их указания и нажатия на кнопку «Рассчитать» (она может называться и иначе) на странице сайта отобразятся все результаты. Сюда входит сумма переплат, ежемесячного взноса, полный размер кредита со всеми платежами, страховками и т.д.

p, blockquote 17,0,0,0,0 —>

Некоторые сервисы содержат дополнительные результаты:

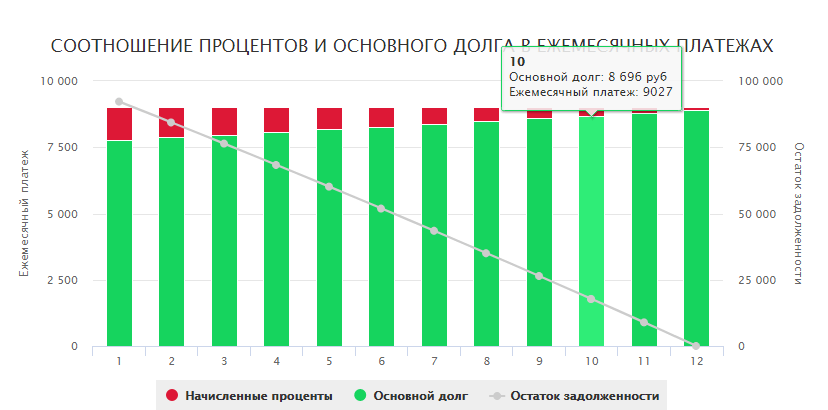

- Таблица с графиком и размерами ежемесячных платежей. В ней приведена сумма каждого взноса, начиная с самого первого. Здесь же указана из чего она состоит: цифра основного долга и процентов Сбербанка (в рублях).

- Соотношения суммы процентов и основного долга на графике, диаграмме. Это нужно для тех, кто выбрал дифференцированную форму выплат. Тогда на кривой видно, как именно сокращается размер долга.

- Диаграмма, показывающая соотношение переплаты Сбербанку и стоимости покупки.

Кредитный калькулятор от Сбербанка и процентные ставки в 2019 году

p, blockquote 19,0,0,0,0 —>

Большинство пользуются онлайн-калькуляторами, чтобы узнать размер будущих ежемесячных платежей и всю сумму долга. Их невозможно рассчитать, если не ввести самую важную цифру — процентную ставку. Время от времени она меняется, так как Сбербанк предлагает разные программы кредитования, корректирует условия.

p, blockquote 20,0,0,0,0 —>

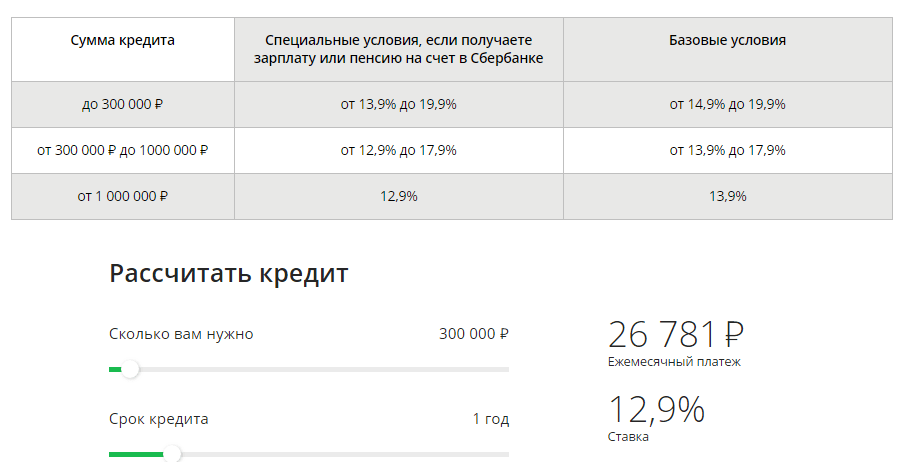

В 2019 году Сбербанк анонсировал следующие процентные ставки, которые можно учитывать при использовании онлайн-калькулятора:

- Потребительское кредитование — от 12,9 %.

- Ставка рефинансирования — от 12,9 %.

- Для владельцев личных хозяйств — 17 %.

- Ипотека — от 6 % (для государственных программ).

- Кредит на карту со ставкой от 23,9 %.

Конечно же, при расчёте ежемесячного взноса и общей суммы задолженности калькулятор учитывает размер выдаваемого кредита и процентную ставку. Стоит спросить или посмотреть в условиях программы страховые платежи, комиссии. Они также увеличат общий долг и входят в ежемесячные выплаты. Иногда они скрыты от клиента, но в договоре обязательно указывается эта информация.

p, blockquote 22,0,0,0,0 —>

Сбербанк кредитный калькулятор для физических лиц и условия кредитования

p, blockquote 23,0,0,0,0 —>

Перед тем как взять займ в Сбербанке, воспользоваться кредитным калькулятор, следует выяснить—подходите ли вы по условиям программы. К основным требованиям зачастую относятся:

- Возраст обратившегося — от 18 до 75 лет.

- Регистрация на территории РФ (прописка), наличие паспорта.

- Наличие дохода (хотя бы за последние полгода). Иногда это условие не относится к обязательным.

- Поручительство, залог. Как правило, такие требования выдвигаются при оформлении ипотеки или займа на крупные суммы.

- К условиям самих кредитных программ для физических лиц относятся:

- Ипотека. Сумма займа — от 300 000 рублей, процентная ставка — от 6 %, сроки достигают 30 лет.

- Нецелевые кредиты, включая наличными и потребительские. Сроки — до 5 лет, суммы достигают 5 миллионов рублей, а ставка составляет 12,9 % и более.

- Перекредитование на сумму до 3 млн. руб. Сроки достигают 5 лет, ставка — 17 %.

- Кредиты на карту. Лимит до 3 миллионов рублей, проценты от 23, 9 %.

При использовании онлайн-калькулятора Сбербанка нужно внести именно эти исходные данные, после чего на сайте произойдёт автоматический расчёт.

p, blockquote 25,0,0,0,0 —>

Заключение

p, blockquote 26,0,0,0,0 —>

Если вы только собираетесь оформлять кредит в Сбербанке, то на помощь придёт кредитный калькулятор. С его помощью получится за считанные секунды рассчитать онлайн такие цифры:

- Сумма всего долга.

- Размер ежемесячных взносов.

- Сумма переплаты (потерь).

- Размер процентов в рублях и т.д.

Калькуляторы представляют собой обычную онлайн-форму, которую нужно заполнить или выбрать уже имеющиеся на сайте цифры. Далее происходит мгновенный расчёт всех показателей. Они отображаются в виде таблицы или графических данных, например, диаграммы, графиков.

Источник https://kreditnyj-kalkulyator.ru/kreditnyi-calculator-sberbanka-potrebitelskij-kredit-2018.html

Источник https://kreditec.ru/primer-formuly-rascheta-kredita-v-sberbanke/

Источник https://forex365.ru/banki/sberbank/kreditnyy-kalkulyator-sberbanka.html