Типы платёжных карт – что важно знать об использовании

Учитывая тот факт, что только в России используется больше 100 миллионов платежных карт, кажется, что мы уже знаем всё об этом способе оплаты. Однако, можете ли вы с полной уверенностью сказать, что знаете, что такое платежная карта и как её безопасно использовать?

Что такое платежная карта?

Платежная карта – это электронный платёжный инструмент, который выдаётся финансовыми учреждениями. Их эмитентами являются банки, но на рынке также могут присутствовать карточки, выпущенные финансовыми посредниками, коммерческими сетями, автозаправочными станциями и телекоммуникационными компаниями.

С помощью платежной карты вы можете производить безналичные расчеты за товары и услуги в торговых и сервисных точках, банкоматах, а также через Интернет и телефон.

Устройство платежной карты

Вы, вероятно, являетесь владельцем хотя бы одной платежной карты, но думали ли вы когда-нибудь, что её конструкция строго определена стандартами ISO? Именно использование универсальных параметров карты позволяет использовать её практически в любой точке мира.

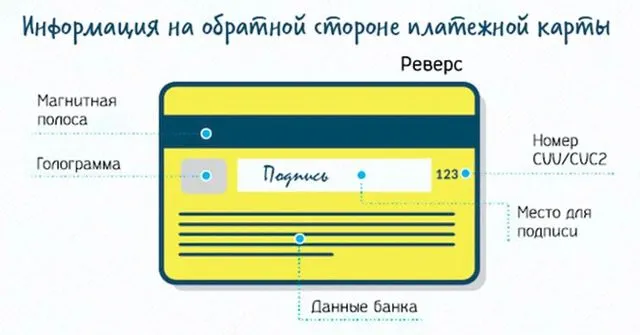

В соответствии со стандартами ISO, платёжная карта (за исключением виртуальной карты, не имеющей физической формы) представляет собой кусок пластика размером 54 на 86 мм. Каждая карта снабжена магнитной полосой и/или микропроцессором (так называемый, чип), и на обеих её сторонах содержится такая информация, как имя и фамилия держателя карты (в редких случаях карта лишена этих данных), название банка, идентификатор карты, срок её действия, а также код CVV или CVC для онлайн-транзакций.

Типы платежных карт

В зависимости от принятого критерия, вы можете столкнуться с разделением платежных карт в соответствии, среди прочего, с методом расчета транзакций, технологией записи данных, типом пользователя и даже богатством владельца карты.

Платежная карта в соответствии с методом расчета транзакций:

- Дебетовая карта – связана с вашим банковским счетом и позволяет осуществлять безналичные платежи, а также обрабатывать транзакции в банкоматах и платёжных. Предполагается, что вы можете использовать её только для совершения транзакций до суммы фактического остатка на счете (или овердрафта). Изменения в вашей учетной записи сохраняются после завершения транзакции, однако, публикация может быть отложена.

Например, если вы платите картой за товары в магазине, в то же время сумма, соответствующая этой транзакции, будет заблокирована на вашем счете, но банк опубликует операцию в течение нескольких рабочих часов (или даже нескольких дней). Вы должны помнить это, когда вносите депозит на свой счет через банкомат, потому что учёт средств может занять некоторое время (обычно это занимает не более нескольких минут).

Платежные карты по критерию технологии записи данных:

- Магнитная карта – носителем информации, позволяющей совершить транзакцию (т.е. номер карты или срок её действия), является магнитная полоса. К сожалению, она плохо защищает от мошенников.

- Чип-карта (со встроенным микропроцессором) – необходимые данные сохраняются в специальной электронной системе (микропроцессор), что повышает безопасность использования платежной карты и защищает её от подделок.

- Гибридная карта – имеет как магнитную полосу, так и микропроцессор. Этот тип карт был введен при замене магнитных карт на чип-карты, что позволило использовать их и на старых платёжных терминалах.

- Бесконтактная карта – карта с электронной системой, в которой хранятся данные, обеспечивающая возможность бесконтактных и, следовательно, более быстрых транзакций. Всё, что вам нужно сделать, это приблизить карту к терминалу. Если вы хотите бесконтактно оплатить транзакцию на сумму, превышающую 1000 рублей, вам необходимо подтвердить платёж с помощью PIN-кода или подписи.

- Виртуальная карта – она не имеет физической формы и по своей функциональности напоминает карту предоплаты. Она выдаётся в виде номера, с помощью которого вы можете безопасно совершать онлайн-платежи.

Если используется критерий благосостояния клиента, выделяются следующие платёжные карты: классическая, серебряная, золотая или платиновая. Однако, это разделение касается не статуса вашего аккаунта, а дополнительных привилегий для состоятельных клиентов банка.

Имея в одном из банков серебряную, золотую или платиновую карту, вы можете использовать, например, дополнительную страховку, депозиты на льготных условиях, специальные программы скидок и т.д. Интересно, что во многих банках можно выбирать серебряные или золотые карты, даже при довольно низком доходе. Фактически, только платиновые карты – это предложение, адресованное состоятельным клиентам банка.

Если вы думаете об оформлении одной из этих карт, вы должны знать, что это довольно дорогое решение. Вы получаете дополнительные услуги и предложения, недоступные обычному клиенту, но взамен банк взимает более высокую плату за использование карты. Стоит ли её использовать? Это зависит от ваших индивидуальных потребностей и предпочтений.

Кроме того, существуют карты для институциональных (так называемых, корпоративных) клиентов, а также карты на предъявителя (например, карты предоплаты).

Безопасность платежной карты

Основа безопасности вашей платежной карты – это PIN-код (персональный идентификационный номер). Это число, которое позволяет вам аутентифицировать ваши данные.

В случае магнитных карт номер карты и присвоенный ей PIN-код шифруются с использованием алгоритма DES или 3DES. Такие данные, как название банка, номер карты и срок её действия, хранятся непосредственно на карте, а установленный PIN-код хранится в базах данных вашего банка. Во время транзакции устройство, считывающее данные, хранящиеся на карте, отправляет в банк запрос на подтверждение правильности введенного вами кода. Положительная проверка позволяет вам указать свой платёжный счёт, связанный с картой, а затем запрос отправляется в учетную систему эмитента для авторизации суммы транзакции. Только после одобрения авторизации транзакция завершается.

В случае чип-карт с системой EMV процесс проверки может выполняться самим микропроцессором карты без необходимости подключения к IT-системе банка. Это решение повышает безопасность транзакций и сокращает время их реализации.

Когда вы решаете совершать онлайн (удаленные) платежи с использованием стандартной платежной карты, вы не можете аутентифицировать транзакцию с помощью PIN-кода. В этой ситуации будет использоваться трёхзначный код подтверждения CVC2 (MasterCard) или CVV2 (Visa), который вы найдете на обратной стороне своей карты, в поле (или рядом с ним) с подписью.

Этот код хранится только на карте и в информационной системе банка, и его хранение продавцами запрещено. В соответствии со стандартами безопасности, разработанными Советом по стандартам безопасности индустрии платежных карт, код CVC2/CVV2 предназначен только для подтверждения онлайн-транзакций.

Вы также должны помнить, что меры защиты, представленные в тексте выше, не могут заменить здравый смысл. Не предоставляйте данные своей карты, когда это не нужно. В случае утраты карты (кражи или потеря) немедленно сообщите об этом банку, который немедленно её заблокирует.

Также спросите об условиях страхования платежных карт, предлагаемых банками. Такая страховка в значительной степени (или полностью) передаёт банку ответственность за несанкционированные транзакции, осуществленные с украденной картой.

Обычная банковская карта это какой вид

Полезная информация

Обычная банковская карта — что подразумевается под этим понятием? Сегодня существует большое количество банковских карта, среди которых есть как кредитные, так и дебетовые карты. Обычная кредитная банковская карта и дебетовая имеют одинаковый вид, но принцип их действия совершенно разный. Сегодня ы поговорим о том, как называется обычная банковская каточка Сбербанк и других популярных банков. Читайте следующую статью на страницах bankovskie-karty.ru, и вы узнаете, какой вид имеет обычная банковская карта.

Обычная банковская карта

Существует несколько видов банковских карт, они различаются по территории применения, по принадлежности средств и по назначению. Обычные пластиковые карты предназначены для безналичных платежей, в том числе и через Интернет, а также для снятия наличных или пополнения счета через банкомат или пункт выдачи наличных (ПВН).

Их также иногда называют кредитными картами или кредитками, но это обобщенное название не соответствует действительности, так как карты могут быть как кредитными, так и дебетовыми.

Карты могут быть как кредитными так и дебетовыми

Обычная дебетовая банковская карта

На дебетовой пластиковой карте хранятся исключительно личные денежные средства держателя. Оплата товаров и услуг, а также снятие наличных возможны только при наличии средств на счете, привязанном к данной карте.

Существуют дебетовые овердрафтные карты, позволяющие производить платежи как за счет средств держателя карты, так и за счет кредита, предоставляемого банком в случае недостатка средств на счете.

Дебетовые карты, которые оформляются предприятием для своих работников в целях перечисления зарплаты и других начислений, называются «зарплатными». Такие карты выдаются в рамках «зарплатного проекта», то есть договора, заключенного между банком и предприятием. Зарплатные пластиковые карты являются дебетовыми, иногда — овердрафтными.

Обычная кредитная банковская карта

На кредитной карте хранятся деньги которые банк предоставляет в пользование держателю карты

На кредитной карте хранятся деньги, которые банк предоставляет в пользование держателю карты. Каждый банк устанавливает определенный кредитный лимит, в рамках которого клиент может совершать покупки и снимать наличные. При этом на кредитной карте могут храниться и собственные средства держателя. Кредитные карты различаются по схеме начисления процентов за пользование кредитом.

Большинство кредитных пластиковых карт имеется льготный беспроцентный период, в течение которого на использованные средства не начисляются проценты (обычно 50–60 дней), если задолженность будет погашена в течение этого срока.

Существуют также кредитные карты, в которых проценты начисляются сразу после совершения покупки, то есть по ним отсутствует льготный беспроцентный период.

Цифровые банковские карты

Виртуальные карты, их еще называют цифровыми, являются полными аналогами обычных пластиковых карт. Их можно загрузить в смартфон, который поддерживает одну из систем бесконтактной оплаты, например ApplePay, GooglePay или MirPay, и использовать как обычные карты. Это позволит с помощью гаджета расплачиваться в точках продаж или снимать деньги в банкоматах, которые поддерживают функции оплаты и выдачи денег без карты.

Обычная банковская карта это какой вид

Банковская карта — инструмент, дающий возможность доступа к своему личному счету в банке. Обычные карты, кредитная или дебетовая, определяется счетом, к которому она прикреплена, или который является для карты основным.

Стандартная карта изготавливается из пластика (ширина — 86 мм, высота — 54 мм, толщина — 0,76 мм) и оснащается носителем информации — магнитной полосой. В настоящее время в России существуют также карты с микропроцессором, с бесконтактной технологией и с транспортным приложением.

Дебетовая (расчётная) обычная банковская карта позволяет совершать операции в пределах средств, имеющихся на счёте. Также в условиях банка может быть оговорено начисление процентов на остаток средств. Дебетовая карта служит в основном в качестве замены бумажных денег, а также позволяет совершать платежи в интернете. Большинство карт, выпускаемых в России, являются дебетовыми.

Дебетовая карта служит в основном в качестве замены бумажных денег а также позволяет совершать платежи в интернете

Кредитные карты являются многоразовыми, то есть после погашения взятой суммы можно снова использовать кредитные средства. При этом за периоды, когда кредитные средства не используются, и на счету отсутствует задолженность, комиссии не взимаются (за исключением оплаты дополнительных услуг, например мобильный-банк). Сумма кредита устанавливается индивидуально для каждого клиента и определяется по тем же принципам, что и при оформлении обычного кредита.

Обычная банковская карта как называется

Очень важным признаком классификации банковских платежных карт является разделение по категориям клиентов. По названному признаку карты делятся на платиновые, золотые, серебряные и простые.

Наиболее распространенными на сегодняшний день являются обычные (простые) банковские карты, предназначенные для рядового клиента. Они могут использовать держателями в качестве кредитных, личных, зарплатных, а также социальных карт. К ним относятся Visa Classic, EuroCard/MasterCard Mass (Standard) Мир.

Социальная обычная карта

Социальная карта — это персональная пластиковая карта, которая выдается льготным категориям граждан (пенсионерам, студентам, инвалидам и не только).

Она гарантирует им преференции социального, финансового, административного, организационного характера. Социальная банковская карта это карта с бесплатным обслуживанием. Такие карты выпускаются в платежной системе мир.

Зарплатная обычная карта

Зарплатные карты выдаются сотрудника компаний в рамках зарплатных проектов

Зарплатные карты выдаются сотрудника компаний в рамках зарплатных проектов (договор предприятия с банком о перечислении заработной платы на карты). Условия использования зарплатных карт обычно являются более выгодными, чем при использовании личных.

Кроме того, владельцам зараплатных карт банки обычно значительно упрощают процесс оформления кредита, и условия кредитования при этом могут быть льготными. В зависимости от конкретной организации может потребоваться вернуть карту после окончания работы в компании или продолжать пользоваться ею до истечения срока действия.

Личная обычная карта

Личная банковская карта оформляется клиентом самостоятельно и используется им в личных целях.

В связи с тем, что клиент заводит карту по собственной инициативе, он, как правило, делает это осознанно и стремится к тому, чтобы карта наиболее полно удовлетворяла его потребности и давала некоторые преимущества.

Кредитная обычная карта

Кредитная карта предназначена для совершения операций на заёмные средства. По своим свойствам кредитная карта – это почти тоже, что кредит. Основная разница заключается в том, что средствами можно пользоваться по мере необходимости, при этом проценты начисляются только на сумму, которая была фактически использована.

Обычная банковская карта Сбербанк

Сбербанк – самый крупный, самый надежный и самый популярный банк в России. Его отделения и банкоматы есть во многих населенных пунктах нашей страны. Стремление быть доступным всем жителям страны видно и в ассортименте банковских карт, как дебетовых, так и кредитных.

Все кредитные карты Сбербанка оформляются и выдаются в отделениях. Оставить заявку можно также в отделении, либо на сайте или через сервис «Сбербанк Онлайн». Почти для каждой кредитки возможно специальное предварительно одобренное предложение, которое отличается бесплатным обслуживанием и сниженными процентами. Такие предложения доступны только постоянным клиентам банка.

Классическая кредитная банковская карта сбербанк — Visa Classic, MasterCard Standard

Простая и доступная карта, которую могут оформить все желающие. Ее условия подойдут всем, кто часто пользуется кредиткой для оплаты покупок. Обслуживание карты полностью бесплатное – тогда она подойдет и как запасной платежный инструмент.

Цифровая кредитная банковская карта сбербанк — Visa Virtuon, MasterCard Virtual

Цифровая карта ничем не отличается от обычной карты кроме отсутствия пластикового носителя

Цифровая кредитная карта выпускается и управляется в личном кабинете или приложении Сбербанк Онлайн, Она ничем не отличается от обычной карты, кроме отсутствия пластикового носителя. Благодаря поддержке бесконтактных сервисов ей можно пользоваться как онлайн, так и офлайн.

Классический пластик МИР Сбербанка

Классический пластик МИР Сбербанка выдается бесплатно на 5 лет, затем возможен ее перевыпуск. Стоимость обслуживания составляет за первый год 750 рублей, далее – по 450 руб./год.

Социальная (пенсионная) карта МИР Сбербанка

Представляется гражданам, получающим выплаты из пенсионного фонда. По условиям обслуживания начисляется процент на остаток в размере 3,5% годовых. Проценты на остаток начисляются только с учетом использования тех средств, которые поступили на счет в Сбербанке пенсионеру в рамках социальной программы.

Дебетовые банковские карты — виды, типы и классы

Дебетовые карты — банковский инструмент для проведения платежей. Позволяет оплачивать товары и услуги в любых точках, где установлены терминалы, проводить оплату через интернет. Используя банковскую карточку, можно снимать и вносить наличные, переводить деньги, контролировать движение денежных средств.

Виды банковской карты по платежной системе

Основные виды дебетовых карт можно классифицировать по типу платежной системы. На российском рынке превалируют Visa и MasterCard. Это международные банковские системы, позволяющие проводить финансовые операции на территории РФ и за рубежом. Активно развивается российская платежная система МИР. Предлагаем рассмотреть подробнее каждый тип популярных платежных систем.

Американская компания создана в 1958 году. Сегодня картами Visa можно оплатить покупки более чем в 200 странах. Внедряет инновационные решения, обеспечивает надежный процесс проведения электронных платежей. В России зарегистрирована в 2012 году, в 2019 году заняла более 39% рынка банковских карт РФ. Расчетный центр — ВТБ.

MasterCard

Международная платежная система запущена в 1966 году. Штаб-квартира в США. На российский рынок вошла в 2012 году. Расчетный центр — Сбербанк. Оказывает финансовые услуги более чем в 210 странах. Выпуском дебетовой карты компания не занимается, только обеспечивает технологический процесс проведения финансовых операций.

American Express

Американская компания оказывает финансовые услуги с 1850 года. Штаб-квартира в Нью-Йорке. Выпускает кредитные и дебетовые карты, дорожные чеки. Выбрать удобный платежный инструмент и оформить онлайн можно на сайте American Express. Для получения дополнительных бонусов держателя пластика приглашают зарегистрироваться в программе лояльности.

Maestro

Многонациональный сервис по дебетовым картам компании MasterCard запущен в 1990 году в США. Карту можно привязать к текущему счету. Относится к одним из наиболее доступных продуктов.

Создана в декабре 2015 года. Уже выпущено более 100 миллионов банковских карт, действующих во всех регионах Российской Федерации и в 12 странах мира. Карты МИР выпускает 158 банков. Для бесконтактной оплаты создано мобильное приложение Mir Pay. Действуют собственные программы лояльности для владельцев пластиковых карточек, совмещенные с банковскими. В результате клиенты получают повышенные бонусы. Расчетной валютой является рубль.

Класс дебетовых карт – уровни престижности

От вида дебетовых карт зависит уровень банковского обслуживания, дополнительные сервисы, льготы и бонусы для клиентов. Чем выше класс банковской карты, тем больше возможностей получает владелец.

Электронные

Эта дебетовая карта относится к бюджетному варианту. Обслуживание бесплатное, заказывается дистанционно. Оформление электронных неименных дебетовых карт осуществляется в течение нескольких минут в банковском отделении, через мобильное приложение или интернет-банк. Например, в Сбербанк онлайн наиболее популярны Visa — цифровые карты, получить которые могут клиенты банка в течение пары минут.

Классические (Стандартные)

Классическую дебетовую карту можно использовать для проведения стандартных финансовых операций — оплата, перевод, внесение и снятие наличных. Карты такого типа выдаются клиентам с 14 лет. Часто банки предлагают оформить дополнительные карты для детей с 7 лет, привязав к родительскому счету. Классической картой можно оплачивать покупки всех видов, включая интернет.

Золотые (Gold)

Золотой дебетовой картой подчеркивается высокий статус владельца. Стоимость обслуживания по карте такого вида значительно выше, чем классического. Но они предоставляют владельцу ряд скидок и бонусов. Например, льготные условия при получении кредита, выделенная линия клиентской поддержки, услуги консьерж-службы.

Платиновые (Platinum)

Вместе с дебетовой картой владелец получает повышенный уровень банковского обслуживания и ряд привилегий, включая начисление бонусов. Пластик предоставляет возможность обслуживания на специальной телефонной линии, пополнение без комиссий, выбор валюты счета, личного менеджера и увеличенные лимиты снятия наличных.

Премиум (Black)

Данный вид дебетового пластика относится к наиболее престижным категориям. Обычно выпуск карт лимитирован. Возможно подключение овердрафта.

Классификация по назначению

Карта может быть кредитной или дебетовой, в зависимости от того, кому принадлежат средства — банку или владельцу пластика. Дебетовая карта обеспечивает доступ к собственным средствам клиента, находящимся на его счету. По кредитным картам ситуация другая. Банк предоставляет доступ к своим деньгам в рамках кредитных лимитов. Далее дебетовый пластик классифицируется по назначению. Рассмотрим несколько основных видов.

Пенсионные

Банки предоставляют пенсионерам возможность оформить дебетовые карты с выгодными условиями обслуживания. Дебетовый пластик не требует ежемесячной оплаты, основные финансовые операции проводятся бесплатно, дополнительно пенсионеры получают льготы. Например, Сбербанк предлагает начисление процентов на остаток, а Почта Банк – покупку медикаментов со скидкой. Выпуска дополнительных карт к пенсионным нет.

Социальные

Социальную дебетовую карту банки предлагают оформить с целью получения выплат из бюджета, пособий. В настоящее время социальные пластиковые средства открываются только в платежной системе МИР. Выпуск именных пластиковых карточек осуществляется для всех категорий населения без комиссии. Социальный пластик с бесплатным обслуживанием и снятием наличных без комиссии в рамках установленного лимита.

Зарплатные

Зарплатными картами называются пластик, на который поступает заработная плата. Обычно они выпускаются в рамках зарплатного проекта. Сегодня владельцы пластика имеют возможность пользоваться любой дебетовой картой в качестве зарплатной, подав заявление в бухгалтерию. На зарплатных дебетовых карточках могут храниться любые сбережения, а не только средства, отправленные работодателем. Именной пластик может использоваться для покупок онлайн и в реальных точках продаж.

Кампусные

Популярным видом комбинированного платежного средства является кампусная карта. На неё студентам начисляется стипендия, карта также является пропуском в общежитие и университет, подходит для оплаты покупок, выполняет другие функции.

По наличию выгодных преимуществ

Каждая банковская карта имеет свои преимущества. Одна позволяет получать дополнительный доход, другая – обеспечивает льготное обслуживание.

Стоимость обслуживания

Карты могут быть с бесплатным обслуживанием или с ежемесячной оплатой. Есть пластик с годовым обслуживанием, когда оплата берется один раз в год. Зачастую для получения доступа к бесплатному банковскому обслуживанию клиент должен выполнить ряд условий. Например, хранить на дебетовых картах неснижаемый остаток.

Процент на остаток

На именной пластик может начисляться процент на остаток. Его уровень зависит от типа продукта и условий, действующих в настоящий момент.

Овердрафт

Если пластики выпускают с овердрафтом, клиент имеет возможность снять сумму больше, чем та, которая хранится на его счете. Овердрафт является дополнительной опцией. Оформляют дебетовые карты в таком виде обычно для постоянных и надежных клиентов.

Кэшбэк

По дебетовым картам владельцы могут получать дополнительный доход в виде кэшбэка. Размер начисляемых процентов может доходить до 30%. Зависит от конкретного банка и программы лояльности.

Бонусы

Оформление классических банковских карт с программой лояльности позволяет клиентам получать бонусы. Например, скидки при покупке авиабилетов, бронировании отелей, выдачу наличных с повышенным лимитом.

По физическим свойствам

Банки предлагают два вида платежных инструментов — пластиковые и виртуальные карточки. Они отличаются носителем, условиями использования, стоимостью оформления. Виртуальные продукты создаются бесплатно.

Пластиковые

К этому виду относятся карты на материальном носителе. Для выпуска пластиковых карточек клиент оформляет заявление. Реквизиты, данные о владельце, название банка и логотип национальной или международных платежных систем наносят на пластик.

Виртуальные

Электронные платежные инструменты являются аналогом обычной карты. Они не имеют физического носителя. Все реквизиты хранятся в личном кабинете клиента и мобильном приложении.

Технические особенности

По техническим особенностям пластик делится на чиповый и магнитный.

Чиповые

Чиповые варианты пластика оснащены микропроцессором. Имеют высокий уровень защиты и расширенный функционал. Чип практически не подвержен механическому повреждению, что увеличивает срок службы карт.

Магнитные

На пластик наносится магнитная полоса — носитель информации, где хранятся данные владельца, счета. Технология не позволяет обеспечить высокий уровень безопасности, поэтому чаще применяется на неименных картах.

Как выбрать дебетовую карту

При выборе платежного банковского продукта рекомендуется найти банк, с которым вам будет комфортно. Затем посмотреть, какие варианты карт он предлагает. Учтите удобство платежной системы, начисление кэшбэка, процентов на остаток, стоимость выпуска и годового обслуживания, валюту карты, комиссию за внесение, снятие наличных, переводы.

Вопросы-ответы

На именной пластик наносятся имя и фамилия владельца. Он выдается через несколько дней после оформления заявки, поскольку требуется время на изготовление. Практически не имеет ограничений при проведении финансовых операций. Предъявлять паспорт для подтверждения личности владельца не нужно, в отличие от неименного.

Цифры, нанесенные на пластик, — это информация о карте. Первые шесть – банковский идентификационный номер. В нем заложены данные о платежной системе, банке, который выпустил карту, дополнительные сведения. Для расшифровки информации есть специальные сервисы.

Источник https://bankivonline.ru/blog/tipy_platjozhnykh_kart/2021-05-25-365

Источник https://bankovskie-karty.ru/obychnaya-bankovskaya-karta/

Источник https://www.vbr.ru/banki/help/debetovye_karty/tipy_debetovyh_kart/