Роль банковских инвестиций в развитии реального сектора экономики

Обеспечение реального сектора экономики финансово-кредитными ресурсами. Характеристика объектов инвестиционных вложений коммерческих банков с точки зрения соответствия основным качествам капиталовложения. Кредиты банковской системы Кыргызской Республики.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | статья |

| Язык | русский |

| Дата добавления | 29.07.2018 |

| Размер файла | 127,1 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Академия государственного управления при Президенте Кыргызской Республики

Роль банковских инвестиций в развитии реального сектора экономики

г. Бишкек, Кыргызская Республика

Обеспечение реального сектора экономики финансово-кредитными ресурсами играет важную роль в его развитии. В развитой рыночной экономике данное перераспределение денежных ресурсов происходит через такие финансовые институты как: коммерческие банки, страховые компании, инвестиционные фонды и т.д. Мировой опыт свидетельствует о том, что из всех перечисленных финансово-кредитных институтов, именно коммерческие банки играют весьма существенную роль в стимулировании роста реального сектора экономики. В свою очередь, деятельность банковского сектора можно считать эффективной только тогда, когда: «банки выступают связующим звеном между вкладчиками и теми, кто готов вкладывать денежные средства в реальный сектор экономики, который нуждается в масштабных капиталовложениях для преодоления кризисного спада, выхода на траекторию устойчивого экономического роста и реструктуризации всей экономики на современной технологической основе» [2]. финансовый кредитный инвестиционный банк

Сегодня отечественная банковская система все чаще подвергается критике за то, что она не выполняет важнейшей своей задачи — кредитования и инвестирования отечественной экономики и этим создает преграду для экономического роста страны. В свою очередь банковский сектор сетует на низкую инвестиционную привлекательность и высокие риски реального сектора экономики.

Проведенный анализ показал, что коммерческие банки участвуют в развитии реального сектора экономики двумя основными путями:

1. кредитованием, т.е., выдачей кредитов отраслям реального сектора экономики страны на условиях срочности, платности и последующего возврата;

2. прямым и портфельным инвестированием.

Банковскую систему Кыргызской Республики по основным ее признакам можно отнести к германской модели банковской системы, для которой характерно преобладание кредитования. Проведя анализ объемов выданных кредитов отечественными банками в реальный сектор экономики за 2015 год можно констатировать, что в целом банковская система Кыргызской Республики, в условиях мирового кризиса демонстрирует стабильный уровень кредитования реального сектора экономики страны. Отраслевая структура выданных кредитов за 2015 год представлена на рис. 1 [4].

Рис. 1. Кредиты коммерческих банков Кыргызской Республики за 2015 год (в млн. сом)

Как видно из представленных на рис. 1 данных, наибольший объем кредитов в 2015году было выдано торговле — 30 348,8 млн. сом., что составило 34 % от общего объема выданных кредитов; кредиты сельскому хозяйству составили 17 355,1 млн. сом. — 19 % от общего объема выданных кредитов; потребительские кредиты — 2 269,1 млн. сом., что составило 8 % от общего объема выданных кредитов.

Тогда как направления реального сектора экономики, считающиеся флагманами национальной экономики любой страны: промышленность, строительство и связь занимают малую долю в общем объеме выданных кредитов и составляют суммарно всего 10 %. Это еще раз доказывает правоту банковского сектора указывающего на низкую инвестиционную привлекательность и высокие риски отечественного реального сектора.

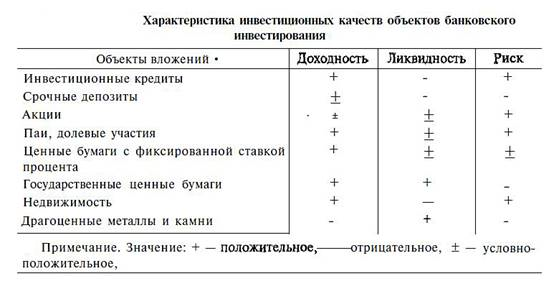

Важной характеристикой банковских инвестиций в реальный сектор экономики является их оценка с позиций общего критерия инвестиции, так называемого инвестиционного треугольника «доходность — риск — ликвидность». Данный инвестиционный треугольник показывает противоречивость целей и требований инвестирования. Существует определенная взаимосвязь между доходностью, ликвидностью и риском при определении инвестиционных качеств объектов вложений коммерческих банков. Данная взаимосвязь выражается в том, что по мере увеличения доходности снижается ликвидность и возрастает риск. И наоборот, увеличение уровня риска и ликвидности по объекту инвестирования ведет к уменьшению доходности по нему. Можно привести характеристику основных объектов банковского инвестирования с точки зрения соответствия основным инвестиционным качествам, которая отчетливо покажет то, что нет инвестиционных активов, отвечающих одновременно всем критериям таблица 2 [3]:

Таблица 2. Инвестиционная оценка качеств объектов банковского инвестирования (с позиции инвестиционного критерия «доходность — риск — ликвидность»)

На основе оценки качества объектов банковского инвестирования с позиции инвестиционного критерия «доходность — риск — ликвидность» определяется сущность инвестиционной деятельности коммерческого банка, которая объемлет в себе анализ всех существующих рисков, экономической целесообразности и финансовой привлекательности инвестиционных вложений в какой либо финансовый актив.

Приоритетная цель инвестиционной деятельности коммерческого банка является увеличение дохода от инвестиций при оптимальном уровне риска инвестиционных вложений собственных финансовых ресурсов. Также инвестиционная деятельность коммерческого банка включает в себя учет таких специфических целей как:

• сохранность финансовых ресурсов банка;

• расширение ресурсной базы посредством проникновения на новые рынки;

• диверсификация инвестиционных вложений; ? рост финансовой устойчивости банка и поддержание текущей ликвидности банка.

После того как коммерческий банк определил первостепенные и вторичные цели собственной инвестиционной деятельности, определяется перечень факторов, которые могут в будущем повлиять на инвестиционную деятельность как положительно так и отрицательно. В мировой практике данные факторы принято делить на две группы: макроэкономические и микроэкономические факторы. К макроэкономическим факторам относятся:

• экономическая и политическая ситуация в стране;

• уровень развития денежного и финансового рынка;

• состояние нормативно-правовой базы банковской инвестиционной деятельности;

• политика налогообложения государства; ? структура банковской системы и ее стабильность.

К основным микроэкономическим факторам, влияющим на формирование инвестиционной политики банка, относят:

• объем и структуру ресурсной базы коммерческого банка, которая определяет его потенциал и масштабы в инвестиционной деятельности;

• профессиональная компетентность топ-менеджмента, менеджеров среднего звена и простых кадровых сотрудников банка;

• качество инвестиционного портфеля, сформированного с учетом альтернативности доходности, ликвидности и риска; ? уровень затрат на формирование и управление собственным инвестиционным портфелем.

Однако следует отметить, что улучшение инвестиционного климата и внедрение механизма мотиваций к стабильному и долговременному вложению денежных средств, в реальный сектор экономики банковским сектором, является приоритетной задачей не только самих банков, но и государства. Решение данной задачи предполагает использование государством всего набора средств как рыночных, так и мер точечного, целенаправленного административного воздействия, к которым следует отнести: «создание совершенной законодательной базы организации кредитования предприятий банками; повышение уровня капитализации, создание долгосрочной ресурсной базы коммерческих банков и снижение кредитных рисков» [1].

Таким образом, реальный сектор экономики, является той совокупностью отраслей экономики государства, в котором создается валовой внутренний продукт. А его развитие полностью зависит от инвестиций банковского сектора. То есть финансово-кредитные ресурсы с помощью коммерческих банков превращаются в производительный капитал реального сектора, что придает данному финансовому институту высокую общественную значимость. Инвестиционная деятельность коммерческих банков характеризуется двойственной природой. На микроэкономическом уровне, с точки зрения экономического субъекта, она нацелена на максимизацию дохода банка, которая приоритетной целью данного финансового института. В свою очередь на макроэкономическом уровне она направлена на достижение прироста общественного продукта путем предоставления финансово-кредитных ресурсов. Следовательно, необходимо найти тот баланс интересов всех заинтересованных сторон, как государства, так и банковского сектора в стимулировании роста реального сектора экономики страны.

Литература

1. Афанасьева О. Н. Проблемы банковского кредитования реального сектора экономики // Банковское дело. — 2004. — № 4.34 с.

2. Меликьян Г. Г. Развитие банковской системы России и инвестиции: достижения и проблемы // Деньги и кредит. — 2006. — № 1. 6 с.

3. Официальный сайт Национального банка Кыргызской Республики —

Статья раскрывает роль банковских инвестиций в развитии реального сектора экономики. В статье отражена природа инвестиционной деятельности коммерческих банков, дана характеристика объектов инвестиционных вложений коммерческих банков с точки зрения соответствия основным инвестиционным качествам.

Ключевые слова: банк, инвестиционная политика, доходность, ликвидность, риск, ресурсы.

Abstract: the article shows the role of investment banking in the development of the real economy, the disclosure of their economic substance, reflected the nature of the investment activity of commercial banks, the characteristic of the objects of investments of commercial banks in terms of conformity with the essential qualities of an investment.

Keywords: bank, investment policy, profitability, liquidity, risk, resources.

Размещено на Allbest.ru

Подобные документы

Экономическая сущность кредита, его роль в развитии реального сектора экономики. Условия, методы и этапы кредитования. Технология кредитования предприятий и организаций реального сектора экономики Российской Федерации на примере ЗАО «Банк ВТБ 24».

курсовая работа [82,6 K], добавлен 06.02.2013

Сущность коммерческого банка. Оценка эффективности функционирования банковской системы Республики Казахстан и ее роль в финансировании реального сектора экономики. Общая концепция операционного механизма и особенностей синдицированного заимствования.

дипломная работа [1,9 M], добавлен 08.01.2014

Процесс становления банковской системы Российской Федерации. Состав активных и пассивных банковских операций, выполняемых на современном этапе развития. Основные проблемы и перспективы, стоящие перед коммерческими банками России и их роль в экономике.

курсовая работа [67,8 K], добавлен 19.05.2015

Антикризисная роль кредитования реального сектора экономики. Причины возникновения риска невозврата ссуды. Анализ кредитного портфеля ОАО «Челиндбанк». Разработка мероприятий по совершенствованию кредитной деятельности в России в условиях кризиса.

дипломная работа [516,2 K], добавлен 27.05.2015

Возникновение и развитие банковской деятельности. Функции коммерческих банков в рыночной экономике, сущность пассивных и активных операций. Проблемы функционирования банковской системы на современном этапе и перспективы развития банковского сектора.

курсовая работа [144,8 K], добавлен 11.12.2010

Функции коммерческих банков в экономике. Коммерческие банки на финансовом рынке России. Роль коммерческих банков в развитии экономики России. Проблемы развития банковского сектора. Динамика кредитования коммерческими банками объектов хозяйствования.

реферат [28,7 K], добавлен 10.03.2015

Сущность и принципы, классификация банковского кредита. Особенности финансирования инвестиций в основной капитал российской экономики. Обеспечение реального сектора денежными средствами для достижения стабильного сбалансированного экономического роста.

Банковский сектор: стоит ли инвестировать?

Акции банков, особенно зарубежных, могут показаться «скучной» инвестицией: большинство из них не показывают впечатляющего роста и работают максимально «по старинке». В некоторых странах Европы коммуникация с банком до сих пор происходит через почту (!).

Однако секрет инвестирования в банковскую отрасль — быть максимально избирательным. Инвестировать в ETF с экспозицией на банки или отбирать только имена, которые на слуху — не самый прибыльный способ. На этой неделе команда InveStory поделится своим мнением о наиболее интересных опциях инвестирования в отрасль, а пока расскажем почему считаем сектор интересным в целом:

Почему считаем сектор интересным

1. Банковский сектор подходит для инвестирования при высокой инфляции. Исследования экономистов показывают, что банки фактически выигрывают от инфляции. Несмотря на частичное обесценивание кредитов, которые выдаёт банк, в случае роста процентных ставок (как следствие инфляции), банки могут повышать ставки по кредиту быстрее, чем повышать ставки по депозитам. Наши читатели уже совсем скоро столкнутся с этим эффектом на фоне повышения ключевой ставки в России.

2. Наиболее современные банки одновременно работают как «акции роста» и как защитная инвестиция. Такие банки являются бенефициарами последних технологических трендов, при этом продвинутые алгоритмы скоринга и следование жёстким регуляторным правилам позволяют держать качество кредитного портфеля на хорошем уровне даже в случае кризиса.

Какие видим угрозы:

1. Развитие государственных криптовалют. В случае полномасштабного развёртывания госкрипты в большинстве развитых стран, банки как посредники будут устранены центральными банками.

2. Распространение платёжных систем. Revolut, PayPal и другие платёжные системы вполне себе конкурируют с банками и лишают их части комиссионных доходов за переводы и конвертацию валют. В России ситуация усугубляется недавним введением Системы быстрых платежей (СБП), которая уже давит на комиссионные доходы Сбера и других крупных банков.

3. Тренды финтеха. Развитие таких направлений как peer-to-peer кредитование, где пользователи по сути кредитуют друг друга — одна из долгосрочных угроз для классических банков.

Далее в серии постов мы рассмотрим:

— Американские банки средней и малой капитализации (наиболее интересная ниша в секторе — держим в одном из портфелей InveStory Private)

Больше информации, обзоров и новостей на нашем Telegram-канале @investorylife.

Перспективы развития банковских инвестиций в России

Дремова, Е. С. Перспективы развития банковских инвестиций в России / Е. С. Дремова. — Текст : непосредственный // Молодой ученый. — 2015. — № 8 (88). — С. 508-510. — URL: https://moluch.ru/archive/88/17306/ (дата обращения: 30.06.2022).

Участие банков в инвестиционной сфере необходимая составляющая успешного развития всей банковской инфраструктуры и в целом экономики страны. Стабильность экономического развития на макроуровне по большей части зависит от степени устойчивости и гибкости банковской системы, но и коммерческие банки на микроуровне, как самостоятельные институты нуждаются в константной экономической среде. Политика, направленная на получение дохода у каждого банка, прежде всего будет ориентирована на максимизацию прибыли при приемлемом уровне риска, а значит участие банков в инвестировании экономики осуществляется лишь при наличии благоприятных экономических условий. Инвестиционная политика коммерческих банков предполагает формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельности.

Предпосылкой развития инвестиционной политики служит общая деловая политика формирования банка, основные цели которой являются приоритетными при разработке стратегических целей инвестиционной деятельности. Представляя собой важный составной элемент общей экономической политики, инвестиционная политика выступает фактором обеспечения эффективного развития банка.

Главная цель инвестиционной деятельности любого коммерческого банка может быть определена как увеличение дохода от инвестиционной деятельности при вероятном уровне риска инвестиционных вкладов.

Помимо общей цели, разработка инвестиционной политики в соответствии с избранной банком стратегией экономического развития предусматривает учет и характерных целей, которые могут быть определены следующими показателями:

— обеспечение сохранности банковских ресурсов;

— развитии ресурсной базы, в том числе и клиентской;

— уменьшением общих рисков банковской деятельности, что должно привести к росту финансовой устойчивости банка;

— обеспечение и поддержание ликвидности;

— сведение к минимуму активов, которые не приносят дохода (наличные деньги, средства на корреспондентских счетах в Центральном банке) за счет замещения их части краткосрочными вложениями;

— получение еще одного положительного результата при покупке акций финансовых институтов, открытии филиалов, дочерних финансовых институтов в результате увеличения капитала и активов.

Для грамотной реализации инвестиционной политики банков, которая могла бы быть рациональной в сложившейся непростой экономической ситуации в стране, необходимо четко определять те цели и задачи, что могут привести к наиболее эффективному результату. Реальные возможности развития инвестиционной деятельности коммерческих банков в текущем периоде по большей части зависят от реструктуризации всей банковской системы страны. Необходимо компетентное соотношение финансового и реального сектора экономики, а так же регуляция всего процесса инвестирования государством. Кардинальная модификация характера связи банков с производством является важнейшим условием не только оздоровления экономики, но и укрепления самого банковского сектора.

Банковская система России обязана уже решительно определиться с путями дальнейшего развития на фоне усиливающейся конкуренции со стороны иностранных банков и дестабилизации всей экономики в целом. И, если инвестиции будут в большей мере осуществляться в производство, государство станет поддерживать высокотехнологичные мощности, реструктуризацию предприятий, которые смогли бы представить обоснованные планы своего стратегического развития, банки не без помощи со стороны государства смогут постараться значительно изменить ситуацию во взаимоотношениях банковского и реального сектора экономики. При этом банки с государственным участием, как и кредитные организации других форм собственности, обязаны действовать по рыночным принципам, оценивая риски своей деятельности и отвечая по своим обязательствам.

Еще одним важным путем развития банковских инвестиций может стать международное сотрудничество, не смотря на возрастающую конкуренцию. Это один из наиболее действенных путей привлечения значительных инвестиционных ресурсов в экономику российского государства. При этом международное сотрудничество может закрыть ту нишу инвестиционного рынка, которая не привлекает национальные и региональные инвестиционные институты — ниша малых проектов.

Российские коммерческие банки могли бы выступать существенными инвесторами на рынке рублевых корпоративных облигаций, при этом их доля на этом сегменте снизилась бы в оптимистичном сценарии (при падении доходности корпоративных облигаций) и возросла в противном случае.

Но так или иначе не стоит не упомянуть о главных и глобальных трудностях, с которыми могут столкнуться и сталкиваются банки при разработке своей долгосрочной инвестиционной политики. Существует выделенный ряд причин, по которым с начала развития рыночных отношений и по сей день трудно вовлечь банковские инвестиции в реальный сектор экономики. Выделим наиболее проблемные:

— краткосрочный характер сложившейся ресурсной базы банков;

— высокий уровень риска вложений в реальный сектор экономики;

— незаконченность формирования рынка эффективных инвестиционных

— общее нестабильное состояние российской экономики, характерное финансовой неустойчивостью

— использование неденежных форм расчетов, бартера

— неквалифицированный, низко подготовленный уровень менеджмента

— несовершенство юридической защиты банков, как кредиторов.

Еще одной причиной можно выявить особый фактор риска — несоответствие краткосрочных пассивов в капитале российских банков потребностям в инвестировании. Из-за этого значительно возрастает угроза ликвидности банка.

Расчет соотношения привлеченных и размещенных банками средств свидетельствует о том, что наиболее уравновешенными с позиций ресурсной обеспеченности являются краткосрочные вложения. Говоря о разработке всей инвестиционной структуры банков, следует упомянуть, так называемый, «магический треугольник» инвестиционных качеств.

Риск всех вложений во многом связан неразрывно с характером самого объекта инвестиций, законодательными и правовыми нормами, репутацией гаранта и эмитента. И так же при вложении средств в долевые участия, акции нельзя полностью исключать риск их потери в результате, например, банкротства предприятия. Границы степени ликвидности обозначены наличием постоянной возможности изъять средства, и все это связано с риском потерь неразрывно. И как раз таки выбор оптимальных форм инвестирования коммерческих банков с учетом различных факторов, воздействующих на инвестиционную деятельность, предполагает разработку и реализацию инвестиционной политики.

Воссоздание и увеличение инвестиционных возможностей коммерческих банков в рамках комплекса мер по реструктуризации банковской системы России рассчитывает приумножение роли государства в вырабатывании долгосрочной ресурсной базы банковской системы, отвечающей запросам инвестирования реального сектора, восстановление доверия к банкам со стороны физических лиц, частных вкладчиков, клиентов, отечественных и иностранных кредиторов. В начало усиления государственной помощи реструктуризации банковской системы должен быть положен рациональный компромисс между обязательной необходимостью развития банковской сферы и потенциалом федерального бюджета. Самую главную потребность в усилении активности коммерческих банков в инвестиционном процессе можно определить, как взаимосвязь эффективного развития банковской системы и экономике в целом.

Значительную роль в снабжении инвестиционного режима играют денежно — кредитные, налоговые, структурные и иные варианты стимулирования инвестиций.

Организационная инфраструктура инвестиций будет становиться все более интернациональной и интегрированной. Она не должна замыкаться на территории государства, или отдельной его части. Чем более разностороннее будет состав такой инфраструктуры, тем полнее она сможет реализовывать возможности государства, инвестиционных технологий и привлекать ресурсы на более удобных и выгодных условиях для развития экономики страны.

1. Антикризисное управление предприятиями и банками: учеб. практ. пособие. М.: Дело, 2010. Бабанов В. В.

2. Инвестиционная деятельность: учебное пособие; Николаев М. А., 2014г.

3. Управление рисками инвестирования для начинающих; Захаров И., 2013г.

4. Гражданский кодекс Российской Федерации. М.: Юридическая литература, 2007.

5. Деньги и кредит, Рябинина Л. Н., 2014.

Основные термины (генерируются автоматически): инвестиционная деятельность, банк, инвестиционная политика, банковская система, реальный сектор экономики, банковская система России, большая часть, международное сотрудничество, участие банков, экономическое развитие.

Похожие статьи

Инвестиционная деятельность российских банков и проблемы.

банк, банковская инвестиционная деятельность, Банк России, бумага, млрд, проектное финансирование, проблема осуществления, инвестиционная деятельность банков, инвестиционная деятельность.

Инвестиционная деятельность коммерческих банков: понятие.

В статье рассмотрены подходы к определению сути банковской инвестиционной деятельности; рассмотрены различные классификации её видов; выделено значение инвестиционной банковской деятельности.

Влияние банковской системы Российской Федерации на.

реальный сектор экономики, банковская система, банковский сектор, банк, финансовый кризис, инвестиционный ресурс, реальный сектор, длительное финансирование, рискованная политика, основной капитал.

Анализ влияния коммерческих банков на развитие реального.

реальный сектор экономики, реальный сектор, Сбербанк России, РФ, банк, банковская система, курское отделение, собственный капитал, задача, банковская деятельность.

Формирование эффективной и целенаправленной.

инвестиционная деятельность, инвестиционная политика, Россия, инвестиция, Инвестор, Российская Федерация, российская экономика, инвестиционный климат, банковская система.

Сущность инвестиционной деятельности коммерческого банка

инвестиционная деятельность, инвестиция, банк, инвестиционная политика, бумага, инвестиционная стратегия, инвестиционный портфель, коммерческий банк, инвестиционная деятельность банков, вложение.

Современный взгляд на инвестиционную банковскую.

Инвестиционная банковская операция — система согласованных по целям, месту и времени действий, совершаемая банком (в силу законодательно закрепленной правоспособности).

Тенденции и перспективы развития банковской системы России

− необходимости инвестирования реального сектора экономики. Таким образом, банковская система сегодня — это «проводник» стабилизационной политики государства, что вызывает к ней особый интерес, как к специфической отрасли экономики.

Инновационные пути развития банковского сектора России.

Мировой экономический кризис все сильнее оказывают влияние на развитие России. Западные санкции, введенные против Российской Федерации, только усугубляют ее экономическое положения.

Источник https://otherreferats.allbest.ru/bank/00983157_0.html

Источник https://smart-lab.ru/blog/702959.php

Источник https://moluch.ru/archive/88/17306/