Куда инвестировать небольшие суммы денег?

Приступать к инвестициям можно с любой суммой, в том числе есть смысл вложить небольшие деньги. Чем раньше инвестор начнёт покупать прибыльные активы, тем быстрее он сформирует достойный пассивный доход.

Начинать можно даже с 1000 рублей. С этими деньгами уже появляется возможность купить некоторые акции, облигации или инвестировать в ETF. А если накопить 10–15 тысяч, их можно распределить между активами с разным уровнем риска и доходности.

В дальнейшем можно выделять небольшие суммы из зарплаты и докупать новые инструменты. Со временем это позволит сформировать полноценный инвестиционный портфель. Доход может составить 5–15% за 12 месяцев. Эта цифра сильно зависит от выбранных инструментов. При грамотном вложении она может увеличиться в разы.

Кроме стартового капитала и доходности, на итоговую сумму также влияют реинвестиции — повторное вложение полученной прибыли.

Например, при вложенных 20 000 рублей и 15% годовой доходности инвестор получит 3000 рублей пассивного дохода. Эту прибыль тоже можно использовать для вложений, и на следующий год доход уже будет начисляться на 23 000 рублей.

Так, путём накоплений, реинвестирования и грамотной работы с активами можно дойти до серьёзных сумм.

Во что можно инвестировать небольшую сумму

При небольшом стартовом капитале для получения прибыли можно использовать: банковские вклады, ценные бумаги, ETF и другие варианты.

Банковские вклады

Это один из наиболее популярных способов сохранения и увеличения капитала. Его основное преимущество — низкий риск потерять деньги. Чтобы этого не произошло, лучше открывать депозитный счёт в надёжном банке.

Если инвестор досрочно закрывает банковский вклад, он получает свои деньги по ставке до востребования. Тело депозита при любых условиях сохраняется. Такие условия делают вклады очень надёжным инвестиционным инструментом.

К минусам депозитов можно отнести низкий процент годовой прибыли. Чтобы перекрыть инфляцию и что-то заработать, нужно тщательно изучать программы и разные предложения банков.

вклады до востребования имеют сниженную процентную ставку;

более высокую доходность можно получить по программам, согласно условиям которых запрещено снятие средств на протяжении всего периода вложений.

Альфа-Банк предлагает такие варианты вкладов:

«Альфа-Счёт». По условиям программы можно снимать деньги в любое время. Открыть депозит можно на любую сумму, а процентная ставка составляет 7% годовых.

«Альфа-Вклад». В этом случае клиент выбирает сумму и срок действия депозита при заключении договора. Минимальный вклад — от 10 000 рублей, доход — 7,5% годовых.

Чтобы заработать на депозите как можно больше, нужно:

выбрать подходящую программу;

не закрывать вклад раньше установленного срока.

Чем больше сумма и дольше срок размещения, тем выше итоговая прибыль.

Облигации

Ещё один способ инвестировать небольшие деньги — купить облигации. К преимуществам этого вида ценных бумаг относятся:

Высокая ликвидность. Эти активы легко продать по рыночной цене в любой момент.

Низкий уровень риска. Инвестиции в облигации — одни из самых безопасных, но важно обращать внимание на надёжность эмитента.

Стабильный уровень доходности. Если курс акций может быстро уходить вверх и потом опускаться на ценовое дно, то облигации имеют меньшую волатильность. То есть инвестор может более точно прогнозировать свои доходы через определённое время.

Более выгодные проценты в сравнении с банковскими вкладами. Хорошая альтернатива депозитам.

Большой выбор предложений. Можно найти облигации с разными сроками, уровнем надёжности и прибыльности.

Низкий уровень доходности в сравнении с акциями. Облигации — это инструмент скорее для защиты средств, чем для заработка.

Отсутствует страхование капитала. Даже если инвестор вложит деньги в ОФЗ, при высокой инфляции он не компенсирует потери от обесценивания государственных бумаг.

Облигации хороши для формирования надёжной финансовой подушки. Доход будет небольшим, но зато он не исчезнет внезапно, как это может случиться с акциями.

По таким активам может быть разная доходность:

средняя доходность сравнительно прибыльных облигаций составляет 10% годовых;

можно встретить достаточно предложений, где указывается 5–9%;

есть варианты с показателем в 12,5% и выше.

На рынке можно найти большое количество облигаций по средней цене около 1000 рублей за штуку.

От заявленной прибыли нужно отнимать процент инфляции, чтобы получить реальную доходность активов.

Эмитентом облигаций может выступать:

орган местного самоуправления;

юридическое лицо (компания).

Самыми надёжными являются ОФЗ — облигации федерального займа, то есть государственные. Наиболее прибыльные — корпоративные. Чтобы снизить риск отрицательной переоценки облигаций, лучше покупать те, что имеют срок погашения до 3-х лет.

Акции

Сам принцип заработка на акциях сводится к их покупке и продаже по выгодной цене или к получению дивидендов за удержание активов в своём портфеле.

В акции тоже можно инвестировать маленькие суммы денег. Даже если актив стоит 1 доллар, но имеет потенциал роста, его можно использовать. Накапливая прибыль, инвестор со временем получит доступ к более дорогим инструментам.

Акции могут давать разный процент прибыли или убытка в год. Поэтому, если опыта в работе с фондовым рынком нет, особенно важно изучать аналитику и рейтинги известных изданий, специализирующихся на теме финансов.

При маленьком стартовом капитале есть смысл купить бумаги нескольких недооценённых компаний. Недооценёнными считаются акции, которые объективно должны стоить больше текущего курса. Если эмитент покажет хорошее развитие, рост цены его активов может быть сильным — десятки процентов за год и выше.

Для успешной работы с акциями придётся изучать большое количество информации. При небольших вложениях старт будет медленным, но грамотная работа с рынком в перспективе позволит ощутимо увеличить капитал.

Также можно попробовать торговать фьючерсом на индекс РТС (Мосбиржа). Это волатильный инструмент, с которого многие начинают. Для старта будет достаточно 10 тысяч рублей.

Основной плюс акций заключается в широком выборе активов со значительным потенциалом роста. Минус в том, что при неправильном подходе повышается риск потери денег.

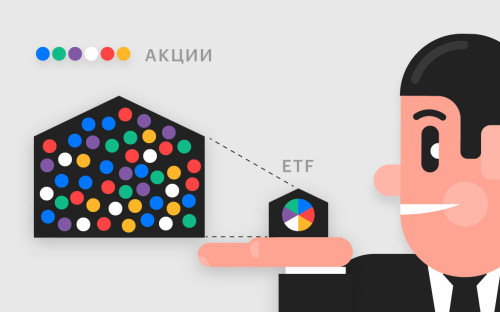

Этот термин используется для обозначения акций инвестиционных фондов, которыми можно торговать, как обычными ценными бумагами. Они присутствуют на биржах, имеют свою волатильность и дивиденды. Покупая такой инструмент, инвестор приобретает долю прибыли от целого набора акций. Это выгодно и надёжно.

Фонд-эмитент может вкладывать деньги в разные инвестиционные инструменты:

Куда вложить 1000 рублей

Хочу инвестировать 1000 рублей и заработать денег?

Сколько, сколько? Я не ослышался? Может это опечатка? 100 тысяч или хотя бы десять? Точно рублей? Может долларов?

Всего одну тысячу? Десять сотен? Смешно. Сумма мизерная. Куда ее вложишь? Для инвестиций нужно минимум несколько десятков тысяч. Это нереально.

Одно из главных заблуждений людей — для начала инвестиций нужно много денег. Была бы у меня серьезная сумма, тогда и вкладывал куда-нибудь. А так.

Но не все же начинали с миллионов. С малого доросли до большого.

Итак, куда можно вложить всего 1 тысячу рублей. И при этом еще и получить прибыль.

Что может дать 1 000 рублей?

Сама по себе прибыль, от однажды вложенной тысячи, не сделает вас миллионером. Но .

Можно добиться кое-каких успехов, если привлечь на свою сторону 3 фактора:

- время;

- регулярность;

- реинвестирование.

Ежемесячно вкладывать хотя бы по 1 000 рублей в течение длительного времени. Весь получаемый доход направлять обратно, чтобы на него капала новая прибыль. И так по кругу.

На первый взгляд все равно это не серьезно. А давайте подсчитаем, какой капитал можно сформировать при разной доходности и сроках. Ежемесячно откладывая по 1 тысяче.

| Срок инвестирования | Накопленный капитал, руб / Годовая доходность, % | |||

| 5% | 10% | 15% | 20% | |

| 5 лет | 69 000 | 80 000 | 93 000 | 107 000 |

| 10 лет | 158 000 | 210 000 | 280 000 | 374 000 |

| 15 лет | 271 000 | 420 000 | 656 000 | 1 037 000 |

| 20 лет | 416 000 | 756 000 | 1400 000 | 2 700 000 |

| 25 лет | 600 000 | 1 300 000 | 2 940 000 | 6 800 000 |

Ок. Пусть будет так. И куда можно пристроить такую небольшую сумму?

Варианты вложений можно разделить на 2 категории:

- классические инвестиции;

- модные темы (обычно через интернет).

Вложения в интернете? Хм.

Что нам предлагают в сети?

Различные финансовые Хайпы и Пирамиды.

Порог входа от нескольких сотен рублей.

Можно ли на этом заработать? Можно. Но с таким же успехом можно все потерять.

Я несколько лет назад «баловался» инвестициями в Хайпы. Был что называется в теме.

За 3 года, после череды заработка и потерь я завязал. Стратегии, тактики и прочие хитрости в Хайпах, перестают работать. Появляющиеся новые проекты устроены на генерацию прибыли их создателям. Плюс еще зарабатывают блогеры и прочие деятели, привлекающие «новое мясо» и их деньги. Псевдо-инвесторы в подавляющем большинстве теряют деньги.

Плюсы. Высокие потенциальный заработок. От 10-20 до 50-200% в месяц.

Минусы. Огромные риски слить все деньги буквально за пару дней-недель.

ПАММ-счета.

Смысл инвестиций — есть люди, которые торгуют на рынке Форекс. Они собирают деньги инвесторов в кучу и извлекают прибыль от валютных спекуляций.

Порог входа начинается обычно от 10 долларов или 500-1000 рублей.

За свои услуги они хотят часть будущей прибыли. От 20 до 50%.

Сколько можно заработать на ПАММ счетах? В зависимости от агрессивности, стратегии и опыта управляющего годовая доходность может варьироваться от 10-20 до 50-100%.

По сути, вы инвестируете не в сам рынок Форекс, а в знания управляющего. И вот тут проблема.

Открыть ПАММ-счет может любой человек. И начать привлекать деньги.

Но будет ли он успешен в будущем? Никто не знает. Торговля на валютном рынке сопряжена с огромными рисками. Плечо 1 к 100, 1 к 500. Маленькая оплошность и счет инвестора будет полностью слит.

Мой опыт. 2 года инвестиций в ПАММ-счета. При тщательном выборе только надежных управляющих. С адекватными стратегиями. Постоянными стрессами при просадках счета на несколько десятков процентов. Использования диверсификации (несколько ПАММ в портфеле).

В итоге удалось получить доходность чуть выше банковского депозита.

Плюсы. Потенциальная доходность высокая.

Минусы. Высокие риски: торговля с плечом, выбор управляющего, потеря значительной части капитала.

В этот список можно внести миллион различных способов вложить потерять небольшие деньги. От криптовалют, краудфандинга до онлайн-займов и прочей «высокодоходной» шняги.

Главный критерий по которому они отнесены к шлаку (по моему мнению) — это неторговые риски. Деятельность практически не регулируется государством. Нет четкой прописанной структуры выстраивания финансовых отношений. И любая собака может кинуть тебя на деньги. И ты ничего не сможешь сделать. Только стоять в стороне и молча глотать обиду и подсчитывать потери.

У кого-то может быть другое мнение, отличное от моего. Но мне по душе больше .

Классические инвестиции

Это то, куда инвестируют люди по всему миру. В течение столетий. От миллионеров-миллиардеров до нищебродов с 1 тысячей рублей. ))))

Куда отнести (вложить) свой небольшой капитал?

Первое что приходит на ум — это конечно же банковские депозиты. Практически у каждого банка есть возможность открыть вклад с 1 000 рублей. Прибыль будет небольшая. Но и рисков практически никаких.

Вам заранее будет известно, сколько вы точно заработаете к конкретной дате.

Плюсы. Гарантированная доходность.

Минусы. Низкая доходность. Больше подходит для защиты от инфляции.

ОМС

ОМС или обезличенные счета — возможность вложиться в драгоценные металлы.

Великолепная четверка, которую предлагают банки:

- золото;

- серебро;

- платина;

- палладий.

Торговля идет в граммах. Золото купить не удастся (стоит несколько тысяч за грамм). На нашу несчастную тысячу доступно только серебро.

Как это работает?

Очень похоже на вклад в банке. Вы покупаете кусочек металла. За вами закрепляется определенное количество грамм. Стоимость зависит от мировых котировок. Если они увеличиваются, вы получаете доход. Падают — убыток.

В отличии от вкладов, здесь нет никакой гарантированной доходности. Никаких начислений процентов за использование капитала.

Представьте, что вы просто отдали в банк на бесплатное хранение золотой слиток.

Доходно ли это? Обычно драгоценные металлы (в первую очередь золото) растут в кризисные и неспокойные времена. Плюс дорожают в среднем на величину инфляции.

Золото хорошо защищает от обесценивания национальной валюты. Это хорошо ощутили на себе люди, купившие граммы до 2013 года и заработавшие более 100% прибыли (когда доллар улетел с 30 до 70 рублей).

Плюсы: Легко купить и продать по курсу банка. Защита от инфляции и обесценивания рубля. Потенциальный доход — средний.

Минусы. Нет гарантированной доходности. Высокие спреды (комиссии за покупку-продажу) у банков.

Фондовый рынок

Начинающим инвесторам доступны акции, облигации и ETF. Чтобы получить возможность покупки ценных бумаг, нужен доступ на биржу. Ее предоставляют брокеры.

Нам нужны брокеры у которых отсутствует минимальная плата за вход (может составлять от нескольких десятков тысяч рублей) и нет обязательной месячной платы за ведение счета (100-300 рублей).

Сам брокерский счет открывается в течение 2-3 дней. Некоторые брокеры разрешают открывать счет онлайн. Без посещения офиса.

После всех процедур открытия и пополнения счета можно вкладывать деньги и покупать ценные бумаги.

Облигации. Инструмент с фиксированной доходностью, в виде купонов.

Стандартная стоимость одной облигации (совпадение?) — 1 тысяча рублей.

Есть бумаги за меньшие деньги: 300-500 рублей. В том числе облигации с амортизацией долга.

Доходность повыше банковских вкладов. А надежность . если брать бумаги государственных и крупных компаний, однозначно да.

Если сравнить проценты по вкладу и облигации Сбербанка, то у последних доходность будет выше процентов так на 20-30%.

Плюсы. стабильная доходность превышающая инфляцию. Требуемые знания минимальные.

Минусы. Необходимо учитывать риски, присущие облигациям.

Акции. В пределах 1 000 рублей список будет невелик. Акции обычно торгуются лотами (пакет из 10-100 бумаг стоит в среднем 3-5 тысяч). Но что-то будет доступно. Например, акции ВТБ.

Доходность формируется за счет роста стоимости акций и дивидендов.

Инвестиции в акции считаются одним из самых прибыльных.

Плюсы. Высокая потенциальная доходность. Получение денег в виде дивидендов.

Минусы. Риски просадок. Требуются знания по отбору ценных бумаг.

ETF. Пул из акций различных компаний упакованных в одну ценную бумагу. Обычно ETF повторяют какой-нибудь фондовый индекс: Московской биржи, S&P 500. Покупая один ETF вы одновременно получаете несколько десятков и даже сотен компаний.

Ценник составляет в пределах 1-5 тысячи рублей.

Подходит как альтернатива покупки отдельных акций для начинающих инвесторов.

Кстати, на бирже можно купить ETF на золото. 1 000 рублей точно хватит.

ETF есть не только на акции, но и на облигации, фонды денежного рынка (аналог вкладов).

Плюсы. За небольшие деньги можно вложиться в различные экономики мира. Либо купить несколько облигаций в одном флаконе. Нет необходимости разбираться и анализировать отдельные ценные бумаги.

Минусы. Большое количество ценных бумаг в составе ETF дает среднерыночную доходность. Не рассчитывайте на баснословные десятки процентов прибыли в год. Хорошей доходностью будет считаться результат в 10-15% в год. Инвестиции в акции относятся к долгосрочным. Минимальный рекомендованный срок от 3-5 лет.

Паевые инвестиционные фонды или ПИФ работают по принципу близкому к ETF.

Собираются деньги пайщиков. Капитал вкладывается в активы, согласно стратегии управляющего. Каждому члену ПИФ выделяется доля (пай) пропорционально внесенными деньгам.

И все. Если управление будет успешным, стоимость пая (и ваша прибыль) будет увеличиваться.

Потенциальная доходность зависит от стратегии фонда, умения и опыта управляющих и . комиссий ПИФ.

Купить можно напрямую в управляющей компании. Некоторые фонды (БПИФ) торгуются на бирже.

Плюсы. Деньгами управляют профессионалы. Широкий выбор стратегий инвестирования.

Минусы. Высокие издержки. Зависимость от человеческого фактора (ошибок управляющего).

Подводя итоги

Как минимум на тысячу, доступны пол-десятка вариантов вложений. Самое интересное, что ваша процентная доходность от инвестиций небольшой суммы, будет аналогична прибыли крупнейших инвесторов, обладающих миллионными капиталами.

Дивиденды, купоны по облигациям, рост курсовой стоимости ценных бумаг — он для всех одинаковый.

Положены по облигациям выплаты купона 100 рублей — все и будут его получать. Независимо от количество купленных бумаг. Просто кто-то получит сразу несколько миллионов прибыли, другой несколько сотен тысяч, а третий несколько сотен или просто рублей.

Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Не только миллионеры могут быть инвесторами. Покупать ценные бумаги можно и на ₽1–2 тыс. Главное — быть последовательным и регулярным. Мы узнали у экспертов, во что можно вложить деньги, если у вас не много средств

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды , на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации , становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды ( ПИФ ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Источник https://alfabank.ru/help/articles/investments/kuda-investirovat-nebolshie-summy-deneg/

Источник https://vse-dengy.ru/kuda-vlozhit-1000-rubley.html

Источник https://quote.rbc.ru/news/article/5f58e0ed9a79477f87b2ebd3