Как взять ипотеку с плохой кредитной историей в 2022 году

Достоверную информацию о любом заемщике в 2022 году банки получают из бюро кредитных историй (БКИ). Это частные организации, которые уполномочены принимать и хранить факты о всех кредитах, выданных в России. Ипотека не исключение. Поэтому если намерены взять крупный займ на приобретение жилья, сотрудники банка обязательно разошлю запросы по БКИ, чтобы оценить добросовестность и кредитную нагрузку на клиента.

Если у человека были просрочки платежей, до сих пор висят непогашенные вовремя займы, такое положение дел называют плохой кредитной историей. Но что если неблагонадежная репутация клиента совпала с его намерением взять ипотеку?

Пошаговая инструкция по получению ипотеки с плохой кредитной историей

Вместе с экспертом по недвижимости мы подготовили пошаговую инструкцию и советы, как взять ипотеку с плохой кредитной историей в 2022 году.

Самостоятельно проанализируйте свой портрет-заемщика

Понятно, что менеджеры банка сделают это более профессионально. К тому же обо всех тонкостях вам все равно не расскажут. Во внутренних документах любого финансового учреждения прописаны четкие критерии, кому какой кредит или ипотеку, на какой срок, какую сумму безопасно выдавать.

Некоторые заемщики опрометчиво приписывают себе статус человека с плохой кредитной историей. На самом деле, нет единого утвержденного портрета неблагонадежного заемщика. Все из-за разного уровня политики рисков, на которую идут банки.

Для одних клиент, который хотя бы раз не вовремя сделал платеж, будет считаться неблагонадежным. Другие готовы закрыть глаза и на более серьезные проступки. Разумеется, при условии, что человек исправил ситуацию.

Поэтому первым делом разошлите запросы в бюро кредитных историй. Вот инструкция, как это правильно сделать.

1. На сайте «Госуслуги» в разделе «Налоги и финансы» есть вкладка «Сведения о бюро кредитных историй». Это Центральный каталог Центробанка. Заказывайте услугу и в ответ вам придет список организаций, где хранятся ваши данные. Напоминаем, это частные структуры — так определено законом.

2. После этого найдите через поисковик сайт вашего бюро и сделайте запрос к ним. Обычно функция в свободном доступе на главной странице. Дважды в год информацию можно получить бесплатно.

3. Ответ занимает пару минут, так как формируется автоматически.

Теперь, когда вы достоверно владеете информацией о своей кредитной истории, запросите у работодателя справку 2-НДФЛ. В ней указан ваш доход за минувший год. При выдаче ипотеки банки отдают предпочтение людям старше 21 года, которые работают на одном месте не менее полугода и имеют стабильный доход.

Дополнит ваш портрет отсутствие в базе судебных приставов. Она называется банк данных исполнительных производств. Проверить себя можно на сайте ведомства.

Выберите банк и программу кредитования

Тут все просто. Изучите предложения банков, у которых среди кредитных продуктов есть ипотека. Помните, что финансовые учреждения всегда завлекают клиентов ставками «от …. %». Для человека с плохой кредитной историей она однозначно будет выше на пару пунктов, плюс — повышенная цена страховых полисов.

Соберите документы

Для оформления ипотеки потребуются паспорт, второй документ, удостоверяющий личность, например, водительское удостоверение. В зависимости от банка и программы могут понадобиться: копия трудовой книжки, справка о доходах, свидетельство о браке или рождении детей, СНИЛС или военный билет.

Подайте заявку

И ожидайте решения банка. Если вы зарплатный клиент финучреждения или держите в нем счет, то велика вероятность, что процесс займет один-два дня. В остальных случаях решения можно ожидать до двух недель.

Советы экспертов

— Низкий уровень инфляции и снижение ставки Центробанка заставили многие кредитные организации пересмотреть условия выдачи займов в сторону смягчения. Однако ипотечное кредитование такие послабления не коснулись. Для гарантированного одобрения банком ипотечного кредита по-прежнему требуется хорошая кредитная история. В противном случае вероятность отказа велика, — рассказывает эксперт по недвижимости федеральной компании «Полезные люди» Артем Скутин.

При этом собеседник призывает не отчаиваться. Исправить портрет все желающие взять ипотеку могут несколькими способами:

- Открыть кредитную карту в крупном банке, активно использовать средства на покупки в течение месяца, а затем своевременно возвращать их. «Примерное поведение» не должно быть одноразовой акцией. Пользоваться картой нужно постоянно.

- Воспользоваться специальной программой от банка по кредитованию на ограниченное время с соблюдением условий. Подробности узнавайте у менеджеров банка.

- Если банки кредиты не дают, то микрофинансовые организации более лояльны к клиентам. У них можно взять несколько микрозаймов на короткий срок и вовремя вернуть их. При этом они также передают данные в бюро кредитных историй.

- Вариантом небольшого займа может быть кредит на покупку, например, бытовой техники. По нему нужно также вовремя рассчитаться. Только не стоит перекрывать его тут же в следующем месяце. Это не будет плюсом. Важно показать банку, что вы выдерживаете график платежей.

Президент подписал закон об ипотечных каникулах. Кто сможет рассчитывать на отсрочку платежа и на каких условиях?

— Открытость в общении с банками — один из факторов, который влияет на результат при получении ипотеки человеком с плохой кредитной историей. Если у вас возникли сложности по другим кредитам, не стесняйтесь обращаться за помощью к компетентным сотрудникам. Всегда вовремя сообщайте, что не сможете заплатить. Как правило, менеджеры охотно идут навстречу клиентам и помогают заранее решить проблемы, пока они не повлияли на характеристику кредитной истории, — отмечает Артем Скутин.

Ипотеку сложно получить тем, кто игнорирует попытки банков урегулировать ситуацию с просроченными платежами, намеренно не идет на контакт с сотрудниками. Сложно получить одобрение, если уровень дохода ниже среднего по региону. Банк вправе усомниться в платежеспособности клиента. Точная сумма доходов, достаточная для одобрения ипотеки, индивидуальна.

Популярные вопросы и ответы

Какие банки выдают ипотеку с плохой кредитной историей?

— Часто можно встретить совет: не дали ипотеку в одном банке, попробуйте другой. А потом и третий, и четвертый… Конечно, шанс положительного решения есть. Но не думайте, что другой банк не узнает о вашей кредитной истории. База данных по заемщикам общая. Проверку кандидата всегда проводят тщательно. Вместо того, чтобы подавать заявки во все банки подряд, стоит приложить максимум усилий для улучшения своей кредитной истории и повышения дохода. Тогда шансы на получение ипотеки заметно возрастут, — отвечает эксперт по недвижимости федеральной компании «Полезные люди» Артем Скутин.

— Откровенно негативная кредитная история гарантированно закрывает заемщику двери не только в любой банк, но и лишает его права выбора рынка жилья. Ни первичный, ни вторичный жилфонд в таком случае для приобретения не доступен. Работайте над улучшением кредитной истории, — говорит наш эксперт.

Если вы просрочили платежи по ипотеке. Советы

Считается, что ипотечные заемщики – самые дисциплинированные клиенты банков. Взять ипотеку решится не каждый, а если решится, хорошенько подумает. Тем не менее, по данным Центробанка России, к концу прошлого года общая сумма ипотечной задолженности заемщиков в нашей стране приблизилась к 7,6 трлн рублей!

Сейчас, когда заемщик может подтвердить факт трудной жизненной ситуации документально, он получает ипотечные каникулы, то есть отсрочку оплаты по ипотеке. Но если документально затруднения не подтвердить, а коллекторы грозятся отобрать залоговое имущество?

Банк как профессиональный взыскатель

Просрочка по ипотеке портит кредитную историю заемщика. Пени и штрафы за просроченный платеж все равно рано или поздно придется вносить. Основной риск должника – он может лишиться недвижимости.

Фото: ok.ru

Если ипотечник не платит, сотрудники банка сами звонят по телефону своему заемщику и пытаются «заставить» его платить. Затем договоры займов с просроченной задолженностью свыше 90 дней банки передают на взыскание коллекторам.

В конце концов, если ничего не помогло, банк продает ипотечную недвижимость и забирает деньги, закрывая тем самым долг своего клиента.

Должников после этого выпишут без нового адреса и выселят,даже если это единственная недвижимость. Прописка детей при продаже – не помеха. И будет подобная процедура законной. Банк не нарушит чьи-то права (Закон № 5-КГ18-65).

Когда язык подвешен

Один мой приятель купил квартиру в ипотеку на 20 лет. Четыре года ипотечные платежи вносил в срок. Но несколько месяцев был без работы. Точнее, официально он работал, но деньги работодатель ему не платил. Мой приятель юрист, и заработки в его компании зависят от того, выигрывает она дело в суде или проигрывает.

Не платил он проценты по кредиту два месяца. Из банка стали звонить каждый день: «Если вы не заплатите в этом месяце, мы будем вынуждены обратиться в суд».

«А я подам встречный иск за то, что вы начисляли мне незаконные штрафы и пенни. Эту сумму спишут в суде», – парировал мой приятель-юрист.

Так продолжалось еще месяца два. Потом ему начали звонить коллекторы, угрожать, что отнимут машину и дачу. Юрист просто перестал отвечать на телефонные звонки и снял комнату в другом районе.

Фото: rtvi.com

Вскоре должник получил зарплату и продолжил выплачивать банку кредит. А вместе с ним – набежавшие за время просрочки штрафы и пени.

То есть он только усложнил себе жизнь. Хотя он-то уж умел разговаривать с кредиторами. Язык у моего знакомого был, что называется, подвешен.

Что делать?

Специалисты советуют обязательно сообщать о своих финансовых трудностях банку. Возможно, он предоставит кредитные каникулы. То есть заемщик какое-то время сможет не гасить основной долг и выплачивать только проценты. А это сократит размер платежа по кредиту.

Если доход на новом месте работы оказался ниже, чем на предыдущем, банк пойдет на реструктуризацию и снижение размера ежемесячного платежа.

Его сумма не должна быть ниже месячных процентов на оставшийся основной долг. Иначе основной долг будет расти, что не выгодно ни клиенту, ни банку.

Что делать, если нечем платить за ипотеку?

Зачастую при возникновении финансовых трудностей заемщик просто не может выполнять свои обязательства по погашению ипотеки в полном объеме. Рассказываем, как нужно действовать в подобных ситуациях и с помощью каких способов можно безболезненно урегулировать задолженность.

Что будет, если заёмщик перестанет вносить платежи по ипотеке?

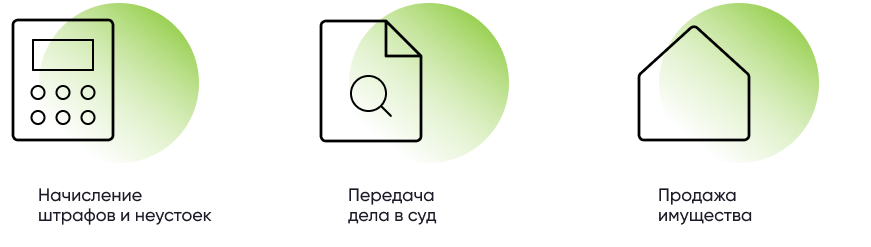

Стандартный порядок работы с должниками включает следующие этапы:

Этап 1. Банк начисляет штрафы и неустойки, предусмотренные ипотечным договором. Параллельно в работу включается служба по работе с проблемной задолженностью, которая есть в каждом банке. Сотрудники обычно уведомляют должника о сумме просроченного платежа и уточняют у него примерную дату погашения;

Этап 2. Передача дела в суд. Если ситуация не меняется, банк может уступить права требования другой организации или обратиться в суд. Передача долга другому кредитору возможна лишь в том случае, если такой пункт указан в договоре.

Причины обращения банка в суд также должны быть описаны в соглашении. Это может быть отсутствие платежей в течение нескольких месяцев или наличие нескольких просрочек в течение года;

Этап 3. Продажа недвижимости с торгов. Как только решение суда о взыскании долга вступает в силу, банк передает исполнительный лист в службу судебных приставов. Сначала долги списываются со счетов заёмщика, и, если этой суммы недостаточно для погашения, недвижимость выставляется на торги.

Можно ли договориться с банком без суда?

При своевременном обращении в кредитную организацию заемщик может урегулировать вопрос напрямую с банком. Это позволит сохранить залоговую недвижимость и избежать штрафов. Следует как можно раньше уведомить кредитора о возникновении финансовых трудностей и подтвердить свои слова документами.

В таких ситуациях нужно обращаться в банк еще до появления первой просрочки или хотя бы в первый месяц после пропуска платежа.

Причины отсутствия платежей должны быть обоснованы. Например, человек попал под сокращение, серьезно заболел или его работодатель сильно урезал зарплату. Появление ребенка в семье тоже может стать смягчающим обстоятельством. А вот если заемщик просто перестал платить, долгое время не выходил на связь и не смог предъявить документы о своей неплатежеспособности, то в этом случае на компромиссное решение рассчитывать не стоит.

В остальных случаях банк, как правило, готов пойти навстречу. Заемщикам, оказавшимся в сложной жизненной ситуации, предлагаются следующие варианты решения проблемы:

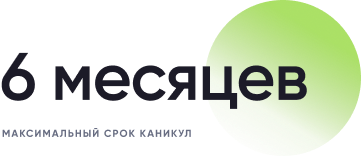

Кто может воспользоваться ипотечными каникулами?

Заемщики, которые оказались в сложной жизненной ситуации, могут получить отсрочку по ипотечным выплатам или договориться с банком о временном снижении суммы платежа. Максимальный срок ипотечных каникул составляет 6 месяцев.

Обстоятельства, при которых заемщику полагается данная льгота, определены в законе ? ФЗ от 01.05.2019 N 76-ФЗ . К ним относятся:

- Потеря работы;

- Получение инвалидности I и II группы;

- Нахождение на больничном более 2 месяцев подряд;

- Снижение ежемесячного дохода более чем на 30%;

- Увеличение числа иждивенцев и снижение дохода более чем на 20%.

Ипотечными каникулами можно воспользоваться только один раз. При этом жилье, оформленное в ипотеку, должно быть единственным, а сумма кредита не должна превышать 15 млн рублей.

Заявление на оформление каникул подается в банк, где оформлен ипотечный кредит. К заявке нужно приложить выписку из ЕГРН и документы-основания (например, справку о доходах или лист нетрудоспособности).

В каких случаях банк может предложить реструктуризацию ипотеки?

Этот вариант предлагается в том случае, если оформление ипотечных каникул невозможно по каким-либо причинам или улучшение жизненной ситуации не предвидится даже после предоставления отсрочки.

Под реструктуризацией понимается пересмотр первоначальных условий кредитования. Новый порядок погашения ипотеки обговаривается с каждым клиентом индивидуально. К примеру, банк может снизить размер ежемесячного платежа за счёт увеличения срока кредита или предоставить льготный период, в течение которого необходимо погашать только начисленные проценты.

В отличие от ипотечных каникул, сведения о реструктуризации вносятся в кредитное досье должника и негативно отражаются на его кредитной истории. Однако в случае бездействия заемщик может лишиться жилья, поэтому данный способ решения проблемы лучше, чем односторонний отказ от выплат

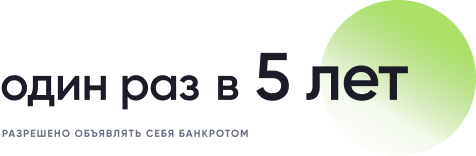

Могу ли я объявить себя банкротом и избавиться от долга по ипотеке?

Это возможно, однако процедура банкротства является крайне нежелательным способом избавления от долгов. Все движимое и недвижимое имущество банкрота подвергается описи и выставляется на торги. Если вырученных средств окажется недостаточно для того, чтобы рассчитаться со всеми кредиторами, то долги будут списаны в полном объеме.

Если общая сумма задолженности составляет от 50 до 500 тысяч рублей, заемщик может объявить себя банкротом без суда, подав соответствующее заявление в МФЦ. При сумме долга от 500 тысяч рублей процедура банкротства оформляется только в судебном порядке.

Как избежать финансовых трудностей, связанных с оплатой ипотеки?

Чтобы обезопасить себя от неподъемных финансовых обязательств, этим вопросом нужно озаботиться еще до оформления ипотеки. Во-первых, рекомендуется создать финансовую подушку безопасности в размере 3-6 ежемесячных заработков. Это позволит своевременно погашать задолженность во время поиска новой работы в случае потери дохода.

Во-вторых, перед оформлением кредита нужно распланировать бюджет и понять, какой процент от доходов семьи будут занимать выплаты по ипотеке. Лучше, если данный показатель не будет превышать 30%. Премии и прочие виды бонусов в расчет принимать не стоит, так как работодатель может перестать их выплачивать.

Еще один способ обезопасить себя — оформление страхования жизни и здоровья. При наличии полиса заемщик будет освобожден от обязательств в случае утраты трудоспособности. Некоторые банки также предлагают оформить страховку от недобровольной потери работы.

Источник https://www.kp.ru/putevoditel/ipoteka/kak-vzyat-ipoteku-s-plokhoj-kreditnoj-istoriej/

Источник https://www.mirkvartir.ru/journal/assistant/2020/06/10/esli-vy/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/chto-delat-esli-nechem-platit-za-ipoteku/