Ипотечный кредит по программе Молодая семья

Ипотечный кредит молодой семье можно получить, став участником государственной программы помощи молодым семьям, которая дает возможность получить значительную государственную (поддержку) субсидию при покупке жилья.

Суть человечества в продолжение рода, создании идеальной семьи и рождении детей. Когда в ЗАГСе судья ставит печать и провозглашает мужем и женой пару молодых людей создаётся новая ветвь общества. И вот новоиспечённая семья, переступая порог, задаётся первым в новой жизни вопросом «где мы будем жить?», а если молодая семья имеет малолетнего ребёнка или тот вскоре появится, то критичность ситуации зашкаливает.

Благо на это смогли ответить банки, предлагая ипотечную программу молодёжного кредитования «Молодая семья». Итак, что, это и как в неё попасть. Для начала супругам должно быть меньше 35 лет, семья должна стоять в очереди на улучшение условий жилья (для тех, у кого нет льгот или непригодные для жилья условия), для этого необходимо будет также собрать документы из ЖЭКа, БТИ и документы подтверждающие личность заемщиков (паспорт, свидетельство о рождении). Нужно учитывать, что полагается по 21 квадрату на каждого члена семьи, а также 10 квадратов на семью в целом дополнительно. Далее будущим заемщикам за ручку прийти в банк с полным пакетом документов, и ждать решения банка на предоставление кредитования.

Ипотека в первую очередь имеет свой первый взнос от заёмщика, а именно от 6% от тела кредита. Процентная ставка по кредиту составляет 3% годовых выплат и, если есть дети — 0%. Особенность программы ипотечного кредитования для молодой семьи в том, что государством предоставляется частичное погашение кредита. А именно если в семье двое детей, то субсидия погашения кредита составляет 25% от стоимости кредита, при наличии трех детей в молодой семье субсидия возрастает до 50%.

Так как банки практически всегда идут навстречу заёмщику. Если семья в течение месяца предоставит свидетельство о рождении ребёнка, то банк начнёт перерасчёт годовых выплат с момента его рождения.

Прежде чем оформить сделку с банком, молодой семье необходимо будет определиться с жильём, подготовить документы на покупку. Особенность молодёжной программы в том, что, взять кредит молодая семья может только в определённом новострое, утверждённом Министерством регионального строительства. При этом дом должен быть практически построенным. Перечень домов, попадающих под молодёжную ипотеку, можно найти на сайте Фонда содействия молодёжному жилищному строительству.

После всех собранных документов банк проверяет будущее жилье на юридическую возможность купли-продажи, все занимает до недели времени. Обязательным пунктом в оформлении банком ипотеки, это обязательное страхование жилья, притом, что страховую компанию определяет сам заёмщик. Страховая компания, в свою очередь, также проверяет юридическую сторону приобретаемого жилья заёмщиком.

Молодая семья после вышеупомянутых действий и перед заключением договора имеет два дня для ознакомления и подписания договора. Так как практически все банки имеют договор ипотеки, в котором не может быть изменений, то за это время нужно досконально изучить каждый пункт самого договора. Молодёжное кредитование, это долгосрочная ипотека, следовательно, если заёмщику подписываемый договор по каким-либо причинам не будет подходить, то вся работа банка, страховой компании и самого заёмщика не имеет сила. Следовательно, при смене банка или страховой компании, или самого объекта недвижимости, молодой семье придётся повторять все заново, а при наличии детей это может стать большой проблемой.

При оформлении ипотечного кредита для молодой семьи важно знать, что покупка жилья в недостроенном новострое чревата тем, что дом так и не будет сдан. В этом случае, можно рассчитывать на возврат активов от государства в определённом объёме, или оформление кредитных каникул по выплатам в банке.

Данная программа существует относительно недавно, а молодых семей, нуждающихся в жилье гораздо больше. Несмотря на разнообразие в ипотечном кредитовании не все могу себе позволить крупный кредит, именно по этому молодым семьям необходимо намного больше помощи от государства.

В России заработала ипотека на дома для молодежи

С 1 декабря в России официально заработала пилотная программа льготной ипотеки на индивидуальное жилищное строительство (ИЖС) для семей с детьми. Об этом сообщили в институте жилищного развития «Дом. РФ». Ранее ее запуск анонсировал глава госкорпорации Виталий Мутко.

Программа продлится до 1 июля 2021 года. Ожидается, что в ее рамках будет выдано льготных кредитов на 2,2 млрд руб. На субсидии «Дом.РФ» направит 300 млн руб. Рассказываем об условиях и нюансах ипотечной программы для молодежи.

Условия программы

Ставка по новой ипотечной программе — 6,5% на весь срок кредита, который не должен превышать 20 лет. В банке «Дом.РФ» льготный кредит доступен по ставке от 6,1%. Минимальный первоначальный взнос — 20%.

Планируется ограничить суммы кредитов до 12 млн руб. в Москве, Санкт-Петербурге, Московской и Ленинградской областях и до 6 млн руб. в других регионах России.

Кто может получить

Кредит на строительство индивидуального дома смогут получить молодые семьи, в которых возраст одного из заемщиков не достиг 36 лет. При этом родители воспитывают не менее одного ребенка в возрасте не старше 19 лет.

На какой дом дадут ипотеку

Ипотечный кредит по льготной ставке может быть оформлен не только на строящийся индивидуальный жилой дом, но и на завершенный на первичном рынке от застройщика. При этом если гражданином принято решение построить дом самостоятельно, то у него должны быть юридически оформлены отношения с подрядной организацией. Дополнительного залога не требуется.

Зачем нужна программа

Основными причинами недостаточного развития ипотечного кредитования ИЖС является более низкая по сравнению с квартирами ликвидность индивидуальных домов как предметов залога, высокие риски некорректной оценки — сложность выбора объектов-аналогов, высокие издержки контроля целевого использования кредитных средств и качества строительства, а также высокие риски несоблюдения сроков и технологий на этапе строительства. В результате банки предлагают ипотечные программы для индивидуального жилищного строительства, но ставки по кредитам на ИЖС на 2–3 п.п. выше ставок по жилищным кредитам под залог жилья в многоквартирных домах. Программа субсидирования ставок по ипотеке на ИЖС по ставке не выше 6,5% позволит снизить кредитную нагрузку и стимулировать приобретение таких домов.

В феврале 2019 года президент России Владимир Путин призвал разработать доступные финансовые инструменты для поддержки индивидуального жилищного строительства, а условия по ипотечным программа сделать такими же, как для квартир. Для достижения национальной цели по увеличению совокупного ввода жилья до 120 млн кв. м ежегодно необходимо обеспечить рост ввода ИЖС до 40-50 млн кв. м в год (около 400 тыс. домов). Минстрой разработал программу поддержки развития индивидуального жилого строительства и предлагает до 2024 года выделить на нее почти 138 млрд руб.

Потенциальный спрос на индивидуальные дома существенно выше текущих показателей ввода жилья, сообщил ВЦИОМ. По данным социологического исследования, 67% российских семей хотели бы жить в индивидуальном доме (в два раза выше текущего уровня), 20% из них предпочли бы для строительства воспользоваться ипотечным кредитом (8,2 млн семей). При этом каждый пятый россиянин заявил о желании стать фермером.

В России весной 2020 года начала работать льготная сельская ипотека. Главное требование — жилье должно находиться в сельской местности и быть пригодным для проживания, с коммуникациями — электричеством, водоснабжением, канализацией, отоплением. В городах с частным сектором купить дом по этой программе не получится.

Условия программы «Молодая семья»

До 2025 года в России продолжает действовать программа «Молодая семья». С ее помощью можно получить от государства субсидию на приобретение собственного жилья.

Кто может воспользоваться программой?

Чтобы стать участником программы, молодая семья должна соответствовать нескольким условиям:

Оба супруга не старше 35 лет

При этом, следует отметить, что возраст участников программы проверяется два раза – при постановке на учет, а затем при фактическом предоставлении субсидии. Это значит, что если на момент постановки на учет супругам было по 33 года (или одному из них 33 года), а в момент предоставления субсидии стало 36, то в программе они участвовать не смогут;

Граждане, брак которых официально зарегистрирован (наличие брака не является обязательным условием для граждан с детьми);

Достаточный уровень доходов для оформления ипотечного кредита или приобретения жилья по договору купли-продажи

Наличие средств можно подтвердить справкой с работы о получаемых доходах либо справкой из банка о наличии сбережений;

Наличие у членов семьи официального статуса нуждающихся в улучшении жилищных условий.

Также молодыми семьями, имеющими право на получение субсидии в рамках программы, признаются неполные семьи, состоящие из одного родителя не старше 35 лет и одного и более детей.

Какой размер субсидии может получить молодая семья?

Молодая семья может получить 30% (семьи без детей) или 35% (семьи хотя бы с одним ребенком, в том числе неполные семьи) от расчетной стоимости жилья. При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

Какие требования установлены к приобретаемым жилым помещениям?

Таких требований всего три:

- Регион приобретения жилого помещения и выплаты субсидии должны совпадать;

- Жилье не приобретается у близких родственников;

- Площадь жилого помещения должна соответствовать установленным нормам на одного человека.

Какие особенности реализации государственной программы в регионах?

Программа федеральная, однако в каждом регионе условия ее реализации отличаются. Региональное законодательство самостоятельно устанавливает нормативы стоимости жилья для участия в программе, порядок выплаты субсидии вне очереди и самое главное — размер субсидии.

Именно региональные власти устанавливают норматив стоимости квадратного метра жилья в субъекте, на основании которого затем рассчитывается расчетная стоимость, влияющая на размер субсидии.

Также власти субъекта определяют учетную норму жилья, на основании которой семья признается нуждающейся в улучшении жилищных условий. В одном субъекте такая норма может быть 10 кв. м, а в другом — 18 кв. м.

Сколько времени занимает оформление субсидии?

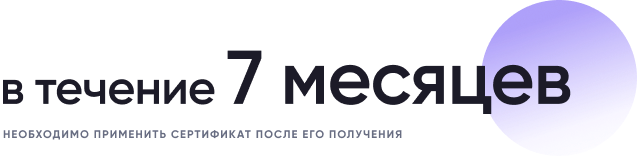

Процедура участия делится на два этапа, на первом этапе молодой семье необходимо собрать пакет документов и встать на учет в качестве нуждающихся в улучшении жилищных условий, на втором этапе необходимо дождаться очереди, получить сертификат на использование субсидии, а также применить его в течение 7 месяцев после получения.

Между постановкой на учет и выдачей сертификата может пройти не один год, поэтому молодой семье рекомендуется вставать на учет как можно раньше. За время ожидания возраст молодой семьи может превысить отметку в 35 лет и принять участие в программе они не смогут.

Как молодой семье оформить субсидию: пошаговая инструкция

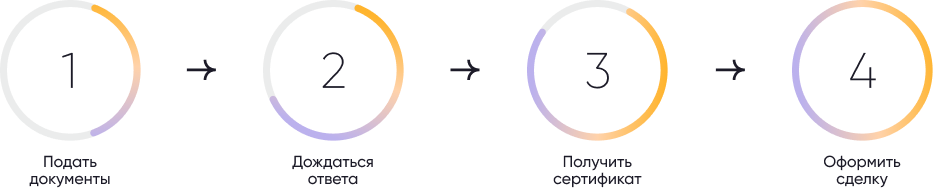

Для участия в государственной программе необходимо:

Шаг 1. Собрать документы (их точный перечень лучше запросить в местной администрации) и обратиться в орган местного самоуправления по месту жительства или управление жилищных отношений при администрации региона. Подать документы также можно через портал «Госуслуги» или МФЦ;

Шаг 2. Дождаться ответа от администрации. В случае положительного решения семья будет включена в список, имеющих право на субсидию

На этом шаге заканчивается первый этап участия в государственной программе. Молодой семье остается ждать своей очереди на получение сертификата на предоставление субсидии. В зависимости от региона срок может составлять от нескольких месяцев до нескольких лет;

Шаг 3. Получить сертификат на субсидию в органе местного самоуправления по месту жительства в бумажном виде или электронной форме через единый портал госуслуг;

Шаг 4. Собрать необходимые документы для оформления сделки по приобретению жилья с использованием сертификата и принести в банк. Обращаем вниманием, что в договоре на приобретение жилья должен быть указан номер сертификата;

Шаг 5. После того как все процедуры пройдены, а документы направлены в банк, остается лишь подождать, когда банк проверит документы и получит средства от администрации и перечислит их застройщику в счет погашения ипотеки молодой семьи.

Где можно увидеть списки получателей субсидии для молодых семей?

Ведение учета заявителей и составление списков претендентов на получение выплаты осуществляется местными органами власти. Поэтому информацию о том, на какой позиции в очереди на получение субсидии находится заявитель, можно получить в местной администрации.

Источник https://www.vbr.ru/banki/help/mortgage/molodaya_sem_ya_v_kredit/

Источник https://realty.rbc.ru/news/5fbf58ab9a79478b86c8f907

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/usloviya-programmy-ipoteka-dlya-molodykh-semey/