Как оформить льготную ипотеку в 2022 году

Одной из функций государства выступает оказание социальной помощи определенным категориям населения. Это проявляется, в том числе, в ипотечном кредитовании. К числу граждан, доходы которых не позволяют им принимать участие в ипотеке на общих условиях, относятся в первую очередь работники бюджетной сферы. Их заработок ощутимо ниже, чем у занятых в коммерческих структурах. Также к числу нуждающихся в улучшении жилищных условий, которые не могут позволить себе ипотечный кредит, относятся многодетные и молодые семьи. Для того чтобы они также получили возможности приобрести собственное жилье было введено такое понятие, как льготная ипотека. Рассмотрим, в чем заключаются особенности такого кредита и кто имеет право претендовать на его получение.

Поиск ипотеки

Льготная ипотека – на какую помощь можно рассчитывать?

Банковские учреждения представляют собой коммерческие организации, которые заинтересованы в первую очередь в получении прибыли. Поэтому основным критерием, на который они обращают внимание в процессе принятия решения о выдаче кредита, является платежеспособность клиента. Принято считать, что размер ежемесячного платежа должен составлять не более чем 40% от дохода, получаемого за этот период.

Работники, занятые в бюджетной сфере, чаще всего не могут похвастаться настолько высокими заработными платами, что особенно чувствуется в крупных городах. Кредит на общих условиях для врачей и для учителей оказывается крайне дорогостоящим, такое жилье они редко могут себе позволить. При таких обстоятельствах ипотека на льготных условиях представляет собой чуть ли не единственной возможностью решить вопрос с жильем.

В рамках социальной ипотеки могут быть представлены следующие льготы:

- частичная оплата стоимости приобретаемого жилья государством (первоначального взноса, основного долга или начисленных процентов);

- предоставление кредита на особых условиях: по сниженной процентной ставке, с минимальным первоначальным взносом или без него, с длительным периодом погашения;

- возможность использования материнского капитала для погашения части кредита.

Также в рамках рассматриваемой инициативы осуществляется продажа готовых квартир по себестоимости. Финансирование на реализацию таких программ поступает как из федерального, так и из местного бюджета.

Каким категориям граждан положена льготная ипотека?

Сведения о том, какие льготы по ипотеке могут быть предложены той или иной категории граждан, прописаны в соответствующих федеральных программах, которые реализуются в 2022 году. Социальная ипотека предусмотрена:

- для бюджетников (учителей, врачей, ученых, военнослужащих);

- для многодетных семей;

- для малоимущих; и прочих.

Однако только наличия того или иного статуса недостаточно. Для того чтобы была предоставлена льготная ипотека с господдержкой необходимо доказать, что есть необходимость в улучшении жилищных условий. В качестве основания может рассматриваться одно из следующих условий:

- сожительство с близкими родственниками;

- проживание в коммунальной или арендуемой квартире при условии отсутствия личной жилплощади;

- проживание в помещении недостаточной площади (менее 18 кв.м. на одного человека) или непригодном для жизни.

При этом если вести речь о льготной ипотеке для бюджетников, в качестве дополнительного требования выдвигается наличие достаточного стажа работы (не менее одного года). Работникам бюджетной сферы в 2022 году предоставляется субсидии в размере не менее 30% от стоимости приобретаемого жилья (при наличии детей – не менее 35%). На размер итоговой суммы оказываемой помощи оказывают влияние такие факторы как:

- регион проживания;

- количество человек в семье;

- стоимость квадратного метра жилья.

Отдельно выступает льготная ипотека многодетным семьям, на которую могут рассчитывать семьи, в которых родители официально зарегистрировали свой брак и имеют три и более ребенка младше 18 лет (в том числе приемных). При этом обязательно должен быть официально получен статус многодетной семьи, так как автоматически он не присваивается. Для этого следует обратиться в органы опеки, соцзащиты или МФЦ по месту жительства с нужными документами.

Действует программа, в соответствие с которой предоставляется льготная ипотека для молодой семьи. Принять в ней участия могут граждане в возрасте до 35 лет, которые признаны нуждающимися и стоят в очереди на жилье.

Следует подчеркнуть, что мероприятия, направленные на оказание поддержки указанным категориям граждан, предусмотрены не только на федеральном, но и на региональном уровне. Поддержку также оказывают в рамках областных или городских программ, разработанных местными органами власти.

Как оформить льготную ипотеку?

Оформление льготной ипотеки происходит так же, как и обычной, однако пакет требуемых документов при этом значительно расширен. К заявлению следует приложить следующие материалы:

- паспорта (копии) всех членов семьи;

- свидетельства о браке, о рождении детей (копии);

- кредитный договор;

- справку о составе семьи;

- документы, касающиеся приобретаемой в собственность недвижимости;

- заверенную копию трудовой книжки;

- справку о доходах и некоторые другие.

В каждом конкретном случае список требуемых документов видоизменяется. Самым активным кредитором, который работает на льготных условиях, в настоящее время является СберБанк.

Условия льготных ипотечных программ в 2022 году

Несмотря на повышение Центральным банком ключевой ставки до 17% сделки с жилой недвижимостью ведутся в прежнем режиме. Ставки по ипотеке на рыночных условиях действительно стали выше, однако все льготные ипотечные программы продолжают работать. В этой статье мы расскажем, какие существуют меры поддержки, и кто может на них рассчитывать.

Льготная ипотека в 2022 году

Льготной ипотекой могут воспользоваться все граждане России без ограничений по возрасту и семейному положению. С помощью данной программы можно купить квартиру в строящемся доме или построить собственный дом.

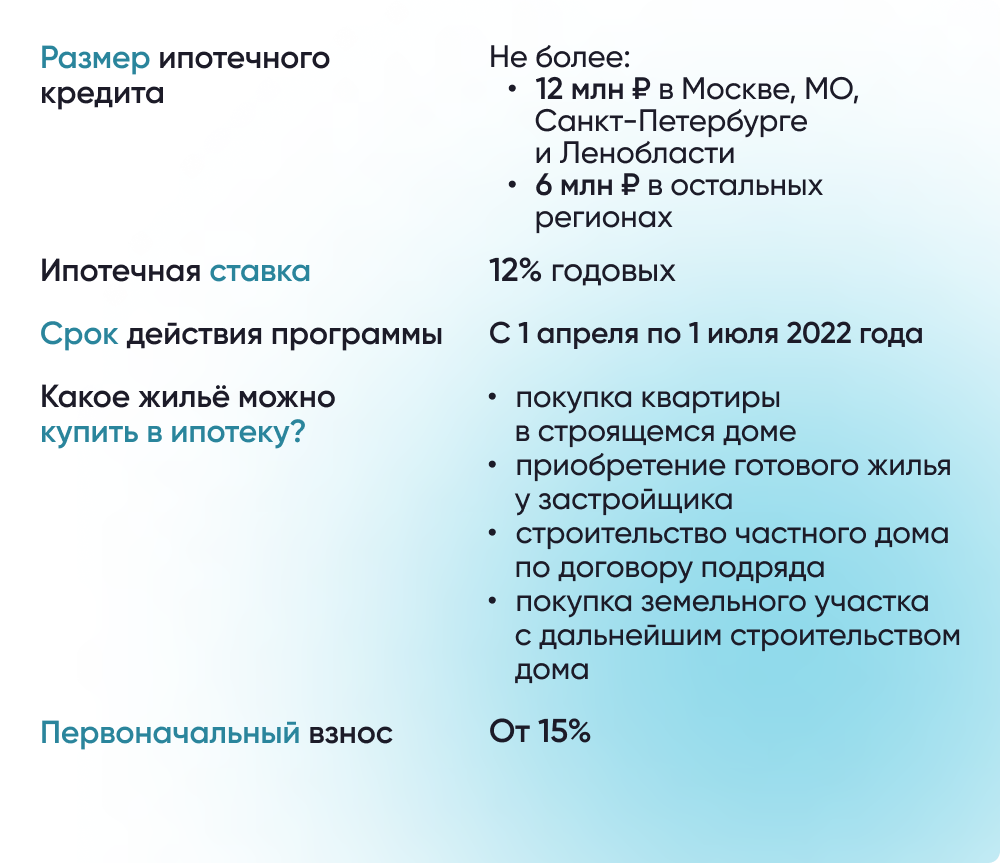

С 7 апреля 2022 года действуют новые правила льготной ипотеки. Процентная ставка выросла до 12% годовых, но одновременно и размер кредита увеличен до 6 млн рублей (до 12 млн рублей в Москве, Мособласти, Санкт-Петербурге и Ленобласти). Ранее лимит на сумму кредита составлял 3 млн рублей.

Для того чтобы получить кредит по льготной ставке нужно внести первоначальный взнос в размере не меньше 15% от стоимости жилья. Программа хорошо сочетается с другими мерами поддержки, поэтому в качестве первоначального взноса можно использовать, например, средства материнского капитала.

Льготная ипотека действует до 1 июля 2022 года.

Семейная ипотека в 2022 году

Еще одна ипотечная программа – Семейная ипотека – продолжает действовать на старых условиях. Эта мера поддержки подходит для улучшения жилищных условий семьям, в которых с 1 января 2018 года по 31 декабря 2022 года родился ребенок. Такие граждане могут взять льготный ипотечный кредит по ставке до 6% на покупку жилья на первичном рынке или строительство частного дома. Кроме того, важной особенность программы является возможность рефинансирования действующих ипотечных кредитов на приобретение жилья.

Семейная ипотека действует до конца 2023 года.

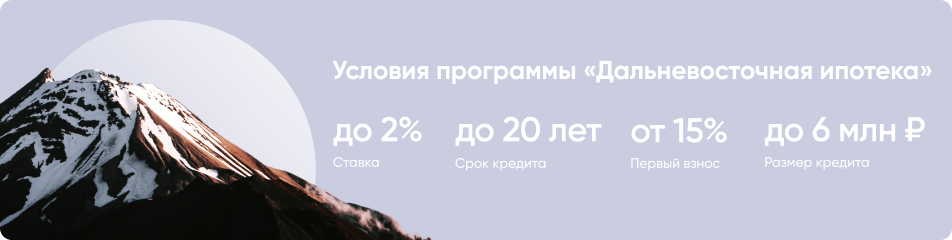

Дальневосточная ипотека в 2022 году

Для жителей Дальнего востока и для граждан, которые планируют переезд в один из дальневосточных регионов, все еще действует Дальневосточная ипотека.

С помощью данной программы на территории регионов Дальневосточного федерального округа можно приобрести жилье на первичном и вторичном рынке, а также построить дом с помощью ипотечного кредита до 6 млн рублей по ставке 2%.

Этой мерой поддержки могут воспользоваться молодые семьи и участники программы Дальневосточный гектар и региональных программ повышения мобильности трудовых ресурсов.

Дальневосточная ипотека действует до конца 2024 года.

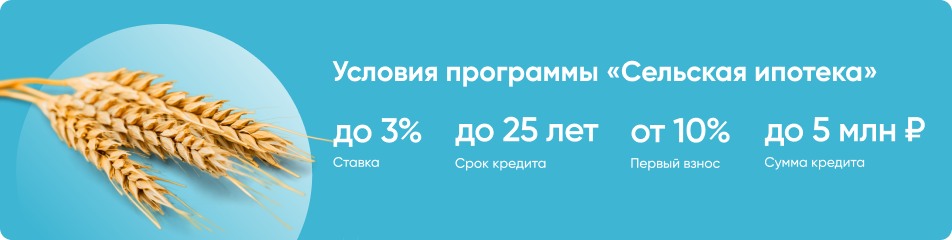

Сельская ипотека в 2022 году

Если вы планируете покупку жилья в сельской местности, то до конца 2022 года вы можете воспользоваться Сельской ипотекой. В рамках программы можно взять льготный кредит до 5 млн рублей по ставке до 3% годовых.

Приобретаемое жилье может находиться на сельских территориях и в небольших городах, в которых живет до 30 тысяч человек. Если вы хотите построить дом, то придется воспользоваться услугами строительной компании, но срок строительства не должен превышать 2-х лет. А если у вас уже есть кредит, который выдал один из банков-участников программы, то ставку по такому кредиту также можно уменьшить с помощью рефинансирования.

Сколько можно сэкономить с помощью ипотеки на льготных условиях?

С помощью перечисленных ипотечных программ по сниженной процентной ставке можно значительно сэкономить. Рассмотрим пример с кредитом на 20 лет в размере 5 млн рублей. В случае, если оформлять кредит на рыночных условиях по ставке до 19% ежемесячный платеж составит около 81 тыс. рублей, а общая переплата только по процентам – 14,5 млн рублей. Кстати, при ставке в 9% переплата составляла бы порядка 5,8 млн рублей.

При оформлении такого же кредита, но в рамках программы Семейная ипотека платеж будет гораздо меньше – всего 35,8 тыс. рублей в месяц, а переплата по процентам — около 3,6 млн рублей. Следовательно, экономия составляет около 11 млн рублей.

Кроме федеральных льготных ипотечных программ существует еще и почти 250 региональных мер поддержки граждан в улучшении жилищных условий. Подробнее о каждой из них можно узнать в нашем «Каталоге жилищных программ с господдержкой».

Как сейчас получить дешевую ипотеку на свой дом. Обзор льготных программ

Однако есть льготные программы, которые позволяют взять кредит на индивидуальное жилищное строительство (ИЖС) по ставкам в разы ниже рыночных. Например, семейная ипотека под 6% годовых.

Льготная ипотека под 7% (с 1 апреля под 12%)

Оформить льготный кредит на объект индивидуального жилищного строительства можно по льготной ипотеке на новостройки. Осенью 2021 года правительство расширило эту программу. Потратить льготный кредит под 7% годовых можно не только на квартиру в новостройках, но и на строительство частного дома по договору подряда, а также покупку земельного участка с дальнейшим строительством дома. Максимальная сумма кредита — 3 млн руб. Минимальный первоначальный взнос — 15%.

По последним данным «Дом.РФ», который является оператором льготных программ, льготную ипотеку можно оформить в 70 банках. Среди них — «Сбер», ВТБ, Альфа-Банк, «ФК Открытие», Промсвязьбанк и «Дом.РФ». Дополнительных требований к заемщикам (возраст, семейное положение и т. д.) нет.

Основное требование — строительство должен выполнять аккредитованный банком — участником программы подрядчик, который может быть юридическим лицом или ИП. Сами банки могут устанавливать дополнительные требования. Например, в «Сбере» при использовании льготного кредита на строительство жилого дома на период строительства потребуется залог иного объекта недвижимости и/или поручительство физлица. После окончания строительства — залог жилого дома. Минимальная ставка по программе — 5,85% годовых. В банке «Дом.РФ» при строительстве жилого дома первоначальный взнос составляет 15% и ставка от 5,75% годовых, при покупке готового дома с земельным участком — 40% и от 5,75% годовых соответственно.

С 1 апреля условия льготной ипотеки изменятся. Ставка повысится до 12% годовых. Сумма кредита тоже вырастет. Заемщикам из Москвы, Подмосковья, Петербурга и Ленобласти будет доступна сумма до 12 млн руб., жителям других регионов — до 6 млн руб. Действовать программа будет до 1 июля 2022 года.

Семейная ипотека

Кредит на строительство и покупку дома сегодня можно получить по программе «Семейная ипотека» под 6% годовых. Такая возможность появилась в апреле 2021 года. Получить кредит можно на строительство частного дома на собственном участке или на покупку земельного участка для дальнейшего строительства.

Воспользоваться программой могут:

- семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети;

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей приходилась на срок действия программы (с 1 января 2018 года по 31 декабря 2022 года).

Обязательное условие — строить дом должны компании или индивидуальные предприниматели по официальному договору подряда. Семейная ипотека также позволяет купить частный дом с земельным участком, если продавцом выступает юридическое лицо. Дополнительные требования необходимо уточнять в банке, в котором планируется оформлять ипотеку. По данным «Дом.РФ», сейчас в программе участвуют около 50 банков. Их список можно посмотреть здесь.

Важное отличие от других федеральных программ в том, что семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

Программа ограничена по сумме кредита: для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области это 12 млн руб., для других регионов — 6 млн руб. Срок кредита — до 30 лет, первоначальный взнос — от 15%. По данным аналитиков банка «Дом.РФ», учитывая ежемесячную финансовую нагрузку и размер переплаты, выгоднее всего брать семейную ипотеку на 10–15 лет с первоначальным взносом от 30%.

В отличие от льготной ипотеки на новостройки условия семейной ипотеки после 1 апреля не изменятся. Сама программа продлится до конца 2023 года.

Дальневосточная ипотека

Оформить льготный кредит на ИЖС позволяют еще две федеральные программы. Получить кредит на строительство и покупку дома можно по программе «Дальневосточная ипотека» по ставке до 2% годовых. Если заемщик получил земельный участок по программе «Дальневосточный гектар», то он может воспользоваться льготной ипотекой для строительства частного дома. Программа предполагает ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский края, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ. Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

Максимальная сумма займа — 6 млн руб. Минимальный первоначальный взнос — 15%. Оформить дальневосточную ипотеку можно в 14 банках. Подробнее о программе читайте в нашем материале «Дальневосточная ипотека — 2022. Как получить кредит и на что потратить»

Сельская ипотека

Оформить ипотеку на ИЖС позволяет также программа «Сельская ипотека» под 3% годовых. С ее помощью можно приобрести земельный участок для будущего строительства. Если у заемщика есть свой участок, он может получить ипотечный кредит на строительство частного дома. Работы должна производить компания или индивидуальный предприниматель на основании официального договора подряда.

Программа распространяется только на сельские поселения. Максимальная сумма кредита в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа составляет 5 млн руб., в остальных регионах — 3 млн руб. Подробнее об условиях сельской ипотеки читайте в нашем материал «Сельская ипотека под 3%. Как получить кредит и на что его можно потратить». Условия по дальневосточной и сельской ипотекам, так же как и по семейной, сохранятся и после 1 апреля.

Дополнительные льготы

Льготные программы можно совмещать с другими мерами поддержки. Например, использовать материнский капитал: 524,5 тыс. руб. на первого ребенка, 693,1 тыс. руб. — на второго ребенка. Эту сумму можно использовать в качестве первоначального взноса или направить на погашение самого кредита.

Дополнительные выплаты могут получить многодетные семьи. Речь идет о 450 тыс. руб., которые можно также направить на погашение ипотечного кредита. Финансовую нагрузку можно снизить с помощью налоговых вычетов: за покупку жилья (до 260 тыс. руб. на человека) и за уплаченные проценты по ипотеке (до 390 тыс. руб.). Все это в совокупности с льготной процентной ставкой поможет снизить ипотечное бремя при покупке и строительстве частного дома.

Источник https://bankiros.ru/wiki/term/lgotnaa-ipoteka

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/news/usloviya-lgotnykh-ipotechnykh-programm-v-2022-godu/

Источник https://realty.rbc.ru/news/62418e629a7947e6daaeb576