Как получить кредитные каникулы?

В сложной ситуации может оказаться любой, даже самый дисциплинированный заемщик: например, из-за кризисов падают доходы и сокращается рабочие места, из-за болезней утрачивается работоспособность и т.д. В интересах банка — поддержать клиента, временно ослабив ему финансовую нагрузку. Сегодня Bankiros.ru предлагает разобраться, что такое кредитные каникулы — как работает эта опция, кому положена и как ее оформить.

Что такое кредитные каникулы?

Кредитные каникулы — это отсрочка по выплате кредита, которую предоставляет банк. Ранее закон никак не регулировал условия «каникул»: их продолжительность и схему устанавливал сам кредитор, исходя из запроса клиента. Но обычно отсрочка реализуется:

- В рамках реструктуризации. Право на кредитные каникулы прописывают для заемщиков, попавших в трудную финансовую ситуацию. Отдельной платы за отсрочку нет, но обратиться за ней можно только через некоторое время — например, через полгода безупречного погашения долга.

- Как платная услуга. Отсрочку можно оформить, если заплатить банку 10-15% от размера платежа, который клиент планирует пропустить. Но уведомить о пропуске платежа нужно заранее! Если этого не сделать, факт неуплаты отразят в кредитной истории, а по долгу взыскают пени и штрафы.

Платно пропустить платеж чаще предлагают по картам рассрочки и кредиткам. Это дополнительная опция: за ее предоставление банк получает прямую выгоду. А вот кредитные каникулы как часть реструктуризации — это именно мера поддержки, когда банк идет навстречу клиенту, не желая доводить дело до долгов и судебных разбирательств.

Как работает отсрочка по кредиту?

В российских банках есть две схемы, по которым вам предложат кредитные каникулы в рамках реструктуризации:

По этой схеме в каникулярный период вообще не нужно платить — ни тело кредита, ни ставку. При этом увеличивается стоимость кредита: после отсрочки клиент должен вернуть проценты, которые продолжали капать по долгу во время «каникул». Технически банк это может оформить так — увеличить ежемесячный платеж или срок кредитования, когда льготный период подойдет к концу.

Банки предоставляют полную отсрочку неохотно — только в ситуации, когда заемщику совсем нечем платить. Минус этой схемы в невыгодности: за временным обнулением платежей следует большая переплата.

Можно ли отсрочить платеж по кредиту

Несмотря на всеобщее распространение кредитов, кредитных карт и ипотек, многие заемщики до сих пор не знают, можно ли отсрочить платеж по кредиту, и что государство законодательно установило возможности для отсрочек и временного прекращения платежей. Если у заемщика возникают временные трудности с погашением очередного платежа или нескольких подряд, современная правовая база позволяет законно отсрочить уплату или существенно уменьшить ее. После того, как финансовое положение заемщика восстановится, план погашения восстанавливается. В каких случаях можно воспользоваться льготными условиями погашения, как это сделать и кто может претендовать на послабления – рассмотрим в этой статье.

Как отсрочить платеж по кредиту с помощью каникул

Многие заемщики в течение срока действия кредитного договора (а если речь идет об ипотеке, то можно говорить о половине всех собственников жилья) сталкиваются с теми или иными трудностями по выплате ежемесячных платежей. Снижение доходов, сокращение или появление иждивенца способны снизить платежеспособность заемщика на несколько месяцев. Банку же невыгодно терять клиента и тратить дополнительные средства на взыскание просроченной задолженности. Кредитор также заинтересован в мирном решении проблемы с внесением платежей клиентом. Поэтому на рынке появились программы предоставления кредитных каникул.

Кредитные каникулы представляют собой послабление для тех заемщиков, которые оказались в сложной финансовой ситуации. Они не предоставляются в случае, если затруднения связаны с возникновением страхового случая. Например, если у заемщика был заключен договор страхования жизни и здоровья, в соответствии с которым травма на производстве является страховым случаем, то все платежи по кредиту в период лечения страхователя оплатит страховая компания, т.к. выгодоприобретателем по договору является банк.

Важно понимать, что кредитные каникулы не снижают общую сумму выплат, они только перераспределяют денежные платежи внутри срока договора. Общая переплата для заемщика останется прежней, а после окончания периода льготных погашений в некоторых случаях кредитная нагрузка даже возрастет. Это произойдет за счет прибавления к текущему размеру платежа тех сумм, которые заемщик не внес в период действия каникул. Поэтому рассматривать такие льготы как способ экономии – неразумно и может привести к более существенным проблемам с выплатами.

Кредитные каникулы могут предоставляться несколькими способами:

1. Отсрочка оплаты основной задолженности по кредиту. Как отсрочить кредит с наибольшей выгодой? В ежемесячный платеж входит часть тела кредита и начисленные проценты за период. На период каникул заемщик выплачивает банку только процентную часть ежемесячного платежа. Такая схема удобна для тех, кто гасит кредит уже больше половины срока. Чем ближе даты платежей к концу срока действия договора, тем существеннее сумма основного долга. Как правило, в первую половину срока действия кредита от 90 до 50% ежемесячного платежа составляют проценты. После «экватора» соотношение меняется. Последний платеж по кредиту уже на 90% состоит из погашения тела кредита. Эта пропорция действительна для аннуитетных платежей. При дифференцированном графике (который встречается крайне редко) сумма погашения основного долга каждый месяц одинаковая, а сумма процентов снижается непрерывно в течение всего срока. То есть чем ближе к концу срока действия договора начинаются кредитные каникулы, тем меньшую сумму нужно будет отдавать банку в течение срока действия послаблений. Важно понимать, что проценты начисляются на остаток ссуды. Если заемщик в течение какого-то срока не выплачивает основной долг, то и процентов заплатит больше, чем при обычном графике погашения.

2. Уменьшение суммы ежемесячного платежа. В этом случае каждый месяц заемщик продолжает вносить средства в погашение и тела кредита, и процентов, но их общая сумма снижается. В этом случае сумма ежемесячного платежа может снизиться не так сильно, как в первом варианте каникул, но и переплата по процентам будет ниже. Так как часть тела кредита все-таки погашается ежемесячно.

3. Полная отсрочка. Банки редко предоставляют такую форму отсрочки платежа. В этом случае ежедневно на остаток по ссуде будут начисляться проценты, но ни их, ни тело кредита в течение определенного срока выплачивать будет не нужно. С одной стороны, в период финансовых трудностей это может помочь. С другой стороны, общая сумма платежей после окончания каникул, будет существенной.

В течение кредитных каникул банк не вправе начислять штрафы и пени по просроченной задолженности, а также повышенные проценты на основную задолженность. Также он не сможет обратить взыскание на заложенное имущество и потребовать погашения задолженности от поручителя.

Отсрочка в связи с пандемией. Условия по 106-ФЗ.

В связи с тяжелой ситуацией на рынке труда и большим ростом безработицы в результате пандемии и карантинных мероприятий, правительство России внесло правки в закон «О Центральном банке Российской Федерации». В соответствии с законом 106-ФЗ предоставляются меры поддержки в период падения доходов из-за пандемии при выполнении следующих условий:

- Доходы заемщика (или совокупный уровень дохода, если есть созаемщик) упали на 30% по сравнению со среднемесячным доходом за 2019 год. То есть необходимо будет предоставить справку 2-НДФЛ за истекший год и за 2020 год.

- Заявление о предоставлении кредитных каникул поступило в банк-кредитор не позднее 30 сентября 2020.

- Кредитный договор заключен до 3 апреля 2020 года и по нему нет льготного периода (например, по кредитной карте).

- По кредитному договору нет действующей просрочки.

- Ранее по кредиту не применялись отсрочки и реструктуризации.

- Сумма договора не превышает:

- 600 000 рублей для целевых ссуд на приобретение автотранспорта;

- 2 000 000,00 рублей по ипотечным кредитам для регионов России, кроме ДФО;

- 3 000 000,00 рублей для ипотечных ссуд на приобретение жилья в ДФО и Санкт-Петербурге;

- 4 500 000,00 рублей по ипотечным кредитам для приобретения жилья в Москве;

- 250 000,00 рублей по нецелевым потребительским ссудам;

- 100 000,00 рублей по кредитным пластиковым картам.

Заемщик может сам выбрать период действия льгот, причем дата начала такого периода может устанавливаться с даты за 2 недели до подачи заявления о предоставлении каникул. Максимальный срок отсрочки – 6 месяцев. В течение этого периода предоставление новых траншей по кредитам и использование кредитных карт не допускается. Срок кредита продлевается на срок льготного периода, а размер платежей остается тем же.

Как взять отсрочку по кредиту

Для того чтобы получить отсрочку платежей, нужно обратиться в банк-кредитор с заявлением. Способы подачи такого заявления можно уточнить в кредитном договоре. Это может быть почта, электронный документооборот, личный кабинет на сайте или личное присутствие в отделении банка. Также в кредитном договоре уточняется дата, которая считается датой получения заявления. В течение 5 рабочих дней кредитор обязан рассмотреть просьбу клиента и принять решение. Если заявление подается в соответствии с законом 106-ФЗ (снижение доходов, связанное с пандемией), то в нем нужно обязательно сослаться на этот закон.

К заявлению требуется приложить документы, подтверждающие снижение доходов:

- Справку 2-НДФЛ;

- Больничный лист;

- Свидетельство о признании заемщика безработным.

Дополнительно банк может затребовать иные документы.

После рассмотрения и принятия положительного решения, необходимо будет подписать дополнительное соглашение к кредитному договору об изменении графика платежей.

Отсрочка платежей по кредиту: плюсы и минусы

Несмотря на кажущуюся простоту получения и выгоду для заемщика, у кредитных каникул есть и минусы:

- Пролонгация срока действия кредита (по 106-ФЗ);

- Увеличение сумм платежей после окончания льготного периода;

- Увеличение общей переплаты по кредиту, т.к. проценты не перестают начисляться;

- Возможно, потребуется дополнительная плата за заключение дополнительного соглашения.

Основной же плюс кредитных каникул, который с лихвой перекрывает все минусы, – возможность снизить кредитную нагрузку в период сложных жизненных ситуаций.

Как снизить долговую нагрузку без кредитных каникул

Если заемщик не хочет оформлять каникулы и планирует снизить нагрузку на свой бюджет на весь срок кредитования, то возможны следующие варианты:

1. Рефинансирование. Получение нового кредита для погашения ранее взятого. Новый кредитор может установить ставку ниже, срок дольше и за счет этого ежемесячный платеж может уменьшиться на несколько десятков процентов. Этот способ позволяет как отсрочить платеж по кредиту, так и снизить общую сумму переплаты.

2. Реструктуризация. Это изменение условий договора в сторону улучшения для клиента. Банк-кредитор может снизить ставку, продлить срок или изменить график платежей (правда, по кредитам физическим лицам такая схема применяется редко).

Главным требованием для этих операций является оплата не менее 3 платежей с начала действия договора, положительная кредитная история по договору и отсутствие текущей просрочки.

Что делать с кредитом, если сократили на работе?

Ссуду можно реструктурировать. Для этого необязательно сообщать в банк о сокращении. Если КИ положительная, то банк скорее всего пойдет навстречу. Также можно обратиться за предоставлением кредитных каникул.

Каков максимальный размер ипотечного кредита для кредитных каникул?

Для Москвы – 4,5 млн.рублей; для ДФО и Санкт-Петербурга – 3,0 млн.рублей; для остальных регионов – 2,0 млн.рублей.

Какие послабления введены в условиях пандемии?

Можно взять кредитные каникулы с полной отсрочкой платежей на период до 6 месяцев. При этом срок кредита продлевается на период льготы, а вот сумма платежа остается той же.

Кто может рассчитывать на кредитные каникулы?

Те заемщики, у которых доход упал на 30% и более (в соответствии с 106-ФЗ), а также те, кто долгое время находился на больничном или по другим причинам не может вносить ежемесячные платежи.

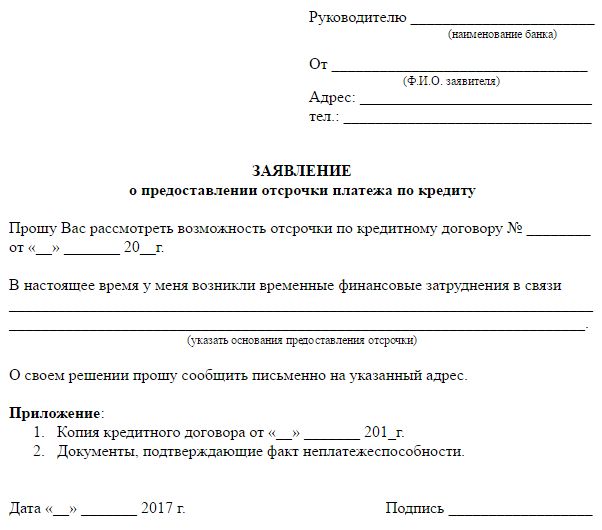

Заявление на отсрочку платежа по кредиту: как правильно оформить и подать в банк

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

Чтобы инициировать отсрочку по займу, нужно направить в банк заявление. Его можно составлять на свое усмотрение, но лучше, конечно, воспользоваться банковскими шаблонами. Их можно запросить непосредственно у сотрудников вашего отделения. Направить заявление можно:

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Временную передышку по ссудам можно получить

законно сроком на полгода. Интересует?

Позвоните нашему юристу!

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека; ;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Нужна помощь с подачей заявления

на кредитный отдых? Позвоните нам, наши

юристы расскажут, что делать!

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то — целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Вы нуждаетесь в кредитном отпуске, но банк

не хочет идти вам навстречу? Позвоните нашему

юристу и получите правовую помощь!

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ — нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум — банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

- в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве — запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

Источник https://bankiros.ru/wiki/term/kreditnye-kanikuly-cto-eto-kak-oformit

Источник https://meta.ru/help/mozhno-li-otsrochit-platezh-po-kreditu

Источник https://fcbg.ru/zayavlenie-na-otsrochku-platezha-po-kreditu