Пошаговая инструкция, как купить б/у автомобиль у частного лица в кредит

Автомобиль с пробегом в кредит – вариант с небольшой переплатой, поэтому он так популярен среди граждан, которые не имеют на руках полной суммы. Известно, что салонные автомобили теряют в стоимости около 20% едва только выезжая на улицу. Мало того, что для новых машин характерно ускоренное удешевление, так еще и приходится переплачивать эти 20% в ежемесячных платежах.

Чтобы избежать лишних растрат, в кредит приобретаются поддержанные авто. Но здесь есть свои нюансы – деньги на б/у машины дают не все и не всегда. Мы расскажем, где можно взять заем, чтобы купить машину с рук, а не в автосалоне и как обойти подводные камни.

Какие банки предоставляют ссуды на б/у машины?

Многие потенциальные заемщики сталкиваются с нежеланием банков кредитовать покупку поддержанного автомобиля. Автокредит предусматривает оформление транспортного средства под залог, поэтому финансовые организации предъявляют массу требований к состоянию авто и предпочитают работать с новыми машинами. Однако получить деньги на приобретение б/у машины реально.

Ниже представлен перечень банков с действующими программами кредитования.

| Банк | Сумма кредитования | Срок кредитования | Процентная ставка |

| «Кредит Европа Банк» программа «Свои люди» (покупка автомобиля у физического лица) | От 500 000 до 6 000 000 рублей | 7 лет | 13,9% (или 10,9% при оформленном полисе страхования жизни и здоровья) |

| «ЮниКредитБанк» программа «Кредит на поддержанный автомобиль» | До 4 000 000 рублей | 5 лет | 17,9% (или 14,9% при оформленном полисе страхования жизни и здоровья) |

| Банк «Зенит» программа «Автокредит на автомобиль с пробегом» | От 100 000 до 3 500 000 рублей | От 2 до 7 лет | От 12,4% (Отказ от полиса страхования жизни и КАСКО повышает процентную ставку на 3% + 3%) |

| Банк «ВТБ» программа «Автолайт» или «АвтоПривилегия» | До 7 000 000 рублей | До 7 лет | От 12,9% («Автолайт») и от 9,1% («Автопривилегия») |

| Банк «Центр-Инвест» | До 1 500 000 рублей | До 3 лет | От 9,5% (для кредита на 3 года, ставка возрастает до 13,5% для кредита на 1 год, и до 14,5% со второго года) |

| «Русфинансбанк» программа «Поддержанные авто» для отечественных автомобилей | 3 500 000 рублей | До 4 лет (стандартно) и до 5 лет со страхованием жизни и здоровья | От 15,9% (зависит от размера первоначального взноса, срока кредитования и размера кредита) |

| «Совкомбанк» | 4 900 000 рублей | От 6 месяцев до 6 лет | От 17,4% |

Подробнее о программах и условиях покупки автомобиля в кредит, а также о том, как это сделать в Сбербанке, можно узнать тут.

Способы покупки транспортного средства с пробегом

После получения положительного вердикта от банка, следует начать подыскивать автомобиль. Купить авто с пробегом можно не только у частного лица, есть сразу три варианта для покупки б/у авто, о каждом из которых мы расскажем прямо сейчас.

- У частника. Наиболее простой и логичный вариант – поискать автомобиль на вторичном рынке своего города. Помощниками станут специализированные сайты и газеты объявлений. Поиск машины безусловно занимает много времени, зато есть возможность отыскать выгодный вариант и найти именно ту машину, которую хотелось приобрести.

- В автосалонах. Многие автомобильные салоны продают также поддержанные автомобили и покупать б/у машины у официальных дилеров все же безопаснее. Но есть и минус – цена может оказаться не такой привлекательной, да и выбрать то, что хочется, вряд ли получится. Зачастую перечень авто с пробегом небольшой, некоторые салоны не дают к ним гарантию, перечень доступных опций ограничивается.

- У перекупщиков. Конечно, предпочтительнее покупка напрямую у хозяина, но и перекупщиков бояться как огня не стоит. Ведь главное не то, что вам говорят, а то, что вы сами увидите или обнаружите.

При покупке автомобиля у перекупщика следует проверить, наличествует ли у него генеральная доверенность (если продавец сам не вписан в ГАИ), посмотреть на соответствие номера мотора в техническом паспорте и по факту.

Пошаговая инструкция, как приобрести подержанную машину с рук

Придя в банк с просьбой выдачи денег на поддержанный автомобиль, клиент сталкивается с некоторыми особенностями при оформлении сделки. Чтобы избежать неожиданностей, предлагаем инструкцию по приобретению б/у авто в кредит.

Выбор авто

Если клиент намерен приобрести б/у авто с привлечением банковских средств, то выбирать первым делом следует автомобиль и только потом обращаться в банк. На момент первого контакта с банковским менеджером, от потенциального заемщика потребуется полноценное описание выбранного транспортного средства. Желательно морально подготовиться к тому, что банк может не одобрить выбор клиента.

Многие финансовые организации предлагают свой собственный перечень поддержанных авто. Речь идет о каталоге забранного залогового имущества. Также гражданину могут предложить поучаствовать в аукционе конфискованных автомобилей, но помните, что за участие в торгах придется заплатить энную сумму денег.

Выбор финансовой организации

Кредитные программы на покупку поддержанных автомобилей менее привлекательны для банков, поскольку в случае невыплаты кредита заемщиком им придется заниматься продажей автомобиля со значительным пробегом. Все это приводит к увеличенным рискам и, как итог, менее лояльным условиям кредитования.

Задача заемщика найти наиболее привлекательное для себя предложение. Обратите внимание, что с увеличением первоначального взноса, снижается процентная ставка (даже на автомобиль с пробегом). Некоторые банки просят провести оценку автомобиля, за которую платить приходится будущему владельцу.

Также можно воспользоваться льготными предложениями и акциями, они регулярно проводятся банковскими организациями.

Составление ДКП

Получив одобрение от банка, заемщику предоставят список бумаг, которые необходимо взять у владельца автомобиля. Главной бумагой станет договор купли-продажи автомобиля.

Его следует заключать в трех экземплярах – для покупателя, продавца и банковской организации. ДКП должен соответствовать нормам законодательства и содержать в себе сведения, позволяющие точно идентифицировать все стороны сделки и предмет договоренности – автомобиль.

Внизу продавец и покупатель ставят свои подписи к расшифровками. Если в ДКП была допущена ошибка, допускается заключение дополнительного договора, в котором неточность будет исправлена.

Передача документов в банк на одобрение

Договор купли-продажи, ПТС, ксерокопия страниц паспорта продавца, нотариально заверенное согласие на продажу автомобиля его супруги/супруга и некоторые другие документы относятся в банк.

После проверки бумаг финансовая организация выносит второй положительный вердикт, но кредитный договор все еще не заключается.

Оплата первоначального взноса

Клиенту в банке выдаются реквизиты, по которым он должен внести первоначальный взнос. Сделать это можно прямо в кассе. По итогу операции клиенту выдают квитанцию и он может возвращаться с ней к кредитному консультанту для заключения договора.

О том, где и на каких условиях можно взять авто в кредит без первоначального взноса, читайте здесь.

Заключение кредитного договора, переоформление ТС и перевод средств продавцу

После того, как представитель банка и покупатель поставят свои подписи под документом, происходит переоформление автомобиля на нового владельца. Только по завершению данной процедуры, банк перечисляет деньги продавцу. На этом сделка купли-продажи закрывается, но банку и заемщику предстоит подписать еще один договор.

Заключение договора на залог

Автомобиль перейдет в собственность покупателя только после выплаты кредита, весь период действия кредитного договора машина будет в залоговом имуществе банка в виде страховки на случай невыплаты кредитных средств.

Залоговую договоренность в банке готовят самостоятельно, от покупателя требуется лишь прочитать типовый договор и поставить под ним свою подпись.

Регистрация авто и передача ПТС финансово-кредитной организации

Согласно российскому законодательству перерегистрация автомобиля в ГИБДД предусмотрена при смене собственника. Обратиться в региональное подразделение следует не позднее, чем через 10 дней после заключения договора купли-продажи автомобиля.

Внесение изменений в ПТС стоит 350 рублей. Для перерегистрации автомобиля в ГИБДД понадобятся следующие документы:

- Заявление.

- Паспорт на автомобиль.

- Документ о праве собственности на ТС (договор купли-продажи).

- Паспорт нового владельца,

- Полис ОСАГО.

После оплаты пошлины, сотрудники ГИБДД осмотрят автомобиль, проверят документы и внесут необходимые изменения в паспорт транспортного средства.

В соответствии с кредитным и залоговыми договорами, ПТС передается банку.

На этом шаге сделку купли-продажи можно считать завершенной. Теперь обязанностью нового владельца автомобиля становится выплата ежемесячных платежей по кредиту. Помните, что автомобиль находится в залоговом имуществе у банка.

Можно ли получить налоговый вычет при покупке авто в кредит? С подробной информацией о налоговых льготах при купле-продаже автомобиля, можно ознакомиться тут.

Как видите, купить поддержанный автомобиль при помощи банка реально, а выгода данной договоренности будет зависеть прежде всего от выбранных финансовой организации, автомобиля и продавца. Обстоятельно подойдите к выбору кредитора, найдите выгодный вариант, добейтесь дисконта у продавца, тогда переплата по кредиту окажется совсем незначительной.

Покупка авто в кредит у частного лица. Пошаговая инструкция

Как купить авто у родственника, друга или знакомого, заняв деньги в банке. Все тонкости оформления автокредита для покупки машины у частного лица — в нашей статье.

Как грамотно проверить автомобиль

Лучший вариант — покупать автомобиль у людей, которым доверяете. Это позволит избежать неприятностей после оформления договора купли-продажи. Вы точно будете знать, что вам продали авто, с историей которого вы знакомы.

Если вы собираетесь купить машину у частного лица (знакомого или нет), обязательно потребуйте следующее:

- Документы на право владения автомобилем. Доверенность на пользование не подходит.

- Акт технической экспертизы. Для этого съездите вместе с владельцем покупаемого авто на СТО, где сотрудники проведут полное техобслуживание. Если автомобиль побывал в авариях, имеет серьезные проблемы с двигателем или корпусом, то опытный механик в миг это определит. Даже если вы не передумаете покупать такой автомобиль, то сможете рассчитывать на снижение стоимости.

- Справку, что автомобиль не находится залоге у банка. Вы можете проверить это самостоятельно. Просто попросите у продавца машины паспорт транспортного средства и предыдущий договор купли-продажи. Если авто в залоге, то оригиналов документов у нынешнего владельца транспорта не будет.

Видите на паспорте транспортного средства пометку «Дубликат»? Возможно авто в залоге у банка

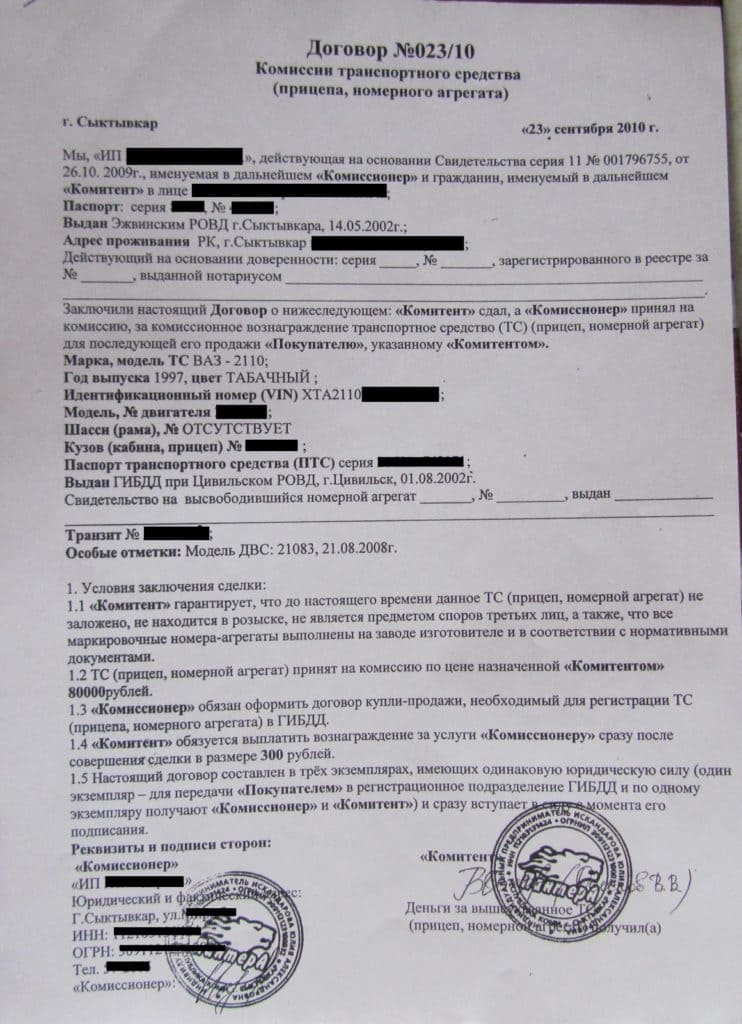

Обратите внимание на название предыдущего договора купли-продажи. Если встретили формулировку «Договор комиссии на продажу транспортного средства», значит авто принадлежит банку.

Договор купли-продажи машины (нажмите на картинку, чтобы увеличить)

Подозрительно низкая цена на авто также может указывать, что машина принадлежит банку.

Если с документами и самим авто все в порядке, то можно брать кредит на его приобретение.

Какие документы нужно предоставить в банк

Для получения кредита на покупку автомобиля у частного лица покупателю необходимо предоставить в банк следующие документы:

- Копии всех страниц паспортов покупателя и продавца;

- Заполненную анкету, в которой указаны данные о составе семьи, имуществе, которым вы владеете, образовании, доходах;

- Справку по форме 2-НДФЛ. В некоторых случаях вас попросят предоставить справку о доходах по форме банка;

- Технический паспорт автомобиля (ПТС);

- Свидетельство о регистрации автомобиля;

- Копию трудовой книжки покупателя автомобиля;

- Заключение технического эксперта СТО о состоянии автомобиля;

- Страховой полис КАСКО на весь период кредитования.

В некоторых случаях банк может потребовать и другие документы. К примеру, выписки с банковских счетов, полис обязательного медицинского страхования, разрешение супруги или супруга на автокредитование, информацию о поручителях и т.д. Рассмотрение заявки на получение кредита может занять от двух до десяти дней.

Кому могут отказать

Банк имеет право отказать в выдаче автокредита на покупку подержанного авто у частного лица, если:

- Покупатель не вносит первоначальный взнос;

- Имеет плохую кредитную историю;

- Отсутствие постоянного источника дохода;

- Низкий заработок, который не позволяет оплачивать кредит.

Альтернативное решение — потребительский кредит

Если автокредитование покажется вам слишком сложным и проблемным, то всегда есть альтернативный вариант. Вы можете оформить потребительский кредит, который выдается на любые цели. В таком случае покупателю не придется оформлять КАСКО, предоставлять пакет документов в банк. Процентная ставка тоже возрастет, но не намного. Это отличный вариант для покупки авто на вторичном рынке.

Мы собрали для вас перечень банков, которые кредитуют покупку автомобиля у частных лиц, а также указали ставки по автокредитам.

| Банк | Программа | Срок, мес. | Мин. процент (%) | Макс. сумма (руб) |

| Газпромбанк | «Без первоначального взноса» | 60 | 12,5 | 3 000 000 |

| ВТБ 24 | «Ягуар» | 12–60 | 13,5 | 6 000 000 |

| ВТБ 24 | «КИА» | 12–60 | 16 | 2 800 000 |

| Росбанк | На новый автомобиль | 6–60 | 13,9 | 5 000 000 |

| Локобанк | Под залог авто | 72 | 12,4 | 5 000 000 |

| Альфа-Банк | Новый автомобиль | 60 | 16 | 3 000 000 |

| Сбербанк | С государственным субсидированием | 36 | 10 | 1 000 000 |

Ставки по потребительским кредитам

| Банк | Процент (%) |

| ОТП Банк | 11,5 |

| «Ренессанс Кредит» | 11,9 |

| Альфа-Банк | 11,9 |

| Райффайзенбанк | 11,99 |

| «Восточный» | 12 |

| Совкомбанк | 12 |

| Сбербанк | 12,9 |

| ВТБ Банк Москвы | 12,9 |

| ВТБ 24 | 16 |

Плюсы и минусы кредитования подержанного авто

Не все банки готовы кредитовать покупку автомобилей у частных лиц. И даже если учреждение согласится предоставить такой кредит, то ставка по нему будет выше, чем на покупку автомобиля из автосалона. Так, например, ставка на покупку нового авто от официального дистрибьютора составляет 9 – 14%, то на покупку подержанного автомобиля у частного лица процентная ставка будет варьироваться от 10 до 16%.

Теперь подробнее рассмотрим плюсы и минусы кредитования на покупку авто у частного лица.

Как купить у частного лица б/у авто в кредит или рассрочку – правила и подробности

Покупка б/у автомобиля у частного лица – это всегда определенный риск. Но не без выгоды – как правило, такие сделки дешевле и проще. Но иногда денег может не хватать даже на приобретение подержанного автомобиля. И в таком случае может выручить рассрочка или даже кредит. Это позволит быстро и беспроблемно обзавестись транспортным средством. Но как оформить рассрочку на б/у автомобиль? Давайте разбираться.

На каких условиях можно взять кредит на б/у авто

Оформление покупки б/у автомобиля с рук у частного лица – не самая простая задача. Особенно если нужно сделать это в кредит или тем более в рассрочку. К счастью, существует несколько способов добиться желаемого как с участием банков, так и без него. Причем неважно, где именно был найден продавец. Можно купить б/у автомобиль в кредит даже с Авито или просто у знакомого или родственника. Важно лишь правильно оформить отношения законодательно, чтобы защищены были все стороны.

Договор покупателя и продавца

Покупка автомобиля у частного лица – это наиболее подходящий, с точки зрения простоты оформления документов, вариант. Здесь нет никаких комиссий, сборов и так далее – все зависит только от договоренности покупателя и продавца. Именно поэтому стоит приобретать автомобиль, по возможности, именно в обход банковской системы с ее кредитами, штрафами и прочей «прелестью» финансовых взаимоотношений.

Но для продавца такой вариант может показаться не самым безопасным и удобным. Ведь тогда он будет получать деньги за автомобиль не сразу, а в порядке поступления отдельных платежей по рассрочке. Да и никаких гарантий, на первый взгляд неопытного человека, в такой сделке нет. Впрочем, при правильном оформлении защищенными оказываются обе стороны.

Полноценная рассрочка на б/у автомобиль от хозяина получится только если договориться с продавцом платить ему в обход банков и прочих организаций. В противном случае технически это будет уже кредит, поскольку проценты все равно начисляются, и их необходимо выплачивать.

Если же не получается договориться с владельцем автомобиля напрямую, то придется обращаться к услугам финансовых организаций. И это невозможно уже назвать рассрочкой, поскольку такое учреждение обязательно навесит процент на одолженные под покупку автомобиля деньги. Зато продавец сразу же получит свои деньги и больше в сделке никак фигурировать не будет.

К слову, в обход банков и автосалонов можно воспользоваться услугами частных кредиторов. Однако велик риск нарваться на мошенника, так что придется внимательно проверять все документы и изучать информацию о человеке.

Рассрочка через автосалон

В случае, если владелец автомобиля не хочет рисковать, а покупатель отказывается переплачивать, можно прийти к компромиссу. То есть обратиться в автосалон, который предоставляет услугу официального оформления рассрочки на приобретение бывшего в употреблении автомобиля. Естественно, за определенную для себя выгоду.

Условия у таких автосалонов могут быть самыми разными. Наиболее часто применяются следующие:

- назначается определенная процентная ставка;

- автомобиль находится в залоге до полного погашения займа;

- понадобится предоставить определенный набор документов – в частности, 2-НДФЛ или что-то подобное;

- устанавливается определенный лимит на срок выплаты или размер суммы, даваемой в долг;

- выбирается размер первоначального взноса за автомобиль (впрочем, часто от него отказываются).

Естественно, это далеко не все возможные условия, которые автосалон может назначить при оформлении кредита или рассрочки на подержанный автомобиль от частного хозяина.

Некоторые автосалоны позволяют оформить полноценную рассрочку без переплаты. То есть у них нет процентной ставки или чего-либо ещё. Возможны только комиссии за услуги или штрафы за просрочки платежей.

Но стоит понимать, что при каждом более-менее приличном автомобильном салоне есть банк-партнер, который может проверить кредитную историю покупателя и отказать ему, если та находится в плачевном состоянии.

В каждом регионе есть свой список автосалонов, предлагающих подобные услуги. Придется поискать, чтобы выбрать наиболее подходящий вариант. Кроме того, после покупки придется сразу же застраховать автомобиль по КАСКО.

С участием банка

Наиболее простой и наименее выгодный для покупателя вариант – взять кредит в банковском учреждении. Здесь не получится обойтись без процентной ставки на займ и, возможно, определенных комиссий за услуги. Но зато это практически безотказный способ купить подержанный автомобиль с рук в кредит.

Здесь уже есть несколько вариантов того, как получить деньги у банка:

- Оформить обычный автокредит на вторичный рынок. В таком случае процент может быть несколько выше, чем при оформлении займа для «первички».

- Взять потребительский нецелевой кредит.

Первый случай позволяет взять займ под конкретную цель. Если автомобиль дорогой, то такой кредит с большей вероятностью покроет его стоимость, нежели потребительский. Однако в таком случае придется смириться с некоторыми нюансами:

- Для заключения договора потребуется согласие текущего владельца и его активное участие. Продавцу, как минимум, придется зайти в банк вместе с покупателем и договориться об оформлении документов – договора купли-продажи, как минимум.

- Автомобиль сразу же после уплаты всей суммы продавцу попадет в собственность банка (то есть станет залогом). И полноценной собственностью покупателя он не будет, пока кредит не выплатят полностью. Поэтому такой вариант неудобен для перепродажи.

- В большинстве банков потребуют внести первый взнос за автомобиль, чтобы подтвердить намерения покупателя и снизить размер необходимой суммы.

- Некоторые банки ставят определенные условия на автокредит по вторичному рынку. Например, ограниченный размер займа или возраст автомобиля.

Потребительский кредит в подобной ситуации позволит обойтись без залога автомобиля или другого имущества, если транспортное средство стоит недорого. В противном случае все равно придется что-то предложить банку взамен. Кроме того, финансовое учреждение может попросту не одобрить займ нужного размера.

Оформить кредит на подержанный автомобиль по специальным программам можно в следующих банках:

- Ак Барс Банк;

- Банк Зенит;

- Банк Санкт-Петербург;

- Восточный банк;

- ВТБ;

- Кредит Европа Банк;

- ЛокоБанк;

- РН Банк;

- Россельхозбанк;

- Русфинанс Банк;

- Сетелем;

- Совкомбанк;

- Сургутнефтегазбанк.

- Уралсиб;

- Центр-Инвест;

- ЮниКредит Банк;

Важно: как правило, большинство банков требует после покупки автомобиля поставить его на учет и застраховать по КАСКО.

Также часто финансовые учреждения требуют полной диагностики транспортного средства. Потому что им в случае неуплаты заёмщиком средств потом пытаться продать этот автомобиль. Так что банки будут перестраховываться, как только смогут.

Какие документы нужны на оформление кредита или рассрочки на б/у автомобиль

Естественно, без документов подобные займы оформить не получится никоим образом. Придется самостоятельно составлять либо собирать уже готовые бумаги, после чего использовать по назначению – предоставить продавцу или в банк. Но необходимые списки изменяются в соответствии со способом оформления. Кроме того, разные банки и автосалоны могут требовать отличные пакеты документов. Так что стоит уточнять информацию на месте.

Оформление рассрочки с продавцом наедине

Можно оформить официальные отношения между покупателем и продавцом, найденным в частном порядке (например, на Авито, через знакомых или просто на рынке). Если не хочется вмешивать финансовые структуры в сделку, то легко обойтись и без них. Но придется оформить ворох бумажек и строго следовать каждой их букве. Итак, что нужно двум частным лицам, чтобы правильно передать б/у автомобиль от одного к другому:

- Договор купли-продажи с прописанными условиями оплаты автомобиля.

- Договор займа с конкретным сроком возврата денег (можно скачать пример тут)

- Расписка с указанием всех внесенных сумм.

Все документы должны быть заверены подписями покупателя и продавца. И с каждого стоит снять копию, чтобы экземпляры были у обоих участников сделки. В противном случае доказать что-либо без бумажек на руках будет трудно. В случае нарушения одного из договоров пострадавшая сторона имеет право обратиться в суд и взыскать ущерб.

Лучшим решением будет составлять все бумаги с помощью юриста. Потому что велик риск допустить ошибку даже в простых, на первый взгляд, документах.

Оформление кредита в банке или через автосалон

Любому кредитору нужны гарантии того, что его клиент – платежеспособный и самостоятельный человек, способный обеспечить платежи без перебоев. Поэтому придется соответствовать некоторым критериям и предоставить нужные документы.

Итак, какой же пакет бумаг придется собрать, чтобы получить возможность оформить автокредит:

- Паспорт РФ и его копия.

- Водительское удостоверение или другой документ, удостоверяющий личность.

- Копия трудовой книжки.

- Справка 2-НДФЛ или другие, подтверждающие доход заёмщика.

- Документы на приобретаемый автомобиль (паспорт, счет от продавца и договор купли-продажи).

К слову, самостоятельно документы на покупку можно и не собирать. Лучшим решением будет договориться с продавцом, чтобы он в назначенный день пришел в банк вместе с покупателем и составил договор купли-продажи на месте. Как правило, при оформлении автокредита на вторичный рынок менеджеры помогают составлять подобные договоры и делают это совершенно бесплатно.

Тогда же можно и оформить кредит, и открыть счет для оплаты взносов и плановых отчислений. Продавец же получит бесплатный счет, куда поступят деньги за автомобиль от банка.

Пример договора купли-продажи автомобиля с рассрочкой платежа у физического лица

Если вы нашли покупателя самостоятельно и он изъявил желание купить авто, но денег в данный момент у него нету, то вам потребуется грамотно юридически оформить сделку. Воспользуйтесь нашим шаблоном:

Источник https://pravovoi.center/avtoyurist/oformlenie-prava-sobstvennosti/kuplya-prodazha-avto/pokupka-a/v-kredit/poderzhannuyu.html

Источник https://creditznatok.ru/article/avtokredity/pokupka-avto-v-kredit-u-chastnogo-litsa-poshagovaya-instruktsiya/

Источник https://bankstoday.net/last-articles/kak-kupit-u-chastnogo-litsa-b-u-avto-v-kredit-ili-rassrochku-pravila-i-podrobnosti