Принцип работы кредитных карт

Для универсальных банков, с точки зрения выгоды, кредитные карты занимают одно из первых мест в сегменте обслуживания физических лиц. Их выпуск позволяет банкам экономить на открытии дополнительных офисов: большинство операций клиенты совершают самостоятельно. Принцип работы кредитных карт, а также особенности их использования будут раскрыты на портале Бробанк.ру.

- Основные отличия кредитной карты от дебетовой

- Чем кредитная карта отличается от кредита

- Что такое льготный период по карте

- Особенности опции по некоторым картам

- Что такое минимальный ежемесячный платеж

- Дополнительные опции по кредитным картам

Основные отличия кредитной карты от дебетовой

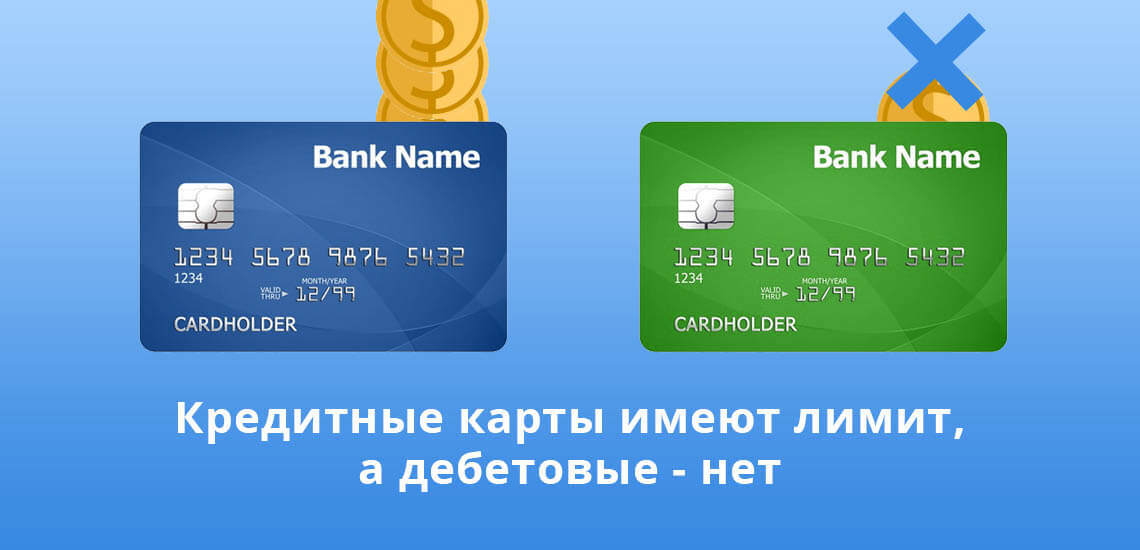

Существует два основных вида банковских карт: кредитные и дебетовые. Зарплатные, пенсионные, виртуальные относятся к дебетовым. С ними клиент получает возможность распоряжаться собственными средствами в безналичном виде. Банк выдает на руки карту с нулевым балансом, и за определенную комиссию проводит операции с денежными средствами клиента. Примерно по такому алгоритму используются дебетовые карты.

Одновременно с получением кредитной карты, клиент получает доступ к средствам банка. Сумму заемных средств, размещенных на балансе, принято называть кредитным лимитом. В остальном оба вида карт практически во всем идентичны. Следовательно, основное отличие заключается в наличии кредитного лимита на одних карт, и отсутствии — на других.

Именно из-за доступа к лимиту заемных средств часть граждан делает выбор в пользу кредиток. Сумма лимита может составлять от нескольких тысяч до нескольких миллионов рублей. Все зависит от уровня банка-эмитента.

По этой же причине дебетовые карты доступны практически всем совершеннолетним гражданам. С получением кредитки могут возникнуть проблемы, так как банк рискует собственными средствами. Такую схему можно назвать безналичным банковским кредитом, когда вместо наличных, заемщик получает сумму на карту.

Чем кредитная карта отличается от кредита

Сходство заключается в получении заемных средств, которыми клиент может распоряжаться практически без ограничений. Классический потребительский кредит выдается единоразово — после заключения договора клиент получает сумму, которую обязуется вернуть с процентами в течение определенного времени.

В случае с кредитным лимитом по карте речь идет о возобновляемой кредитной линии. Клиент получает в пользование карту, на которой есть сумма средств (кредитный лимит). Эти деньги, по сути, выдаются клиенту в бессрочное пользование. Нет определенного временного порога, к которому клиент должен вернуть всю сумму. Картой можно пользоваться в течение 3-5 лет, затем оформить ее плановый перезапуск. Остальные отличия:

- По кредиту проценты начинают начисляться с первого дня действия договора, а по карте — с момента окончания льготного периода (при расходовании заемных средств).

- При оформлении кредита клиент получает деньги один раз, а по карте — сумма возобновляется после каждого восстановления лимита.

- За правильное расходование заемных средств держатель карты получает ряд дополнительных преференций, а по кредиту никаких дополнительных опций не предусматривается.

Исследуя принцип действия кредитной карты, необходимо упомянуть о льготном периоде (грейс-периоде). Это специальная опция, которая позволяет держателю пользоваться деньгами банка совершенно бесплатно. Главное, чтобы соблюдались условия действия льготного периода.

Что такое льготный период по карте

Льготный период (в некоторых случаях — грейс-период) — это количество дней, в течение которых сумма кредитного лимита расходуется без начисления процентов. Клиент тратить деньги банка, и не уплачивает за это проценты: подобная схема по классическому потребительскому кредиту невозможна. Опция работает следующим образом:

- Банк устанавливает длительность льготного периода — к примеру, 55 дней.

- Клиент совершает первую покупку за счет заемных средств, после чего начинается отсчет беспроцентного периода.

- В течение последующих 55 дней клиент может совершать покупки за счет заемных средств, и не уплачивать за это проценты банку.

- К концу беспроцентного периода клиент погашает всю сумму задолженности по карте.

- После погашения задолженности кредитная линия возобновляется.

Пользоваться картой клиент может в течение всего ее срока действия, и не уплатить за расход заемных средств ни одного процента. Такие условия доступны тем пользователям, которые не нарушают порядок расхода заемных средств, и вовремя вносят минимальный платеж.

Особенности опции по некоторым картам

В подавляющем большинстве случаев льготный период распространяется только на безналичные операции. Если держатель снимет наличные, совершит перевод в пользу другого лица, выведет средства на личную дебетовую карту, то беспроцентный период автоматически прерывается. На всю сумму долга начнут начисляться проценты.

По некоторым предложениям льготный период распространяется и на снятие заемных средств. Но и по этим же продуктам клиент должен соблюдать правило об обязательном ежемесячном платеже. Длительность беспроцентного периода может достигать более 100 дней.

В рамках отдельных предложений предусматривается список запрещенных операций. Пользователь в течение льготного периода снимает средства, совершает покупки и переводы, за что не уплачивает проценты. Если, к примеру, держатель снимет с карты сумму, превышающую определенный порог, то на задолженность начинают начисляться проценты.

Что такое минимальный ежемесячный платеж

Основное условие правильного использования лимита — своевременный взнос минимального месячного платежа. Какого-либо единого тарифа в этом отношении — нет. Платеж рассчитывается из суммы текущей задолженности, и может составлять 3-7%.

К примеру, в договоре указан процент минимального платежа в сумме 5% в месяц. Клиент к очередному сроку уплаты потратил 1000 рублей из заемных средств. Это означает, что минимальная сумма месячного платежа составит 50 рублей. При этом держатель может внести и более крупную сумму, — главное, чтобы она не была меньше 5% от общего размера текущей задолженности по кредитному лимиту.

Кредитная карта по этой причине и считается более удобным продуктом, чем потребительский кредит. Клиент может пополнять баланс когда угодно. К определенному дню сумма всех пополнений не должна быть менее 5% (или иной величины) от общего размера задолженности за месяц.

Дополнительные опции по кредитным картам

Принцип кредитной карты устроен таким образом, чтобы у клиента был постоянный стимул тратить деньги — собственные или заемные. Больше преференций держатель получает при расходе заемных средств.

Одна из них — повышенный cashback, который традиционно больше, чем сумма возврата по дебетовым картам. Остальные опции:

- По согласованию с клиентов или без такового, банк-эмитент увеличивает начальный лимит.

- Своевременное погашение задолженности отражается в кредитной истории держателя.

- Возможность отказа от обслуживания в любой момент — при условии, что не имеется непогашенной задолженности.

По кредиткам часто отсутствует плата за годовое обслуживание и комиссия за дополнительные услуги. Это связано с тем, что их труднее получить, и они все еще не являются общедоступным продуктом, даже если речь идет о минимальном кредитном лимите.

Отличия кредитной карты от кредита наличными?

Уже наверное всем известно, что кредитная карта — это по сути обычный кредит, но со своими нюансами. В этой статье мы попробуем подробно описать отличия кредитки от обычного займа и ее преимущества.

Казалось бы, какие здесь могут быть отличия? Ведь и то и то – это определенная сумма заемных средств, которые выдаются заемщику на определенный срок и под определенные проценты.

Лучшие кредитные карты:

| Банк | % и лимиты | Заявка |

| Банк Открытие кредитная карта | 0% на 120 дней + Кэшбэк до 11% Лимит до 500000 рублей | Заявка |

| Альфа-банк кредитная карта | 0% на 100 дней + Кэшбэк до 10% Лимит до 700000 рублей | Заявка |

| Тинькофф Drive кредитная карта | 0% на 55 дней + 10% за покупки на АЗС Лимит до 700000 рублей | Заявка |

| Росбанк кредитная карта | 0% на 120 дней Лимит до 1 млн рублей | Заявка |

| Халва Карта рассрочки | 10% при просрочке до 350000 руб. + рассрочка до 18 мес + 10% год | Заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Заявка |

Посмотреть все банки, с которыми мы работаем, вы всегда можете здесь ⇒

В обоих случаях есть договор, в котором детально прописываются права и обязанности кредитора и должника, условия возврата задолженности и последствия которые наступят, если их нарушать. И если вы тратите кредитные средства банка, то вы должны их вовремя вернуть в полном объеме, в соответствии с договорными условиями и заранее известными тарифами.

Однако, все не так просто. Далее мы расскажем вам об основных различиях, с которыми вам предстоит столкнуться при использовании этих двух банковских услуг.

Форма предоставления кредита

Кредитная карта и потребительский займ различаются, в первую очередь, по форме предоставления денег заемщику:

Начисление процентов и определение суммы долга

Итак, начнем с первого и, наверное, основного отличия. Оно же будет являться одним из главных преимуществ. Заемщику обычного потребительского заема процент за использования заемных средств будет начисляться со дня оформления договора. И не важно когда Вы совершили покупку на взятые в долг деньги. В случае с кредитной картой все немного сложнее.

- Во-первых, оформление карты не делает пользователя должником перед банком сразу же. Считается, что пользователь взял деньги банка в момент совершения первой операции. Будь то снятие наличных или совершение безналичной операции при оплате товара в магазине.

- Во-вторых, для кредиток существует льготный период. В течение этого периода пользователю не начисляются проценты за использование средств банка. Больше информации о том, как работает грейс-период вы получите из этой статьи. Лучшие карточки с такой опцией рассматриваем по этой ссылке. Вот и получается, что если погашать долг по кредитке в течение льготного периода, то пользователь не будет переплачивать банку проценты, в отличие от обычного займа.

Возобновление кредитного лимита

Еще одним отличием является восполняемость кредитки. То есть, Вы воспользовались лимитом, погасили задолженность и Вы снова можете воспользоваться деньгами банка. И так до окончания срока действия кредитной карты. Вам не нужно каждый раз подавать заявление в банк и ждать ответ.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

После окончания срока плачтика необходимо будет перевыпускать карту или писать заявление на закрытие счета. Подробнее о том, что делать, если кредитка просрочена, читайте здесь.

Потребительский кредит выдается один раз, а после его погашения, если Вам снова понадобятся деньги, необходимо будет оформлять ссуду еще раз.

Доступная сумма

Будьте готовы к тому, что по карточке Вам большого лимита не достичь. В среднем по ней можно получить лимит в несколько месячных заработных плат пользователя. Если успешно и постоянно пользоваться пластиком, то впоследствии можно увеличить сумму. О том, как это сделать, читайте по этой ссылке.

А в случае потребительского кредитования можно оформить в банке достаточно крупную сумму, которую не покрыть несколькими зарплатами. Для этого вы можете воспользоваться следующими способами:

- принести документы, подтверждающие вашу платежеспособность,

- привести поручителя или созаемщика,

- предложить банку ликвидный залог, например, недвижимость или транспортное средство, находящееся у вас в собственности.

По обычному займу банковские компании охотнее выдают крупные суммы, потому как они более требовательно относятся к процедуре выдачи, тщательно проверяют документы и могут убедиться в том, что перед ними – надежный клиент.

Кроме того, в данном случае сроки возврата долга значительно повышаются, если карта, в среднем, действует 3 года, то потребительский заём можно получить на 5, 7 или даже 15 лет, если у вас есть обеспечение.

График погашения задолженности

При обычном кредите график погашения у Вас будет сформирован в момент оформления заявки. Иными словами, при подписании договора вы будете сразу четко знать – какой у вас размер долга, как именно будет начисляться процент, в какую дату и по сколько вы должны вносить денег.

8 банков, которые с радостью выдают кредитные карты

Это очень удобно для людей, которые хотят заранее планировать свой бюджет, и иметь возможность сразу же выделять из своей зарплаты нужную сумму на погашение кредита. При этом, всегда можно воспользоваться досрочным погашением, которое сократит размер вашей переплаты.

В случае кредитки графика не существует. В зависимости от трат, у Вас будет каждый месяц формироваться выписка по счету, в которой будет указан обязательный минимальный платеж и дата, до которой его необходимо внести. О том, как рассчитывается ежемесячный платеж по карточке, читайте по этой ссылке.

Бонусные программы

И последним отличием, и преимуществом кредитной карты, будет наличие бонусных программ. Эти бонусы позволяют расплачиваться за товары со скидками или получать скидки в дальнейшем, возможен возврат части потраченных средств обратно на карту и еще некоторые подобные бонусы для держателей.

Обзор карт с функцией cash-back вы найдете по этой ссылке. Для заемщиков обычных заемных средств таких возможностей не предусмотрено.

В общем можно сказать, что кредитная карта выгодна при постоянном использовании на мелкие бытовые нужды, а потребительский кредит выгоден уже при одноразовой крупной покупке. В этой статье дополнительно говорим о том, выгодно ли сейчас использовать кредитную карточку.

Стоит ли брать кредитную карту? Плюсы и минусы кредитной карты. Чем отличается от кредита

Можно ли брать кредитную карту

Оценивая все плюсы и минусы кредитных карт, можно отметить, что российские заемщики продолжают проявлять активный интерес к кредиткам.

Брать или не брать кредитную карту каждый человек решает самостоятельно. Положительное решение объясняется оперативным получением кредитки, обслуживанием без взимания комиссии и наличием программ получения премиальных баллов.

На вопрос многих людей, является ли кредитная карта кредитом, ответ будет однозначно положительным, потому что кредитный лимит предоставляется на условиях платности и возвратности. Чем же отличается кредит от кредитной карты? Кредит не имеет льготного периода, и, как правило, гасится аннуитетными платежами, включающими проценты за пользованием займом и тело самого займа.

Аннуитет или финансовая рента — термин, описывающий график погашения финансового инструмента (выплаты вознаграждения или уплаты части основного долга и процентов по нему), когда выплаты устанавливаются равными суммами через равные промежутки времени. Сумма аннуитетного платежа включает в себя основной долг и вознаграждение.

Условия получения кредитной карты

Если гражданин ответил для себя положительно на вопрос, стоит ли ему брать кредитную карту, то ему необходимо ознакомиться с основными условиями получения такой карты. Необходимые условия для становления потенциальным держателем кредитной карты, как правило, минимальны:

- ограничения по возрасту;

- наличие гражданства РФ;

- наличие регистрация в городе получения карты;

- наличие постоянного места трудовой деятельности определенное время.

Банки, как правило, предлагают своим клиентам оформить карту на персональных условиях по заранее одобренному предложению, если он:

- получает заработную плату или пенсию на карту;

- пользуется дебетовой картой;

- имеет депозиты;

- оформлял ранее потребительский кредит.

Читая клиентские отзывы, часто можно натолкнуться на истории, когда владельцам дебетовых карт приходят сообщения с предложением о получении кредитной карты с заранее одобренным лимитом. Клиенты, как правило, отвечают положительно на вопрос банка, хотят ли они брать кредитную карту на персональных условиях. Если кредитная история плохая, то кредит все равно можно получить. Ознакомьтесь с советами экспертов о том, как взять кредит с плохой кредитной историей?

Правила оформления кредитки

Процедура выдачи карточки происходит оперативно и выглядит она следующим образом (если, конечно, вы смогли правильно выбрать банк):

- Посещение отделения кредитного учреждения, обращение к сотруднику банка.

- Сообщение оператору подробностей, получение обратной информации о банковском продукте: тарифах, ограничениях.

- Предъявление клиентом паспорта оператору.

- Заполнение бланка по данным из паспорта, подписание соглашения.

- Выдача продукта и конверта с секретным шифром.

Управление картой

Держатель пластика имеет возможность следить за своими транзакциями при помощи:

- Устройство самообслуживания.

- Интернет-банка. Здесь имеется возможность оперативно осуществлять расчеты. В интернет-банке удобно переводить деньги между счетами.

- Мобильного приложения. Здесь можно управлять счетами, переводить средства по номеру клиентского телефона или карты.

- Мобильного банка. Оповещение посредством сообщений позволяет получать данные о транзакциях, запрашивать баланс, информацию по картам.

Данные о сумме задолженности по карте можно узнать:

- во всех платежных устройствах банка;

- на клиентской странице путем авторизации и выбора в системе клиентского обслуживания необходимого счета и просмотра требуемой информации;

- в мобильном приложении;

- с помощью звонка в call-центр, где действует служба технического информирования;

- в отделении банка при обращении к сотруднику, сообщив ему номер банковского счета.

Как не платить проценты по кредиту

Кредитный лимит — это максимальная сумма кредитных средств, которые можно потратить по карте. К основному преимуществу кредитных карт перед кредитами относится возможность использовать деньги безвозмездно в период льготного периода. Узнать остаток лимита можно способами, описанными выше.

Основные правила пополнения баланса кредитной карты:

- Кредитный лимит возобновляется, когда вы пополняете карту;

- С кредитной карты можно тратить не только деньги банка, но и свои собственные. Для этого нужно просто зачислить их на карту сверх кредитного лимита;

- Как не платить проценты и не допустить просрочку? Пользоваться кредитом без процентов можно во время льготного периода. Если льготный период закончился, то процентов не избежать.

Ежемесячно на телефон клиента отправляется сообщение с информацией:

- о необходимой сумме для внесения, чтобы не платить проценты,

- об обязательной сумме для внесения, чтобы не допустить просрочку,

- о крайней дате внесения обязательной суммы платежа.

Клиенту стоит помнить два основных правила пользования кредитной картой:

- Льготный период действует только на покупки. Оплачивать все покупки кредитной картой — это выгодно.

- Внесение платежей своевременно — залог хорошей кредитной истории. При добросовестном выполнении своих обязательств при пользовании заемными средствами, банк может увеличить лимит или снизить процентную ставку. Это все проводится индивидуально для каждого клиента.

Преимущества и недостатки

Карта с кредитным лимитом и любая другая карта особо не отличаются друг от друга. Ее счет можно пополнять наличными деньгами, снимать их в банкоматах, рассчитываться ими по карте. К плюсам кредитной карты относят льготный период использования заемных средств.

К минусам кредитной карты относят часто высокие проценты по кредиту (до 25%, все зависит от условий банка) и комиссионные сборы за обналичивание средств.

Кредитная карта обладает такими же функциями и возможностями, как и другие пластиковые карты. Неположительные отзывы владельцев кредитных карточек в виртуальном пространстве встречаются, но они, как правило, относятся не к условиям договора о выпуске и обслуживании, а к действиям сотрудников кредитного учреждения, ошибочно списывающим деньги с карточных счетов без должного предупреждения, взимающим один платеж дважды, навязывать карточки людям преклонного возраста и зарплатным клиентам. Статистика свидетельствует о том, что держатели пластика, эмитированного “Сбербанком”, чаще других становятся жертвами мошенников, похищающих средства с карточек. Многие клиенты теряют деньги не только с карточного счета, но и других депозитов.

Кредит или кредитная карта

Два самых популярных вопроса граждан о кредитных картах звучат следующим образом: что выгоднее кредит или кредитная карта, и что выгоднее кредитная карта или потребительский кредит. По кредитам банки предлагают более низкие процентные ставки, но не предлагают льготные периоды использования заемных средств.

Основные предложения

Все кредитные учреждения предлагают карты с льготным периодом использования заемных средств. Опишем одно из самых интересных предложений. Например, кредитные карты мгновенной выдачи в Сбербанке:

| Критерий | Значение |

| Льготный период кредитования | Пятьдесят дней. |

| Лимит кредитования | 600 тысяч рублей. |

| Срок обслуживания | Три года. |

| Программа лояльности | Спасибо от “Сбербанка”. |

| Обслуживание в год | Без комиссионного сбора. |

| Возможность получения дополнительных карт | Нет. |

| Очередной или срочный повторный выпуск | Без комиссионного сбора. |

| Внесение наличных денег в устройствах и офисах банка | Без комиссионного сбора. |

| Ставка за пользование кредитом в льготный период | 0%. |

| Ставка за пользование кредитом | 23,9% годовых. |

| Неустойка | 36% годовых. |

| Выдача денег наличными в банкоматах и кассах | 3%, не менее 390 рублей в пределах банка и дочерних учреждений; 4%, не менее 390 рублей в устройствах иных учреждений. |

| Размер снятия наличных в сутки | 50 тысяч рублей в банкоматах банка; 150 тысяч рублей в кассах банка, в банковских устройствах и кассах других учреждений. |

| Объем на осуществление транзакций в день | 150 тысяч рублей. |

| Проверка средств на счете, получение информации в банкоматах прочих учреждений | 15 рублей. |

| Получение выписки по счету карты | 15 рублей. |

| Услуга “Мобильный банк” | Без комиссионного сбора. |

Кредитная карта Московского Кредитного Банка представлена в восьми вариантах. Клиентские отзывы свидетельствую, что каждый гражданин может подобрать продукт, подходящий под заявленные им критерии. И сделать это можно прямо из дома, зайдя на официальную страницу учреждения.

Источник https://brobank.ru/princip-raboty-kreditnyh-kart/

Источник https://kreditorpro.ru/chem-otlichaetsya-kreditnaya-karta-ot-kredita/

Источник https://promdevelop.ru/economy/stoit-li-brat-kreditnuyu-kartu-chem-otlichaetsya-ot-kredita/