Со скольки лет можно открыть брокерский счет

Теоретически открыть брокерский счет можно с 14 лет, но на практике только с 18. Почему детям сложно стать инвесторами — в статье.

В банке достаточно часто предоставляют услуги несовершеннолетним — например, дети с 14 лет могут открывать счета и оформлять дебетовые карты. Поэтому родители легко могут открывать на детей депозиты, выпускать им карты и учить самостоятельно распоряжаться деньгами. С ростом финансовой грамотности такие услуги все более востребованы. Но брокеры — другое дело.

Формально запретов инвестировать и открывать детский счет нет: в законе нигде не сказано, что можно пользоваться услугами брокера, только если человеку исполнилось 18 лет. Но по факту ребенку получить доступ к фондовому рынку — сложно и требует усилий.

Со скольки лет дети могут распоряжаться деньгами

С точки зрения финансовых прав, дети делятся на две возрастные группы: до 14 лет и с 14 до 18.

До 14 лет ребенок сам может совершать только мелкие бытовые сделки. Например, сходить в магазин и что-то купить. Такие операции не должны приносить доход, а на бирже он возможен. К тому же, по закону до 14 лет человек не несет имущественную ответственность за свои неудачные решения. Ее несут только законные представители — родитель, попечитель, опекун. Значит, все инвестиции за ребенка должны делать они.

После 14 лет человек уже имеет больше прав. Например, он может самостоятельно распоряжаться лично им заработанными деньгами. Но чужие финансы или рискованные операции возможны только с письменного согласия родителей. Это значит, что с 14 лет можно открыть инвестиционный счет. Только не все брокеры дают такую возможность. Например, в ООО «ГПБ Инвестиции» минимальный возраст для присоединения к регламенту — 18 лет.

Есть еще один усложняющий момент для биржевых сделок — органы опеки. Даже если родитель дает письменное согласие, торговля считается отчуждением чужого имущества. К тому же, это потенциальное ухудшение финансового положения ребенка, сколько бы лет ему ни было. Значит, для любой операции, включая выплату комиссий, нужно предоставить брокеру письменное согласие и опеки, и родителя. Цены на фондовом рынке на большинство активов меняются быстро и непредсказуемо, а значит подросток физически ограничен в выборе ценных бумаг.

Ограничения брокеров

Брокеры чаще всего волнуются за юридическую чистоту сделок. Поэтому они перестраховываются и не открывают счета даже эмансипированным несовершеннолетним. Брокер имеет право отказать в обслуживании инвестора без объяснения причин. Исключение — дети, которые получили ценные бумаги в наследство.

Получается, что теоретически открыть брокерский счет и внести на него деньги подросток может с 14 лет, но несовершеннолетним проводить сделки — сложно и долго. На практике брокеры просто отказывают в заключении договора, а родители дают детям использовать свои счета. Поэтому лучше всего открывать брокерский счет в 18 лет, когда ребёнок юридически признается взрослым и получает все права и обязанности.

Читайте также

- Регистрация

- Вход

- Блог

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Демосчет

- Безопасность

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности N045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности N045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами N045-14085-001000 и лицензии на осуществление депозитарной деятельности N045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Инвестирование в будущее: брокерский счет для ребенка

Все мы часто задумываемся о будущем, что-то планируем, копим. На определенном этапе жизни возникает вопрос о будущем своего ребенка. Чем он будет заниматься после школы? Где будет жить? Где учиться? Решать эти вопросы проще, когда есть накопления, специально созданные для таких задач.

Да, когда у вас большой доход, который позволяет не волноваться о будущем детей, это хорошо. Но не факт, что так будет всегда, никто не защищен от непредвиденных обстоятельств. Поэтому для гарантии если не светлого будущего ребенка, то хотя бы стартовой площадки во взрослую жизнь, есть смысл завести инвестиционный портфель для ребенка. В целом, накопить можно и с помощью вклада, но, как показывает история, на фондовом рынке доходность больше.

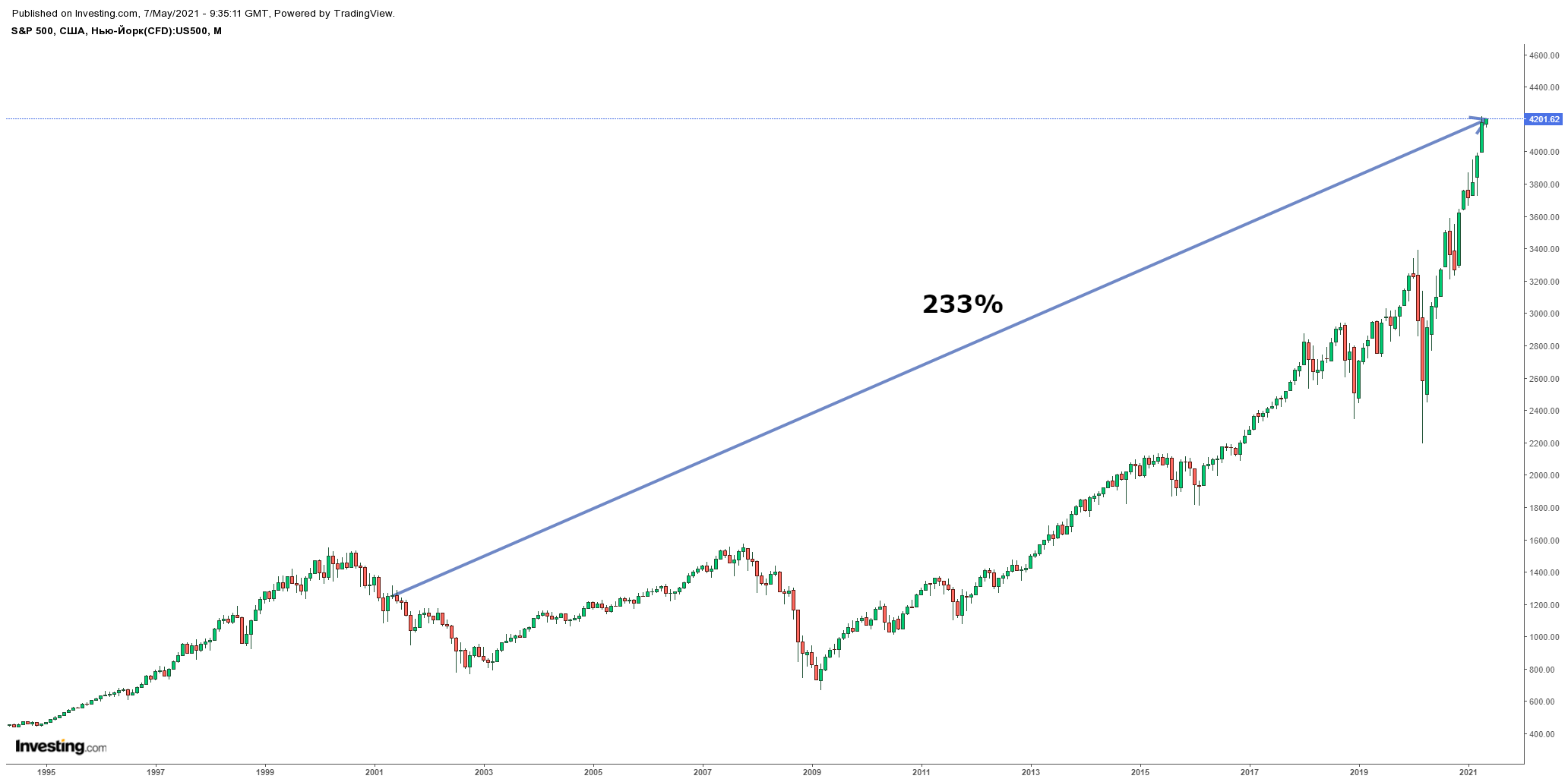

Среднегодовая доходность индекса S&P 500 за 20 лет составила 13,12% в долларах. Индекс можно рассматривать как экспозицию на американскую экономику в целом.

В свою очередь среднегодовая доходность индекса Московской биржи, куда входят крупнейшие компании России, составила 32,5%. Важно уточнить, что это доходность в рублях. А как мы знаем, у нашей валюты есть вредная привычка постоянно девальвироваться.

Индекс РТС — это долларовый аналог индекса Мосбиржи. Его среднегодовая доходность за 20 лет составила 21,9%.

Фактически, за 20 лет доходность российского фондового рынка оказалось больше, чем американского. Но если посмотреть на графики, видно, что отечественный рынок в долларовом выражении намного волатильнее и прибыль сильно зависит от точки входа.

Если рассматривать доходность за другие сроки, то американский рынок впереди.

Доходность за 5 лет

Доходность за 10 лет

Доходность за 15 лет

Доходность за 20 лет

S&P 500

РТС

На чье имя открывать счет?

Для того, чтобы инвестировать на фондовом рынке, необходимо открыть брокерский счет или ИИС. И тут возникает вопрос: на чье имя оформлять счет? На себя или на ребенка? Давайте рассмотрим оба варианта.

Открытие счета на имя ребенка

Зачем это необходимо? С юридической точки зрения, все активы на счете будут принадлежать непосредственно ребенку, и претендовать на них никто не может. Они также не будут участвовать в разделе при бракоразводном процессе. Также инвестиционный счет необходимо открыть в случае, если ребенок получил наследство в виде ценных бумаг.

С точки зрения воспитания ребенка, инвестиционный счет поможет развить чувство ответственности и навыки управления финансами.

Если обучать ребенка основам финансовой грамотности с ранних лет, то рано или поздно возникнет вопрос о его самостоятельной торговле/инвестировании. Вот, что стоит учесть, если хотите открыть ребенку брокерский счет:

До 14 лет. В теории открыть счет и торговать можно, но для совершения каждой сделки понадобится разрешение органов опеки.

От 14 до 18 лет. Ребенок уже может открыть счет с письменным согласием родителей и начать торговать.

После 18 лет уже можно самостоятельно открывать счет и спокойно торговать.

На практике не так много брокеров готовы открывать счет на имя ребенка. Я нашел несколько компаний, позволяющих это сделать:

1. «Финам»

Брокер позволяет открыть счет на ребенка с 14 лет. Для этого необходимо приехать в офис компании со свидетельством о рождении и написать разрешение на самостоятельное проведение сделок. После этого ребенок может сам торговать на фондовом рынке. Причем можно открыть как брокерский счет, так и ИИС. С помощью ИИС, оформленного на ребенка, родители не смогут увеличить размер собственного вычета. Но зато можно воспользоваться освобождением от уплаты налога по типу ИИС типа «Б».

2. «Фридом Финанс»/ Nettrader

Брокер Nettrader объединился с «Фридом Финанс» и теперь это одна организация, которая позволяет открывать счет на имя ребенка по достижению им 14 лет. Открытие может проходить и дистанционно, для этого потребуется паспорт родителя, письменное разрешение на совершение сделок и свидетельство о рождении.

3. «Актив»

Брокер от УК «Доход». У данной компаний, пожалуй, самый интересный продукт по нашей сегодняшней теме — «Детский инвестиционный портфель». Позволяет открыть счет на имя ребенка с момента получения свидетельства о рождении. До достижения 14 лет, все операции по счету проводят родители или законные представители. После 14 лет ребенок может самостоятельно проводить сделки. Важная особенность данного продукта — денежные средства можно снять со счета только по достижению ребенком 18 лет. До этого момента снять деньги возможно только с разрешением органа опеки. Для этого нужно доказать, что средства пойдут на нужды ребенка. Минимальные первичный взнос — 10 тыс. рублей, пополнения возможны от 1 тыс. рублей. Для инвестирования доступны ценные бумаги на Московской бирже и ПИФы компании «Доход».

Открытие счета на имя родителей

В этом случае процесс инвестирования значительно упрощается. Если у вас уже есть брокерский счет, лучше открыть второй или сделать субсчет. Так будет проще отделять сбережения на будущее ребенка от прочих, а также будет меньше соблазна воспользоваться ими для других целей. Открытие счета на свое имя никак не отнимает у детей возможности участвовать в процессе инвестирования.

Никто не мешает вам вводить ребенка в курс дела, рассказывать что вы покупаете и зачем. Когда у него появится собственное представление об инвестициях, он может начать торговать со счета, оформленного на вас. По достижению 18 лет, можно открыть личный счет и передать ценные бумаги путем дарения, либо продать их полностью и потратить средства на реализацию поставленных ранее целей.

Во что и как инвестировать?

Как мы уже поняли из сравнения доходностей, спокойнее инвестировать в американский фондовой рынок. Это поможет избежать обесценивание рубля и даст хорошую потенциальную доходность. Российский рынок тоже пригоден для долгосрочных инвестиций, если грамотно подбирать моменты для покупок.

Чаще всего инвестиции на будущее ребенка рассматриваются как долгосрочные (от 5 лет) и предусматривают регулярное пополнение, поэтому лучше всего использовать ETF на акции и облигации. Во-первых, не нужно тратить много времени на подбор отдельных бумаг. Во-вторых, это минимизирует риски за счет диверсификации по компаниям.

Есть смысл вкладываться в фонды, повторяющие широкий индекс (S&P 500, NASDAQ, Russell 1000), так как в них представлены крупнейшие компании из разных отраслей. Можно вкладываться и в акции отдельных компаний, но для этого нужно потратить определенное время на знакомство с их бизнесом. Если мы рассматриваем пассивное долгосрочное инвестирование, стоит выбирать такие компании, которые будут актуальны и востребованы и через 10 лет. Это могут быть отраслевые гиганты, как Apple, Google, JP Morgan и Procter and Gamble или перспективные новички из стремительно развивающихся секторов, таких как возобновляемая энергетика, кибербезопасность или финтех.

Соотношение инструментов инвестирования стоит подбирать в соответствии с целями и сроком:

1-3 года. В такие сроки сложно кратно увеличить капитал без риска его потери. Обычно инвестирование на несколько лет предполагает сохранение капитала или его умеренный рост. Например, родители незадолго до окончания ребенком школы накопили большую часть средств для оплаты обучения в вузе. Для того, чтобы деньги не лежали без дела и приносили прибыль, решили вложить их. Так как это накопления под конкретную цель, потерять их нельзя. Следовательно, при составлении портфеля большую долю средств лучше направить на покупку коротких, средних облигаций с подходящим сроком погашения (в нашем случае через 1-3 года). Если у вас нет навыков по отбору облигаций, можно купить биржевой фонд, который в них инвестирует. Небольшую часть средств можно направить в фонды, инвестирующие в широкий индекс.

5-10 лет. Такой срок уже позволяет значительно увеличить капитал за счет эффекта сложного процента. На данном этапе разумнее вкладываться в акции и облигации в равной пропорции. Это позволит капиталу расти и при этом минимизировать риски.

более 10 лет. При таком сроке инвестирования экономические и политические риски минимизируются. Исходя из истории, даже в случае наступления кризиса за 10-15 лет рынки восстанавливаются. Большую часть портфеля можно составлять из акций, остальное инвестировать в облигации в качестве подушки безопасности. Во время падения рынков денежные средства от продажи облигаций можно направить на покупку просевших акций. Ближе к концу срока инвестирования имеет смысл перекладываться в более надежные инструменты, чтобы зафиксировать результат и избежать сильных колебаний.

Важный момент — это регулярность инвестирования. Оптимально пополнять портфель раз в месяц или квартал. В моменты просадки рынка, можно инвестировать больше средств, чем обычно, а, когда рынок на максимумах — придерживать часть кэша. Это позволит добиться большей доходности.

На мой взгляд, самый оптимальный вариант для инвестирования в будущее ребенка — это открытие счета на имя родителя, так как это проще и также позволяет ребенку участвовать в процессе. Важно соблюдать дисциплину: регулярно пополнять счет, и не использовать средства не по назначению. Для определенных целей подойдет и продукт от компании Актив, например, если вы понимаете, что деньги вам не понадобятся раньше, чем ребенку исполнится 18 лет.

Но все-таки самое важное — это обучение детей финансовой грамотности, которое позволит им грамотно распоряжаться деньгами, ценить заработанное своим и родительским трудом.

Как учить детей инвестициям: что читать, во что играть и как себя вести

Эксперт сервиса «Финансовое здоровье» Анна Деньгина рассуждает, почему подростков нужно учить торговле ценными бумагами и о том, как именно это делать — с указанием конкретных шагов, книг, игр и фильмов

В июне на ПМЭФ Банк России предложил снизить возраст молодых инвесторов до 12 лет, чтобы дать им возможность покупать и продавать ценные бумаги и с ранних лет накапливать опыт инвестирования. И хотя пару дней спустя первый зампред ЦБ Сергей Швецов сказал, что предложение не прорабатывается и дальнейшего развития не получит, эта идея ― не инновация, а отражение сегодняшнего тренда: развитие экономического и бизнес-мышления детей.

По данным опроса Национального агентства финансовых исследований (НАФИ), 24% россиян интересуются инвестированием, и лишь у 9% есть этот опыт. Наибольший интерес к теме — у молодежи от 18 до 24 лет.

На практике интерес к инвестированию заметен и в более раннем возрасте ― 12-15 лет и даже младше. У нас есть клуб детей, увлеченных финансовой грамотностью, где инвестиционный трек ведет четырнадцатилетняя девушка: она инвестирует с двенадцати и делится опытом с подростками.

С 14 лет несовершеннолетние получают право распоряжаться заработком, хранить деньги на счете в банке, совершать сделки с согласия законных представителей. До 18 лет открыть брокерский счет и самостоятельно инвестировать нельзя, поэтому те, кто начинает раньше, используют счет родителей.

Самый популярный финансовый продукт среди детей и подростков сейчас ― банковская карта. Уже с 6 лет, а в некоторых банках и без ограничений по возрасту, можно открыть карту, привязанную к счету родителей. А с 14 лет можно открыть карту, привязанную уже к личному счету подростка. Дети достаточно рано знакомятся с финансовыми инструментами и не боятся их использовать.

Если подросткам официально позволят инвестировать, вероятно, последует реакция участников финансового рынка: они адаптируют инвестиционные продукты и программы их продвижения для новых молодых инвесторов.

Возможно, появятся более массовые проекты по обучению финансовой грамотности подростков и развитию инвестиционной культуры со стороны брокерских и управляющих компаний, а также инвестиционных и финансовых школ. Сегодня рынок финансового просвещения ориентирован на взрослых, а детских курсов с опытными наставниками и сильной методической базой, адаптированной для детей, не так много.

Основы финансовой грамотности в школах есть (число школ с таким предметом возросло вдвое за последние два года, по данным исследования РТУ МИРЭА), но этого недостаточно для реальной инвестиционной практики.

Инвестиционная грамотность ребенка — это грамотность его родителей

Большинство детей, которые начали инвестировать до 18 лет, растут в investment friendly среде: родители инвестируют или учатся этому на курсах, а дети наблюдают, задают вопросы и присоединяются.

Сегодня родителей-инвесторов становится больше ― пандемия вызвала в стране инвестиционный бум. По информации Банка России, в первом квартале 2021 года доля клиентов на брокерском обслуживании выросла на 29% — их число достигло 12,7 млн чел. Число физических лиц с брокерскими счетами на Московской бирже в июне 2021 года превысило 12,7 млн.

Конечно, далеко не все счета используются, но уже само открытие счета ― шаг к инвестированию. Рынок развивается, растет количество курсов для частных инвесторов: от портфельных инвестиций до трейдинга. Хорошо, если родители начинают с грамотных базовых шагов ― определения инвестиционных целей, риск-профиля и выбора безопасных активов.

Фундамент инвестиционной грамотности — основы управления личными финансами. Важно знать, как строится экономика домохозяйства, как управлять бюджетом, какие финансовые продукты нужны для удобной жизни.

Родители задают много вопросов о финансовом развитии детей. Желание детей инвестировать входит в топ-5 вопросов, вместе с карманными деньгами, подработкой, темами экономического неравенства и защитой от финансовых мошенников в цифровой среде.

Как развивать инвестиционное мышление у детей: первые шаги

Формируйте в семье здоровое отношение к деньгам и финансовой безопасности. Разберитесь с кредитами, создайте финансовый резерв, научитесь ставить финансовые цели, чтобы на своем примере показать детям уверенное финансовое поведение. Иначе у них может сформироваться неверные инвестиционные ожидания, а это небезопасно: например, отношение к рынку, как к казино или легким случайным деньгам.

Развивать инвестиционное мышление у детей нужно с раннего возраста, а начинать практические упражнения ― уже с 8-9 лет, чтобы к 12-13 годам у человека были базовые навыки. Чем раньше начнешь, тем быстрее сработает сила маленьких шагов, а процесс станет привычкой, которая влияет на качество жизни.

На занятиях с детьми 9-10 лет я показываю таблицу сложных процентов. Ребята видят, в каком возрасте их капитал будет приносить достаточный пассивный доход для покрытия всех расходов, и понимают такую базовую финансовую математику. Это здорово отвечает на вопрос, почему не надо тратить все деньги, которые зарабатываешь.

Вовлекайте детей в финансовую жизнь: в 4-5 лет можно ходить вместе в магазин, просить помочь с домашними делами, лет с 6 ― давать карманные деньги, читать экономические книги по возрасту и играть в настольные игры.

Какие книги, игры и фильмы нужны для обучения детей инвестициям

Для дошкольной библиотеки подойдут «Даша, Саша и копилка» Ильи Бутмана, «Волшебный банкомат» Татьяны Поповой, «Конни и карманные деньги» Лианы Шнайдер, материалы «Три кота» ― мультики, игры и книга. Недавно у издательства МИФ вышла «Первая книга о деньгах». Можно сделать копилку, составить списки желаний и трекеры накоплений. Такой игровой формат хорошо подойдет дошкольникам.

Базовые понятия, связанные с инвестициями, закладываются у детей с пониманием того, как работают компании, которые оказывают услуги и продают товары. На фондовом рынке обращаются ценные бумаги , выпущенные такими компаниями.

Если на первом этапе ребенок понимает, что «Детский мир» ― магазин, где продают игрушки, то в 8-9 лет он уже может понять, что это еще и публичная компания, которая выпускает акции и платит дивиденды. Он может понять, что акции изменяются в цене, и это выгодно: купить их дешевле, а продать дороже.

Разницу между акциями и облигациями тоже можно понятно объяснить ― дети даже могут придумать свои компании и вывести их акции на биржу в игровом формате. Такие упражнения есть в образовательной среде по финансовой грамотности, а на тренингах в бизнес-школах и бизнес-лагерях также организуют игровые биржи.

Хорошее упражнение для развития инвестиционного мышления у детей и у взрослых ― день брендов. Задача в том, чтобы весь день обращать внимание на бренды, которыми пользуешься (зубная паста, магазин и т.д.), а потом ― узнать, какие их них являются публичными компаниями. Для многих становится откровением, что LEGO Group, например, ― непубличная компания, и ее акции нельзя купить на бирже.

В возрасте 8-10 лет для пополнения инвестиционной книжной полки подойдут книги Эдуарда Матвеева «Лесная Биржа» и «Лесная биржа: атака Воронов». Также одна из лучших книг ― «Твой первый миллион» Джеймса Маккена. Несомненный бестселлер ― «Пес по имени Мани» Бодо Шефер тоже затрагивает инвестиционную тематику и вдохновляет многих детей и взрослых.

Просмотр фильмов ― еще один вариант финансового досуга: начать можно с документального фильма об Уоррене Баффете «Стать Уорреном Баффетом» (2017, НВО). Также всей семьей стоит посмотреть «В погоне за счастьем» (2006).

Если в семье принято играть в настольные игры, полезной будет «Монополия» разных видов, которая неизменно популярна. Для детей 6+ подойдет детский «Денежный поток», а также «Игра в жизнь». Из новинок ― «Финансы и инвестиции» для детей от компании «Игрика». С 12 лет можно играть во взрослый «Денежный поток», «Стокер», «Фликсу», «Биржу».

Как развивать инвестиционное мышление вне дома

Возраст 9-12 лет ― отличное время, чтобы начать экономическую социализацию с ребятами единомышленниками, наставниками. Важно оказаться в поддерживающей среде.

На рынке дополнительного образования достаточно бизнес-школ, клубов, интерактивных ресурсов, которые в целом развивают экономическую, бизнес-грамотность, и хорошо готовят детей к инвестированию. Например, можно посмотреть на такие проекты, как «ФинГрам», «Умназия», «Финбо», «Киндер MBA», «МиниБосс» и другие.

В форматах клубов и бизнес-школ дети здорово «прокачивают» навыки, учатся договариваться, реализовывать бизнес-идеи. Это не только способ подработать, но и прекрасная возможность быть полезными, проявить себя, создавать новые продукты и нести пользу обществу. Все это тоже связано с инвестиционным мышлением: это не только про вложения денег на фондовый рынок , но и про инвестиции в свое развитие.

В возрасте 13+ подростки часто интересуются инвестициями, а точнее ― «заработком в интернете». После некоторого диалога становятся понятно, что говорят они либо о фондовом рынке, либо о компьютерных играх, где тоже есть своеобразные инвестиционные активы. Часто у подростков возникает интерес к криптовалюте на уровне «что-то слышал».

Инвестиции на фондовом рынке ― понятный, доступный и «инфраструктурно безопасный» способ заработка, если двигаться планомерно, создать свой инвестиционный план, не рисковать крупными суммами.

Если родители не очень разбираются в теме, базовая задача ― договориться с юным инвестором, открыть брокерский счет , определить сумму возможных вложений подростка и регулярность инвестиций. В качестве первых активов лучше всего подойдут инвестиционные фонды, ведь это сразу диверсифицированный портфель. При этом нет ничего страшного в том, что ребенок выберет несколько акций и будет инвестировать на первых порах в отдельные компании ― так можно разобраться, как все устроено, и изучить бизнес этих компаний.

Мнение авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с позицией редакции.

Под этим обычно понимают владение группой активов (например, акций, бондов и облигаций) с целью получить пассивный доход. Портфельные инвестиции не предполагают прямого управления активом. Основной источник дохода: дивиденды, разница от операций с бумагами. Портфельными инвестициями могут заниматься как частные инвесторы, так и организации (например, пенсионный фонд). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Источник https://gazprombank.investments/blog/questions/open-account/

Источник https://conomy.ru/education/articles/375

Источник https://quote.rbc.ru/news/article/60e671b29a7947c92e137bc0