Акции золотодобывающих компаний

Отрасль в основном состоит из горнодобывающих компаний, занимающихся добычей и продажей золота. Но сюда также входят компании, работающие с золотыми потоками и роялти, которые выступают в качестве посредников в этом секторе. Эти компании платят горнодобывающей компании авансовый платеж в обмен на процент от дохода рудника или право на покупку будущей продукции по фиксированной цене. Наконец, инвесторы в золото могут также приобретать акции биржевых фондов (ETF), ориентированных на золото, в которых хранится либо физическое золото, либо акции горнодобывающих компаний.

Акции золотодобывающих компаний России

Одна из наших основных тенденций в российской добыче полезных ископаемых в 2020 году — это продолжающийся рост добычи золота. Россия вполне может стать вторым по величине производителем золота в мире к 2023 году.

В настоящее время Россия производит более 80% всего европейского золота, поэтому она является крупным игроком на международных рынках.

В январе 2020 года компания Trans-Siberian Gold обнаружила новую зону добычи на золотом руднике Асача, подземном предприятии на Камчатке.

Trans-Siberian Gold планирует в течение 2020 года бурение на различных предприятиях, стремясь к концу года достичь 25 000 метров, что свидетельствует о приверженности российских горнодобывающих компаний делу разведки и расширения добычи.

Полюс начал полноценную добычу на своем проекте Наталка, расположенном в Магадане, Северо-Восток России, в 2019 году, что снова является еще одним очень важным проектом. Ожидается, что ежегодно в течение 24 лет будет добываться до 470 000 унций золота.

Канадская компания Kinross, один из крупнейших иностранных игроков в золотодобывающем секторе России, также продвигает свой недавно приобретенный проект по разработке кучного выщелачивания Чулбаткан за $ 283 млн.

Расположенный в Хабаровске на Дальнем Востоке России, Чулбаткан содержит 3,9 млн унций золота в указанных минеральных ресурсах и 80 000 унций золота в предполагаемых минеральных ресурсах.

Существуют тенденции, отдельные от каждой задачи, которые четко вписываются в основные тенденции российской горнодобывающей промышленности, а также на рынок золота.

- Модернизация. Это возможность для добычи полезных ископаемых, местные игроки ищут технологии, которые могут повысить производительность и эффективность. Это включает в себя тяжелую технику, а также ИТ-решения.

- Здоровье и безопасность. Исследование российских горняков, проведенное в 2015 году, показало, что улучшение условий труда и безопасности на шахтах является главным приоритетом. В соответствии с недавним постановлением Министерства промышленности, теперь это закреплено в законе, что вызвало высокий спрос на оборудование для обеспечения безопасности и гигиены труда в шахтах по всей России.

- Энергоэффективность. Российские горнодобывающие компании все больше заботятся об энергии и экологии, поэтому приветствуются любые решения, которые позволят сократить потребление топлива, энергии и других сопутствующих расходных материалов и повысить эффективность.

Акции золотодобывающих компаний США

Золотые запасы выросли в начале этого года, поскольку Федеральная резервная система и Конгресс обеспечили поток ликвидности и фискальной поддержки на фоне изоляции от коронавируса. Они снова взлетели, поскольку надежды на восстановление V-образной формы были омрачены летней волной коронавируса.

Тем не менее, теперь, когда темпы новых случаев коронавируса замедляются на большей части территории США и приближается медицинский прорыв, рост цены на золото и золотых запасов может закончиться.

Можно ожидать, что золотые запасы переживут периоды бума, как сейчас, а также длительные периоды, когда они стоят в застое.

Лучшие акции золотодобывающих компаний в 2020 году

Покупка золотых акций вместо физического металла дает много преимуществ. Основное преимущество этих компаний заключается в том, что они обладают потенциалом увеличения стоимости золота. Когда цены растут, эти фирмы могут увеличить производство золота и увеличить общий объем продаж.

К сожалению, не всем золотым акциям удается даже соответствовать ценовым характеристикам золота, не говоря уже о том, чтобы превзойти драгоценный металл. По этой причине инвесторам необходимо выбирать золотые акции, которые с наибольшей вероятностью преуспеют.

Agnico Eagle Mines Limited

Agnico занимается разведкой, разработкой и добычей полезных ископаемых в Канаде, Мексике и Финляндии. Работает в сегментах «Северный бизнес» и «Южный бизнес». В основном он производит и продает месторождения золота, а также ведет разведку месторождений серебра, цинка и меди. Флагманский объект компании — рудник LaRonde, расположенный в регионе Абитиби на северо-западе Квебека, Канада. По состоянию на 31 декабря 2019 г. запасы рудника Ла-Ронд составляли около 2,9 млн унций золота. Компания также ведет геологоразведочные работы в Европе, Латинской Америке и США. Компания Agnico Eagle Mines Limited была основана в 1953 году, ее штаб-квартира находится в Торонто, Канада.

Barrick Gold

Barrick Gold имеет смелое видение того, чтобы стать самой ценимой золотодобывающей компанией в мире. Движущей силой этой миссии является его ориентация на работу горнодобывающих активов первого уровня, которые Barrick определяет, как рудники, которые производят более 500 000 унций в год.

B2Gold Corp.

B2Gold работает как производитель золота с тремя действующими рудниками в Мали, на Филиппинах и в Намибии. Он управляет рудником Фекола в Мали, рудником Масбате на Филиппинах и рудником Отджикото в Намибии. Компания также владеет 81% долей в проекте Kiaka в Буркина-Фасо. Кроме того, у нее есть портфель других активов по оценке и разведке в Мали, Буркина-Фасо, Намибии, Узбекистане и Финляндии. Компания была зарегистрирована в 2006 году, ее штаб-квартира находится в Ванкувере, Канада.

Eldorado Gold Corporation

Eldorado Gold Corporation и ее дочерние компании занимаются разведкой, открытием, приобретением, финансированием, разработкой, добычей, продажей и рекультивацией минеральных продуктов, в основном в Турции, Канаде, Греции, Бразилии и Румынии. Компания в основном производит золото, а также серебро, свинец, цинк и железную руду. Она управляет пятью рудниками: Кисладаг и Эфемчукуру, расположенные на западе Турции, Ламаке в Канаде и Олимпиас и Стратони, расположенные на севере Греции. Ранее компания была известна как Eldorado Corporation Ltd. и сменила название на Eldorado Gold Corporation в апреле 1996 года. Eldorado Gold Corporation была основана в 1992 году, ее штаб-квартира находится в Ванкувере, Канада.

IAMGOLD Corporation

IAMGOLD Corporation занимается разведкой, разработкой и управлением золотодобывающими объектами в Северной и Южной Америке и Западной Африке. Компания владеет долей в руднике Rosebel, расположенном в Суринаме, Южная Америка, рудник Эсакане в Буркина-Фасо, Западная Африка, шахта Westwood в Квебеке, Канада. Его проекты по разведке и разработке включают золотодобывающий проект Boto в Сенегале, золотой проект Дьяха-Сирибая в Мали, проект Питанги в Бразилии; проект по добыче золота Кот в Онтарио, Восточные боросы в Никарагуа и проект по добыче золота Karita в Гвинее, а также владеет долей в Loma Larga, проекте по добыче золота, серебра и меди на юге Эквадора. У компании также есть опционное соглашение на приобретение 100% доли в золотом проекте Rouyn в Квебеке. Корпорация IAMGOLD была основана в 1990 году, ее штаб-квартира находится в Торонто, Канада.

Kirkland Lake Gold Ltd.

Kirkland Lake Gold занимается приобретением, разведкой, разработкой и эксплуатацией месторождений золота. Основные объекты компании включают рудник Fosterville, расположенный в штате Виктория, Австралия и шахта Макасса, расположенная в муниципалитете озера Киркленд, Онтарио, Канада. У нее заключено стратегическое соглашение о сотрудничестве с Newmont Corporation для оценки возможностей геологоразведки в районе Тимминс, принадлежащих компании Newmont, и комплекса Holt в Онтарио, Канада. Ранее компания была известна как Newmarket Gold Inc. и сменила название на Kirkland Lake Gold Ltd. в декабре 2016 года. Головной офис Kirkland Lake Gold Ltd. находится в Торонто, Канада.

Защитные инвестиции. Как заработать на золоте в России?

Акции российских золотодобывающих компаний выросли в 2019 году. Но продолжат ли они и дальше двигаться вверх? РБК Quote попросила экспертов оценить ситуацию и рассказать, стоит ли инвестировать в золотодобытчиков

Минувший 2019-й стал годом золотодобывающих компаний. Их акции подорожали вслед за ростом цен на золото, которые выросли от усиления политических рисков и предполагаемого замедления мировой экономики.

За последние 12 месяцев «Полюс» прибавил в капитализации 39%, «Полиметалл» — 42%, Петропавловск — 96%, Highland Gold — 22%, «Лензолото» — 37%. Золото за это время подорожало на 22%.

Помогло бумагам российских компаний и увеличение производства. По данным Союза золотопромышленников РФ за декабрь, добыча золота на территории России за девять месяцев 2019 года выросла на 11% по сравнению с тем же периодом прошлого года, до 268,638 тонн.

«Это означает, что после четырехлетнего периода застоя в отрасли внешний спрос и рост мировых цен на золото привели к увеличению производства», — прокомментировал цифры аналитик управления операций на российском фондовом рынке инвестиционной компании «Фридом Финанс» Александр Осин.

В этой ситуации инвесторов заботит вопрос: а стоит ли сейчас вкладываться в акции российских золотодобытчиков? Эксперты полагают, что потенциал роста для них еще не исчерпан.

Стоит ли вкладываться в акции российских производителей золота долгосрочным инвесторам?

Аналитик «Фридом Финанса» Александр Осин отвечает на этот вопрос однозначно — да.

Отношение капитализации российских золотодобытчиков к имеющимся запасам металлов сейчас ниже, чем тот же показатель для таких лидеров добывающей индустрии в мире, как Rio Tinto. Для «Полиметалла» и «Полюса» он меньше в четыре-пять раз, а для «Петропавловска» и Highland Gold — в десять раз.

Это важный знак, показывающий перспективу роста российских компаний в долгосрочном масштабе, считает эксперт. К тому же сохраняется долгосрочный потенциал роста цен на золото, ожидает Осин. Об этом говорят экономические показатели, которые отражают политику ведущих мировых центробанков, уточнил он.

Какие компании привлекательны для вложений

Из компаний золотодобывающего сектора стоит выделить «Полюс», считает инвестиционный стратег «Алор Брокера» Павел Веревкин. «Предполагаю, что компания является хорошим вариантом для долгосрочного инвестора, желающего подстраховать свой портфель золотодобывающим активом», — сказал эксперт.

Прежде всего компания выделяется на фоне своих конкурентов меньшей себестоимостью добычи и доказанными запасами золота. По итогам 2019 года компания выполнила свой план по добычи в 2,8 млн унций. Такие же цели у компании стоят и на 2020 год. Вполне вероятно, что по итогам 2020 года мы увидим в отчетах компании сверхприбыли, пояснил Веревкин.

Того же мнения придерживается и аналитик инвестиционно-финансовой компании «Солид» Дмитрий Донецкий. «Полюс» является нашим фаворитом благодаря его самой большой маржинальности среди российских горнодобывающих компаний и прозрачной дивидендной политике. Кроме того, себестоимость производства в компании — одна из самых низких в мире», — рассказал он.

«Долгосрочным инвесторам мы рекомендуем присмотреться к покупке акций «Полюса» и наслаждаться естественным хеджем в портфеле. Он не только будет защищать портфель в случае мирового кризиса или девальвации рубля, но и даст неплохую дивидендную доходность», — заключил Донецкий.

Кроме того, аналитик советует присмотреться к Highland Gold Mining. «Считаем ее бумаги наиболее перспективными среди всех российских золотодобытчиков». К сожалению, компания доступна для покупки только на Лондонской фондовой бирже.

«Это наш второй фаворит в секторе, — говорит Дмитрий Донецкий о компании. — По сравнению с «Полюсом» или «Полиметаллом» компания небольшая, годовая добыча золота сейчас составляет порядка 280–290 тыс. унций. Тем не менее у Highland Gold Mining впереди реализация проекта Кекура, который после 2023 года должен выйти на уровень добычи 172 тыс. унций (+60% к текущей добыче) при крайне низкой себестоимости. Дивидендная доходность сравнима с «Полюсом», однако акции сейчас торгуются с дисконтом».

Что произойдет на рынке золота

Поможет акциям золотодобытчиков в России и дальнейший рост цен на золото. Хотя за последний год рынок вырос с $1300 до $1557 за унцию, у него сохранился неплохой потенциал к росту. В этом уверены аналитики Societe Generale.

В ближайшее время металл может еще немного подешеветь на медвежьем импульсе. Но это только усилит вероятность разворота цен. Тем более что к середине года на мировых рынках настроения вновь изменятся к худшему, объяснили свои ожидания в Societe Generale.

По прогнозу экономистов Societe Generale, во втором квартале индекс S&P500 упадет к уровню 2600 пунктов против 3300 пунктов на текущий момент. Кроме того, в банке ожидают, что с марта по июль ФРС снизит ставку на 1%. Эксперты также прогнозируют инфляцию в США на уровне 2,2%. А это значит, что реальные процентные ставки в стране опустятся на негативную территорию.

Все это поддержит золото во втором полугодии 2020 года и в 2021 году, уверены в Societe Generale. Аналитики банка ожидают, что в первые два квартала 2020 года цены на золото будут двигаться в среднем на уровне $1550 за унцию, а в четвертом — взлетят до $1625.

Цены на золото выросли в результате огромных денежных вливаний ФРС в экономику США в 2019 году. Они вызывают риск повышения инфляции. В случае дальнейшего снижения ставки ФРС, а следовательно, снижения стоимости денег, золото останется в приоритете у инвесторов. Кроме того, спрос на защитные активы будет расти в случае усугубления военного конфликта на Ближнем Востоке. Все это пойдет на пользу золотодобывающим компаниям, спрогнозировал Дмитрий Донецкий из «Солида».

По прогнозу Александра Осина из «Фридом Финанса», в среднесрочной перспективе золото вполне способно приблизиться к отметке $1750 за унцию.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Инвестиции в золото: акции Полюс, Полиметалл, Petropavlovsk и Селигдар. Сравнение золотодобытчиков

В последнее время вокруг инвестиций в золото и связанных с ним активов ходят жаркие споры: кто-то ждет дальнейшего падения котировок драгоценного металла, а кто-то наоборот, воспользовавшись хорошей коррекцией увеличил долю в “золотых” активах.

Я неоднократно в рамках своих выпусков делилась с вами своим мнением, что падение котировок золота последних нескольких недель являлось скорее коррекцией, чем сменой тренда, и судя по котировкам золота — я была права:

Мягкая денежно-кредитная политика со стороны центральных банков и огромные пакеты стимулирования экономики, в том числе “вертолетные деньги, приведут к разгону инфляции в ближайшие несколько лет. Золото при этом, служит традиционным антиинфляционным активом: чем выше ожидаемая инфляция, тем дороже стоит золото.

Ранее Bank of America прогнозировал рост золота до $3.000 за тр.унц. к концу 2021 г.; а Goldman Sachs и Wells Fargo — до 2.300 к июлю 2021 г.

Глава «Полюса» Павел Грачев в недавнем интервью также дал прогноз, что с продолжением монетарного стимулирования в США золото продолжит рост к $3000.

Из интересных событий отмечу, что в августе американская инвестиционная компания Invesco провела опрос среди представителей Центральных Банков разных стран. На вопросы относительно планов по золотым резервам своих государств они ответили, что:

- Планируют наращивать свои золотые резервы в последующие 12 месяцев. Никто из опрошенных не намерен сокращать золотые резервы;

- Представители центральных банков единогласно продолжают считать, что золото в резервах является важным активом для их диверсификации;

В связи с изложенным, я продолжаю держать довольно большую долю индексного портфеля в ETF на золото. Более того, на этой коррекции я нарастила свою долю в FXGD.

Полюс

Полюс — это самый крупный производитель золота в России и один из 10 ведущих глобальных золотодобывающих компаний.

Совсем недавно я делала распаковку этой компании (кто не смотрел, переходите под ссылкой в описании), поэтому повторятся не буду, но тезисно напомню ключевую информацию о компании.

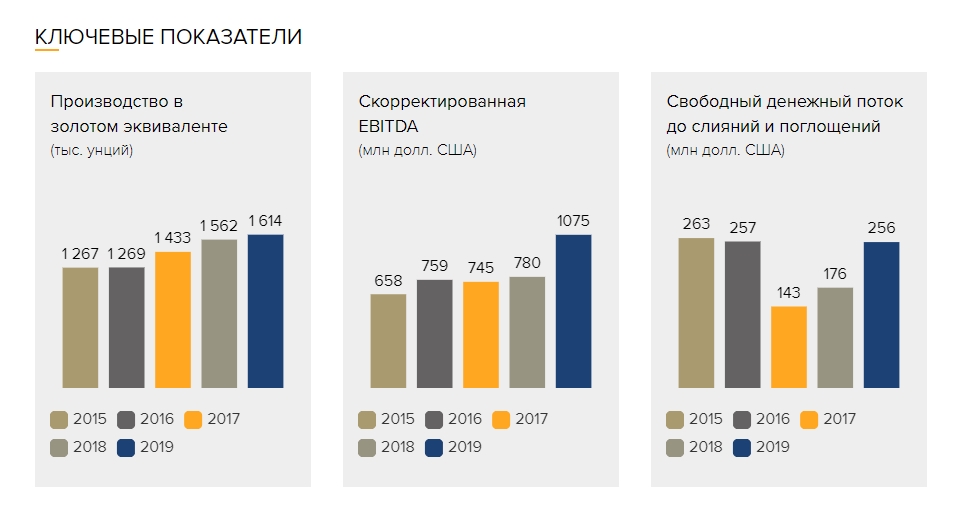

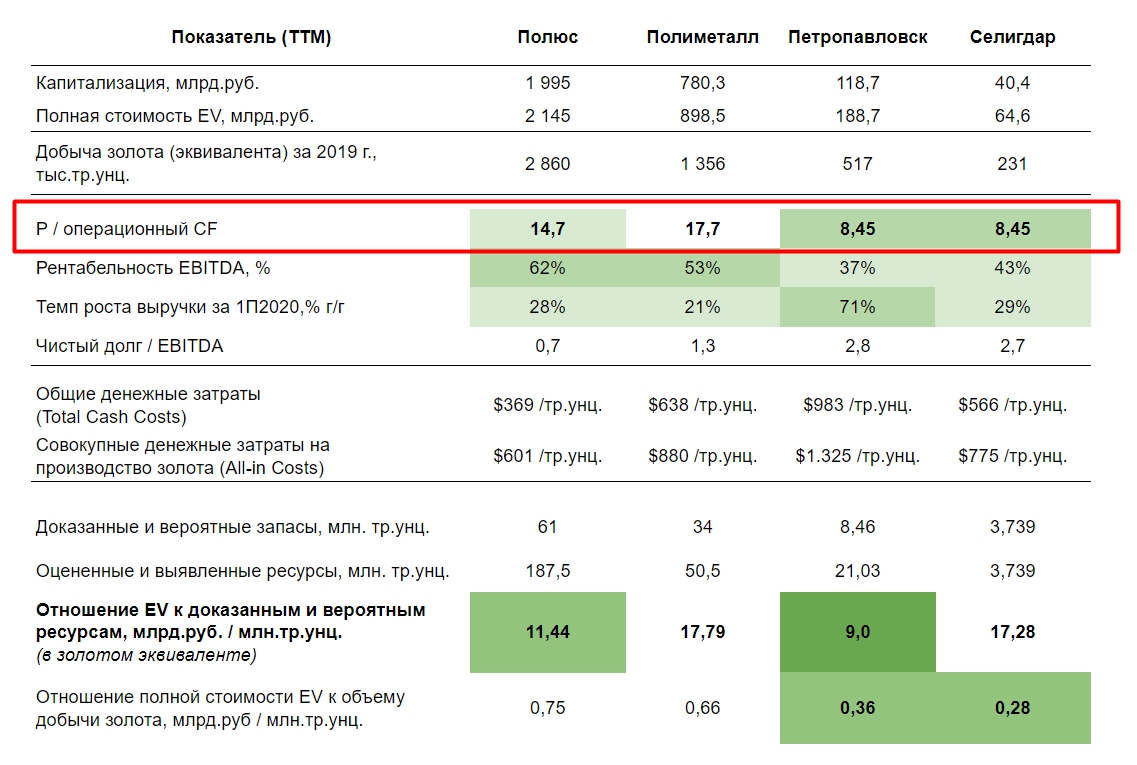

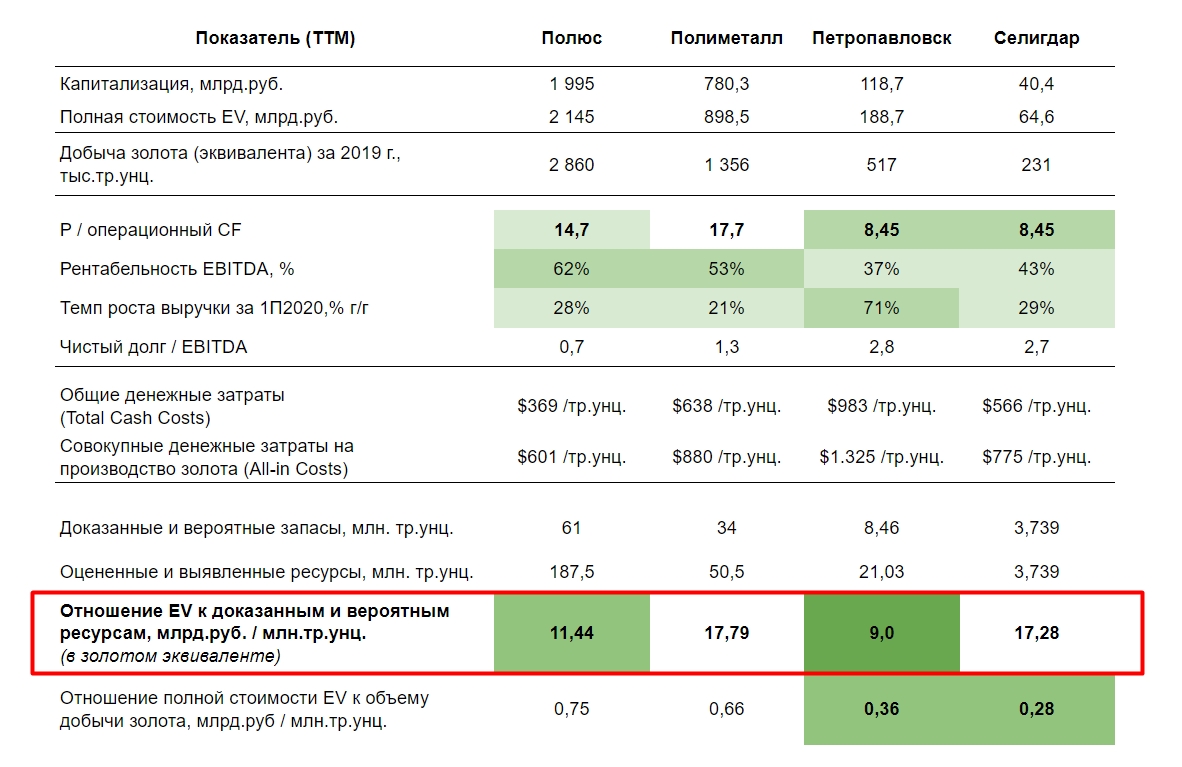

Полюс обладает третьими в мире запасами золота: доказанные и вероятные запасы (P&P) по международной классификации составляют 61 млн тройских унций золота, а оцененные и выявленные ресурсы составляют 187,5 млн тройских унций золота.

Кроме того, у компании полюс самая низкая в мире операционная себестоимость производства золота:

- Общие денежные затраты (Total Cash Costs) составляют 369 долл на тройскую унцию золота.

- А совокупные денежные затраты на производство золота (All-in Costs) за 9 мес 2020 г. составили всего лишь 601 долларов на унцию.

У Полюса несколько действующих месторождений и золотоизвлекательных фабрик общей проектной мощностью:

- По обработке 41,6 млн тонн руды в год,

- И производству золота в количестве 2,86 млн. тр. унций в год.

С каждым годом добыча руды и общий объем производства Полюса стабильно растет, а среднее содержание золота в переработанной руде составляет 2,36 грамма на тонну.

Факторы роста

В данный момент Полюс завершает разработку технико-экономического обоснования строительства очередной золотоизвлекательной фабрики “ЗИФ-5” на Благодатном месторождении, которая станет ключевым драйвером роста Полюса на ближайшие пять лет

Главный же фактор роста Полюса в долгосрочной перспективе является освоение Сухого Лога, — крупнейшего неосвоенного месторождения золота в мире.

Доказанные и вероятные запасы золота этого месторождения составляют 40 млн унций, со средним содержанием 2,3 грамма на тонну, а оцененные и выявленные ресурсы составляют 63 млн тройских унций золота.

На Сухом Логе Полюс намерен добывать и производить 2,3 млн тройских унций золота в год, что сопоставимо со всей нынешней добычей компании. Начало добычи запланировано на период после 2026 года. В данный момент Полюс проводит геологические изыскания на месторождении.

Реализация Сухого Лога удвоит EBITDA Полюса, и пока еще рынок не учитывает это в капитализации компании.

Полиметалл

Полиметалл — второй после “Полюса” по добыче драгоценных металлов с активами в России и Казахстане. Также, как и Полюс, входит в топ 10 золотодобывающих компаний мира.

Компания владеет 9 (девятью) действующими месторождениями золота и серебра и портфелем новых проектов развития.

Также Полиметалл является крупнейшим производителем серебра в России, поэтому изменение стоимости не только золота, но и серебра, — традиционно оказывает влияние на акции.

Полиметалл разрабатывает месторождения с упорными рудами с 2007 года. Его главный перерабатывающий актив — автоклавный хаб в Амурске (Амурский гидрометаллургический комбинат), на котором Полиметалл реализует масштабный проект по увеличению мощностей.

Тенденция на мировом рынке добычи такова, что все больше ресурсов представлены именно упорными рудами, которые ранее не перерабатывали в России из-за отсутствия технологий. .

Производственные мощности компании позволяют:

- Перерабатывать до 16 млн. тонн руды в год. Среднее содержание драгметаллов в руде, измеренная в золотом эквиваленте, составляет 3,8-3,9 грамма на тонну.

- Производить ~1,5 млн. тр. унций золота и ~19 млн. тр. унций серебра в год.

Если измерять серебро в золотом эквиваленте, что общее годовое производство золотого эквивалента составляет ~ 1,677 млн тр. унций в год.

Общие денежные затраты Полиметалла на производство золота (Total Cash Costs) составляют 638 долл / на унцию золотого эквивалента,

А совокупные денежные затраты (All-in Costs) — 880 долл / на унцию золотого эквивалента

Petropavlovsk

Дивиденды Не платит

Petropavlovsk — это 3-я по объему производства золота компания в России с активами на Дальнем Востоке России. Петропавловск — это интересная компания, обладающая внутренними и внешними драйверами роста.

Главный актив компании — Покровский автоклавный гидрометаллургический комбинат (АГК), — так называемый “POX Hub”. Это крупнейший по мощности, и второй в России автоклавный гидрометаллургический комбинат.

POX Hub извлекает золото из упорных руд, из которых невозможно извлекать золото традиционными способами. И в этом кроется большой потенциал для компании.

Дело в том, что 40% всех месторождений золота в России представлены упорными рудами, извлечение золота из которых ранее было невозможным из-за отсутствия перерабатывающих мощностей в стране.

В связи с этим, большинство производимых в России упорных золотосодержащих концентратов, которые не могут быть переработаны их производителями, экспортируется в КНР.

С запуском Покровского АГК, Петропавловск начал приобретать упорные золотые руды других золотопроизводителей и самостоятельно их перерабатывать на своих мощностях.

Ввод в эксплуатацию POX Hub в сочетании с ростом цен на золото обеспечат Петропавловску рост доходов за счет обработки этих “трудных” руд, добытых как на собственных, так и на сторонних рудниках.

Поэтому POX Hub — это краеугольный камень стратегии Петропавловска и главный фактор роста ее стоимости.

А вот себестоимостью производства золота Петропавловск конкурировать с Полюсом не может: более половины запасов Петропавловска — это упорные руды, у которых более дорогая себестоимость обработки.

В связи с этим общие денежные затраты (Total Cash Costs) у Петропавловска за первое полугодие 2020 года составили $983 / тр.унц. — что в разы больше, чем у Полюса, у которого общие денежные затраты равны всего лишь $369 / тр.унц.

Если говорить об Общих затратах (All-in Costs) на производство золота, то у Петропавловска они составили $1.325 на тр. унцию. по итогам отчетности за 1 полугодие 2020 г.

Таким образом, если говорить о рисках, то у Петропавловска — это снижение цены золота ниже $1.325 / тр.унц.

О конфликте

С лета 2020 г. котировки Петропавловска значительно снизились на череде негативных корпоративных событий:

- Во-первых, это постоянная конвертация принадлежащих кредиторам облигаций Петропавловска на его акции, что размывает доли существующих акционеров. С другой стороны, это явно позитивный сигнал: крупные кредиторы видят гораздо больший потенциал от участия в капитале компании, а не в качестве держателя ей долга.

- Во-вторых, до недавнего времени компания погрязла во внутреннем корпоративном конфликте:

- В феврале 2020 г. в Петропавловске сменился основной акционер — пришла компания Струкова «Южуралзолото» (24,34%)

- Струков заподозрил вывод денег из компании предыдущим мажоритарным акционером в сговоре с основателем и гендиректором Павлом Масловским (руководил компанией с 1994 г.).

- На ГОСА Струков проголосовал против действующего СД и об увольнении Масловского.

- Другие крупные холдеры — Prosperity (11,59%), Everest Aliiance (6,44%) и Slevin (3,85%) и Fortiana Holdings (4,62%) поддержали Струкова.

Но буквально несколько дней назад Petropavlovsk поставил точку в этом корпоративном конфликте:

- С 1 декабря Совет директоров компании назначил нового гендиректора — Дениса Александрова, который до этого 5 лет занимал пост гендиректора другого крупного золотодобытчика, — Highland Gold Mining.

- Александров — это высококлассный менеджер с большим опытом работы в золотодобывающей отрасли. До Highland Gold Mining он работал гендиректором в шведской Auriant Mining AB, ведущей добычу золота в России.

- Среди его профессиональных достижений — повышение операционной эффективности компаний и обеспечение высокого уровня доходности для акционеров.

К факторам роста компании можно отнести:

- Ввод в эксплуатацию второй флотационной фабрики на горно-гидрометаллургическом комбинате (ГГМК) Пионер.

- Строительство 5-го и 6-го автоклава на POX Hub, что увеличит мощность на +30% к существующим перерабатывающим мощностям. Пока компания только вынашивает эти планы.

- Продажа непрофильного актива IRC — оператор по добыче железной руды на Дальнем Востоке России

- Снижение долга (делеверидж).

- Рост цен на золото.

- Принятие дивидендной политики, вопрос которой обсуждался на ГОСА, но решения пока не было принято.

С учетом запуска POX Hub на полную проектную мощность и при средней цене золота в $1860 долларов:

- Выручка Петропавловска за 1-е полугодие 2020 г. может составить ~ $720 млн.

- Операционный денежный поток ~ $230 млн.

- а EBITDA ~ $265 млн

Селигдар

Цена 46.4 руб. ао / 41.4 ап

Дивдоходность 4,7% ао / 5,4% ап

Это самая маленькая из всей четверки российских компаний по добыче драгоценных металлов. В полиметаллический холдинг «Селигдар», созданный в 2008 г., входит тринадцать компаний, специализирующихся на добыче золота и олова.

Начинает свою историю с 1975 года, когда была основана артель старателей «Селигдар».

Компания располагает запасами золота в размер 106 тн, что соответствует 3,739 млн тр. унций.

Годовой объем добычи золота составляет 6,6 тонн, или 232,8 тыс. тр. унций золота

Общие затраты (All-in Costs) на производство золота составляют 775 долларов на тр. унцию

Факторами роста можно выделить завершение инвестпроектов:

- Горнорудный комбинат (ГРК) Самолазовский — на котором завершено строительство установки термической обработки первичных золотосодержащих руд и идет опытно-промышленная эксплуатация.

- Горнорудный комбинат Сининда – завершено строительство установки по переработке грави-концентратов и хвостов гравитации золотоизвлекательной фабрики.

- Месторождение Хвойное — на котором защищено технико-экономическое обоснование (ТЭО), уже идет проектирование золотоизвлекательной фабрики и начато строительство инфраструктуры.

- Горнорудные комбинаты Нижнеякокитский и Рябиновый – в рамках технического перевооружения получена новая горная техника Komatsu, позволившая повысить производительность и снизить удельные издержки в два раза.

- ГРК Рябиновый – проведена модернизация дробильного комплекса, производительность горнорудный комбината выросла на 20%, в результате чего увеличена производительность золотоизвлекательной фабрики (ЗИФ).

Итоговое сравнение

В качестве сравнительной оценки, на мой взгляд, нужно руководствоваться операционными денежными потоками, приведенные к капитализации компаний.

Пожалуй, это самый объективный показатель, поскольку оценка компаний не искажена неденежными операциями и единоразовыми доходами, а основана на чистом доходе компании от ее основной операционной деятельности.

При такой модели оценки Полюс получил коэффициент Капитализация / Операционный Денежный Поток равный 14,7х, что дешевле чем у Полиметалла с оценкой 17,7х, но на 70% дороже Петропавловска и Селигдара.

Естественно, что кроме оценки стоимости компании, также следует руководствоваться их запасами и перспективами развития. Для этого мы разделили полную стоимость компаний EV на их доказанные и вероятные запасы:

При такой модели оценки, безусловными лидерами с небольшим разрывом оказались Петропавловск и Полюс, получившие коэффициент 9 и 11,4 соответственно, в сравнении с более чем 17х у Полиметалла и Селигдара.

Я считаю, что для тех инвесторов, которые делают ставку на золотодобытчиков, разумно держать акции в двух компаниях — в Полюсе и в Петропавловске, но с большей аллокацией в компанию Полюс:

Источник https://bebul.ru/articles/fondovyy-rynok/aktsii-zolotodobyvayushchikh-kompaniy/

Источник https://quote.rbc.ru/news/article/5e299c779a79470a2bfc44b4

Источник https://investfuture.ru/articles/id/investitsii-v-zoloto-aktsii-poljus-polimetall-petropavlovsk-i-seligdar-sravnenie-zolotodobytchikov