Как убедить клиента оформить кредитную карту за 5 шагов [полный алгоритм]

Существуют пять ключевых этапов любой сделки, целью которой является продажа товара потребителю. Сделка будет успешной, если на каждом из этапов соблюдать простые правила . Их всего несколько для каждого этапа. Это простые, но действенные приемы, проверенные опытом многих успешных специалистов по продажам. Их применение в практике поможет даже начинающему сотруднику отдела продаж вести успешные переговоры и продавать кредитные карты. Просто расскажите о них новичку на собеседовании. Применять эти правила можно не только для продажи кредитных карт, но и в любой сфере торговли. Эти правила хорошо применимы даже при холодных звонках.

Первый этап: установление контакта с клиентом

Первую встречу с покупателем, не стоит сразу же начинать с предложения ему приобрести кредитную карту. Для начала необходимо установить между вами и собеседником комфортные и доверительные отношения. Это станет наилучшей почвой для дальнейшей продажи . Даже деловой разговор следует начинать с улыбки. На собеседовании старайтесь делать клиенту комплименты – люди любят, когда их хвалят. Поговорите с ним о делах, работе, бизнесе, семье. Общение с клиентом – важная часть сделки. Во-первых, это даст потенциальному покупателю ощущение, что им действительно интересуются. Во-вторых, вы получите информацию, которая выявит его потребности и позволит в дальнейшем предлагать клиенту полезные услуги вашего банка. Человек в хорошем настроении более охотно идет на сделки и предрасположен соглашаться на предложения собеседника.

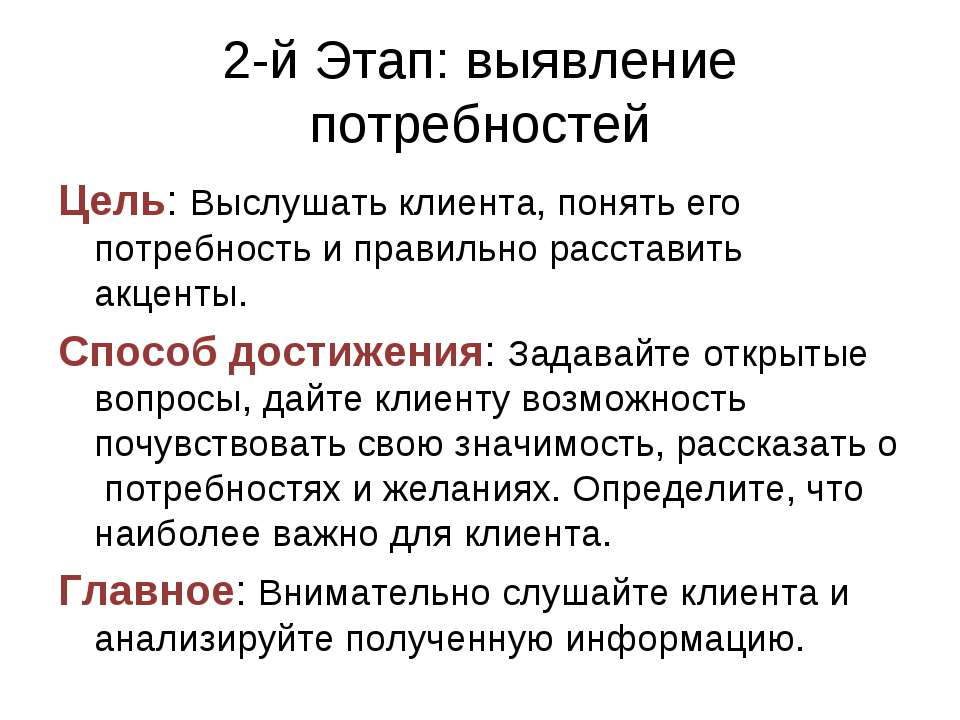

Второй этап: определение потребностей клиента

Главная цель этого этапа выявить потребность человека, который находится перед вами, а также подтолкнуть его на самостоятельное принятие нужного вам решения. Именно для этого нужно расспрашивать клиента о том, чем он занимается и как расходует свои финансы. Например, если у человека небольшая зарплата, но большие затраты предложить ему кредитную карту будет довольно просто. Если же он предрасположен к накоплениям, можно предложить кредитную карту в пакете с дебетовой. Обязательно выказывайте заинтересованность тем, что вам рассказывает клиент. Проявить активную заинтересованность можно кивая во время рассказа собеседника, поддакивая ему . Также хорошо работает психологический прием перефразирования. То есть берется фраза собеседника и из нее формулируется вопрос. Он может начинаться с формулировки: «Если я правильно понимаю…?».

Третий этап: предложение услуги

Итак, желание и потребность, сформулированные на втором этапе, необходимо реализовать. И именно тут можно предложить клиенту продукцию. В нашем случае – это кредитная карта. Необходимо рассказать, что все его проблемы, озвученные вам, он сможет легко решить, купив кредитную карту вашего банка . Ознакомьте клиента с подробной информацией о том, как работают кредитные карты. Особенно если видите, что он в этом не разбирается. На этом этапе очень важно использовать только слова и выражения, доступные пониманию вашего собеседника. Не стоит злоупотреблять терминами и специализированными выражениями. Клиент должен почувствовать, что ваше предложение исходит не из желания «впарить» ему кредитку, а из его собственных потребностей.

Для успешной презентации предлагаемого товара важно пользоваться такими простыми правилами техники продаж:

- По максимуму используйте свои знания о клиенте. Применяйте всю информацию, полученную от него в ходе первого и второго этапов. Вы должны быть максимально информированы для того чтобы наиболее выгодно представить кредитную карту. Прорабатывайте все возможные пути поиска этой информации.

- Используйте цифры и статистику. Статистические данные, проценты экономии, рейтинги, выгодные сравнения с цифрами конкурентов – все это предаст презентации убедительности и добавит вам весомости в глазах потенциального покупателя. Приводите примеры из личного опыта. Можно даже вымышленные, главное — убедительные. Менеджер, апеллирующий цифрами всегда выглядит более убедительно, чем тот, который вообще к ним не прибегает. Но не переборщите, ваша речь должна оставаться понятной.

- Вы должны сами верить в качество того, что предлагаете. Если вы не будете уверены в том, что предлагаете клиенту действительно выгодную карту, которая будет ему полезна и действительно поможет разрешить ряд его проблем, ничего не выйдет. Он почувствует, что вы не верите в свои слова и засомневается в выгоде такого приобретения.

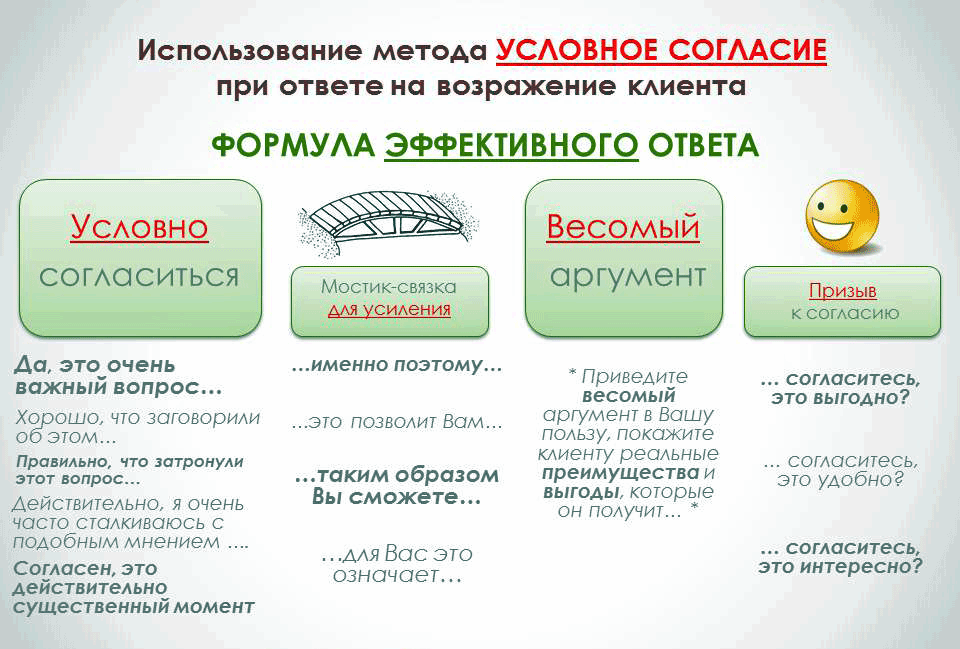

Четвертый этап: работа с возражениями клиента

Клиент, который не возражает и не спорит – это не заинтересованный клиент . Ни в коем случае нельзя игнорировать замечания и возражения. Нужно смело браться за них и уверенно переубеждать собеседника. Так сказать, взять быка за рога. На этом этапе также важно поддерживать атмосферу доброжелательности. Он должен чувствовать, что вы желаете ему только добра, хотите помочь ему в решении проблемы, а не навязываете кредитку для выполнения плана продаж.

Пятый этап: заключение сделки

Банковская сфера является высококонкурентной и главная задача этого этапа получить от клиента согласие на оформление сделки . Ведь может возникнуть ситуация, при которой предыдущие четыре этапа прошли на отлично, но сделка не состоялась и потенциальный покупатель ушел со словами: «Ну я еще поузнаю че да как». Нет, ваша задача убедить клиента еще на четвертом этапе – лучшего предложения и искать не стоит. Как правильно это сделать было описано выше.

Когда согласие получено, можно оформлять заявку. Оформление заявки это окончательный этап, сигнализирующий о том, что успешная продажа карты была осуществлена. Клиент предоставляет банку паспортные и контактные данные и становится частью клиентской базы, просто купив кредитную карту.

Обязательно берите от довольных покупателей рекомендации . Они полезны для работы с другими клиентами в дальнейшем. Такие рекомендации полезно размещать на сайте банковской компании, в ее социальных сетях. Следует поинтересоваться у покупателя о том, есть ли у него друзья, которым также была бы полезна информация об услуге предоставленная вами. Это поможет расширить базу и привлечь новых клиентов. Очень хорошо, если у вашего банка на такой случай есть особая программа лояльности, при которой действительный участник системы, приведя в банк своих знакомых для получения услуги, получает в ответ полезные бонусы для себя.

Как продавать в банке

Специфика продаж в банке состоит в том, что клиента с сотрудником не связывают долгосрочные отношения. Исключение – VIP-подразделения. Там менеджеры работают с людьми на протяжении длительного времени и знают как их потребности, так и возможности.

В обычных же офисах клиент берет талон в электронной очереди и попадает в любое окно. Процесс обслуживания занимает около 30 минут, и за это время менеджер должен успеть не только сделать то, для чего человек пришел в банк, но и совершить продажи дополнительных продуктов.

Ограниченное время не означает, что можно пренебрегать какими-либо этапами продаж. Уделять внимание следует каждому из них. И на каждом работать по максимуму, поскольку второго шанса не будет: клиент просто уйдет и направится в другой банк, если ему что-то не понравится.

Установление контакта

Начало общения – очень важный момент. Здесь менеджер должен следовать нескольким правилам.

Недопустимо заниматься своими делами. Если клиент подходит к столу, а вместо приветствия со стороны менеджера видит, что тот занят другими делами, это резко снижает шансы на успешные продажи.

Сотрудник обязан первым поздороваться. При этом нужно смотреть на человека, а не в экран компьютера. И поинтересоваться, что нужно обратившемуся.

Если допустить промашку на этом этапе, то будет сложно добиться успеха на следующих. И, скорее всего, результат продаж будет минимальным: человек просто сделает то, для чего пришел, и не согласится ни на что другое.

После установления контакта можно двигаться дальше.

Выявление потребностей

Когда сотрудник вызывает клиента, в зависимости от буквы на талоне, он уже понимает, зачем пришел человек. Нужно ли будет ему рассказывать о кредитах или картах, вкладах или ипотеке.

Первый вопрос всегда стандартный и звучит следующим образом: Чем я могу вам помочь?

В ответ клиент сообщает, что он хочет сделать. Обычно он понимает, что хочет получить в итоге, а задача менеджера – рассказать ему о банковских продуктах, которые этот результат обеспечат.

Например, клиент недавно получил крупную сумму денег и хотел бы разместить ее в банке и получать доход. В этот момент обязанность менеджера – адекватно оценить человека и предложить тот вариант, который ему подойдет.

Если речь идет о пожилом человеке, стоит остановиться на обычном вкладе на определенный срок. Просто потому, что более сложные варианты будут большинству возрастных клиентов непонятны.

Если речь идет о молодом человеке, можно предложить альтернативу в виде рынка ценных бумаг. Индивидуальный инвестиционный счет или брокерский счет. Выбор зависит от того, готов ли он самостоятельно нести ответственность.

Если цель – отдать деньги и забыть о них, то подойдет инвестиционный счет. Задачей клиента станет вносить на него деньги по мере возможности, а непосредственно вложением их в ценные бумаги заниматься не придется.

Либо можно предложить открыть брокерский счет, рассказать клиенту, как вносить туда деньги и покупать акции, облигации и так далее.

Важно задать клиенту как можно больше уточняющих вопросов, чтобы выбрать продукт для презентации.

Рассмотрим два примерных диалога для выявления потребностей.

– Добрый день! Меня зовут Анастасия, чем я могу вам помочь?

– Здравствуйте! Я продал машину и хотел бы положить деньги под проценты.

– На какой срок вы планируете их разместить?

– Пока не знаю, минимум, год.

– Вы собираетесь в этот период вносить дополнительные средства?

– Возможно, но пока не могу гарантировать.

– А снимать деньги?

– Вы готовы рассмотреть вариант размещения денег на три года?

– Не уверен. А почему вы спрашиваете?

– У нас есть выгодное предложение – индивидуальный инвестиционный счет. Доход – 13 % годовых. Если вы не уверены, что деньги вам не понадобятся, можно разделить их на две части. Одну положить на ИИС, а вторую – на краткосрочный вклад. Проценты по нему ниже, но зато вы сможете снять средства без потерь.

На данном этапе сотрудник переходит к презентации ИИС и вклада.

Ниже диалог с клиентом с противоположной потребностью.

– Добрый вечер! Чем я могу вам помочь?

– Мне нужна кредитная карта.

– Скажите, пожалуйста, она нужна вам для какой-то конкретной покупки?

– Да, мне нужно кое-что приобрести.

– У вас есть действующие кредиты или кредитные карты в других банках?

– Да, у меня есть кредитка и кредит.

– В дальнейшем планируете использовать кредитную карту?

– Если кредитная карта нужна вам для совершения одной покупки, выгоднее будет оформить кредит. Под какой процент вы брали старый кредит?

– 15 % или 17 %, точно не помню.

– Наши ставки начинаются с 12 %. Вы можете закрыть свои долги, сделать необходимые покупки и платить один кредит с меньшей процентной ставкой. Кроме того, это быстрее: с картой нужно ждать, пока ее изготовят, а кредит мы оформим уже сегодня.

Сотрудник презентует потребительский кредит либо кредит на рефинансирование.

Презентация продукта

Чтобы этот этап прошел успешно, сотрудник должен досконально знать все нюансы продуктов, которые предлагает.

Условия оформления, стоимость, возможности расторжения, послепродажное обслуживание, выгода – это неполный список того, что должен держать в голове компетентный менеджер по продажам.

При этом важно разговаривать на языке клиента. Сотрудник обязан понимать, с кем можно использовать банковские термины, а кому необходимо объяснять все простыми словами.

У каждого менеджера должны быть графические материалы о продукте, таблицы с тарифными планами и так далее. Они помогают более наглядно представить информацию.

Хороший инструмент для презентации – техника ХПВ, она же СПВ. Расшифровывается как Характеристика/Свойство, Преимущество, Выгода.

Начинать нужно с привлекательных свойств продукта.

Вклад – выгодный, кредит – под низкий процент, с удобным платежом, карта – без годового обслуживания.

Следующий шаг – описание выгод, которые получит человек.

Доход по сумме вашего вклада – 6000 руб. в месяц, платеж по кредиту – всего 300 рублей в день, стоимость чашки кофе. Если приобретать по карте товары на определенную сумму, то плата за обслуживание не берется.

Последнее – преимущества, по сравнению с аналогичными предложениями либо с прошлыми версиями продукта.

На этот вклад можно не только вносить деньги, но и снимать их, не выходя за пределы неснижаемого остатка. Если не гасить кредит досрочно в течение полугода, ставка будет снижена. По карте начисляется повышенный кэшбэк по выбранным категориям.

Знание характеристик продукта понадобится и на следующем этапе.

Отработка возражений

От качества работы менеджера зависит, завершится ли обслуживание подписанием документов.

Если клиент отказывается от приобретения услуги, не называя причин, необходимо выяснить, что конкретно его не устраивает.

- Мне хотелось бы понять, почему наш продукт вам не подходит.

- Иван Иванович, поясните, пожалуйста, с какими именно условиями вы не согласны.

- Что мы можем сделать, чтобы изменить ваше решение?

- Задав любой из этих вопросов, важно выслушать ответ. Необходимо показать свою заинтересованность, серьезное отношение к высказываемому мнению.

- Когда клиент договорит, важно продемонстрировать понимание. Я с вами согласен, доход меньше, чем вы ожидали. Но зато мы гарантируем сохранность денег, вы не несете никакого риска.

- Вы правы, страховка стоит дорого. Но ее стоимость уже включена в сумму ежемесячного платежа. И она защищает вашу семью от необходимости выплачивать долг, если с вами что-то произойдет.

Когда у клиента не остается аргументов и он согласен на оформление, можно переходить к следующему этапу.

Закрытие сделки

Здесь важно ничего не испортить: нельзя торопить, подчеркивать, что обслуживание закончено и остались формальности, которые нужно побыстрее завершить.

Если возникают дополнительные вопросы или клиент хочет ознакомиться с документами подробнее, важно дать ему такую возможность. Лучше потратить лишние пять минут сейчас, чем через пару дней объяснять, почему успешная сделка обернулась расторжением договора.

Об условиях расторжения тоже необходимо сообщать. Даже если об этом умолчать, в документах все прописано. Важно подчеркнуть последствия. Например, при закрытии вклада проценты либо не начислят вообще, либо их будет меньше, чем предполагалось.

При расторжении страховки по кредиту деньги вернутся, но при этом не будет никакой защиты. И в случае наступления страхового события придется не только заниматься своим здоровьем, но и где-то искать деньги на платежи.

Кросс-продажи

В тот момент, пока формируются и печатаются документы, у менеджера есть несколько минут, чтобы предложить дополнительные продукты.

Например, оформляющему дебетовую карту стоит рассказать о кредитной. Важно подробно объяснить, как использовать льготный период. Если не уделить этому внимания, клиент может не рассчитать свои расходы и оказаться в долгах. После этого он придет в банк только для того, чтобы закрыть карту и отказаться от остальных продуктов.

При выдаче ипотеки нужно предложить дополнительное страхование – жизни и здоровья. Эта страховка обязательной не является, в отличие от страхования залога, но влияет на ставку. Процент по ипотеке меньше, если застрахована жизнь заемщика.

Кросс-продажи у потребителей ассоциируются с лишними расходами, поэтому важно начать с выгод. Применительно к страховке это означает, что у менеджера должна быть возможность в моменте рассчитать платеж со страховкой и без и сравнить разницу со стоимостью полиса.

Важно помнить, что кросс-продажи нужно делать по желанию клиента. Недопустимо навязывание любой ценой. Такая продажа – брак в работе менеджера, который чреват уходом потребителя в другую организацию. Где с его желаниями считаются.

Завершение обслуживания

Продажа совершена, документы подписаны. Можно прощаться.

Если продукт, приобретенный клиентом, предполагает продление, нужно договориться о следующей встрече. Если это предусмотрено стандартами банка, вручить свою визитную карточку и напомнить, что звонить можно по любым вопросам. Так потенциальная продажа не пройдет мимо.

В конце следует обязательно спросить, есть ли у клиента какие-то вопросы, хочет ли он сделать что-то еще. Если об этом забыть, есть вероятность через пять минут увидеть его в соседнем окне. И продажу оформит коллега.

Эффективный скрипт и техника продаж банковских продуктов

Всех банковских служащих и банкиров, поздравляю с профессиональным праздником — Днем банкира! Желаю выполнения планов, успешных продаж и высокого финансового результата.

Сегодня я решил посветить пост, который будет в помощь тем, кто находится на «передке» (во фронте — front-office) продаж банковских продуктов. Я опишу универсальную технику продаж банковских продуктов исходя из современной практики.

На 100% техника подходит для сотрудников розничного бизнеса, однако в большинстве случаев 80-85% это техника продаж, так же будет полезна и для малого бизнеса и для среднего корпоратива. В этой технике есть основы и неразделимые концепции для менеджеров всех направлений, всех кто связан с продажами банковских продуктов и предоставления банковского сервиса — тот кто непосредственно занимается обслуживанием клиентов может ей воспользоваться.

Я уже описывал скрипт продаж — Как продлить депозит клиента по телефону, где предлагаю 10 простых советов, которые не только помогают сохранить депозитный портфель, но и дают подсказку как работать с новыми клиентами.

Сегодня, мы рассмотрим универсальный скрипт продаж, универсальную технику продаж банковских продуктов, которая подходит для продажи: кредитной карты, кредита наличными, дебетовой карты, депозита, расчетно-кассового обслуживания, бизнес-карты и остальных не названных продуктов. В основе данной техники тренинг «Активные продажи», но с особыми ремарками, потому как многие менеджеры не понимают важные моменты, а старшие менеджеры или директора отделений упускают данное «непонимание» и пускают все на самотёк.

Первое — первое. Четко понимать, что есть продажа, а что есть сервис.

Операционная работа в банках имеет один принцип, но разную организацию. В некоторых банках продажи и сервис разделены, но в большинстве случаев, на современном этапе, и продажи и сервис — выполняет универсальный менеджер.

Однако, нужно отметить, что если все же сервис-менеджер и менеджер по продажам это два разных сотрудника — им нужно понимать, что они единая команда и они очень зависят друг от друга.

Итак, что есть продажа и что есть сервис? Прошу прощения за излишний сексизм, но мне очень нравится укоренившийся тезис маркетологов:

- «Продажи это — секс, а сервис — это любовь». Напрашивается вопрос: — Что было первично? Я Вам отвечу — не стоит на этом акцентировать внимание, так как и в жизни, очередность сервиса и продажи четко не выстроена. Первенство в событии может занимать как сервис, так и продажа.

Согласно основным правилам маркетинга, при продаже мы продаем преимущества, и сознательно (90% случаев) не ставим акценты на свойствах и обязательствах — которыми теперь будут связаны банк и клиент, а ведь они есть.

Во время сервиса, мы делаем акцент на комфорте, персональном внимании, скорости обслуживания, выполняем обязательства и платим цену — за сервис, при этом забываем рассказать клиенту об акциях, новых продуктах, дополнительных возможностях — решаем, что клиента нужно качественно обслужить, считаем, что все что надо клиенту у него уже есть и на патологическом уровне уверенны, что клиент знает о всех наших возможностях и если ему, что либо будет нужно — клиент сам попросит. Во время сервиса, банк и клиент словно «притираются» к друг, другу: к привычкам клиента, к возможностям банка и наоборот.

Продажа — продажа (особенно первая) в первую очередь это знакомство клиента с Банком. Именно знакомство с банком а не с продуктом, поскольку с продуктом исходя из «воронки потенциальных клиентов», он уже может быть знаком, через разные каналы: ТВ, интернет, ему могут об этом рассказать друзья, наружная реклама, в конце концов — клиент может пользоваться аналогичным продуктом в другом банке.

Воронка потенциальных клиентов в упрощенном виде состоит из:

- Клиентов которые знают Вас и покупают/используют ваш продукт

- Клиенты которые знают Вас но используют продукт конкурента

- Клиенты которые не знают об этом продукте ничего.

Сервис — сервис (обслуживание) в первую очередь это долгосрочные отношения с клиентом. Качество сервиса, как и качество отношений, побуждает Вашего клиента узнать Ваш банк поближе, лучше. В меру определенных обстоятельств продажа «продукта» уже была, или у него появилось желание приобрести Ваш продукт в результате просмотра рекламы (как любовь с первого взгляда), — теперь, во время обслуживания: оформления кредита, депозита, кассовой операции — Вы должны оправдать «ожидания клиента», чтобы совпадала «картинка» с: рекламой, обещаниями, рекомендацией друга и др.

Если во время «сервиса», ожидание клиента не совпадут, — Вам будет сложнее продать новый (второй) продукт, это же очевидно.

Как банковские служащие вы же знаете, что в современном банковском мире, показатель Cross-sell не может быть ниже 2,5 (не менее 2 продуктов на одного клиента).

Второе — первое: Используйте технику продаж банковских продуктов без отклонений от скрипта.

Давайте рассмотрим конкретный пример, самый простой пример который встречается в наших буднях и присущий «одной из стратегий», современного украинского банкинга, в виде так называемого — ситуационного скрипта, итак условия и собственно сам скрипт:

- Клиент получил товарный кредит, в сети магазинов бытовой техники — без процентов, без страховки (в виду высокой конкуренции), клиент отказался от «подарочной карты», не будет пользоваться интернет-банком, рассрочку он оформил на 10 месяцев, единственное что он платит — 20 гривен в месяц за СМС информирование и обслуживание кредитного счета. У этого клиента 1 продукт.

Клиент взяв рассрочку 20 000 гривен, на 10 месяцев, уплатит банку 200 гривен. = 1% Опытный клиент даже в банк не будет обращаться, для окончательного погашения — современные технологии это позволяют. Канал погашения — наш клиент выбрал отделение почты.

В общем, может от «сети бытовой техники» — банк и получает основной доход, но от клиента который взял рассрочку — нет. Я не хочу рассматривать случаи о которых часто говорят: банк надеется что клиент «вляпается» и не выдержав сроки будет платить повышенный процент, что банки специально снимают рассрочку с кредитной карты, чтоб комиссия от платежей снималась с комиссией…

Условимся о том, что все правильно, клиент понял условия, и все делает правильно — так что доходность от такого клиента — который взял вышеуказанную рассрочку на товар 0,00 грн (точнее 200 грн — что фактически «0»).

Завести такого клиента в отделение банка — к сервис менеджеру или менеджеру по продажам, вероятнее всего задача «телемаркетинга», и в основе стратегии банка заложен Up-sell, который просто не возможен без Cross-sell.

Другими словами, это «жуткий» и сложный случай, но ведь он имеет место. Что же делать менеджеру на отделении?

Я не буду приводить примеры «как делать неправильно», сразу опишем диалог менеджера и клиента, и распишем почему в своем скрипте мы используем конкретные фразы и конкретную очередность.

Рассмотрим следующую «игровую» ситуацию:

Начнем с того, что менеджер был немного занят — в момент, когда зашел «наш» клиент, в это время менеджер заканчивал обслуживать «действующего» клиента. Он поднял взгляд на вновь вошедшего клиента извинился пред клиентом которого обслуживал, поздоровался с вошедшим, и предложил ему присесть для ожидания. (так делать — правильно)

Не имея «простого терпения», вошедший клиент которому предложили немного обождать, начал изучать стенд размещенный на одной из стен отделения, в надежде найти ответ на свой вопрос. В этот момент наш менеджер освободился, и перед началом обслуживания имеет необходимость «окликнуть» клиента — привлечь внимание клиента на себя.

Первый этап: Приветствие клиента по всем требованиям:

Менеджер: — Уважаемый клиент! (негромко но выразительно, возможно нужно привстать и показать, что в данный момент он обращается именно к этому клиенту, именно словами «уважаемый клиент» — других категорий: женщина, молодой человек и т. п. — в бизнесе быть не может. После того, как мы вернули внимание клиента к менеджеру, можно дальше продолжать диалог)

Менеджер: — Здравствуйте, меня зовут Евгений, я менеджер, как я могу к Вам обращаться? (Вы можете использовать приветствие — Доброе/утро/день/вечер, я предпочитаю поздороваться, обязательно представится по имени и назвать свою должность. Узнать имя клиента клиента и поздороваться — это обязательно).

Клиент: — Добрый день, называйте меня Павел Лукич (теперь Вы знакомы и поприветствовали друг друга)

В этот сакральный момент Вы уже знакомые люди, поздоровались — оба признаете простейшие правила этики, а ведь со знакомыми людьми, Вы можете обговорить интересующий Вас вопрос. Не так ли?

Менеджер: — Павел Лукич, какой вопрос Вас интересует? (При первой же возможности, обратитесь к клиенту по имени — в первую очередь Вы персонализируете свой вопрос, второй полезный момент, Вы обратитесь к клиенту по имени — имя дано родителями и каждому человеку слышать его приятно, кроме того, Вы обратитесь к клиенту именно так, как он себя позиционирует: Павел Лукич, если скажет «Павел» — обращайтесь «Павел», если «Лукич» — смело используйте, — так требует клиент. И ещё один важный момент, не говорите клиенту — «какая у вас проблема?» или «что у Вас там?». Задайте клиенту ориентир — у него именно «вопрос», если в дальнейшем, клиент все же сам озвучит — «… у меня проблема в том…» — в своем ответе перефразируйте: это интересный вопрос или это сложный вопрос, хороший вопрос…).

Клиент: — Я оформил товар в рассрочку, там была девушка из Вашего банка, которая оформила мне кредит прямо в магазине, вот пришел платить, что мне для этого нужно?

Менеджер: — Павел Лукич, я могу делать платежи по рассрочке и могу Вам помочь, прошу присаживайтесь ко мне (Мы опять использовали случай и персонализировали обращение + сообщили, что клиент обратился к нужному представителю банка, и теперь клиент знает, что его вопросом сейчас будут заниматься, обратите внимание, что данное знание Важно для клиента. Если менеджер не делает кассовых операций, не нужно говорить: — «я не делаю кассовых операций»; — «Вам в кассу»; — «я сделаю Вам «расходник» и вы пройдете в кассу» — и прочего словесного мусора! Нужно понимать — что в основе сервиса предусмотрен cross и up-sell, для этого Вам нужно познакомится, узнать клиента — для этого нужно предложить ему присесть к Вам)

Клиент: — Замечательно, тогда мне к Вам, вот договор который мне дали в магазине, где указанны реквизиты и все, что там… будет нужно.

Менеджер: — Я вижу Павел Лукич Вы отлично подготовлены, и предусмотрительны! Наличие реквизитов позволит мне быть ещё быстрее! (при первой возможности похвалите клиента — используя технику «Ты — оК! Я — оК», она располагает клиента и подтверждает клиенту, что он действует правильно, в тот же момент эта техника подчеркивает Вашу квалификацию, что придает клиенту уверенности)

Не делайте ошибок! На первом этапе это все, что Вы как менеджер, должны были сделать, все остальные моменты и уточнения оставляем на следующий этап.

Этап Второй: Выявление потребностей

Очень много менеджеров допускают «тотальную» ошибку. Недопустимую ошибку! Они считают, что потребности клиента можно выяснить на первом этапе, мало того, им простите думается, что все, что нужно клиенту — это заплатить за кредит, или любую другую операцию. Иногда я не могу понять, почему когда на тренингах обучают делать Cross-sell, никто этого не объясняет, так же не объясняют что банк имеет стратегию — Up-sell (одну услугу отдает фактически бесплатно — чтоб привлечь на обслуживание платной или выгодной для банка услуги).

Менеджер: — Павел Лукич, разрешите мне задать несколько вопросов, которые помогут сделать Ваше обслуживание сегодня быстрым, а в дальнейшем простым и комфортным? (Обязательно спросите разрешение задавать вопросы — после того как Вы получите разрешение задавать вопросы, Вы получите возможность апеллировать к этому разрешению, в том случае, если клиент почувствует «реактивное сопротивление»* (так бывает) и постарается зайти в «блок» — не желая отвечать, на какой либо вопрос.

Клиент: — Да! Конечно Евгений! Задавайте!

*Реактивное сопротивление — это термин из техники продаж «Профессионализм уступчивости» или «Создание искусственного дефицита». Все дело в том, что каждому человеку свойственно охранять свое «личное пространство», свои «свободы и права» — границы которых у каждого свои. Как пример, — некоторые люди, совершенно свободно, без сопротивления могут рассказать причины своего успешного благосостояния, другие во время такого вопроса уйдут в блок — с единой мыслью — «…почему Вы меня об этом спрашиваете…»

Давайте рассмотрим, как менеджер воспользуется своим правом на апелляцию к «разрешению задавать вопросы»:

Менеджер: — Павел Лукич, скажите, какими продуктами нашего банка Вы пользуетесь кроме рассрочки? (некоторые банки имеют CRM, где при наличии любых идентификационных данных, в случае с Павлом Лукичем это номер договора рассрочки, менеджер может видеть всю «корзину продуктов», но вопрос задавать обязательно — для того чтоб расположить клиента на разговор).

Клиент: — У Вас у меня больше ничего нет, только эта рассрочка!

Менеджер: — Павел Лукич, в каких банках Вы обслуживаетесь и какими продуктами там пользуетесь?

Клиент: — Как этот вопрос относится к делу? Не все ли равно где и чем я пользуюсь? (клиент заходит в блок — срабатывает «пружина реактивного сопротивления»)

Менеджер: — Павел Лукич, я прошу Вас не беспокоится, я ведь просил разрешение задавать Вам вопросы, и мне это нужно для того, чтобы сделать Ваше обслуживание быстрым, простым и комфортным, только для этого. (Вот примерно так, менеджер апеллирует к своему «разрешенному праву» задавать вопросы)

Клиент: — Я обслуживаюсь в Приватбанке, получаю там зарплату и пенсию на карту, все равно не пойму, для чего Вам это нужно знать? (обратите внимание, что клиенту может быть мало апелляции, ему необходимо дополнительное объяснение. А я Вам сейчас расскажу, как клиента успокоить, простой «домашней заготовкой»! В действительности, клиенту необходимо сказать правду!)

Менеджер: — Зная банковские продукты которыми Вы пользуетесь, я могу лучше понять Вашу опытность. Я могу предположить, что если Вы пользуетесь услугами Приватбанка, то Вы пользуетесь Интернет-Банкингом (Приват24), а это вкорне меняет дело!

Клиент: — Да пользуюсь и пользуюсь кредитной картой и Приват24 и ничего не собираюсь менять, меня все устраивает, я не буду пользоваться Вашим интернет банком или кредиткой, мне не нужна дополнительная кредитная карта, и пенсионная меня устраивает полностью. Мне просто понравились условия беспроцентной рассрочки, без страховки и я решил воспользоваться предложением Вашего банка. Вы мне сделаете квитанцию? Сколько мне платить? Вам давать деньги? (В такой ситуации оказываются многие менеджеры — явно клиент полагает, что он контролирует ситуацию, и стоит в конкретном «блоке» — не собираясь больше ничего покупать, давит ситуацией на менеджера).

Постарайтесь погасить «возмущение» и попробуйте снять «блок» с клиента. Воспользуйтесь техникой «Ты оК — Я оК», подтвердите клиенту, что Вы его услышали, идите на компромисс и делайте «кросс» — как наш менеджер.

Менеджер: — Павел Лукич, я Вас услышал, квитанцию пустил на печать!

Самое время взять рекламную листовку, в нашем случае это реклама «пакетной» дебетной карты. (По сути менеджер, не имеет возможности начать презентацию, так же, мы можем видеть, что клиент не имеет никакой потребности — но это только на первый взгляд. Рекламный буклет берется в руки по нескольким причинам: клиент расфокусируется от своей обороны и сосредоточится на буклете/рекламке в руках менеджера, с первого же момента, как клиент увидит рекламный проспект — на подсознательном уровне заинтересуется новым предметом — в тот момент когда Вы начнете свой «кросс» — клиент получит визуальную картинку Ваших слов.

Рекламная продукция обязательно при любой консультации — в конечном итоге, мы отдадим этот буклет клиенту с собой.

Менеджер: — Павел Лукич, я Вам ничего не предлагаю оформлять, я просто обязан Вас ознакомить с интересной и выгодной возможностью, прошу Вас, уделить мне минуту Вашего внимания — это очень Важно. (В этот момент, как видите, менеджер не настаивает на покупке продукта, но подчеркивает, что информация очень важная, выгодная и самое главное интересная).

Клиент: — Ладно, только прошу Вас быстрее, у меня мало времени, я ушел в обед, а мне нужно ещё успеть вернутся, а ехать далеко, у меня отчет.

Третий этап: Презентация в случае если мало времени

Обратите внимание на то, что «реактивное сопротивление» на самом деле очень помогает менеджеру, из за того что клиент не охранял свой периметр — а пошел в контратаку (будем называть это — «отпружинил»), он открыл нам «военную тайну», рассказал нам все что он только мог. Мы поняли, что явной потребности у в новом банковском продукте нет. На самом деле, у клиента потребность не в банковском продукте, а во времени. Ему нужно продавать не продукт! Ему нужно продать «время»!

Ему нужно продать не продукт — с ним нужно поделиться опытом! Делаем это без лишних слов.

Менеджер: — на самом деле, для того чтоб платить по Вашей рассрочке, абсолютно не нужно ехать в банк, есть один способ, который позволит Вам, платить по рассрочке не уходя с рабочего места и это совершенно бесплатно. Вы не теряете время и деньги на поездку в банк, и не нужно ожидать в очереди.

Менеджер: — Посмотрите, вот карта в пакете «комфорт», которую можно пополнить картой другого банка абсолютно бесплатно — даже Вашей зарплатной картой Приватбанка, после того как пополните её на необходимую сумму, Вы можете оплатить рассрочку. Все это можно сделать через интернет-банк, который для этой карты бесплатный — вы опытный пользователь, знаете как пользоваться интернет-банком — у нас все просто и аналогично.

Клиент: — Евгений, мне этот вариант не подходит, поскольку я храню квитанции с мокрыми печатями, чтоб можно было доказать, что я платежи вносил вовремя и в нужном объеме.

Небольшая работа с возражениями:

Менеджер: — Платеж который Вы делаете с помощью Интернет-Банка, можно заверить печатью банка, в любое удобное для Вас время совершенно бесплатно, таким образом, Вам не нужно будет отпрашиваться с работы в отчетный период и тратить деньги на проезд. Вы опытный пользователь, система интернет-банк очень похожа, карта имеет свои преимущества, они описаны в рекламном буклете, который я Вам дам с собой.

Не нужно давить на клиента, покажите ему личный пример, дайте ему альтернативу.

Менеджер: — Вот смотрите, я так же делаю свои платежи за коммунальные услуги через интернет-банк, а потом моя коллега подтверждает их штампом — таким образом я плачу за услуги без очереди и комиссии.

У Вас ведь есть кипа квитанций? Вы же реально это делаете 🙂 Покажите квитанции клиенту!

Клиент: — А когда полностью погашу рассрочку? Нужно будет прийти в банк?

Менеджер: — Этого делать не обязательно, во-первых Вам придет СМС, что кредит закрыт, во-вторых Вы будете видеть информацию о закрытии в интернет банке.

Клиент: — Хорошо, я подумаю, все равно у меня нет времени на оформление, я возьму материал с собой.

Клиент заинтересовался продуктом, и заберет рекламный материал, но не все клиенты это делают, иногда вообще заставить клиента взять рекламный материал. Как это сделать? Могу подсказать Вам сразу два способа:

- Подписать буклет: Павлу Лукичу от Евгения — как пример (то есть Вы персонализируете рекламный материал)

- Самый наглый Вариант — пришить степлером к квитанции об оплате — 70% клиентов не противятся этому.

Четвертый этап: Продажа и оформление продукта:

Менеджер: — Хотите договоримся о встрече?

Клиент: — А как долго оформляется эта карта?

Менеджер: — Мгновенно, в течении 10 минут, мне нужен только паспорт и код.

Клиент: — Ок, давайте оформим сейчас. И покажите мне как и куда заходить, и как платить.

Платежная карта это якорный продукт, мы сделали Cross-sell и Up-sell. С одной стороны, вроде как и карта бесплатная и платежи бесплатные и на первый взгляд ценность клиента для банка не увеличена. Однако, мы ведь продавали не продукт — мы продавали время для клиента и клиент ещё не знает всех преимуществ карты. Во время оформления Вы можете рассказать о дополнительных преимуществах, таких как:

- Плата за остатки 10%

- Cash Back за покупки — 3%

- Бесплатное снятие во всех банкоматах

- Денежные переводы

У каждого банка, есть свои преимущества и фишки, выгоды и удобства, но как видите, клиенту в момент обслуживания не был интересен наш продукт, у него есть похожий в другом банке.

Ему было интересно сэкономить время и деньги, по сути он их и купил, мы же сделали Cross-sell и Up-sell — благодаря качественному обслуживанию мы сделали новую продажу. Если клиента заинтересует плата за остатки — банк получит недорогой ресурс, если заинтересует Cash Back — мы получим транзакционный бизнес клиента или денежные переводы.

Клиент: — Суппер! Вложились в указанное время!

Менеджер: — Павел Лукич, обратите внимание, я вложу вашу квитанцию в файл с договором, вот Ваша карта, если у Вас возникнут любые вопросы — тут мой телефон, звоните, всегда буду рад Вам ответить. Спасибо за то что выбрали наш банк! У Вас остались какие либо Вопросы?

Клиент: — Нет, спасибо, прям сейчас никаких вопросов нет, может позже возникнут, я побежал! До свиданья!

Менеджер: — Рад был Вам помочь. Счастливо.

В целом мы с Вами увидели, что продажа уже была, и клиент пришел обслуживаться, мы работали в определенном скрипте, работали с эмоциями, ожиданиями клиента. Показали, что его визит Важен для нас, что у нас комфортное и быстрое обслуживание — показали уровень сервиса.

Что последовало? Правильно — новая продажа! Мы не продавали продукт, мы продали клиенту того чего ему не хватает — время!

Ситуаций конечно многих разных, но любой сервис и продажи, имеют все те же 4 этапа: приветствие, выявление потребностей, презентация, продажа.

Если клиент потенциальный, другими словами у него ещё нет ни одного банковского продукта — при «первой продаже» скрипт особо не изменится, нужно будет больше узнать клиента (в этом нам поможет техника ЗСК — знай своего клиента, активное слушание — чем мы больше узнаем у клиента изначально тем легче нам с ним работать), активно слушайте его, если с клиентом изначально выстроить доверительные отношения, он Вам раскроет весь свой expirience — Вы будете знать его предпочтения и его ценности, ведь у Вас явно будет что предложить.

И напоследок скажу, чтоб продавать и предоставлять сервис — нужно «любить» клиентов.

Хороших Вам продаж! Евгений Савостин, специально для рубрики Интерны и Магистры.

Источник https://sovetpokreditu.ru/pomoshch-i-sovety/voprosy-i-otvety/kak-prodat-kreditnuyu-kartu.html

Источник https://blog.oy-li.ru/kak-prodavat-v-banke/

Источник https://savostin.pro/interny/effektivnyj-skript-i-texnika-prodazh-bankovskix-produktov/