План разработки программы антикризисных мероприятий: опыт практика

Чтобы любое функционирующее на рынке предприятие оставалось на плаву в условиях кризиса, нужно принимать своевременные решения (порой кардинальные), без которых дальнейшая деятельность со временем станет убыточной или невозможной.

Чтобы удержать положение на рынке или минимизировать возможные финансовые потери в кризис, в крупных компаниях часто создают антикризисную группу, которая занимается вопросами разработки антикризисного регламента.

Подобный нормативный акт составляют на определенный период, а по результатам внедрения тех или иных мероприятий, предусмотренных регламентом, оценивают эффективность. В дальнейшем принимают решение о корректировке регламента или его отмене (если предусмотренные в акте мероприятия позволили компании выйти из кризиса).

В компаниях малого и среднего бизнеса отдельное структурное подразделение и антикризисный регламент формируют редко, ограничиваются формированием из специалистов компании определенной группы для разработки программы антикризисных мероприятий.

Как правило, в кризис снижается платежеспособность населения, что влияет на обороты предприятия. Из-за сокращения объемов реализации получаемая выручка снижается, а возможности повысить цену у компании нет. Это может снизить доходность еще больше. Кроме того, снижается платежеспособность самого предприятия, из-за чего растут долги перед партнерами или бюджетом (кредиторская задолженность) и долги перед самим предприятием (дебиторская задолженность).

Любая политика антикризисного управления базируется на двух основных факторах:

- планирование и контроль за расходованием и поступлением денежных средств. Планировать и контролировать денежные потоки нужно постоянно, но в условиях кризиса вопрос платежеспособности стоит наиболее остро, поэтому финансовые бюджеты компании в кризисной ситуации могут быть более жесткими с точки зрения установленных лимитов;

- сокращение расходов компании. Вопрос оптимизации себестоимости должен волновать компанию не только в кризис, однако в такой период особенно важно сокращать расходы, чтобы сдерживать рост цен, не позволять общей доходности снижаться.

ПРОГРАММА ПЛАНИРОВАНИЯ И КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ И РАСХОДОВАНИЕМ ДЕНЕЖНЫХ СРЕДСТВ В КРИЗИСНОЙ СИТУАЦИИ

Возможность своевременно отвечать по своим обязательствам — залог успешного функционирования любой компании, однако в кризис такая способность слабеет: нам не платят дебиторы, и мы не можем платить кредиторам.

Не имея свободных денежных средств для оплаты своим кредиторам, компании зачастую берут кредиты, что увеличивает финансовую нагрузку за счет необходимости выплачивать не только основной долг, но и обязательные проценты за пользование финансовыми средствами банка.

В качестве альтернативного варианта используется безвозмездная помощь от учредителей, однако у них должно быть достаточно денег для пополнения оборотных средств компании, не говоря о желании вложить их в бизнес безвозмездно.

В кризис вероятность увеличить объемы реализации низкая, поэтому важно не потерять имеющиеся показатели объемов продаж. Для этого также нужно организовать планирование и контроль.

Основным документом, контролирующим поступление и расходование денежных средств компании, является бюджет движения денежных средств (БДДС). В этом бюджете отражают все планируемые движения денежных средств по расчетным счетам и/или в кассе компании.

Основные этапы формирования БДДС

Этап 1. Определяют период планирования. Как правило, за период планирования принимают календарный год, однако немаловажна разбивка по месяцам и иным отчетным периодам. Бюджет движения денежных средств является адаптивным документом, который должен подстраиваться под смену обстоятельств, поэтому его данные можно корректировать в зависимости от ситуации.

Этап 2. Устанавливают размер денежных средств на расчетных счетах и в кассе на начало анализируемого периода. Для этого суммируют денежные средства в кассе предприятия (счет 50 «Касса») и на расчетных счетах в банках (счет 51 «Расчетные счета», счет 52 «Валютные счета» и др.). Данный этап необходим для определения отправной точки. Например, компании нужно выплатить заработную плату за месяц, но поступления денежных средств в данном месяце не планируются. В таком случае расходуются средства, которые компания получила в рамках своей деятельности в предыдущие периоды.

Этап 3. Определяют планируемые поступления и расходования денежных средств. Здесь нужно понимать: если продукция отгружена в марте, то это не означает, что и денежные средства за нее поступят в марте (за исключением, например, предприятий розничной торговли).

Так появляются временные разрывы, которые в период кризиса могут ухудшить финансовое положение компании за счет того, что дебиторы не могут расплатиться по своим обязательствам. В таком случае рекомендуется выстраивать работу с дебиторами, общаться по телефону с ответственными за оплату лицами, писать официальные письма с запросом погашения задолженности и др.

Одновременно необходимо планировать и отток денежных средств. В ситуации, когда компании не хватает денежных средств на все потребности, нужно решать, какие платежи более приоритетные. Зачастую все платежи в кризисной ситуации проходят личное согласование с отделом антикризисного управления или с коммерческим (финансовым) директором.

В первую очередь выплачивают заработную плату (иначе это чревато нежелательными встречами с трудовой инспекцией и соответствующими штрафами) и оплачивают расходы, непосредственно связанные с производственным процессом (например, сырье и материалы).

Этап 4. Рассчитывают разницу между поступлением денежных средств и их расходом. Такой показатель называется cash flow, что в переводе означает «денежный поток». Если значение cash flow имеет положительный знак, это характеризует компанию как финансово устойчивую. В противном случае осуществить тот или иной платеж возможно лишь за счет денежных средств на счетах и в кассе, оставшихся с предыдущих периодов.

Этап 5. Определяют размер денежных средств на расчетных счетах и в кассе предприятия на конец анализируемого периода (путем сложения суммы денежных средств на начало периода и поступлений за данный период за вычетом оттока денежных средств).

Этап 6. Контролируют исполнение БДДС и корректируют его (если в этом есть необходимость).

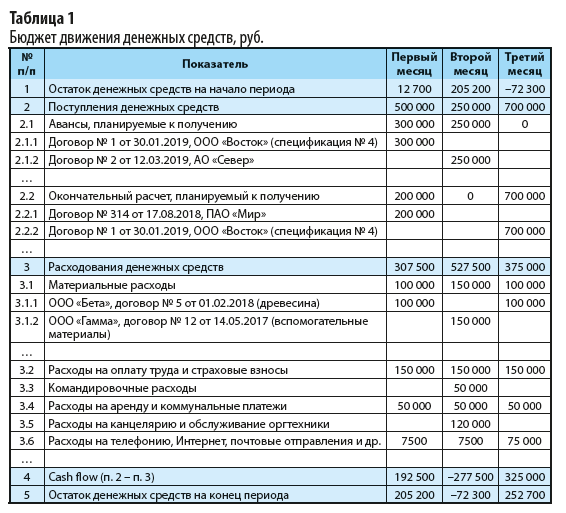

Рассмотрим пример формирования бюджета движения денежных средств на квартал (табл. 1).

Как видно из табл. 1, во втором месяце у компании не будет хватать денежных средств для ведения своей деятельности.

Планируемые расходы на 277 500 руб. выше планируемых доходов. При этом даже с учетом 205 200 руб., имеющихся на счету компании, на начало месяца ей все равно недостает денежных средств в размере 72 300 руб.

В таком случае нужно попробовать подвигать расходы и/или доходы. Для данного примера возможны следующие варианты:

- ведение переговоров с покупателем ООО «Восток» на предмет получения окончательного расчета (п. 2.2.2) раньше планируемого срока: не в третьем, а во втором месяце;

- ведение переговоров с поставщиком материалов ООО «Гамма» на предмет отсрочки или рассрочки платежа (п. 3.1.2);

- перенос командировки со второго месяца на третий (п. 3.3);

- перенос расходов на приобретение новой оргтехники со второго месяца на третий (п. 3.5).

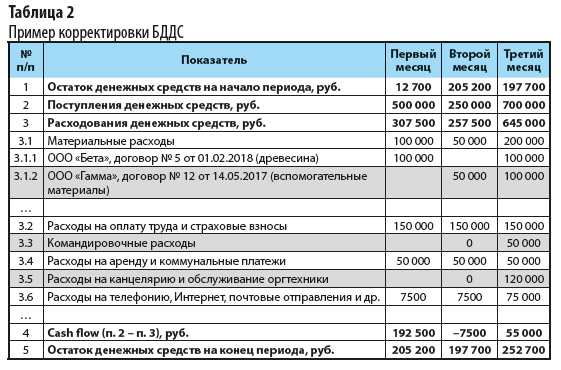

Составим скорректированный бюджет движения денежных средств (табл. 2) с учетом принятых изменений:

- получение рассрочки платежа за материалы ООО «Гамма»: второй месяц — 50 000 руб., третий месяц — 100 000 руб.;

- перенос командировки и расходов на приобретение новой оргтехники.

Согласно данным табл. 2 раздел «Поступления денежных средств» остался на прежнем уровне, так как не удалось договориться с покупателем о досрочной оплате. Серым цветом в табл. 2 выделены разделы, в которые внесены изменения (п. 3.1.2, 3.3, 3.5).

Благодаря предложенным мероприятиям планируемый остаток денежных средств на конец второго месяца составит 197 700 руб. (несмотря на отрицательный показатель cash flow). Такой эффект обусловлен наличием финансовой подушки компании — 205 200 руб. на начало анализируемого периода. При этом окончательный показатель остатка денежных средств на конец квартала не изменился и составляет 252 700 руб.

В кризисной ситуации нужно обладать гибкостью и обеспечивать возможность оперативно реагировать на ту или иную ситуацию. В данном случае важно:

- классифицировать расходы по принципу приоритетности и осуществлять в первую очередь наиболее приоритетные платежи;

- вести постоянные переговоры с поставщиками и покупателями, добиваться отсрочек и/или рассрочек платежей. Не всегда есть смысл сразу накручивать пени и штрафы за просрочки, иногда лучше сохранить хорошие взаимоотношения с партнерами. Если выстраивать с ними доверительные отношения, они пойдут навстречу в случае необходимости.

Представленные в табл. 1 и 2 формы БДДС включают в себя только планируемые движения денежных потоков, однако этого недостаточно, особенно в условиях кризиса, когда ухудшается платежная дисциплина. Именно поэтому необходим план-фактный анализ, который поможет контролировать поступления и расход денежных средств, поспособствует своевременному внесению соответствующих изменений в БДДС.

Как правило, план-фактный анализ проводят с помощью отчета об исполнении бюджета движения денежных средств. Этот отчет структурно полностью соответствует сформированному БДДС, но рядом с плановыми показателями показывают и фактические (используют данные бухгалтерского учета, информацию о движении денежных средств по кассе и расчетным счетам).

Зачастую в кризис вкусы покупателей сильно меняются, поэтому формирование БДДС и отчета о его исполнении поможет оперативно реагировать на любые сдвиги показателей спроса. В таком случае можно адаптироваться под новые потребности рынка и сделать ставки на иной ассортимент товаров.

Данные БДДС в кризисной ситуации часто становятся не просто плановыми показателями, а лимитом для расходования денежных средств. В случае расхода денежных средств в рамках бюджета никакие дополнительные согласования не требуются, а если установленный лимит превышен, следует обратиться за согласованием (например, к коммерческому или финансовому директору).

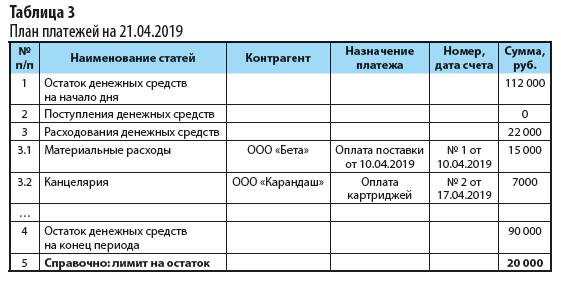

Нужно планировать не только по месяцам, кварталам и календарным годам. В кризис денежные потоки следует контролировать ежедневно. Для этого можно использовать план платежей, который формируют на конкретную дату.

Важный момент: суммы показателей планов платежей за каждый рабочий день месяца должны соответствовать данным БДДС за этот месяц. Обязательно устанавливают лимит денежных средств, которые должны оставаться на расчетном счете на конец рабочего дня.

Пример формирования плана платежей представлен в табл. 3.

В план платежей, как правило, вносят сведения только о планируемом расходовании денежных средств на конкретную дату, однако для большей информативности в табл. 3 внесена информация и о планируемых поступлениях.

Согласно плану платежей служба бухгалтерского учета должна осуществлять платежи в соответствии с запланированными расходами на конкретный день. При любых отклонениях факта от плана в ситуации кризиса нужно получить дополнительное одобрение от уполномоченного на это должностного лица.

Особому контролю подвергаются не только назначения, но и суммы платежей, чтобы не выйти за установленный лимит (п. 5 табл. 3).

А. Н. Дубоносова, заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 6, 2019.

Как выстроить непрерывность бизнес-процессов в эпоху «черных лебедей»

Планирование непрерывности бизнеса (BCP, business continuity planning) подразумевает, что критические риски операционной деятельности становятся предсказуемой частью бизнес-процессов. Но как ее обеспечить?

Об эксперте: Илья Пантелеев, генеральный директор «Сиссофт»

В условиях высокой неопределенности, разрушения деловых контактов и ограничения доступа к финансовым ресурсам BCP помогает буквально спасти бизнес компании — ведь этот подход подразумевает, что все возможные инциденты, кризисные ситуации и меры по аварийному восстановлению включаются в плановую работу.

Стая «черных лебедей»

Пандемию COVID-19 часто сравнивали с «черным лебедем» из теории Нассима Талеба. Новая реальность, в которой сегодня оказалась каждая российская компания, — это одновременное прибытие целой группы «черных лебедей». Перед бизнесом возникли вопросы, которые никто не мог представить себе еще полтора месяца назад, и все одновременно:

- нарушились логистические связи, сроки поставок стали непредсказуемыми;

- стало недоступно большое количество товаров, комплектующих, компонентов;

- разорвались сервисные цепочки;

- стоимость денег выросла почти вдвое, ограничился доступ к кредитным ресурсам,

- утвержденные финансовые планы моментально теряют актуальность.

В этих условиях горизонты планирования сузились до нескольких недель или даже дней.

Неопределенность влияет не только на бизнес, но и на настроения людей. Если многие привыкли жить как минимум среднесрочными планами, сейчас горизонты и личного, и делового планирования сократились. Стратегические планы (пять лет и более) остались, но, очевидно, будут существенно меняться в ближайшие месяцы. Большинство долгосрочных инвестиций заморожены.

Кто озаботился непрерывностью заранее

Сформулированные программы непрерывности бизнеса в России есть у небольшого количества компаний. Чаще всего они охватывают основные производственные процессы и поддерживающие функции, без которых компания останавливается.

Однако элементы поддержки непрерывности критических функций есть у большинства компаний. Например, в области информационных технологий никого не удивишь программами резервирования каналов связи или инфраструктуры, распределения вычислительных мощностей или защитой от кибератак. В зависимости от сферы деятельности, резервируются или отдельно защищаются основные процессы, критически влияющие на бизнес и безопасность.

Однако все подобные программы рассчитаны на случай негативных событий, вероятность которых невысока и по которым есть опыт «противодействия» подобным инцидентам в прошлом. В таких случаях все системы работают и эффективно защищают бизнес. Если мы сталкиваемся с оценочно маловероятными событиями, на которые не принято обращать много внимания, и которые неожиданно приходят массово, подобные меры защиты могут не сработать. Какие шаги можно предпринять, чтобы стать ближе к непрерывности?

Идентифицируем критические процессы

Любая компания представляет собой сложный организм со множеством взаимосвязанных подсистем. Чтобы поддерживать непрерывность бизнес-процессов, сначала нужно понять, какие из них являются критичными для бизнеса. Их можно условно разделить на два вида: общие и специфические для отрасли или конкретной компании.

В «стандартном списке» — поддержка инфраструктуры в широком смысле: от безопасности труда и окружающей среды до ИТ и кибербезопасности. Сюда относятся любые процессы, остановка которых приведет к остановке бизнеса, и все узкие места на пути следования основного бизнес-процесса, приносящего деньги. Например, недоступность сайта и приложения интернет-магазина полностью останавливает все заказы, а значит, лишает компанию выручки, но что еще важнее — репутации у клиентов.

Отдельно стоит обратить внимание на узкие места основного процесса производства, и здесь уже начинает играть роль отраслевая специфика. Компании нужно ответить на ряд вопросов, например:

- Остановка какого оборудования может остановить весь цикл производства?

- Как быстро можно вывести резервные ресурсы на производственную мощность?

- Сколько времени необходимо на осуществление ремонта?

- Есть ли необходимый склад запасных частей для «узкого места», насколько оперативно он может быть доступен?

Так, для капиталоемких отраслей основной задачей поддержки непрерывности может стать отказоустойчивость оборудования. Для отраслей потребительской экономики — например, ретейла или доставки — критичны доступность человеческого ресурса в условиях высокой текучки кадров и бесперебойная работа ИТ-приложений.

Далее нужно проанализировать, в каких именно элементах необходимо искать узкие места, которые могут привести к сбою. Если смотреть на функции в «крупную клетку», их можно найти:

- в инфраструктуре;

- в логистике, закупках, цепочках поставок;

- в ИТ-приложениях, поддерживающих основной бизнес;

- в информационной безопасности;

- в процессах найма и мотивации сотрудников (особенно для индустрий с высокой текучкой или с потребностями в «уникальных знаниях»);

- в финансах и финансовом планировании;

- в доступности ресурсов в широком смысле (основных средств, товарного запаса или запчастей для критического оборудования).

Несколько полезных советов по обеспечению непрерывности

- В момент прилета множества «черных лебедей» нужно комбинировать обычные и ранее не рассматриваемые стресс-сценарии. Безусловно, необходимо постоянно «освежать» анализ рисков по основному бизнес-процессу, продумывать новые риски, оценивать необходимость и стоимость бэкапов и «обходных путей».

Например, производственным компаниям имеет смысл пересмотреть процедуру управления неснижаемыми остатками, особенно если их уровень определялся автоматически с помощью ERP-систем. Проанализируйте сырье и материалы на предмет рисков непоставок, создайте дополнительные резервы. По наиболее рискованным позициям целесообразно расширить список возможных поставщиков и альтернатив, начать пересматривать технологический процесс под доступные замены, которые раньше не рассматривались.

- План по поддержке непрерывности бизнеса нужно «обогащать» сценариями, ранее практически невозможными.

Например, пересмотрите оценку рисков с поставщиками в зависимости от их географического происхождения. Риск может коснуться не только ИТ-инфраструктуры и действующего ПО, производитель которого ушел с рынка. Это касается всех поставщиков как поддерживающих функций, так и сырья, товаров для основного процесса.

- Отдельно переоцените риски, связанные с привлечением сотрудников.

Сейчас мобильность у специалистов многих специальностей (в первую очередь, связанных с ИТ) очень высока, и изменение экономической ситуации, изменение оценки уровня личной безопасности могут существенно влиять на возможность привлечения людей.

- Пересмотрите подход к финансовому планированию. В «обычные времена» для компании важно понимать, как она выполнит планы текущего года.

Под эти планы выстраивается текущая деятельность, мотивация менеджеров, планируются ресурсы. Однако сейчас суть и временная глубина задач финансового планирования кардинально меняются. Нужно задавать вопросы о том, как компания пройдет текущую неделю и месяц, и только после думать о прогнозах на квартал. Скорректированные годовые планы отходят на второй план и могут рассматриваться только как ориентир. В условиях высокой цены финансовых ресурсов, краткосрочно (неделя, месяц, квартал) стоит уделять внимание денежному потоку, а только потом прибылям и убыткам.

- Сейчас время для рассмотрения самых маловероятных рисков. Практика показывает, что именно они случаются с пугающей частотой.

Стоит оценивать все варианты, «верить в лучшее и готовиться к худшему». Например, многим компаниям я бы рекомендовал пересмотреть плановые сроки поставок в полтора–два раза и в дальнейшем корректировать их по фактическим данным. Тогда управление рисками и поддержка непрерывности срабатывают даже в самых сложных ситуациях.

Как бизнесу планировать работу в неопределенности

Горизонт планирования для бизнес-проектов в нестабильной ситуации сокращается: непонятно, как выстраивать процессы, что стоит добавить в товар или услугу, чтобы не оттолкнуть покупателей и получить прибыль, как анализировать и прогнозировать результаты.

Мы послушали открытую встречу проекта «Индекс дятла» с руководителем отдела разработки премиум-сервисов Тинькофф Андреем Антоненко и собрали главные тезисы о том, как, по его мнению, стоит развиваться бизнесу в состоянии неопределенности.

Найти и заняться чем-то стабильным

Обычно в бизнесе есть привычные и рутинные процессы, которые приносят пусть небольшой, но стабильный результат. Чтобы немного успокоиться, стоит заняться ими. Это в любом случае будет полезнее, чем необдуманные и резкие движения в состоянии нервного потрясения.

Простая аналогия — занятия спортом. Когда все непонятно, потратить время на спорт точно будет полезно

Составить перечень того, что сейчас делает команда и предприниматель

Каждый пункт перечня нужно проанализировать. Задать вопросы: это действие критически важно для бизнеса? Что будет, если это не делать? Что будет, если делать? Чем можно заменить действие, чтобы получилось эффективнее и важнее?

В кризис важно расставить приоритеты и сначала делать то, что важно

Обмениваться информацией

В кризис бизнесу важно не конкурировать, а пытаться помогать друг другу. Например, обмениваться информацией и идеями, спрашивать и слушать мнение других предпринимателей.

В поглощении и обмене информацией важно вовремя остановиться. Нужно аккумулировать достаточно данных, чтобы придумать новое. А затем сделать это первым

Понять, что неопределенность была всегда

Бизнес — это всегда риски и нестабильность. Сейчас больше стресса и неизвестности, связанных с внешними решениями. Но предприниматели выживали и развивались в любых стрессовых ситуациях.

Это вопрос психологии: владельцу бизнеса и руководителю нужно стараться успокоиться и работать

Смотреть на горизонт, но действовать сейчас

Когда мы ведем машину, то не смотрим на каждую яму под колесами. Мы смотрим вперед, чуть дальше автомобиля, планируем путь, но если видим препятствие, то принимаем решение и объезжаем его.

Бизнес может планировать развитие на год вперед, это помогает держать фокус на том, чего хочет владелец. Но этот план нужно постоянно менять, делать его гибким. И дробить на максимально мелкие задачи

Перед внедрением идеи задавать вопросы

Не стоит думать, что если идея понравилась руководителю или владельцу бизнеса, то ее с энтузиазмом воспримут покупатели. Предпринимателю нужно найти несколько потенциальных или действующих клиентов, спросить их мнение. Найти в ответах закономерности, попытаться сделать выводы.

Важно пройти стадию вопросов быстро, иначе новшество никогда не будет внедрено

Подключить аналитику

Малому бизнесу не обязательно сразу тратить деньги на внедрение сложных сервисов. Если аналитики нет вообще, стоит начать следить за колебаниями среднего чека. Когда станет понятным стандартный диапазон значений, можно вводить новшества и смотреть, есть ли значительные изменения

Познакомиться с клиентами

У малого бизнеса обычно мало клиентов, поэтому можно просто поговорить с ними.

Выбрать 10—20 постоянных покупателей. Спросить, что их раздражает в бизнесе, что мешает покупать больше, — это стоит попробовать исправить. Узнать, что им нравится, почему они не идут к конкурентам, — и развивать это преимущество

Все о бизнесе — в нашей рассылке

Раз в две недели отправляем рассылку, где делимся последними новостями для бизнеса и кейсами предпринимателей из разных сфер

Источник https://www.profiz.ru/peo/6_2019/antikrizisnaja_programma/

Источник https://trends.rbc.ru/trends/innovation/624fe5269a79471ee5d733d3

Источник https://journal.tinkoff.ru/short/turbo-plan/