Как ведет себя рынок акций США после выборов президента: статистика отвечает

Финансовые рынки замерли в ожидании итогов голосования за пост президента. На фоне сохраняющейся сложной эпидемиологической обстановки и отсутствия фискального пакета господдержки корпоративного и частного секторов экономики Штатов, неопределенность приводит к росту волатильности рисковых инструментов и сдерживает покупательный настрой инвесторов.

Фактор американского рынка в ценообразовании активов развивающихся стран, к коим относится и российская экономика, играет одну из ключевых ролей, что наглядно продемонстрировал проведенный корреляционный пофакторный анализ динамики фондового рынка России.

С целью выявления наличия рыночных тенденций на американском рынке акций после выборов президента страны, мы провели анализ доходностей индекса широкого рынка акций S&P 500 за всю историю его существования, включая и смоделированный период с 1928 г. по 1957 г.

Оценивалась доходность рынка в течение недели после выборов, месяца, квартала и полугодия. Результаты представлены в таблице.

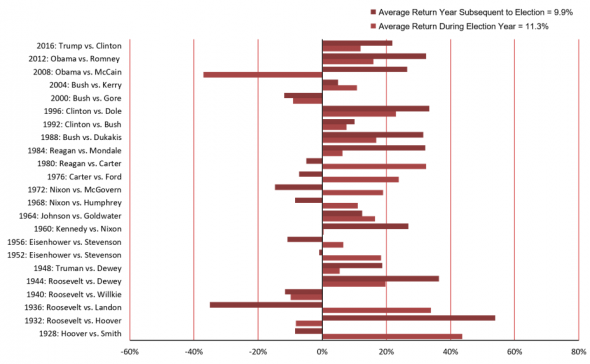

За весь период оценки можно выделить 4 лидера, в президентский срок которых наблюдалась устойчивая восходящая динамика рынка акций: Джон Кеннеди (демократ, 1960 г.), Герберт Гувер (республиканец, 1928 г.), Дональд Трамп (республиканец, 2016 г.), Билл Клинтон (демократ, 1996 г.). В пору их президентства индекс S&P 500 наращивал доходность по мере отдаления от дня голосования.

В общем явного статистического преимущества быков или медведей в послевыборный период не наблюдается. Количество падений в первую неделю примерно равно числу спадов рынка акций. Однако, на основе средних значений, можно наблюдать стабилизацию динамики индекса по мере отдаления от дня голосования: от -0,9% в первые торговые дни до +3,3% по прошествии полугода. Это значит, что рынок адаптируется, невзирая на то, кандидат какой политической партии победил.

Также отсутствует корреляция между итоговыми политическими предпочтениями избирателей и трендовостью рынка. Распределение доходностей S&P 500 не дает значимого превосходства сторон биржевого процесса.

Если в предвыборный месяц, как правило, рынок демонстрировал положительную динамику, в среднем в 90% случаев, ускоряясь вверх в последние недели перед днем голосования, то завершение политического сезона приводило в ноябре почти к процентному падению фондового индекса.

Октябрь 2020 г. запомнится ростом волатильности и потерей фондовыми быками всех завоеваний месяца. Этот выборный год попал в 10% вероятности снижения рынка акций, однако, еще 2 недели назад индекс S&P в плотную приближался к историческим вершинам. Поэтому, и здесь все не так однозначно.

Таким образом, следуя историческому опыту, можно предположить, что в ближайшие 6 месяцев у рынка акций США будет возможность направиться в область своих вершин, даже в случае ослабления биржевого сентимента в первые торговые недели ноября.

Учитывая высокую зависимость развивающихся рынков от динамики глобальных американских бенчмарков, российский рынок также в среднесрочной перспективе может начать процесс сокращения рекордного спреда доходностей акций и восстановить позиции, утраченные в последние месяцы.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Акции Газпрома падают на 27%. Дивидендов не будет

Мнения аналитиков. О санкциях против Потанина и курсе рубля

Почему Америке пока не страшен рост государственного долга

Sony выходит за рамки консолей. Как новый бренд InZone повлияет на прибыль компании

Где лучше защитить свои валютные сбережения

Дивидендный портфель 2022. Квартальная ребалансировка

Газпрому грозит резкое падение экспорта в Европу. Что делать с акциями

СИБУР выпускает новые облигации. Как принять участие

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2022. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Выборы США и рынок акций. По фактам.

Если у Вас нет магического шара, не стоит пытаться предсказывать будущее, в том числе и конкретное влияние политических событий. Попытки спекулировать на реакции рынка на конкретное событие, такое как переизбрание Трампа или победа Байдена, могут быть крайне контрпродуктивными. Однако историческая статистика в отношении показателей фондового рынка и президентских выборов может помочь сформировать ожидания у инвесторов и в некоторой степени помочь избежать лишних действий.

Рассмотрим, как выборы влияли на рынок раньше, но помним, что хотя статистика – полезный инструмент, она всё же не дает нам явных обещаний относительно будущего. Есть много иных факторов, которые будут влиять на рынок в большей степени.

Здесь также помимо обычной статистики мы поделимся нашими расчетами и выводами, которых мы не встречали в других статьях и анализах.

Для начала стоит отметить, что обычно у людей есть страх пред изменениями. Часто пред выборами лидирование другого кандидата пугает рынки, как это сейчас с Байденом. Обычно прогнозы весьма пессимистичные, хотя встречались в истории и чрезмерно оптимистичные. Поэтому стоит избегать экстремальных прогнозов, об этом мы писали в 10 базовых известных принципов прогнозирования.

Давайте еще раз вспомним выборы 2016, что говорили про избрание Трампа:

И так далее, и так далее. Тогда все говорили, что победа Трампа вызовет распродажи на рынках.

В ночь перед выборами 2016 года, когда всё больше штатов начали отчитываться о лидировании Трампа, фьючерсы на фондовые индексы стремительно падали. На премаркете индекс S&P500 упал более чем на 5%, что даже привело к остановке торгов. К моменту же закрытия торгов на следующий день после выборов потери премаркета были отыграны, и индекс даже закрылся в плюс более 1%. Уже после победы Трампа все заговорили по-другому, а среднегодовая доходность S&P500 2017-2019 составила более 14%. Теперь же вообще все говорят наоборот – Трамп есть основа роста. Люди рефлексивны.

Но в целом, если переизбран действующий президент, то история с 1928 года показывает, что доходность рынка оказывается в среднем выше в последующие 12 месяцев на 2.3%, чем доходность в случае избрания нового кандидата. Тем не менее драматической эту разницу не назовешь.

- С 1933 года наиболее прибыльной комбинацией партийного контроля для S&P500 со средней доходностью 13.6% годовых были Сенат Демократической партии, Республиканская Палата Представителей и президент Демократической партии. В 2020 году это потребует и смены президента, и изменений в Сенате, и изменений в Палате Представителей.

- Текущая комбинация республиканского Сената, Демократической Палаты Представителей и президента-республиканца давало в среднем 10.8% годовой доходности. Это самая вероятная комбинация, если Трамп будет переизбран.

- При победе Байдена вероятным сценарием будет республиканский Сенат, Демократическая палата и президент-демократ. Такая комбинация была последний раз очень давно после выборов Гровера Кливленда в 1886 году. Эта комбинация запомнилась тем, что к концу второго срока президент был отвергнут большинством самих же демократов, а также имел крайне низкий рейтинг. Хотя здесь дело, скорее, в самом президенте.

В целом такая комбинация, действительно, является очень не определенной для рынков, а неопределенность рынки не любят даже больше, чем плохие новости.

Доходность до и после выборов.

В среднем доходность рынка и в год выборов, и в год после выборов положительная.

Здесь же мы видим, что в целом год выборов показывает доходность лучше на 1.4%, чем последующий год, но эта разница не подтверждается статистической значимостью. Иными словами, разница в пределах погрешности.

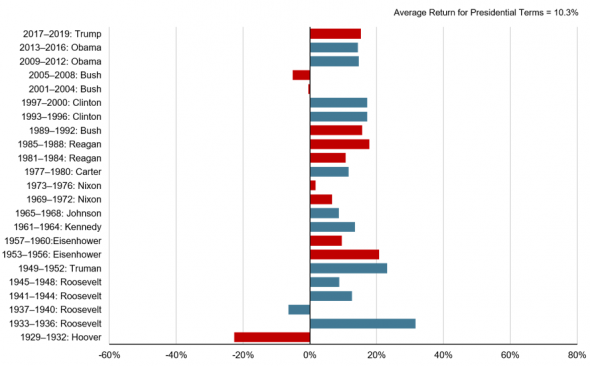

Однако, если брать последние годы 1984-2016, разница в доходности в целом в пользу года, последующего за выборами, при чем она статистически значима.

Сейчас мы находимся в конце августа, перед выборами у нас сентябрь и октябрь. Исторически в года выборов за этот период рынки показывали разную динамику, что дает среднее около 0%.

Более полезным наблюдением же является то, что доходность после выборов до конца года сильно коррелирует с доходностью за сентябрь-октябрь перед выборами, коэффициент корреляция 0.75, и он статистически значим при 5% уровне значимости. То есть,если в сентябре-октябре рынок в целом в плюсе перед выборами, более вероятно, что и за ноябрь-декабрь рынок также будет в плюсе после выборов, и наоборот, исходя из истории наблюдений с 1972 года.

Помимо этого, мы еще посмотрели на взаимосвязь доходности рынка акций после выборов до конца года с динамикой накопления наличных на брокерских счетах перед выборами.

Более релевантной метрикой оказалось отношение запасов “наличности” на счетах к капитализации фондового рынка, точнее динамика этого показателя.

Что интересно, так это то, что рост запасов “наличности” по отношению к капитализации в сентябре-октябре перед выборами имеет положительную корреляцию с динамикой рынка после выборов до конца года, а не наоборот, как можно было подумать. Иными словами, если идет выход из акций в деньги в последние 2 месяца до выборов, то он обычно продолжается и после выборов, и рынок после выборов показывает динамику негативную, и наоборот. При чем здесь корреляция еще больше и составляет 0.8. Хотя можно было предположить, что рост запасов наличности перед выборами будет трансформирован в покупки акций на эти деньги после выборов, но по факту получается не так.

Это наблюдение и предыдущее, которое говорит о том, что динамика рынка до выборов за сентябрь-октябрь в целом имеет тенденцию совпадать с динамикой после выборов, можно обосновать таким образом: в сентябре-октябре уже более-менее становится понятно, кого выберут, и выход из акций или их покупки начинаются уже в эти месяцы, а когда ожидания относительно победителя подтверждаются, тенденция продолжается в том же направлении.

По факту даже динамика с начала года по конец августа также имеет тенденцию продолжаться после выборов. Тут корреляция меньше, но все же положительная. Если рынок с начала года вырос к концу августа в преддверии выборов, то более вероятно, что рост продолжится. То же касается запасов наличности, если шёл выход в деньги с начала года, то более вероятно, что он продолжится, и рынок покажет динамику не очень хорошую.

Получается, что сегодня мы имеем, с одной стороны выросший с начала года рынок, но с другой — увеличившиеся запасы наличности по отношению к капитализации. Противоположные индикаторы.

Однако стоит учитывать, что здесь имеет влияние недавний коронавирусный кризис. Сейчас же запасы наличных начинают сокращаться. Так что стоит смотреть за динамикой в сентябре-октябре, которая более релевантная. А пока, с учетом этих факторов, статистика в пользу продолжения роста до конца года.

Непосредственно перед выборами (за неделю, за месяц) нет явных тенденций динамики рынка. А вот после выборов в течении недели, в течении месяца рынок имеет тенденцию показывать несколько негативную динамику. Однако в истории просадки акций после выборов всегда откупались к концу года, кроме наблюдения в 2000 году, но тогда был кризис доткомов. В основном же динамика рынка ускоряется в декабре в положительном направлении.

Вероятность переизбрания.

The Economist по своей модели на основе опросов, экономических и демографических данных оценивает вероятность переизбрания Трампа в 11% на текущий момент.

Тем не менее из 44 президентов США, только 10 не были переизбраны на второй срок.

Вероятность быть переизбранным сильно зависит от динамики рынка акций в период правления в целом, и сильно зависит от динамики акций за 3 месяца перед голосованием. В 87% случаев переизбирался тот же президент, если за 3 месяца до выборов рынок рос.

Хотя здесь мы опять можем вернуться к нашей предыдущей статистике и предположить, что связь обратная: за 3 месяца до выборов более-менее становится ясно будет ли переизбран президент, и в случае ожиданий переизбрания идет покупка акций из-за меньшей неопределенности.

Как бы там ни было, динамика рынка при Трампе была в целом положительной, выше среднего:

Учитывая, что статистически это важный индикатор вероятности переизбрания, а также то, что в 77% случаев переизбирался действующий резидент, модель The Economist может быть через чур оптимистичной с точки зрения избрания Байдена.

ИТОГО

1. Не стоит основываться на экстремальных прогнозах о динамике рынка после выборов.

2. При переизбрании действующего президента краткосрочно больше шансов для роста рынка, но долгосрочно это не имеет статистически подтвержденного влияния.

3. Перед выборами нет явных тенденций динамики рынка. А вот после выборов в первый месяц рынок склонен показывать негативную динамику, но потом потери отыгрываются к концу года. Так что излишне негативно не реагируйте, если после выборов рынок пойдет вниз.

4. Динамика рынка за 2 месяца до выборов и с начала года в целом имеет большую вероятность продолжиться в том же направлении уже после выборов до окончания года. На сегодня эта динамика положительна.

5. Стоит больше внимания обращать на динамику рынка и запасов наличности на брокерских счетах в сентябре – октябре, так как тенденции, формирующиеся в эти месяцы, имеют свойство продолжаться и после выборов. Если запасы наличности по отношению к капитализации рынка будут расти – это негативный знак, и наоборот.

6. При любом исходе, любых комбинациях партийного влияния в верхней и нижней палате динамика акций будет иметь положительную ожидаемую доходность, разница лишь в абсолютном выражении. Так что выходить в “кэш” в любом сценарии более рискованный вариант, чем оставаться в акциях.

Четыре сценария для фондового рынка: к чему готовиться инвесторам после президентских выборов в США

До президентских выборов в США остается меньше двух месяцев. Чего ждать инвесторам — подорожания акций или распродажи? Аналитики разбирают четыре возможных сценария событий и их потенциальные последствия для рынка

До президентских выборов в США остается меньше двух месяцев, и инвесторы с Уолл-стрит взвешивают все достоинства и недостатки Трампа и Байдена как президентов. Согласно данным агрегатора опросов RealClearPolitics, бывший вице-президент Джо Байден обгоняет действующего президента Дональда Трампа на 7,3%. В букмекерских конторах разница между ними не такая значительная. Но каким бы ни был исход выборов, ясно одно: следующему президенту США придется разгребать последствия пандемии, которая привела к рекордному снижению экономики, унесла жизни 190 000 американцев и миллионы оставила без работы.

«В новейшей истории было не так много примеров, когда мы бы приближались к президентским выборам в условиях такой неопределенности», — говорит старший инвестиционный стратег CFRA Research Сэм Стовалл.

Реакция фондового рынка на президентские выборы во многом будет зависеть от того, какая партия получит контроль над сенатом и палатой представителей. Например, полная победа демократов почти наверняка будет означать отмену предложенного Трампом снижения налога на прибыль корпораций, что станет негативным фактором для акций. Но одновременно это приведет к дополнительным экономическим стимулам, которые, по всей видимости, нравятся инвесторам несмотря на стремительно растущий дефицит бюджета, и к стабильности в торговых отношениях с Китаем, что так же было бы существенным положительным фактором.

Вот чего, по мнению экспертов, можно ждать инвесторам в зависимости от различных исходов выборов.

Сценарий №1: сохранение статуса-кво

Если Трамп победит, республиканцы сохранят контроль над сенатом, а демократы — над палатой представителей, то рынки, вероятно, вырастут на 3-5% благодаря «отсутствию новостей», предсказывает управляющая компания Hightower Advisors.

После победы Трампа на выборах в 2016 году рынок поначалу подскочил. Новый президент добился снижения налога на прибыль корпораций и смягчил регулирование бизнеса. Инвесторы ожидают, что благоприятная для бизнеса среда сохранится и в течение потенциального второго срока Трампа. Однако напряженные отношения с Китаем и пандемия коронавируса могут по-прежнему представлять угрозу для рынка. Не стоит забывать, что в феврале экономика США официально погрузилась в рецессию и пока еще не выкарабкалась из нее.

«Рынки не любят неопределенность, и хотя стиль ведения переговоров Трампа бывал непредсказуем, его готовность снижать налоги и смягчать регулирование могут создать благоприятную для рынка среду», — говорит главный инвестиционный стратег LPL Financial Райан Детрик. Аналитики Уолл-стрит в основном согласны в том, что в случае переизбрания Трампа секторы обороны, финансов и IТ останутся в выигрыше, тогда как розничная торговля может пострадать.

Как показывают данные аналитиков CFRA, которые ведут подсчеты с 1944 года, при президенте-республиканце и двухпартийном конгрессе индекс S&P 500 рос в среднем на 5,3%, и 60% времени после выборов акции дорожали.

Сценарий №2: тройная победа демократов

Если Байден победит, а демократы получат контроль над cенатом и удержат за собой палату представителей, тогда на рынке, вероятно, начнется краткосрочная распродажа — индекс S&P 500 может упасть на 2-5%, считают аналитики Hightower. В этом сценарии инвесторов и экономику, вероятно, ждет множество реформ, включая обещанное Байденом повышение налогов, считает Росс Хэмбрик, аналитик команды William Blair по стратегиям динамического распределения активов.

В прошлом избрание президента-демократа и приход демократического большинства в обе палаты конгресса обычно приводили к непродолжительной распродаже на рынке. «В ноябре индекс S&P 500 снижался в трех случаях из пяти и проседал в среднем на 2,4%», — говорит Стовалл. Однако к декабрю во всех случаях акции восстанавливались — в среднем, на 3,1%. В следующем календарном году, добавляет Стовалл, индекс S&P рос в четырех случаях из пяти — в среднем на 10,4%.

Если демократы добьются тройной победы, «исторический опыт намекает, но не гарантирует, что первоначальный шок приведет к падению акций, но затем они будут восстанавливаться к декабрю и в следующем календарном году, — говорит Стовалл. — Уолл-стрит всегда склонна беспокоиться из-за президента-демократа, однако в те годы, когда у нас было демократическое большинство, рынок чаще всего рос».

В те 22 года, когда демократы контролировали исполнительную и законодательную ветви власти, фондовый рынок рос в среднем на 9,8% и шел вверх 77% времени после выборов, следует из данных CFRA Research. В случае полной победы демократов, по мнению аналитиков, Вашингтон будет больше внимания уделять инфраструктуре — от этого выиграют секторы вроде возобновляемой энергетики и промышленности. Крупным фармацевтическим и IТ-компаниям придется сложнее из-за ужесточения регулирования.

Сценарий №3: Байден побеждает, но республиканцы удерживают сенат

«Это была бы наиболее благоприятная для рынков ситуация, поскольку она, вероятно, затруднит прохождение инициатив через конгресс», — утверждают аналитики Hightower. По их прогнозу, в таком сценарии рынок может вырасти на 4-5%.

Если Байден победит, но сенат останется под контролем республиканцев, способность Белого дома быстро внедрять новые программы будет радикально ограничена, объясняет Хэмбрик. Вероятно, начатая Трампом политика по снижению налогов на корпорации и смягчению регулирования продолжится, однако Байден будет более предсказуем в вопросах торговой политики и международных отношений. Такой сценарий будет «практически сохранением статуса-кво без торгового риска», отмечает Hightower.

По мнению Стовалла, президент-демократ при разделенном конгрессе был бы наиболее благоприятен для рынков. Если взглянуть на исторические данные, этот сценарий в действительности обычно ведет к наиболее высокой доходности фондового рынка: S&P 500 движется вверх 75% времени после выборов и растет в среднем на 13,6%.

«Разделенный конгресс исторически был благоприятен для фондового рынка, которому нравится система сдержек и противовесов, не позволяющая ни одной партии обрести чрезмерное влияние», — соглашается Детрик. При двухпартийном конгрессе индекс S&P 500 рос в среднем на 17,2%. Когда конгресс полностью был под контролем республиканцев, средняя доходность составляла 13,4%, а в случае с демократами — 10,7%, показывают результаты исследования LPL Financial.

Сценарий №4: задержка итогов голосования

Худший исход для фондового рынка — задержка подсчетов или оспоренные результаты выборов. Ряд факторов может привести к оспариванию результатов, особенно с учетом роста числа бюллетеней, отправленных по почте, поскольку пандемия мешает многим людям проголосовать лично.

В последний раз объявление результатов президентских выборов задерживалось в 2000 году, когда во Флориде разрыв между кандидатами был столь мал, что штат инициировал пересчет голосов. Результаты выборов были окончательно определены только после решения Верховного суда 12 декабря, то есть через пять недель после голосования. К концу ноября индекс S&P 500 просел почти на 10%, а Nasdaq обрушился примерно на 20%.

Главный стратег Goldman Sachs по американскому рынку Дэвид Костин считает вероятным повторение подобного сценария в 2020 году. Уровень неопределенности вокруг выборов «чрезвычайно высок по сравнению с предыдущими циклами», подчеркнул он в письме инвесторам ранее этим летом. Как следствие, Goldman порекомендовал клиентам хеджировать рыночные риски вплоть до декабря, чтобы сократить любые убытки, вызванные возможным исходом выборов. «В 2000 году подсчеты итогов выборов растянулись на несколько недель. Учитывая рост числа голосований по почте во время недавних праймериз и потенциальный рост популярности такого голосования в ноябре, мы видим повышенный риск того, что неопределенность, связанная с выборами, может сохраниться и после дня голосования», — заявил Костин.

«Я практически убежден, что, если мы не услышим сразу же речь о признании поражения, будь то от действующего президента или от его соперника, это плохо отразится на рынках, очень плохо», — соглашается директор по инвестициям ValueWorks Чарльз Лемонидес. По его словам, рынок просядет, если в день выборов не будет однозначного победителя, и это будет «плохой исход для Америки».

Источник https://bcs-express.ru/novosti-i-analitika/kak-vedet-sebia-rynok-aktsii-ssha-posle-vyborov-prezidenta-statistika-otvechaet

Источник https://smart-lab.ru/blog/642692.php

Источник https://www.forbes.ru/finansy-i-investicii/408823-chetyre-scenariya-dlya-fondovogo-rynka-k-chemu-gotovitsya-investoram