Блог компании Тинькофф Инвестиции | Инвестор и риск: 3 фактора, которые надо учесть, создавая портфель

Высокая доходность обычно связана с более высоким риском. Например, рынок акций в среднем выгоднее облигаций, но рискованнее, а облигации выгоднее и рискованнее вкладов. Если вы видите большую доходность без риска, то, вероятно, что-то не учитываете.

Важно, чтобы уровень риска портфеля был приемлемым. Колебания цен и просадки стоимости портфеля не должны беспокоить инвестора и не должны помешать ему достичь цели в нужное время.

Какой риск приемлем, зависит от риск-профиля инвестора. Он складывается из способности и желания рисковать в надежде на повышенную доходность, а еще надо учесть потребность в риске.

Рассказываем, в чем разница между этими понятиями и как они влияют на формирование портфеля.

Способность рисковать

Может ли инвестор рисковать, зависит от четырех факторов. Это горизонт инвестирования, стабильность доходов, потребность в деньгах и наличие запасного плана.

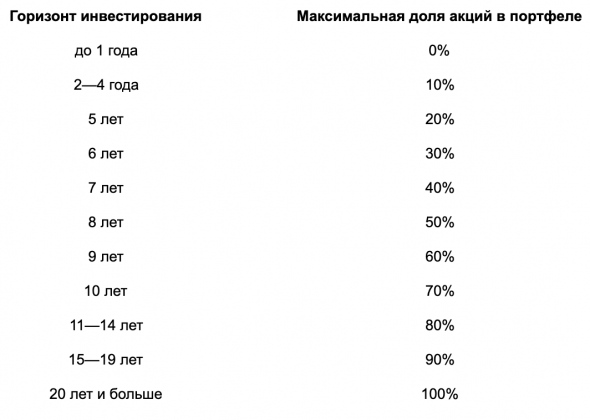

Горизонт инвестирования показывает, как долго инвестор планирует держать портфель. Чем больше времени в запасе, тем больше возможностей переждать падение рынка акций и тем больше вероятность, что рынок акций в итоге даст большую доходность, чем облигации или вклады.

Чем больше горизонт инвестирования, тем больше может быть доля акций в портфеле. Обычным частным инвесторам, использующим пассивный (индексный) подход и не готовым постоянно следить за портфелем или использовать сложные стратегии, может пригодиться такой усредненный ориентир:

По мере сокращения горизонта (приближения к цели) стоит постепенно снижать долю акций в портфеле в пользу более предсказуемых активов: облигаций, вкладов и т. д.

Стабильность доходов. Человеческий капитал, или способность зарабатывать деньги своим трудом и знаниями, тоже влияет на портфель. Чем стабильнее доход и чем больше его источников, тем больший риск приемлем.

Например, университетский профессор получает фиксированную «белую» зарплату, не зависящую от ситуации в экономике. Его человеческий капитал похож на облигации.

При прочих равных профессор может рисковать больше, чем предприниматель, чей человеческий капитал напоминает акции. Доход бизнесмена может снизиться или полностью исчезнуть в кризис — одновременно с падением рынка акций.

Потребность в деньгах связана с суммой, которая может потребоваться в ближайшее время или неожиданно для инвестора. Например, это могут быть траты на лечение или деньги для повседневных расходов на время поиска новой работы.

Чтобы подобные расходы не повредили портфелю и не влияли на инвестиционные решения, еще до начала инвестиций стоит создать финансовую подушку. Это запас денег на крайний случай, которого должно хватать хотя бы на три, а лучше на шесть месяцев обычных расходов.

Если из портфеля в ближайшее время планируется забрать какие-то средства, нужная сумма должна быть в облигациях, вкладах и т. д., а не в акциях.

Запасной план позволяет меньше беспокоиться о том, что портфель не приведет к цели вовремя. Гибкость дает возможность сильнее рискнуть ради более высокой доходности.

Примеры плана Б: отложить достижение цели, продать дорогостоящее имущество, найти дополнительный источник дохода. Это может быть даже переезд в другой регион или страну, где меньше траты на жизнь.

Например, инвестор хочет создать капитал, который позволит через десять лет получать пассивный доход и не работать. Если не получится, инвестор готов поработать дополнительные два—три года или снизить траты, чтобы на жизнь хватило меньшего капитала. Этот инвестор может рисковать больше, чем тот, кто не может ждать или уменьшать расходы.

Желание рисковать

Этот фактор связан с психологическими особенностями инвестора — отношением к колебаниям цен активов и просадкам стоимости портфеля. Чем терпимее инвестор относится к риску, тем больше может быть доля акций в портфеле.

Оценить свое желание рисковать сложно, особенно если нет опыта инвестиций. Реальное падение стоимости портфеля выглядит страшнее, чем обсуждение такого риска.

Многие начинающие инвесторы не знают, как ощущается падение стоимости портфеля на десятки процентов. Когда это случится, они могут в панике распродать портфель в самый неподходящий момент.

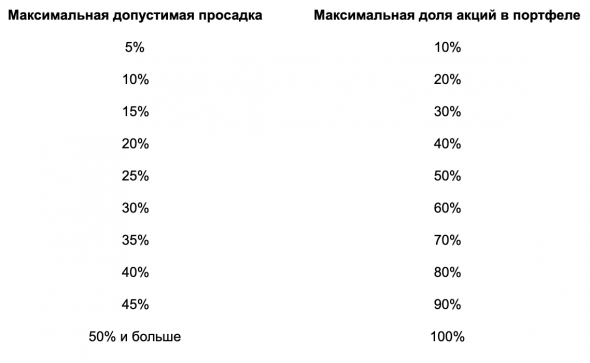

Чтобы лучше понять, какой риск приемлем, полезно изучить историю рынков. Особое внимание стоит уделить пузырю доткомов, мировому кризису 2008—2009 годов, коронавирусному кризису 2020-го.

Можно исходить из того, что в кризис рынок акций способен упасть на 50%, а цена надежных облигаций и инструментов денежного рынка почти не изменится. Тогда ориентир по распределению активов такой:

Полезно обдумать максимально допустимые просадки портфеля не только в процентах, но и в абсолютных величинах. Минус, выраженный в деньгах, выглядит более значимым, чем абстрактная просадка на Х%. Чем больше капитал в абсолютных величинах и относительно доходов инвестора, тем сильнее ощущается просадка.

Например, если размер портфеля 100 тысяч рублей, падение его стоимости на 30% выглядит не очень страшно: это минус 30 тысяч. Если портфель 10 млн, падение на те же 30% — это минус 3 млн. Для многих людей это весь доход за несколько лет.

Когда речь идет о портфеле на $1 млн (точки), убыток воспринимается сильнее, чем когда речь о портфеле в $100 (пунктир) или о процентах (сплошная линия). По горизонтали прибыль или убыток в процентах, по вертикали процент инвесторов, решивших продать бумаги при падении. Источник: Risk profiling and tolerance, стр. 6—7

Наконец, в кризис надо не просто переждать падение рынка — стоит ребалансировать портфель, докупая дешевеющие акции за счет пополнений портфеля или продажи облигаций, золота и т. д. Это шанс выгодно приобрести качественные активы, но не факт, что у инвестора хватит смелости сделать это, когда все рушится.

Потребность в риске

Чем большая доходность нужна инвестору для достижения цели в заданный срок, тем больше риск, на который инвестору надо идти в надежде на доходность.

Предположим, инвестору через десять лет понадобятся 500 тысяч долларов. Сейчас у него есть 100 тысяч, плюс раз в год он может вкладывать еще 30 тысяч.

Это значит, что ему нужна номинальная доходность почти 5% годовых. Лучше 5,5% годовых или чуть больше: комиссии и налоги уменьшат полученный результат, и их стоит учесть.

Нельзя точно предсказать доходность инвестиций. Как пишет Vanguard, даже P / E и CAPE плохо помогают, особенно на коротких интервалах вроде одного года.

Однако можно найти примерные ориентиры на средний и долгий срок, исходя из фундаментальных показателей и исторических данных. Ожидаемая доходность разных активов есть на сайтах Star Capital и Research Affiliates.

Допустим, инвестор считает, что среднегодовая номинальная доходность мирового рынка акций в ближайшие десять лет будет около 7% годовых в долларах. Надежные облигации, по его мнению, принесут 1% годовых.

В таком случае инвестору нужен портфель, хотя бы на 75% состоящий из акций и не более чем на 25% из облигаций. (75% х 7%) + (25% х 1%) = 5,5% годовых.

Если по мере приближения к цели инвестор будет снижать долю акций в портфеле, будут снижаться и риск, и ожидаемая доходность. Тогда придется начать с более агрессивного и потенциально более доходного портфеля.

Если бы инвестору было достаточно 2% годовых, можно было бы вложить большую часть денег в облигации. Тогда не пришлось бы излишне рисковать и беспокоиться.

Как это совместить

Хорошо, если каждый из параметров выдал одинаковую долю акций в портфеле или их результаты хотя бы близки. Но так бывает не всегда. Параметры могут противоречить друг другу, и это усложняет задачу.

Например, инвестор вкладывает деньги на десять лет, что в среднем предполагает долю акций не более 70%. При этом инвестор хочет доходность, на которую можно надеяться только при 90—100% акций в портфеле. Одновременно с этим он готов к просадкам в размере до 20% стоимости портфеля, то есть нежелательно делать долю акций выше 40%.

Если возможность рисковать, желание рисковать и потребность в риске предписывают иметь разную долю акций в портфеле, стоит выбрать минимальное значение из трех. Лучше недозаработать, чем потерять деньги. Или можно рискнуть и ориентироваться на усредненное значение.

В любом случае придется выбирать между спокойным сном и потенциально более высокой доходностью. Это личный выбор каждого инвестора.

Еще можно пересмотреть условия задачи. Например, если дать себе больше времени на достижение цели, можно увеличить долю акций в портфеле, что позволит рассчитывать на более высокую доходность. Если снизить размер цели и/или увеличить размер пополнений, то снизится потребность в доходности и можно будет меньше рисковать.

Ну и что?

Прежде чем составлять портфель, инвестор должен определить, на какой риск он может идти и на какой хочет. Также важно знать, какая доходность нужна: чем более высокая доходность требуется, тем больший риск придется принять.

От этих параметров зависит, как распределить портфель между разными активами. Постарайтесь хорошо обдумать свое отношение к риску, чтобы собрать разумный портфель и повысить шансы достичь цели без лишних переживаний.

Автор: Евгений Шепелев, частный инвестор, автор канала PRO инвестиции

Использованы материалы Ларри Сведроу, директора по исследованиям The BAM Alliance: 1 , 2 , 3 , 4 .

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Какие инвестиции надежны, а какие — доходны, но рискованны: 12 вариантов

Популярный способ сохранить сбережения в России, где рубль часто обесценивается. Но не стоит покупать валюту в долгосрок: она подвержена инфляции, курс может быть непредсказуемым, поэтому доходность стремится к нулю, а спекуляции приводят к потерям в 90-95% случаев.

Лучше хранить часть наличными на случай форс-мажора (но не более 1-2%), а остальное разместить в банке на валютном депозите. При этом важно не хранить деньги в одной валюте, а разбить, например, на три части. Депозит даже под 0,1% годовых уже доходнее, как и покупка евробондов. Единственный плюс валюты — экстраликвидность. Выгоднее всего покупать ее на бирже по рыночной цене, а хранить можно на брокерском счете или в ячейке.

Многие хранят деньги дома, чтобы всегда иметь доступ к ним — в банке может случается нехватка налички. Да, наличные деньги не могут объявить дефолт — зато могут сгореть или быть похищены.

2. Депозит в государственном или коммерческом банке (~3,5-5%)

Самый консервативный и надежный способ хоть чуть-чуть защитить деньги от обесценивания — однако сейчас ставки по вкладам ниже инфляции (в июне 2021 года уровень инфляции в России составил 6,51%). А это значит, что ни о каком сохранении, а уж тем более приумножении средств речи не идет.

Согласно закону о страховании вкладов № 177-ФЗ, все средства граждан, находящиеся на банковских вкладах или депозитах, являются застрахованными — но лишь до ₽1,4 млн.

Облигации федерального займа — самый консервативный инструмент на фондовом рынке, позволяющий получить доходность чуть выше депозита, но при этом дающий инвестору большую свободу: не нужно долго ждать, чтобы забрать деньги без потери прибыли, есть возможность перепродать ОФЗ и получить прибыль от разницы в цене покупки-продажи.

Облигации этого типа считаются самыми надежными: выплаты по ним гарантированы государством. Риск небольшой, но есть — это дефолт государства.

4. Корпоративные облигации (7-8%)

Владелец облигаций получает доход на разнице стоимости и на купонах — проценте, который платит компания-заемщик за пользование денежными средствами инвестора. Исполнение обязательств по облигации напрямую зависит от надежности эмитента — проще говоря, от его вероятности стать банкротом. Поэтому при выборе облигаций важно смотреть на кредитный рейтинг компании, ее финансовые показатели и состояние отрасли.

Единственный риск — дефолт эмитента, однако это редкость. За 2019 год было эмитировано более ₽15 трлн корпоративных облигаций (за вычетом коротких бондов ВЭБа и ВТБ). В дефолт ушло менее ₽200 млрд., т.е. дефолтность составила 1,3%. Если портфель диверсифицирован несколькими облигациями, то его надежность очень высокая.

За период в 2011-2016 годах российский рынок акций принес отрицательную реальную доходность (если не учитывать дивиденды и учитывать инфляцию), в то время как облигации позволили инвесторам существенно заработать, получив 55% абсолютной доходности (даже с учетом инфляции у них чистая положительная доходность).

Никто не знает, сколько может длиться стагнация на рынке акций: история знает примеры, когда это продолжается и 10 лет (США), и 20 лет (Япония). Поэтому облигации с их стабильным купонным доходом — важный инструмент в этой ситуации.

Золото — главный биржевой металл. У этого инструмента два основных плюса: защита от инфляции и высокая ликвидность .

Выгоднее всего покупать не само золото, а инвестирующий в него ETF, что избавляет от забот по хранению драгметалла. Физическое золото, которое вы покупаете в банке, должно храниться в платной ячейке. А желающий хранить золото дома инвестор должен заплатить НДС 20%. Плюс физическое золото не такое ликвидное, как ценная бумага.

Стоит учесть, что график фьючерса на золото показывает, что цена на него не всегда растет. Например, в период с 1982 по 2003 годы инвесторы не заработали на золоте ничего (если не считать спекуляций), а с учетом инфляции — потеряли.

6. Недвижимость (6-15%)

Российские граждане любят инвестиции в недвижимость: этому способствует слабый рубль, стабильность рынка, гарантированный рост стоимости жилья в долгосрочной перспективе, относительная простота процесса и снижение ипотечных ставок в последнее время. Основные варианты инвестирования: покупка жилой недвижимости на вторичном рынке с целью последующей перепродажи и сдачи в аренду и покупка жилой недвижимости на стадии котлована с целью последующей продажи (доходность намного выше, чем при покупке готового жилья или вторички, но и риск высок). Те, у кого средств больше, интересуются загородной и коммерческой недвижимостью.

Если смотреть на график индекса IRN, то мы увидим среднюю доходность около 3,5% годовых. Если прибавить еще 3% рентной доходности (не принимать в расчет операционные расходы), то доходность составит 6,5-7% годовых. Это выше ОФЗ. Если добавить котлован, то доходность может быть до 15% в среднем.

Однако срок окупаемости довольно долгий: от пары-тройки лет при продаже квартиры, купленной на стадии котлована, до 20 и более при сдаче недвижимости в аренду в зависимости от типа помещения. При этом, пока инвестор владеет квадратными метрами, ему необходимо постоянно нести расходы на содержание и налоги. Назвать такой тип инвестиций пассивным нельзя. Инвестору придется постоянно управлять недвижимостью: сдавать в аренду, платить управляющему, контролировать сохранность и т.д.

Другим вариантом инвестиций в недвижимость является покупка бумаг REIT — специальных фондов, инвестирующих в недвижимость и распределяющих доход между акционерами. Такие фонды могут вкладываться в самые разные типы недвижимости, а их бумаги намного ликвиднее квартиры или офиса — однако и риску они подвержены больше: котировки и объем дивидендов зависят от ситуации на рынке, состава активов в портфеле, состояния экономики и других факторов.

На текущий момент российским инвесторам доступно около 35 фондов, инвестирующих в недвижимость, все они американские, а значит инвестору необходимо платить налог в размере 30% — именно такая ставка в США на бумаги такого типа.

7. Краудлендинг (13-17%)

Возможность дать в долг малому и среднему бизнесу. По принципу действия данный инструмент похож на облигации, только с большими риском и доходностью. Для того, чтобы использовать данный инструмент, инвестор должен выбрать краудлендинговую платформу, на которой будет инвестировать. В России с недавнего времени деятельность краудлендинговых платформ попадает под надзор ЦБ, поэтому стоит выбирать сервисы, имеющие соответствующую лицензию, говорящую о благонадежности инвестплатформы.

Доходность от займов, которые дает инвестор малому и среднему бизнесу, колеблется от 8% до 22% годовых. Уровень дефолтов (невыплат) зависит от качества отбора компаний, допускаемых на платформу. Но даже очень тщательный поиск кредитополучателей не гарантирует их честность, а значит, существует риск невозврата одолженных средств.

Самый распространенный инструмент, дающий более высокую доходность по сравнению с ОФЗ и корпоративными облигациями, но при этом требующий от инвестора глубокого погружения в фундаментальный анализ и времени на мониторинг рынка.

Не стоит забывать о стратегии, которой следует инвестор при выборе акций, готовности к риску, горизонте инвестирования. В целом же для многих главное — прибыльность и быстрый рост. Если компания ведет высокомаржинальный бизнес и растет (Apple, Microsoft, Yandex, Тинькофф), ее акции будут расти. Если нет — то стагнируют или падают.

Доходность рынка проще смотреть по индексам. Например, если посмотреть на динамику индекса Московской биржи (IMOEX), включающего самые ликвидные акции российских компаний, то мы увидим, что, условно, портфель из этих акций показывает среднегодовую доходность в районе 12%. При этом здесь не учитывается доход от дивидендов.

Отдельно отметим ETF и ПИФы — это готовые портфели ценных бумаг или других активов. Они позволяют диверсифицировать портфель (особенно инвесторам с небольшим капиталом) и снимают головную боль по поводу постоянного анализа рынка. Это один из лучших инструментов для пассивного инвестирования.

9. IPO (от -30% до 60% при диверсификации портфеля)

Вложения в IPO пользуются популярностью среди профессиональных инвесторов, потому что дают достаточно высокую доходность. Но после размещения цена может и рухнуть. Важно обладать определенными навыками и профессионализмом в отборе перспективных компаний, а также диверсифицировать риски за счет участия сразу в нескольких размещениях. К тому же доступ к зарубежным IPO имеют только квалифицированные инвесторы

Крутое IPO — это размещение компании, которая слишком рано разместилась. Проблема в том, что капитала на непубличных рынках сейчас намного больше, чем было 10-20 лет назад и заработать на IPO так, как раньше, уже вряд ли получится. Сейчас компании используют раунды B, C, D, F, E и выходят на биржу, когда акционеры первых раундов уже требуют ликвидности для своих инвестиций.

10. Фьючерсы и опционы — от -100% до 100% и выше

Сложный инструмент, который не рекомендуется начинающим инвесторам и тем, кто не хочет глубоко погружаться в аналитику. Это намерение о покупке, которое выражается заключённым контрактом, который называется фьючерс или опцион, в зависимости от условий. Вы не приобретаете актив, а лишь покупаете право ( если это опцион) или обязательство ( фьючерс ) выкупить акции, которые вам поставят. Грубо говоря, это залог под покупку активов с плечом 1 к 5 (за счет гарантийного обеспечения во фьючерсах или цены опциона).

Если актив подорожает, вы получите в 5 раз больше, чем получили бы, если бы ими владели. Но если цены упадут, то вы можете потерять 100% своего капитала — хотя если бы обладали акциями, то потеряли бы всего 20%.

11. Криптовалюты — актив, который не обеспечен ничем, кроме спроса покупателей

Предугадать поведение криптовалют очень сложно. Прогнозы аналитиков, рассчитанные на основе прибыли, EBITDA , соотношения цена/прибыль ( P/E ) здесь не работают.

Кроме того, в отличие от «реальных активов», вроде акций или облигаций, вы становитесь обладателем виртуального счета. Доказать право собственности в случае чего будет очень сложно. Тем более, что в российском законодательстве криптовалюты не регулируются. А с учетом большого числа мошенничеств со стороны компаний, проводящих ICO, и хакерских атак на криптобиржи это особенно актуально.

По данным EY, подавляющее число первичных размещений «крипты» (86%) оказались убыточными для инвесторов. Каждый третий потерял практически все вложенные деньги.

12. Венчурные инвестиции (от -100% до 300% и выше)

Самый рискованный, но при этом и самый доходный инструмент. Это вложение средств в перспективный инновационный проект, компанию или идею на ранней стадии развития в обмен на долю в капитале. При венчурном инвестировании возможны два варианта развития событий:

- Идея/компания выстреливает, и стоимость доли инвестора вырастает в сотни, а порой даже в тысячи раз. Инвестор может либо продать свою долю с большой наценкой, либо получать процент от прибыли компании.

- Компания по каким-то причинам не достигает целей и либо закрывается, либо занимается вялотекущей деятельностью. Инвестор в данном случае теряет часть или всю сумму своих инвестиций.

Главный плюс венчурного инвестирования — возможность получить очень большую прибыль. Именно венчурные инвесторы становятся одними из самых богатых людей в мире. Пример — Джим Брейер, который за 6 лет увеличил вложенные в Facebook $12 млн до $10 млрд.

Главный минус — высокий риск потери всех денег. Также инвестору приходится довольно долго (несколько лет) ждать отдачи от своих вложений.

Согласно исследованию Startup Genome, 92% стартапов не выстреливают, поэтому инвестору нужно обладать поистине высокими аналитическими способностями, глубоким пониманием рынка и орлиным взором в области выискивания единорогов, которые не просто окупят вложения, а принесут славу и богатство.

Больше интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%. Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье. Подробнее

Оценка инвестиций: методы оценки и показатели эффективности

Чтобы объективно оценить инвестиции, инвестор опирается на показатели эффективности инвестиций.

Классификация и виды показателей для оценки инвестиций

При принятии решения по инвестированию денежных средств проект оценивается по ряду показателей:

- чистая приведенная стоимость (NPV)

- индекс доходности (PI)

- индекс дисконтирования (DPI)

- период окупаемости вложений (PP)

- норма доходности (IRR)

- коэффициент эффективности (ARR)

- внутренняя норма рентабельности (MIRR)

Чистая приведенная стоимость

Инвестор ставит задачу получить максимальную прибыль от финансовых вложений. Поэтому показатель чистой стоимости проекта инвестирования является ключевым.

Он показывает количество средств, заработанных за время существования инвестиционного проекта. Чистая стоимость отражает динамику и характер денежных потоков, которые принесут вложения.

Индекс доходности

Это отношение дисконтированного дохода к размеру инвестируемого капитала. В других источниках его можно встретить под названиями “индекс рентабельности инвестиций” или “прибыльности инвестиционного проекта”.

Сложность вычисления данного индекса в том, что правильно оценить денежные поступления и ставки дисконтирования – не простая задача.

На уровень будущих денежных потоков влияют несколько факторов:

- соотношение предложения и спроса.

- ключевая ставка ЦБ.

- динамика цен на сырье.

- маркетинговая стратегия.

Индекс дисконтирования

В других источниках его можно встретить под названием “индекс доходности”. Это валовые доходы от производственных вложений. Впоследствии они делятся на дисконтированный инвестиционный расход.

Данный индекс редко применяется на практике, так как многие инвесторы не знают, как его применять.

Срок окупаемости вложений

Данный индекс показывает время, за которое вложения принесут достаточно финансов, чтобы окупить инвестиционные расходы.

Это достаточно популярный показатель для оценки инвестиций. Его популярность обоснована тем, что это наиболее доступный способ для понимания, за сколько времени организация возместит затраты.

Показатель с высокой точностью помогает планировать вложения даже там, где недостаточно устойчивая финансовая система.

Норма доходности

Представляет собой сумму, обеспечивающая отсутствие убытков. Иными словами – это процентная ставка, разница которой между притоком и оттоком финансов равняется нулю.

Показатель имеет четкий экономический смысл. В рамках оценка инвестиций он показывает возможную прибыльность, также с его помощью можно рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый показатель не дисконтирует показатель дохода. Доход будет рассматриваться коэффициентом чистой прибыли.

Данный коэффициент рассчитывается просто. Достаточно поделить среднегодовой доход на средний размер вложений. Найденный размер вложений получается, если исходную сумму вложений поделить на два с условием, что когда инвестиционный проект завершится, все произведенные затраты будут списаны.

Данный показатель часто применяется инвесторами, желающими оценить инвестиции.

Внутренняя ставка

Описываемый показатель дает понимание, насколько эффективен инвестиционный проект. В нем извлекаемся прибыль каждый год должна реинвестироваться по ставке стоимости совокупного капитала объекта инвестирования.

Использование внутренней ставки вместо нормы доходности уменьшает эффект от вложений. Не очень прибыльные вложения или норма реинвестиции будут лучше смотреться при использовании внутренней ставки. В первом случае доходы будут ощутимее, чем во втором. Выгодные вложения, для которых норма норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки инвестиций

Без методов оценки эффективности инвестиций нельзя успешно осуществить вложение. Разработанные методики помогают отследить реальную эффективность использования инвестируемого капитала.

Методика разработки финансовой структуры – скачать

Часто выделяют четыре группы методов оценки инвестиций:

- В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

- Статистические методы, которые применяются при краткосрочном характере инвест проектов.

- Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности вложений с учетом временной стоимости денег.

- Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Также существуют 3 разновидности оценки эффективности инвестиций:

- Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

- Бюджетная оценка эффективности произведенных вложений показывает финансовые результаты для бюджетов разного уровня.

- Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

У нас на эту тему есть мастер-класс, ориентированный на собственников и руководителей, но также будет полезен всем, кто хочет научиться анализировать вложения – «Окупаются ли ваши инвестиции в развитие? Считаем и анализируем». Мастер-класс платный, стоимость указана в описании.

Источник https://smart-lab.ru/company/tinkoff_invest/blog/634204.php

Источник https://quote.rbc.ru/news/article/60f8705e9a79470b2c54248c

Источник https://blog.iteam.ru/ocenka-investicij/