Что такое волатильность и как посчитать показатель

Если рассказать простыми словами, то волатильность цен — это свойство рыночных котировок на товар изменяться в определённый период времени; дословно означает «изменчивость стоимости» и чаще всего используется именно в роли показателя изменчивости цен.

Под термином «volatility» (волатильность рынка) понимают диапазон колебаний цены от рыночного ценового уровня за определённый период времени. Чем больше стоимость актива «скакнула» вверх или вниз, тем больше финансовый статистический показатель волатильности. Удобней всего проводить расчёты статистического показателя в процентах. Используются и абсолютные величины (10 руб. ± 1 руб.), где 10 руб. — базовая стоимость финансового актива, а плюс/минус 1 руб. — данная волатильность. При этом указывается временной промежуток (ведь одно дело, как в нашем примере, когда цена акции колеблется на 1 руб. за неделю, другое — за год).

Характеристики волатильности

Если цена на товар прыгает, то можно охарактеризовать ожидаемую волатильность как высокую и наоборот. Можно применить мнемоническое правило: волатильность похожа на волны. Представьте себе пруд. Налетел ветер. Поднялись высокие волны — волатильность выше. Ветер тише — низкие волны — низкая волатильность. Полное безветрие, ровная гладь пруда — базовый уровень статистического показателя.

Низкая волатильность

Если показатель стандартного изменения цен находится в пределах 2% от базовой цены, это показывает низкую волатильность. Если цены регулируются государством и остаются стабильными на протяжении нескольких лет (как это было в СССР), то можно говорить о нулевой волатильности. Например, цена на хлеб в Советском Союзе несколько десятилетий находилась в районе 20 коп. за буханку (12 коп. ржаной, 25 коп. нарезной и т. д. ).

Высокая волатильность

Если изменения цены превышают 10% от базовой цены, то в таком случае говорят, что волатильность высокая. В рыночной экономике колебания котировок на валютном рынке прямо отражаются на цене импортных товаров.

Волатильность акций

Акции — это актив, как правило, с высокой волатильностью.

Бывает ли так, что котировки каких-то ценных бумаг остаются стабильны годами? Да, бывает. Но это, как правило, относится к неликвидным ценным бумагам.

Приведём пример. Акции Н-ской грузовой автоколонны распределены между работниками в период приватизации. Сегодня у неё есть стратегический собственник, а на руках всех прочих осталось менее 10% уставного капитала. По заказу собственника на внебиржевом рынке брокер держит цену покупки актива — 1000 руб. за акцию. Дивидендов при этом по данной акции никогда не платилось. Интереса внешних инвесторов к данному финансовому инструменту нет. Иногда рядовой владелец нуждается в деньгах и сдаёт акции брокеру. Или хозяин умирает, а наследники рассматривают эти акции как нечто, от чего нужно избавиться за деньги. В акциях нашей автоколонны искать волатильность бесполезно.

Обратный пример. Стоимость акции «Газпрома» на конец ноября 2021 г. — 338 руб. За один год с конца ноября 2020 г. по конец ноября 2021 г. средний диапазон цен по ней был от 180 до 398 руб.

При этом нужно учесть, что ожидаемая волатильность малоликвидных акций типа Н-ской автоколонны потенциально выше. Если, к примеру, стратегический собственник захочет поднять (или опустить) цену, то никто и ничто ему не помешает. Конкурентов-скупщиков нет.

А вот котировка акций крупной нефтегазовой компании на бирже отражает соотношения сил тысяч участников рынка, каждый из которых действует по своему усмотрению, играя вверх или вниз.

Волатильность валюты

Когда колебания курса национальной денежной единицы относительно других единиц валют происходят плавно, в пределах ожидаемого ценового диапазона («валютного коридора»), то волатильность признаётся низкой. Если же мы видим на дневных графиках валютных бирж резкие колебания валютных курсов, то это означает высокую волатильность.

Волатильность склонна к изменениям, что заметно на длительных временных графиках изменчивости курсов валют. Волатильность валютных рынков иллюстрирует это.

Рассмотрим волатильность рубля.

Российский рубль — типичная валюта развивающихся рынков. Это означает, что волатильность в парах доллар-рубль или доллар-евро гораздо более высокая, чем в основной мировой валютной паре доллар-евро.

Это демонстрирует динамика в июне—декабре 2014 года, когда рубль упал на 100% к основным мировым валютам. Затем волатильность снижалась. Так, за 2019 год российская валюта подросла к доллару на 11,2%. Но это характерно для рубля — его курс также зависит от конъюнктуры сырьевых рынков, ведь Россия — страна-экспортёр.

Какие факторы влияют на колебания коэффициента

На величины колебаний влияют рыночные факторы. Опытные трейдеры говорят: «всё сидит в колебаниях котировок».

Основной фактор — это тренд

Например, в долгосрочном тренде американский индекс Доу-Джонс растет. Это сильный тренд. Но краткосрочный тренд может быть направлен вниз.

Новости — особенно новости внезапные

Резкое изменение экономической или политической ситуации в стране, регионе, отрасли вызывает всплеск волатильности. Продолжительность последующего периода высокой волатильности зависит от «силы» новости.

Приведём несколько примеров. Военные перевороты, итоги выборов, стихийные бедствия, выход макроэкономической статистики. Некоторые трейдеры используют эти события, «торгуя на новостях». Такие профи предвидят новости (скажем, изменения ключевых ставок национальных банков), а в голове (или с помощью компьютеров) делают быстрые выводы — как поступление той или иной новости скажется на рыночной ситуации.

Вы знаете, что выход статистики по продажам автомобилей влияет на рынки нефти, на курсы акций автопроизводителей, а также на акции банков, которые получают доходы на автокредитовании?

Политика

Рост налогов, инициативы по ограничению использования тех или иных видов энергии (атомной, например) могут быть источником волатильности.

Осенью 2021 года сообщения о климатическом саммите, принявшем решение обуздать угольную энергетику, уронило котировки угольных компаний.

«Чёрные лебеди»

Это обобщённое название плохих новостей, поступивших внезапно.

Термин стал общим благодаря одноимённой книге Нассима Николаса Талеба (1960 г. р.) — математика, трейдера, писателя, бизнесмена и философа. Ливанец из США предсказал кризис в первом десятилетии XXI века.

Свою метафору он увязал с латинским выражением — цитатой древнеримского поэта-сатирика Ювенала: «редкая птица на земле подобна чёрному лебедю».

Многие века с древности до Нового времени европейцы использовали понятие «чёрный лебедь» как синоним невозможного. Ведь лебеди, которых они видели, — кликуны или шипуны — белые. Существование чёрного лебедя казалось им абсурдным. И вот землепроходцы из Европы впервые попали в Австралию. И увидели в далёком краю огромные стаи черных лебедей. И сознание их перевернулось.

Талеб поясняет, что когда поступает «невозможная» (а на самом деле маловероятная) новость, то рынок приходит в движение и меняется вся жизнь.

Защита от такой новости может изначально стоить недорого, но именно в силу малой вероятности на ней экономят. В итоге вся система оказывается неустойчивой.

Экономическое влияние

Плохое общее экономическое состояние может быть признаком того, что любые активы будут испытывать повышенную волатильность. С другой стороны, внезапное улучшение общей ситуации провоцирует рост рыночной стоимости на ряд таких активов. Причём этот рост будет идти быстро, что также означает повышение волатильности.

Например, рост рыночных цен на золото (новость с внешних рынков) означает подъём котировок золотодобывающих компаний.

Зачем инвестору волатильность

Инвесторы обязательно учитывают волатильность. Это необходимо при подборе активов в портфель. Сумма волатильностей даёт волатильность портфеля.

Любой участник рынка должен максимизировать вероятность получения прибыли при заданном уровне торговых рисков.

Вот как раз для оценки финансовых рисков и применяется статистический показатель (волатильность), в частности — коэффициент Шарпа. Он показывает соотношение между доходностью и риском. Чем выше коэффициент Шарпа, тем выше доходность финансового инструмента на единицу риска.

Коэффициент Шарпа — важный показатель эффективности инвестиционного портфеля (актива), который вычисляется как отношение средней премии за риск к средней величине отклонения портфеля.

Допустим, три инвестора формируют портфель из 10 активов.

- Первый ничего не знает о корреляции (связи) инструментов. Тогда он разбивает средства на порции по 10% и набирает волатильных активов.

- Второй инвестор формирует портфель, отталкиваясь от оценки рисков каждого актива, но без учёта корреляции. Скажем, нефтяные и газовые акции связаны.

Второй инвестор просто отводит в портфеле большую долю активам с низкой волатильностью, а меньшую — более рисковым инструментам.

- Третий инвестор берёт в расчёт корреляции активов и оптимизирует портфель. Он подбирает инструменты со слабой корреляцией, чтобы сгладить волатильность портфеля. При подборе долей этот инвестор руководствуется принципами современной теории портфеля — подбирает доли таким образом, чтобы добиться наилучшего коэффициента Шарпа.

В результате при одинаковой доходности портфелей первого и второго инвестора первый принял на себя больший риск — коэффициент Шарпа у него самый низкий, а портфель — неэффективный.

Достоинства и недостатки волатильности для инвестиций

К преимуществам волатильности для инвестора с продуманной торговой стратегией относятся:

- Возможность приобрести активы во время падений, вызванных краткосрочной паникой. В момент, когда цена фундаментально привлекательного актива (акций, облигаций, валюты) значительно упадёт на негативных новостях, открывается окно для приобретения финансового инструмента по минимальной цене.

- Возможность получения быстрого заработка. При профессиональной рыночной оценке всех рисков и фундаментальных цен инвестирование в акции с высокой волатильностью может принести инвестору значительные прибыли.

Работает это так. Вы определяете коридор цен. Когда цена подходит к нижней границе торгового диапазона, то организуете покупку валюты или другого актива. Когда же происходит наоборот, то одалживаете ценные бумаги (или валюту) у брокера и продаёте, чтоб откупить дешевле (занимаете короткую позицию).

К недостаткам колебания стоимости для трейдеров относятся:

- Возможность резкого снижения цены портфеля. Это может быть критичным, если портфель набран не на свои средства, а на заёмные.

- Снижение ликвидности портфеля. В период потрясений значительные «отряды покупателей» буквально исчезают с рынка. В момент внезапной эйфории аналогичное бывает с продавцами.

- Большие риски. Невозможно на сто процентов предсказать колебания цен торговых инструментов и уровни. Это не оправдывает плохой анализ. Это свойство рынка. Единственное, что можно посоветовать, — создавать резервы, если «клюнет» чёрный лебедь или жареный петух.

- Человеческий фактор. Рынок — это борьба страха и жадности. Опытный трейдер не бежит с толпой.

Любопытный пример. Когда утонул «Титаник», оказалось, что среди пассажиров самыми живучими оказались… профессиональные игроки в карты. Доведённая до автоматизма способность читать скрытые психологические сигналы помогли им первыми понять неуверенность команды, а выработанная годами устойчивость позволила не поддаться панике.

Биржа — это ежедневная борьба с айсбергами.

Как рассчитать волатильность

В абсолютном выражении волатильность равна количеству пунктов, которое прошла валютная пара. Если считается средняя дневная волатильность, берём день. Если годовая, то год.

Аналогично для измерения волатильности можно брать изменение цены не в рублях, а в процентах.

В процентах волатильность использовать лучше, так как это даёт возможность сравнивать разные волатильные акции. Поясним. Стоимость ценной бумаги в первом случае — 1 руб., во втором — 50 руб., то дневное движение 50 коп. для первой — просто взрыв, а для второй — малозначимое колебание цены.

Историческая волатильность — один из важных финансовых показателей, который рассчитывается на основании исторических данных уровня цен актива. Он равен стандартному отклонению доходности финансового инструмента за определённый промежуток времени. Ожидаемая историческая волатильность — по сути, «летопись» прогнозов по ожидаемой волатильности.

О среднегодовой волатильности говорят, когда подразумевают величину, которая пропорциональна стандартному отклонению доходности актива и обратно пропорциональна квадратному корню временного промежутка.

Как использовать показатель в биржевой торговле

Волатильность применяется для игры в коридоре цен — это оптимальный сценарий использования. Вы рассчитали, в том числе с помощью прогнозов ожидаемой волатильности, что цена актива колеблется от 80 до 110 условных единиц. Тогда при падении ближе к 80 вы можете покупать, а при подъёме до 110 — продавать. Это и есть торговля волатильностью.

Проблема в том, чтобы понимать, с чем вы имеете дело: с рядовыми колебаниями или с фундаментальными процессами фондовых рынков, изменяющими оценку акций. Иначе вы рискуете начать играть против тренда, а такая игра может привести к значительным убыткам.

Индекс волатильности VIX, как формируется индекс страха

Индекс волатильности Чикагской биржи опционов VIX — он же «индекс страха». Этот показатель отражает ожидания трейдеров по американскому рыночному индексу широкого рынка S&P 500 на предстоящие 30 дней — точнее, его волатильность. Рассчитывается индикатор на основании котировок спроса и предложения на индексные опционные контракты.

Опцион — это производная ценная бумага на право купить (call) или продать (put) базовый товар по определённой цене. Таким образом, индекс VIX показывает, чего ждут трейдеры — падения или роста.

Если VIX поднимается над 40—45 пунктами, то на бирже опционов царит страх, и инвесторы распродают базовые активы. Такие ситуации складываются тогда, когда стоимость опционов находится у минимумов, в этот момент можно делать покупки. К падению индекса приводит уверенность инвесторов, стабильность настроений. При уровне ниже 20 VIX рынок кажется в долгосрочном растущем тренде. Надо думать о продажах.

Проблема в том, что в последние годы действия ФРС приводят к тому, что фондовый индекс VIX оказывается на минимумах, а рынок продолжает расти.

Используют ещё и индекс относительной волатильности (RVI) — он демонстрирует максимумы и минимумы стоимости стандартного отклонения в определённом диапазоне, измеряет силу рынка.

Примеры волатильности

Если волатильность отдельной акции выше общей волатильности рынка или отрасли, то и риски выше.

Приведём пример. 14 мая 2017 г. акции «Газпрома» взлетели на 21% всего за 6 часов на объявлении о дивидендах в 16 руб., что было неожиданно и приятно.

Это и есть характерный случай повышенной волатильности.

Подводим итоги

- Волатильность на фондовых биржах неизбежна.

- Нельзя поддаваться панике. Используйте периоды высокой волатильности для активной игры.

- Разумные инвесторы учитывают и не упускают момент падения рынка для долгосрочных покупок.

Популярные вопросы

Это валютная пара евро к доллару. Она существенно обгоняет по объёму торгов валютные пары доллара к йене, фунту и швейцарскому франку.

Это рынок с очень высокой, практически непредсказуемой волатильностью. Характеризуется мощными ценовыми колебаниями. Начинающим инвесторам психологически сложно входить в такой рынок.

Индикатор ATR или средний истинный диапазон (Average True Range) измеряет волатильность движения цены. Предложен Уэллсом Уайлдером в книге «Новые концепции в системах технического анализа». Если индикатор растёт, растёт и волатильность

Волатильность: как правильно и безопасно кататься на волнах рынка

Волатильность — это слово довольно часто можно услышать в сводке новостей о финансовых рынках. И означает оно «изменчивость». Но что это за изменчивость и насколько она важна при торговле? Предлагаем в этом разобраться

Иногда цены на рынке довольно сильно раскачиваются, а порой на рынке бывает полный штиль. Сравнение с морем очень здорово поясняет различные состояния рынка. Когда на море штиль, то волн практически нет, только мелкая рябь. Но если же разразится шторм, то волны могут достигать высоты нескольких метров.

Так и на рынке — чем сильнее цена актива скачет то вверх, то вниз, то есть чем выше размах колебаний цены актива, тем выше его волатильность. И наоборот, когда рынок успокаивается, спадает и волатильность , поскольку размах колебаний цены сводится к минимуму.

Волатильность — это разброс, отклонения цены биржевого товара за промежуток времени (день, месяц, неделя, год) от ценового уровня или основного направления рынка. Рассчитывается волатильность обычно в процентах от цены актива.

Польза или вред

С одной стороны, высокая волатильность дает возможность больше зарабатывать на рынке. При больших ценовых колебаниях увеличивается, и разница в цене покупки и продажи, на которой можно получить прибыль, возрастает. Но заработать больше можно только в том случае, если предугадать направление рынка и ценового движения своего актива. Если же нет, то резко возрастают и риски потерь. И тогда волатильность трейдеру только во вред.

Знание и понимание волатильности важно для выявления минимальных и максимальных цен для актива. Если нет важных новостей, актив будет двигаться в пределах его средней волатильности. К примеру, если цена акции изменяется в течение дня в пределах ± 1%, то маловероятно, что она в следующие несколько дней начнет изменяться в пределах ± 3%. Для этого нужны веские причины.

Волатильность помогает делать прогнозы и ставки с учетом предыдущих колебаний стоимости. Но здесь может таиться и большая опасность.

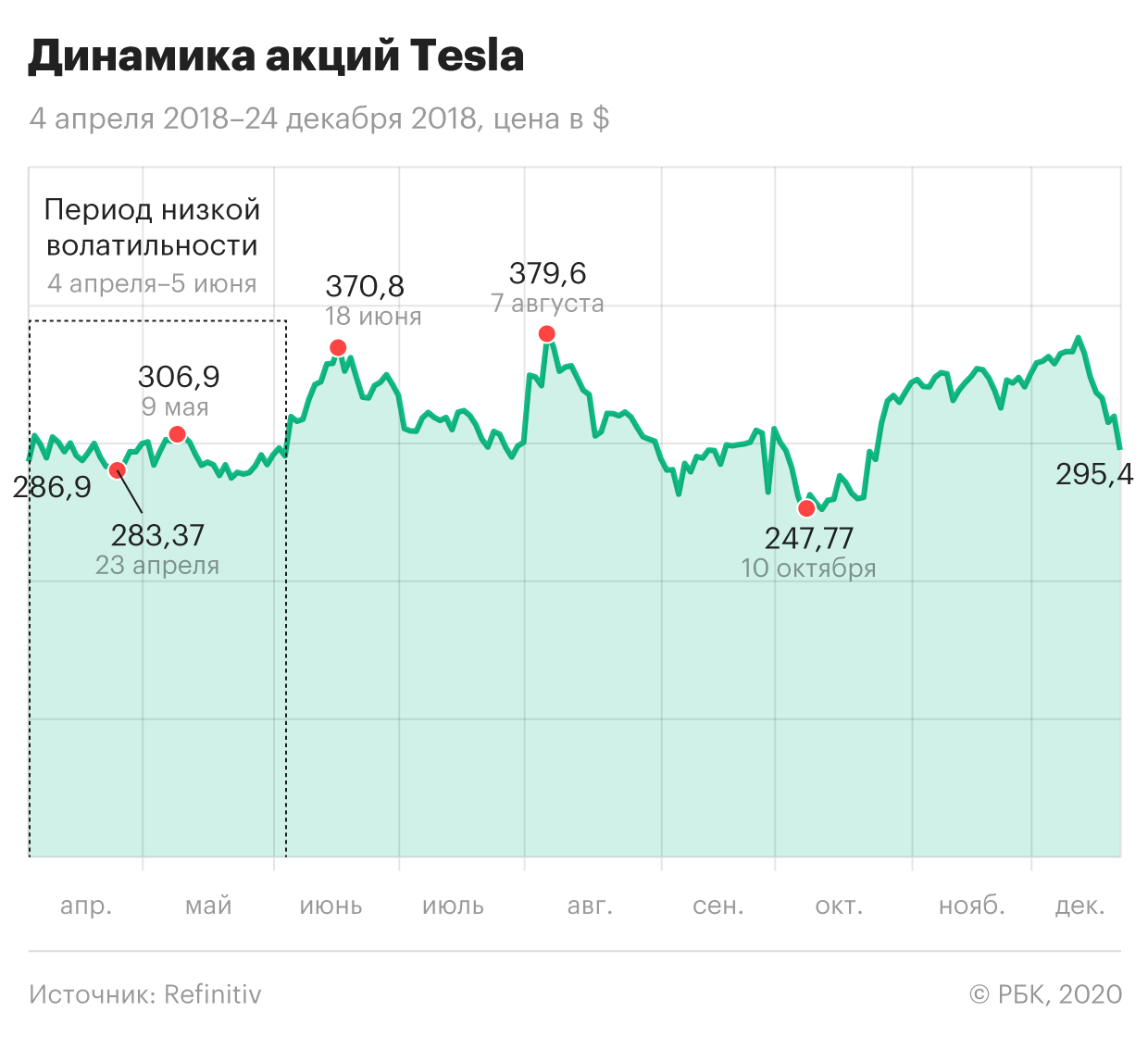

Очень показателен пример с акциями Tesla. Наблюдать за взлетами бумаги в последние месяцы — одно удовольствие! С начала 2020 года до середины февраля акции компании Илона Маска взлетели на 119%. И глядя на то, как лихо бумаги дорожают за день на $50, понимаешь, какие шансы ты упустил, не купив их вовремя. Но не все так просто. Периоду взлета предшествовал период волатильности.

В период низкой волатильности максимальный разброс цен акций Tesla составил $23,53 — от $283,37 до $306,9. Волатильность в этом диапазоне менее 8%. Но после этого периода затишья цена резко выросла c $291,13 до $370,80. И затем наступил период большей волатильности, когда разброс цен в среднем достиг $118 — от $261,95 до $379,57. Волатильность возросла до 45%.

Привыкнув к волатильности, инвесторы открывали короткие позиции на ценовых пиках. И те, кто хотели выгодно прокатиться на волне волатильности, не угадали направление предстоящего роста акций Tesla почти на 150% и потеряли $8,4 млрд, подсчитали в аналитической компании S3 Partners. Только за один день 4 февраля, когда акции Tesla обновили исторический максимум, «шортисты» потеряли $2,5 млрд.

Почему меняется волатильность на рынке

Самые сильные движения на рынке происходят после периода очень низкой волатильности. Участники рынка «устают от скуки» в периоды затишья и с радостью вступают в игру, как только появляется повод. Именно в такие моменты и можно заработать больше всего.

Как правило, чем дольше период «штиля» на рынке, тем больше вероятность того, что цены будут расти или падать сильнее и быстрее. Это — закон рынка. Но, к сожалению, невозможно точно предугадать, как долго продлится «штиль» и насколько долгим будет последующее движение, а главное, в какую сторону.

Все больше и больше игроков открывают позиции, и движение цены актива становится резче и сильнее. Тем более когда в рынок крупными объемами входят крупные игроки. И тут в игру вступают эмоции. Если цены растут, то растет и жадность трейдеров — все хотят оторвать свой кусок пирога, и побольше. При падении цен нарастает страх. И цена начинает то резко расти, то столь же резко падать.

Увеличение диапазона колебания цены говорит о том, что на рынке нарастают панические настроения. И чем больше крупных игроков впадает в панику, тем выше амплитуда колебаний. В такой рынок, когда эмоции зашкаливают, входить крайне опасно. Именно эмоции — страх и жадность — зачастую правят рынком сильнее, чем фундаментальные новости.

Но долго такая вакханалия продолжаться не может. Трейдеры выдыхаются — эмоции спадают, и рынок успокаивается. Наступает снова период низкой волатильности — затишье, но затишье перед очередной бурей.

После периода сильных колебаний на рынке всегда наступает штиль, который обязательно затем сменится периодом высокой волатильности.

Как использовать волатильность в биржевой торговле

Обычно периоды низкой волатильности на рынке сменяются периодами ее всплеска. Чтобы уменьшить риск потерь, многие трейдеры предпочитают входить в рынок в периоды затишья на рынке — и ждать повышения активности, а значит, и размаха ценовых колебаний. И это самая правильная тактика.

• Если волатильность низкая, значит книга заказов на бирже сбалансирована, то есть цена не изменится, пока торговый объем останется прежним. Если же внезапно увеличится число продавцов или покупателей, то цена может резко измениться.

• Если волатильность высокая, входить в рынок очень опасно. Нужно понимать, что сейчас уже поезд упущен, и ждать следующего удобного момента для входа в рынок.

• Если волатильность снижается. Низкая и снижающаяся волатильность характерны для роста цены. Если волатильность продолжает снижаться, это может быть «бычьим» признаком.

• Если волатильность растет, это говорит об усилении нервозности на рынке. Рынок предлагает хорошие возможности для открытия позиций, но и риски потерь становятся выше.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском.

Что такое волатильность и как ее учитывать инвестору

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

– А что вообще в мире делается?

– Стабильности нет…

(из к/ф “Москва слезам не верит”)

Я пишу статью в конце ноября 2021 г. Все эксперты в один голос говорят о высокой волатильности финансового рынка. На Московской бирже 23.11.2021 обвалились котировки в момент открытия торгов и откатились к августу, но всего за 45 минут отыграли падение и даже превысили максимум предыдущего дня. Такие новости мы слышим регулярно. Если вы не понимаете, что такое волатильность, какие факторы на нее влияют, чем грозит инвестору и как ее рассчитать, то можете наломать дров и потерять деньги. Давайте разбираться в понятии, чтобы не инвестировать на эмоциях.

Понятие волатильности

Слова героя А. Баталова из фильма “Москва слезам не верит” в начале статьи лучше всего иллюстрируют понятие волатильности. В обычной жизни стабильность – это хорошо. Но в инвестициях не все так однозначно. Трейдеры зарабатывают именно на отсутствии стабильности, потому что такая ситуация дает возможность покупать дешевле и продавать дороже. Чем больше расстояние между этими позициями, тем больше будет прибыль.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Волатильность – это размер колебаний цены относительно своего среднего значения за определенный период. Математически описывается как среднеквадратичное или стандартное отклонение. Измеряется чаще всего в процентах.

Ключевое слово здесь “размер”. На рынке цена постоянно колеблется в зависимости от спроса и предложения. Иногда эти колебания носят спокойный характер и не превышают 1 % в день. А иногда напоминают качели или американские горки с резкими взлетами и падениями. Именно в последнем случае мы говорим об усилении волатильности. Вряд ли найдется человек, который рискнет запрыгнуть на качели в такой момент. А вот на бирже смельчаков и глупцов хватает.

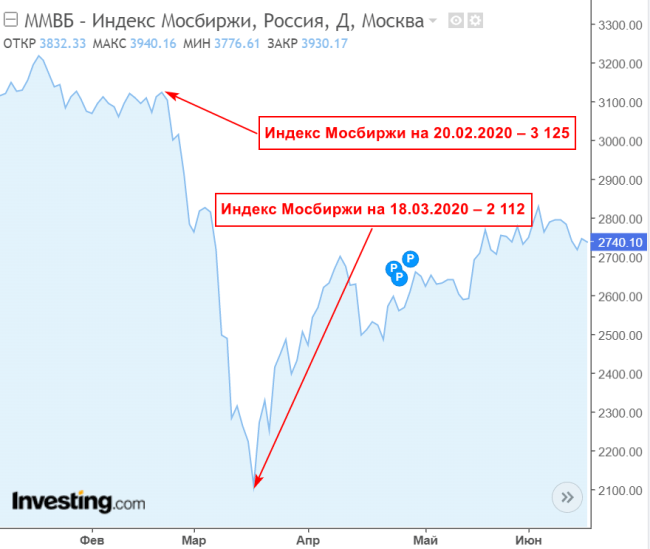

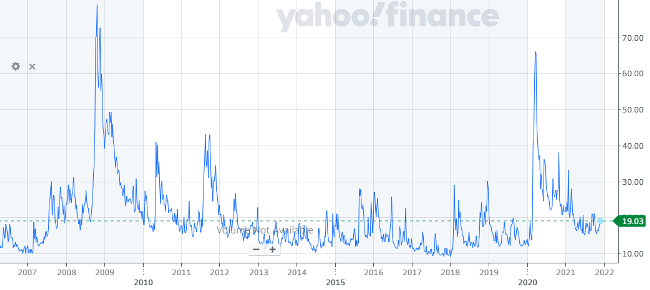

Показательным для иллюстрации волатильности был 2020 год, особенно его первая половина. Посмотрите, как выглядит график изменения индекса Мосбиржи. За неполный месяц с 20 февраля по 18 марта индекс потерял более 32 %. Аналогичная картина наблюдалась и на американском рынке.

Волатильность применяется к цене, поэтому может наблюдаться у всего, что имеет цену. В инвестиционной сфере это акции и облигации, фьючерсы и опционы, валюта, драгоценные металлы, недвижимость и пр. Термин используется не только для иллюстрации колебаний цены отдельных активов, но и рынка в целом. Например, часто говорят о волатильных фондовом и валютном рынках, рынке нефти.

Явление это опасно своей психологической составляющей. Представьте, что ваш портфель за день потерял 30 или 50 %, а вокруг все кричат, что надо продавать, чтобы хоть что-то спасти. И вот вы продаете свои активы и теряете часть капитала. Но за падением всегда наступает подъем. Если вы долгосрочный инвестор, то такие волны не должны вас беспокоить. В трейдинге вы должны заходить в рынок в период затишья и ждать удобного случая для сделки, а не во время уже начавшейся панической распродажи.

Какие факторы влияют

Рассмотрим факторы, влияющие на волатильность:

- вид актива – сильно волатильными считаются криптовалюты, производные финансовые инструменты (опционы, фьючерсы), товары (нефть, газ, драгоценные металлы), менее волатильными будут облигации, акции “голубых фишек”;

- экономические события – рынки остро реагируют на решения центральных банков по изменению ключевой ставки, выход статистических показателей (запасы нефти, уровень безработицы и инфляции, объем ВВП), выход финансовой отчетности компаний;

- политические события – выборы, политические скандалы, заявления о введении санкций;

- чрезвычайные события – природные катаклизмы, пандемия, техногенные катастрофы, военные конфликты, теракты;

- громкие заявления влиятельных людей – твиты Дональда Трампа, Илона Маска всегда приводили к резким колебаниям цен на финансовых рынках.

На волатильность валюты могут оказывать влияние:

- ликвидность – чем востребованнее в мире конкретная валюта, тем меньше она подвержена резким колебаниям;

- зависимость курса национальной валюты от одного сектора экономики – например, в России на курс рубля сильное влияние оказывают цены в нефтегазовом секторе, рост волатильности в нем приводит к росту волатильности рубля;

- денежно-кредитная политика государства – например, отказ Центробанка Турции повышать ключевую ставку на фоне роста инфляции сейчас привел к обвалу ее национальной валюты.

Виды волатильности и способы расчета

Способы расчета зависят от вида волатильности. Различают:

- Историческая, когда значение рассчитывается на основе изменения цены актива за прошедший период (день, неделю, месяц, год и т. д.) Можно рассчитать самостоятельно через стандартное отклонение цены за выбранный период времени или найти готовые значения показателя в скринерах акций.

- Ожидаемая, которая основана на прогнозных значениях. Для ее оценки используют следующие индикаторы: индексы VIX и RVI.

Стандартное отклонение

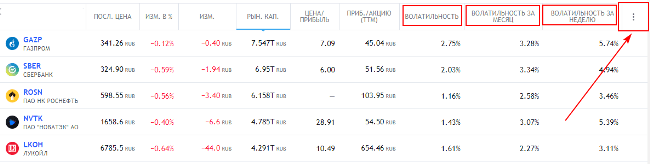

Во многих скринерах активов есть показатель волатильности за период. Например, на Tradingview: по российским бумагам и американским. В итоговую таблицу нужно добавить необходимые показатели. На скриншоте ниже показала, где искать. Нажимаем на три точки, выбираем волатильность.

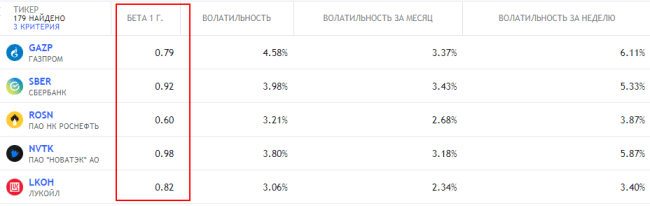

Например, у крупнейших по капитализации компаний российского фондового рынка волатильность за месяц составила: Газпром – 3,28 %, Сбербанк – 3,34 %, Роснефть – 1,14 %, Новатэк – 3,08 %, Лукойл – 2,29 %. По американскому рынку: Apple – 1,78 %, Microsoft – 1,52 %, Google – 1,99 %, Amazon – 2,61 %, Tesla – 6,23 %.

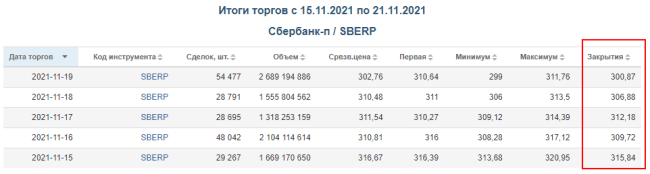

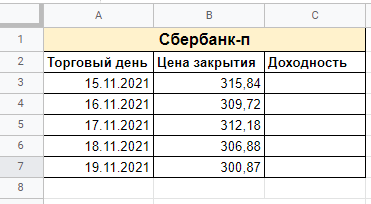

Можно рассчитать стандартное отклонение любого актива за любой период самостоятельно с помощью функций Excel. Рассмотрим на примере привилегированных акций Сбербанка.

Шаг 1. Определяем расчетный период и частоту данных. Например, цена закрытия каждого торгового дня за неделю. Данные можно взять, например, с сайта Мосбиржи.

Шаг 2. Переносим цены и даты в первые две колонки таблицы Excel.

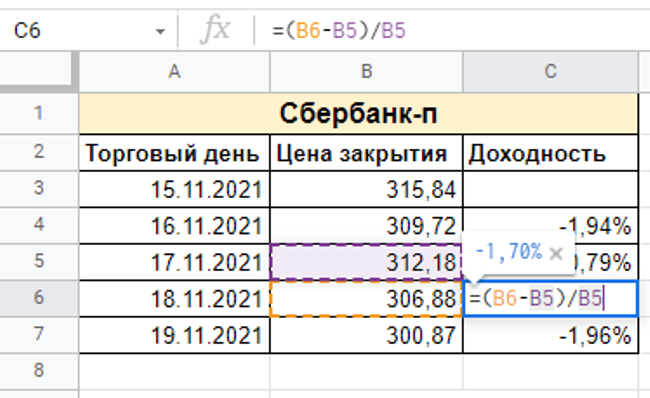

Шаг 3. Рассчитываем доходность, как разность между текущей ценой и предыдущей, деленная на предыдущую цену. Значение должно быть в процентах.

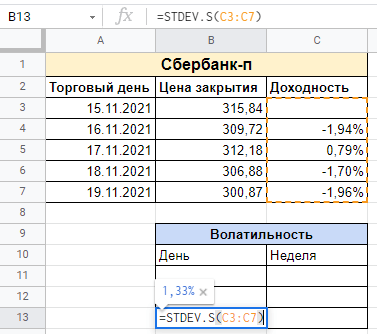

Шаг 4. Рассчитываем волатильность за день. В панели инструментов выбираем “Вставка” – “Функция” – “Статистические” – “STDEV.S”.

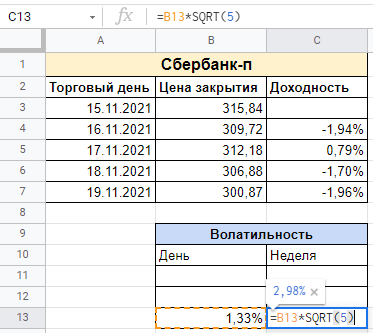

Шаг 5. Для расчета показателя за неделю надо полученное дневное значение умножить на квадратный корень из числа торговых дней в неделе (в нашем примере, число торговых дней равно 5).

Индекс страха VIX

Наиболее популярным показателем для прогнозной оценки волатильности на рынке акций является индекс страха VIX. Он показывает, как в будущем инвесторы оценивают размах изменения цен на акции, которые входят в индекс S&P 500. Чем выше значение, тем хуже прогнозы – ожидают высокую волатильность. Низкое значение – ожидают колебания без резких спусков-подъемов.

Индекс VIX рассчитывается как колебания цены опционов на индекс S&P 500 в течение 30 дней. Опционы выбраны, потому что они отражают право его держателя на покупку или продажу базового актива в будущем. Эти инструменты используются для защиты портфеля от резких колебаний актива. Чем больше инвесторов ожидают падение котировок, тем выше цена опционов на продажу (пут-опцион) базового актива. Чем больше инвесторов ожидают роста рынка, тем выше цена опционов на покупку активов (колл-опцион).

Значение колеблется от 0 до 100. Считается, если показатель выше 40 пунктов, то на рынке неспокойно. Посмотрите на пиковые значения VIX в 2008 и 2020 годах. Они превышали 65 пунктов. Инвесторы испугались мирового финансового кризиса в 2008 г. и пандемии коронавируса в 2020 г. На момент написания статьи (22.11.2021) индекс VIX равен 18,97 – обстановка на рынке спокойная.

Российский индекс RVI

На российском фондовом рынке рассчитывается показатель, аналогичный VIX. Он называется индекс RVI – учитывает цены опционов на индекс РТС в ближайшие 30 дней. Максимальные значения были 15.12.2014 – 88,22 и 16.03.2020 – 99,93. Сейчас тоже пока все спокойно – 32,84. Рассчитывает показатель Московская биржа с 2013 г.

Как учитывать в инвестициях

Для долгосрочного инвестора тема волатильности может быть интересна в следующих моментах:

- не стоит покупать актив, если его цена начала резко расти;

- не стоит продавать актив, если его цена начала резко снижаться.

Возможно, стоит переждать волну и войти в сделку в период стабильности. Если вы делаете покупки ценных бумаг по графику, то лучше разделить сумму на части и заходить в сделку постепенно, реализуя стратегию усреднения.

Для активного инвестора показатель волатильности необходимо учитывать обязательно. Он тесно связано с риском. Чем выше его значение, тем рискованнее становятся вложения в тот или иной актив. Для оценки того, насколько сильно зависит ценная бумага от колебаний на рынке или отрасли, используют коэффициент бета. Его можно рассчитать как для отдельного инструмента, так и для портфеля из нескольких активов.

Низкорискованные активы имеют коэффициент от -1 до 1. Высокорискованные – больше 1. Готовые значения можно посмотреть в скринерах акций. Например, там же, где мы искали стандартные отклонения, на сайте Tradingview. Нужно добавить в итоговую таблицу коэффициент бета. По нашим самым крупным компаниям его значение меньше 1. Следовательно, риски при покупке этих акций ниже рыночных значений.

Еще один показатель, который инвесторы используют для поиска оптимального соотношения риск-доходность – коэффициент Шарпа (Sharpe Ratio).

Он помогает определить доходность, которую получит инвестор на единицу риска. Чем выше значение, тем лучше. Практика показывает, что не всегда высокая волатильность, а следовательно, и риск, означает высокую доходность. Коэффициент Шарпа как раз и помогает смоделировать разные сочетания активов в портфеле, чтобы найти оптимальное.

У волатильности и коэффициента Шарпа есть математическая связь. Коэффициент Шарпа рассчитывается как отношение разности доходности и безрисковой ставки к стандартному отклонению, т. е. волатильности. Инвестор ориентируется на значение Sharpe Ratio > 1.

Как защитить себя от высокой волатильности:

- Диверсифицировать портфель, т. е. включить в него активы с разным уровнем волатильности и слабой корреляцией (зависимостью друг от друга). В периоды сильных колебаний одних инструментов другие будут вести себя спокойно. А портфель в целом просядет меньше, чем если бы состоял только из взаимозависимых и высоковолатильных инструментов. риски, т. е. защитить портфель от сильных колебаний с помощью разных инструментов: фьючерсов, опционов, форвардов и свопов.

Заключение

Волатильность – это явление, которое всегда было, есть и будет на финансовом рынке. Долгосрочные инвесторы должны держать этот факт в голове и по возможности не торговать на бирже в периоды сильных волнений. Для трейдеров – это еще один инструмент для заработка. Если он научится его грамотно использовать, то сможет извлечь дополнительную прибыль.

Источник https://www.vbr.ru/investicii/help/investicii/chto-takoe-volatilnost-i-kak-poschitat-pokazatel/

Источник https://quote.rbc.ru/news/training/5e4d66519a7947607cd2de5a

Источник https://iklife.ru/investirovanie/chto-takoe-volatilnost.html