Как устроена военная ипотека

В России действует государственная программа субсидирования ипотеки для военных.

Пока гражданин служит, кредит за него выплачивает государство. Это и есть главное отличие военной ипотеки от гражданской.

Но все слишком сложно — нужно разобраться в требованиях к участникам и изучить тонкости. Я работаю с экспертами госпрограмм на покупку жилья и знаю, как все устроено. Расскажу о том, что это за программа и как военному принять в ней участие.

Что такое военная ипотека

Чтобы повысить престиж воинской службы, государство помогает военным приобрести свое жилье. Оно как бы говорит: «Служи мне долго и честно, а я тебе помогу с жильем». Военный сам выбирает квартиру, а государство выдает ипотеку и платит по ней, пока военный служит. Если он выполнит все условия программы, квартира остается в его собственности. Если нет, например решит досрочно уволиться со службы, придется вернуть все бюджетные деньги и выплатить кредит самостоятельно. И это главный минус этой программы.

В вооруженных силах России служат по призыву или по контракту. Льготная программа распространяется только на тех, кто заключил контракт. Она не зависит от семейного положения, детей или наличия другой недвижимости. Даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку.

Государство не ограничивает военного в месте покупки жилья: если служит на Чукотке, а квартиру хочет купить в Москве, так можно.

Купить квартиру по программе военной ипотеки может любой, кто участвует в специальной программе накопительно-ипотечной системы.

Что за накопительно-ипотечная система

Это система жилищного обеспечения военнослужащих. Благодаря ей военнослужащий может получить целевой жилищный заем и купить собственное жилье. Государство дает эти деньги безвозмездно на время службы.

Целевой жилищный заем состоит из накопительной и инвестиционной частей. Для накопительной части государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса индексируют с учетом инфляции в начале года. Инвестиционную часть накоплений государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги. Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал.

В первое время эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита, но они все равно пока еще будут принадлежать государству. Когда военный прослужит не менее 20 лет или уволится после 10 лет службы по уважительным основаниям, например если его часть расформировали, они станут его собственностью. Если уволится раньше, деньги придется вернуть.

Государство поручило исполнять эту программу Росвоенипотеке. Это специальное подразделение Минобороны, которое сопровождает программу информационно и контролирует ее.

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженности

Как попасть в реестр накопительно-ипотечной системы

Чтобы получить заем, нужно стать участником накопительно-ипотечной системы и иметь основания для включения. Для этого необходимо выполнить три условия: служить в вооруженных силах по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Кто может стать участником программы. Участвовать могут не все, а только определенные законом категории военнослужащих, например:

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- прапорщики и мичманы, прослужившие по контракту три года;

- сержанты, старшины, солдаты, матросы, которые заключили второй контракт;

- военнослужащие из запаса, которые заключили второй контракт;

- сотрудники Росгвардии, СОБР, ОМОН, вневедомственной охраны — они приравнены к военнослужащим.

Какие нужны основания. Даже если военнослужащий принадлежит к нужной категории, он попадет в реестр участников, только когда для этого появятся основания. Их перечень указан в законе. Например, если окончил военный вуз, заключил контракт и получил первое воинское звание офицера или прослужил по контракту как мичман больше трех лет.

п. 12 постановления правительства № 89 — категории участников и основания для включения в НИС

За этим следит воинская часть: оформляет данные, заводит личную карточку участника накопительно-ипотечной системы и прикрепляет ее к личному делу.

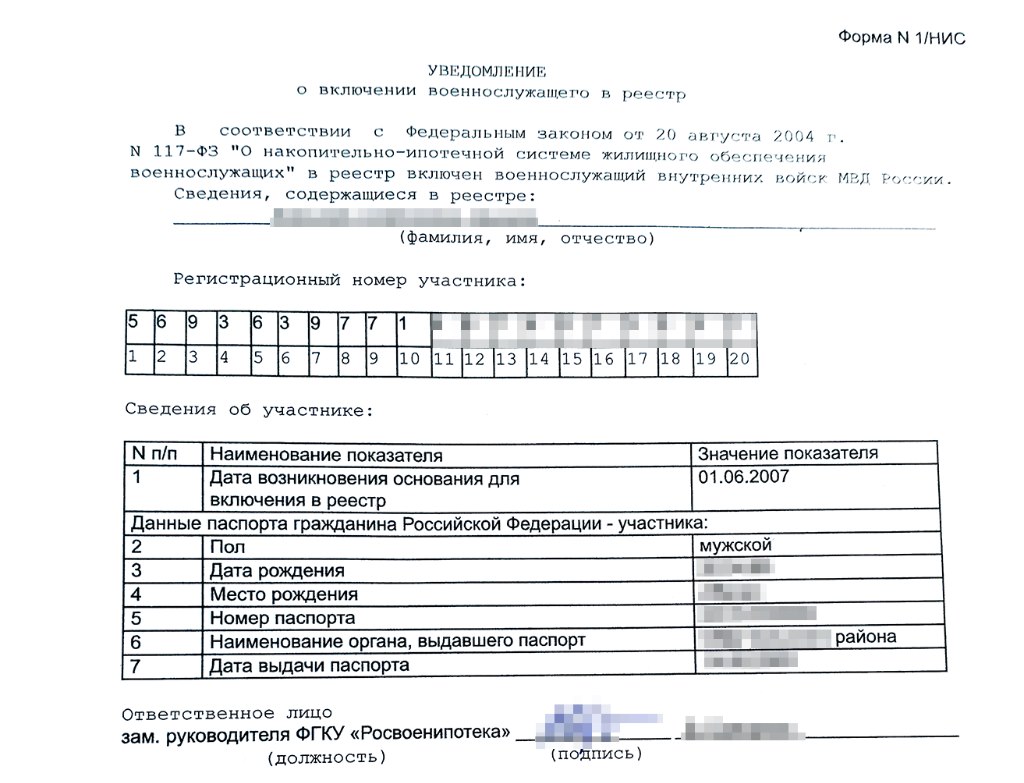

После этого департамент жилищного обеспечения Минобороны РФ вносит военного в реестр. А Росвоенипотека выдает уведомление, где указан его регистрационный номер, и открывает на этот номер именной накопительный счет. По номеру на сайте Росвоенипотеки легко проверить сумму на именном счете, которая накопилась к этому моменту за счет взносов и инвестирования. Номер счета заносится в личное дело военного.

Программа начала работать только с 2005 года, и автоматически к ней подключают тех, у кого появляются основания. Но у многих военных основания возникли еще до того, как программа появилась, например если человек служит уже 30 лет. Такие военные могут подать рапорт на имя командира воинской части, чтобы участвовать в программе добровольно.

Форма рапорта на включение в реестр НИСDOC, 59 КБ

Чтобы подать документы для включения в реестр, потребуются:

- Личная карточка участника накопительно-ипотечной системы.

- Копия рапорта для военнослужащих, которые подавали рапорт.

- Копия паспорта военнослужащего.

- Копия контракта о прохождении военной службы.

По закону военного должны включить в реестр накопительно-ипотечной системы в течение трех месяцев с даты возникновения основания, но на практике может быть по-другому из-за волокиты и пересылки документов

Свидетельство о праве на целевой жилищный заем

Спустя три года с того момента, как военный попал в накопительно-ипотечную систему, он может получить целевой жилищный заем. Для этого он подает рапорт на имя командира воинской части и обычно не позднее трех месяцев получает свидетельство. Со свидетельством он может пойти в банк и получить ипотеку для покупки жилья. Если у него уже есть кредит на жилье, он может погасить его накопленными на счете деньгами.

Форма рапорта на получение свидетельстваDOC, 73 КБ

Свидетельство действует ограниченный срок — 6 месяцев. Если за это время военный не успеет купить жилье или использовать деньги с накопительного счета, свидетельство придется получать заново.

Сумму, которая накопилась за это время, можно узнать в личном кабинете участника накопительно-ипотечной системы.

Как происходит покупка жилья

Для покупки жилья военный может использовать целевой жилищный заем, материнский капитал и личные сбережения. Иногда даже хватает только займа, например если военный решил воспользоваться накоплениями в конце срока службы и добавил свои сбережения. Если средств не хватает — можно взять кредит. В стоимости жилья военного никто не ограничивает. Если он готов выплачивать ежемесячно большую сумму ради квартиры в центре Москвы, он может ее купить.

Банк выдает кредит военному на такой срок, чтобы он мог погасить его до конца службы. Многие банки считают 45 лет как предельный возраст пребывания на службе и выдают кредит на срок, оставшийся до момента, пока военному не исполнится 45 лет. Это условие и процентная ставка банка учитываются при расчете суммы кредита.

Ставки банков по программе военной ипотеки на февраль 2022 года:

Открытие — 14,69%,

Россельхозбанк — 11,6%,

Дом-рф — 12,7%

Например, военнослужащий оформляет военную ипотеку под 9,5% годовых на 20 лет. Размер ежемесячной выплаты в 2022 году — 25 920 Р . С такими выплатами максимальная сумма кредита составит 2 700 000 Р .

Как оформить военную ипотеку

Чтобы оформить кредит, понадобится паспорт гражданина РФ и свидетельство о праве на получение целевого жилищного займа. Вот как это выглядит по шагам:

- Военный выбирает банк и подходящее жилье. Это может быть квартира в новостройке, вторичное жилье, частный дом или таунхаус.

- Заключает предварительный договор купли-продажи с продавцом или долевого участия с застройщиком.

- Подписывает кредитный договор с банком. В банке для него открывается счет.

- Заключает договор целевого жилищного займа с Росвоенипотекой, после чего на счет в банке переводятся деньги с накопительного счета. Эта сумма предназначена для первоначального взноса.

- Регистрирует право собственности с двойным обременением в пользу государства и банка. Предоставляет в банк свидетельство о праве собственности и выписку из ЕГРН. Оформляет страхование имущества.

- Банк переводит деньги продавцу квартиры: целевой жилищный заем и сумму ипотечного кредита.

- Военный предоставляет свидетельство о праве собственности и выписку из ЕГРН в Росвоенипотеку. Росвоенипотека перечисляет ежемесячные платежи автоматически на счет банка, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Дополнительные расходы по оформлению ипотечного кредита оплачивает военнослужащий:

- Имущественное страхование — 0,3–0,5% от суммы кредита.

- Оценка — от 3000 Р .

- Госпошлина: 2000 Р — регистрация прав собственности, 1000 Р — регистрация договора купли-продажи, 300 Р — выписка из ЕГРН.

Если военный уволился

Его исключают из накопительно-ипотечной системы. Если к этому моменту он уже получил право использовать свои накопления, возвращать деньги в федеральный бюджет не придется. Если взял кредит и еще не выплатил, оставшуюся часть будет гасить за свой счет.

Также имеет значение, как военный уволился. По закону он получает право использовать накопления, если уволился по уважительным основаниям. Если уволился без уважительных оснований, должен вернуть все потраченные на него деньги.

По уважительным основаниям. К ним относится служба больше двадцати лет либо не меньше десяти лет при условии, что военный:

- достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к службе;

- уволен в связи с организационно-штатными мероприятиями;

- уволен по семейным обстоятельствам, например если второй супруг тоже военнослужащий и его переводят в другое место.

Также уважительным основанием считается признание военно-врачебной комиссией военного не годным к службе.

Если военный погиб, умер либо признан безвестно отсутствующим, его исключают из программы. Семья может принять на себя обязательства по ипотеке и продолжить погашать кредит за счет начислений на его накопительный счет.

При досрочном увольнении по уважительным основаниям накопительный счет участника закрывается, но остается право на получение дополнительных денежных накоплений. Их можно использовать для погашения военной ипотеки или на другие нужды.

Для расчета суммы дополнительных накоплений учитывают ежемесячную базовую выплату текущего года и количество месяцев и дней, которые оставалось прослужить до выслуги в 20 лет. Сумма перечисляется единовременно в течение трех месяцев после подачи заявления. Она идет на погашение задолженности по целевому жилищному займу и ипотеке или на указанные военным реквизиты.

Постановление правительства № 686 — правила выплаты дополнительных накоплений

Например, военный увольняется по состоянию здоровья в ноябре 2021 года. Продолжительность его выслуги к моменту увольнения — 10 лет 3 месяца. Это значит, что до 20 лет он не дослужил 9 лет и 9 месяцев. Ежемесячная выплата в 2021 году — 24 923,42 Р , то есть сумма дополнительных накоплений за оставшийся срок составит 2 916 040 Р .

Если он увольняется по уважительным основаниям, но право на использование еще не наступило, вернуть долг нужно в течение десяти лет. В этом случае проценты не начисляются. Возвращать долг он будет каждый месяц. Платеж будет считаться так:

Ежемесячный платеж = сумма долга по целевому жилищному займу / 120 месяцев

Без уважительных оснований. Если военный уволился, но еще не получил право использовать накопления, он становится должником перед государством. Теперь он обязан вернуть все деньги по договору целевого жилищного займа: первоначальный взнос и все ежемесячные перечисления в счет погашения ипотеки.

Если военный уволен по основаниям из пункта 76 порядка погашения ЦЖЗ, например лишен воинского звания или перестал быть гражданином РФ, то на долг начисляются проценты по ставке ЦБ РФ на дату исключения из накопительно-ипотечной системы. Вернуть долг нужно в течение 10 лет со дня увольнения.

При повторном восстановлении. По закону военнослужащие, которые уволились по окончании контракта после 18 марта 2017 года и снова поступили на военную службу, не теряют деньги на накопительном счете за предыдущий срок участия в накопительно-ипотечной системе.

Если военный купил жилье с использованием целевого жилищного займа и ипотеки, уволился по окончании контракта, а затем заключил новый контракт и восстановился на военной службе, он перестает быть должником. В этом случае он должен самостоятельно погасить лишь выплаты по кредиту за период между контрактами.

Как снять обременение

Квартира, купленная с использованием целевого жилищного займа и ипотечного кредита, — собственность военного, но находится в залоге у банка и государства. То есть чтобы свободно распоряжаться собственностью, нужно снять два обременения.

Обременение в пользу государства снимается в двух случаях: если у военнослужащего возникло право использовать накопления или если он уволился без уважительных оснований и вернул долг. После этого в течение 30 дней Росвоенипотека направляет в Росреестр заявление о снятии обременения в пользу государства.

Как только заявление поступило в Росреестр, в течение 3 рабочих дней он снимает обременение в пользу государства и подтверждает это документом.

Информацию о снятии обременения можно получить, направив запрос через личный кабинет на сайте Росвоенипотеки

Военным, исключенным из реестра накопительно-ипотечной системы до 1 января 2016 года, и тем, кто вернул средства целевого жилищного займа и продолжает службу, нужно подать заявление на снятие обременения с квартиры в Росвоенипотеку.

Форма заявления на снятие обремененияDOC, 61 КБ

После этого в течение 30 рабочих дней Росвоенипотека направляет заявление в Росреестр о погашении ипотеки в пользу государства. А после подтверждения из Росреестра отправляет участнику накопительно-ипотечной системы уведомление.

Обременение в пользу банка снимается после погашения кредита. Этот вопрос военный решает с банком в порядке, который указан в кредитном договоре.

Рефинансирование военной ипотеки

Военную ипотеку можно рефинансировать — перевести в другой банк с меньшей процентной ставкой по кредиту. На счете продолжит накапливаться сумма, которую можно использовать по своему усмотрению после возникновения права использовать накопления.

Рефинансировать можно не в любом банке, а только в тех, в которых разрешило государство.

При рефинансировании военной ипотеки Росвоенипотека закрывает обязательства по старому кредиту и не может в этот же месяц платить новому кредитору. Поэтому первый раз новому банку платит сам военный. Обычно это сумма не выше той, что государство ежемесячно выплачивает за военного по ипотеке. Также на плечи военного лягут расходы на имущественное страхование и госпошлину.

Налоговый вычет по военной ипотеке

По военной ипотеке тоже можно получить налоговый вычет, но при одном условии: если заемщик использовал для покупки жилья собственные средства. Оформить налоговый вычет на бюджетные деньги не получится.

Размер вычета — 13% от максимально возможной суммы 2 миллиона рублей. Если заемщик использовал 2 миллиона рублей собственных средств, он получит 260 000 рублей.

На покупку квартиры за 3 600 000 Р оформлена военная ипотека. Первоначальный взнос за счет накоплений участника накопительно-ипотечной системы — 865 468 Р , своих средств — 292 532 Р . Еще военный получил кредит в банке на 2 442 000 Р . То есть налоговый вычет можно оформить только с 292 532 Р . 13% от этой суммы — 38 029 Р .

Если муж и жена — военнослужащие

Если оба супруга — участники накопительно-ипотечной системы, каждый из них имеет право заключить с Росвоенипотекой договор целевого жилищного займа и купить жилье в общую собственность.

Если жилье покупается в ипотеку, на супругов оформляется кредитный договор, где один из супругов указан как основной заемщик. В этом случае Росвоенипотека перечисляет средства целевых жилищных займов на его банковский счет.

Раздел квартиры при разводе

Имущество, приобретенное в браке, считается совместно нажитым и подлежит разделу при разводе. Исключение — имущество, которое куплено за счет денег, имеющих специальное целевое назначение. По закону квартира по военной ипотеке не совместно нажитое имущество, так как при ее покупке использованы средства целевого жилищного займа. Та часть квартиры, которая куплена на эти средства, разделу не подлежит.

Если в семье один военный, бывшие супруги будут делить пополам только личные вложения, которые использовались при покупке жилья. Если есть брачный договор или документальное подтверждение размера участия одного из супругов, делить личные вложения могут в других пропорциях.

Но в судебной практике появились случаи, когда суд делит квартиру в равных долях. Вот как решают этот вопрос:

Военная ипотека: кому она положена и какие условия ее оформления

У военнослужащих в России есть возможность взять ипотеку, но в отличие от рядовых граждан, ее предоставляют за счет государственных средств. В чем особенность такого займа, есть ли обременение по этому виду кредитования, кому ипотека военная полагается в обязательном порядке, как ее оформить — разберем все эти вопросы вместе с JCat.Недвижимость.

Что такое военная ипотека

В банковской системе ипотеку военнослужащих трактуют как целевой кредит для военных на покупку жилья. Пока заемщик остается в рядах Вооруженных сил РФ, государство гарантирует ежемесячную оплату по этому кредиту.

Программа действует с 2005 года, тогда же начала действовать накопительно-ипотечная система (НИС).

Накопительно-ипотечная система (НИС)

На каждого военнослужащего участника ипотеки открывают спецсчет, на который из госбюджета ежегодно перечисляют накопительный взнос. Его размер устанавливают при формировании годового бюджета страны. В 2021 году сумма находится в пределах 299 тысяч рублей.

Через 3 года накоплений по НИС военнослужащий уже может воспользоваться этими средствами в качестве первого взноса по ипотечному кредитованию. Пока он будет служить, погашает за него долг государство. Но при желании он может накапливать эти деньги на спецсчете.

Кто может участвовать в НИС

Участниками этой программы могут стать все военнослужащие, независимо от звания, семейного положения, выслуги лет. Не учитывают наличие жилплощади — есть уже собственная недвижимость или нет, никто не запрещает еще воспользоваться льготами от государства по НИС.

Большинство военнослужащих автоматически становятся участниками системы, а вот солдаты, мичманы, старшины, сержанты могут вступить на добровольной основе после заключения второго контракта с 1 января 2005 года.

Кому дают военную ипотеку

Такая государственная поддержка распространяется только на тех военных, кто служит по контракту. Вот кому положена военная ипотека в обязательном порядке:

- Профессиональным военным, получившим первое офицерское звание после 01.01.2005.

- Мичманам и прапорщикам, пришедшим на воинскую службу после 01.01.2005 и отслужившим 3 года по контрактной системе.

- Офицерам запаса, призванным вновь на воинскую службу.

- Военнослужащим на контрактной основе, получившим офицерское звание после 01.01.2008.

- Солдатам и матросам, сержантам и старшинам, чей воинский путь начался после 01.01.2020 и отслужившим не менее 3 лет.

Другим категориям нужно подать рапорт для включения их в реестр участников НИС на добровольной основе. Как только на них откроют спецсчет, спустя 3 года службы ипотека военная станет доступной, включая накопительные средства.

В добровольном порядке участие могут принять:

- Солдаты и матросы, сержанты и старшины, заключившие контракт во второй раз после 01.01.2005.

- Мичманы и прапорщики, у которых более 3 лет военного стажа на 01.01.2005.

- Остальные категории, обозначенные в статье 9 Федерального закона от 20.08.2004 №117-ФЗ.

Ипотека военнослужащим, независимо от того сколько за плечами выслуги, статуса и званий, — всем доступна только по истечении 3-летнего периода с момента первого взноса по НИС. Государство каждому участнику перечисляет на спецсчет одинаковую сумму.

Какую недвижимость можно купить по военной ипотеке

У военнослужащих довольно широкий выбор при покупке жилья за накопленные по НИС средства. Условия военной ипотеки позволяют приобрести следующие объекты:

- Квартиру в «новострое». Обязательное условие — участие застройщика вместе с банками-партнерами в программе «Военная ипотека». Найти таких можно на сайте rosvoenipoteka.ru. Если в списке аккредитованных не окажется потенциальный продавец, можно через банк или военное представительство инициировать вопрос о его добавлении.

- Квартиру со вторичного рынка недвижимости. К такому жилью банки предъявляют те же требования, что и при гражданском кредитовании. Часто они отказывают в покупке недвижимости в старых изношенных домах, не соглашаются на сделки по доверенностям.

- Частный дом с участком. Банк даст добро на такую сделку, если в дом можно будет прописаться и оформить в собственность земельный надел, на котором стоит недвижимость.

Купить жилье можно не только там, где служишь, но и в другом регионе РФ. Ипотека военная исключает покупку дачи и долевой собственности. Приобретение земли под строительство дома доступно лишь тем, кто прослужил больше 20 лет.

Как происходит покупка жилья

Предположим, военнослужащему по НИС стали начислять ипотечный сбор с начала 2018 года. В январе 2021 года он уже может воспользоваться накоплениями от государства (свыше 800 000 рублей за 3 года), а значит, ипотека военная ему поможет сразу погасить часть стоимости выбранной квартиры.

Допустим, речь идет о двухкомнатной квартире в новой многоэтажке стоимостью в 4,3 млн руб. С учетом накопленной суммы по НИС, ее цена будет 3,5 млн руб. (минус 800 тыс. руб. накоплений). В дальнейшем (на время службы) рассчитываться с банком будет государство.

Процедура оформления военной ипотеки

Алгоритм оформления военной ипотеки следующий:

- Получить документ участника НИС. Для его получения надо написать соответствующий рапорт начальнику воинской части.

- Присмотреть жилье, пока готовится выписка из реестра по НИС (срок ее действия — 6 месяцев).

- Обратиться в один из банков-партнеров программы (их перечень есть на сайте rosvoenipoteka.ru).

- Заполнить анкету и получить одобрение на ипотечный заем для военнослужащих из средств НИС.

- Дождаться, когда банк рассмотрит документы на недвижимость исходя из своих требований. Если объект соответствует критериям залогового имущества, банк предложит подписать кредитную документацию и предварительный договор о покупке жилья.

Банковская организация отправляет запрос и весь собранный пакет документов в ФГКУ «Росвоенипотека». Если речь идет о покупке в «новострое», военному ведомству на ответ дается 30 рабочих дней, если оформляется ипотека на «вторичку» — 10 дней.

При одобрении сделки и подтверждении государство ежемесячно рассчитывается с банком за военнослужащего, заключается договор ЦЗЖ (целевого жилищного займа).

Банку перечисляют первоначальный взнос — образовавшаяся сумма по НИС, после чего оформляют договор о приобретении собственности военнослужащим.

Собственнику предстоит застраховать недвижимость и заняться вопросом его государственной регистрации и внесением в Росреестр.

За 13 лет действия программы ипотечного кредитования военных механизм отработан, но, несмотря на это, процесс оформления может затянуться на несколько месяцев. Максимальный срок ограничен периодом действия свидетельства ЦЗЖ — не более 6 месяцев.

Если не получится справиться со всеми делами и заключить с банком договор в течение полугода, нужно заново писать рапорт на получение справки из реестра по НИС. При планах на покупку жилья лучше заранее присматривать подходящую недвижимость, тесно работать с банком по его проверке, чтобы ускорить оформление.

Если военный уволился

Если военнослужащий не дослужил положенные 20 лет и расторг армейский контракт раньше, то ему предстоит вернуть выплаченные государством средства по военной ипотеке и дальше погашать кредит самостоятельно.

На возврат денег по линии НИС дают 10 лет, таким образом, заемщик несет двойную финансовую нагрузку — рассчитываться дальше по ипотеке и возвращать средства государству. Исключения составляют следующие случаи:

- военная выслуга — больше 20 лет;

- сокращение из армии после 10 и более лет службы;

- отставка по состоянию здоровья;

- отставка по семейным обстоятельствам.

В перечисленных случаях государству ничего не нужно возвращать, но если на момент увольнения ипотека продолжается, дальше заемщик сам ее закрывает и рассчитывается с банком.

Если по истечении 20 лет воинской службы военнослужащий так и не воспользовался накопительной суммой из НИС, ему выдадут эти средства, и он вправе распорядиться ими по своему усмотрению.

Как снять обременение

Приобретенная по военной ипотеке недвижимость хоть и принадлежит военнослужащему, но обременена залогом. Это значит, что до снятия обременения ее нельзя продавать, дарить, передавать во временное пользование, сделать перепланировку и совершать другие манипуляции.

Залогодержателями в этом случае становятся государство в лице «Росвоенипотеки» и банк. Обременение перед государством автоматически будет снято после 20-летней военной выслуги, а перед банком, как удастся полностью погасить долг (неважно, кто рассчитается — государство или сам военнослужащий).

В первом случае достаточно написать заявление, но если не ждать 20 лет, тогда нужно погасить ЦЖЗ. «Росвоенипотека» информирует Росреестр о снятии обременения. Чтобы снять обременения перед банком, нужно погасить задолженность.

Банк также проинформирует Росреестр, и военнослужащий станет полноправным хозяином собственности, приобретенной по военной ипотеке, и он вправе распоряжаться ею без ограничений.

Но если выполнены долговые обязательства перед банком, возвращены средства из накопительных взносов государству, ничего не мешает во второй раз взять военный кредит и купить еще жилье.

Право участника НИС у такого военнослужащего не отнимают, оно продолжает действовать, и пока военный контракт сохраняется, спецсчет пополняется целевыми средствами из госбюджета.

Рефинансирование военной ипотеки

С 2018 года рефинансирование стало возможным и для военной ипотеки. Сегодня этой услугой занимается большинство банков-партнеров «Росвоенипотеки». Минимальная ставка на 2021 год — от 6,75% годовых. Для многих это оказалось выгодным предложением, по данным военного представительства, им воспользовались уже свыше 45 тысяч участников НИС.

JCat.Недвижимость продолжает информировать о действующей поддержке со стороны государства при кредитовании на жилье разных категорий граждан, а также о том, как выгоднее купить недвижимость без каких-либо программ. Следите за нашими новостями!

Военная ипотека: кому она положена и каковы условия ее оформления

Обеспечение жильем — одна из гарантий социального пакета российского кадрового военного. Каждый военнослужащий по контракту имеет право как на временное жилье для проживания в период службы, так и на помощь государства в приобретении собственной квартиры.

Один из вариантов получения «квадратов» в собственность с помощью господдержки — программа ипотечного кредитования военнослужащих (военная ипотека). Разбираемся, что такое военная ипотека, как получить такой кредит и какие подводные камни есть у этой программы.

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Что такое военная ипотека

Последние десять лет государство много внимания уделяет повышению престижа службы в российской армии. Важную роль в создании привлекательного образа играет улучшение жилищных условий для военных.

Да, государство готово помочь военнослужащему приобрести собственное жилье, в частности по ипотеке. Но делает это на определенных условиях, которые прописаны в программе «Военная ипотека».

Если коротко, военнослужащий выбирает квартиру («вторичку» или новостройку), банк выдает ипотечный кредит, а платит по нему государство. Но платит до тех пор, пока военный служит.

К примеру, если заемщик решит досрочно уволиться со службы, ему придется вернуть все платежи и выплачивать кредит самостоятельно. Если все условия военной ипотеки соблюдены, то заемщик становится владельцем жилья.

Важно! Кредит по льготной программе могут взять только военные, служащие по контракту, но не призывники.

Что касается местоположения объекта недвижимости, вы можете купить жилье по военной ипотеке в любом месте. К примеру, вы служите на Крайнем Севере, а мечтаете о квартире в Сочи — можете ее приобрести.

Одно из обязательных условий военной ипотеки — участие заемщика в специальной программе накопительно-ипотечной системы (НИС). Участником системы может стать любой военнослужащий-контрактник.

Что нужно знать о накопительно-ипотечной системе (НИС)

НИС — комплекс мер, направленных на жилищное обеспечение военных. Участник системы получает жилищный займ и возможность обзавестись собственным жильем уже в начале службы. Эти деньги дает безвозмездно на время службы.

Сам целевой жилищный заем складывается из двух частей — накопительной и инвестиционной. Накопительная часть пополняется взносами из федерального бюджета, которые переводятся на счет каждого участника накопительно-ипотечной системы.

Размер такого взноса на одного участника НИС устанавливается Федеральным законом о федеральном бюджете на соответствующий год. В 2020 году размер ежемесячного взноса составил 24 034 руб. Сумма годового взноса индексируется с учетом инфляции в начале года.

Важно! Ежегодный взнос участника НИС в 2020 году составит 288 410 руб. Это по 24034 руб. в месяц.

Инвестиционную часть государство размещает в активах. Это могут быть государственные ценные бумаги, акции российских компаний и т. д. Каждый квартал доходы от инвестирования зачисляются на счета участников накопительно-ипотечной системы.

Вы сможете использовать средства НИС, к примеру, для первоначального взноса программы «Военная ипотека», только через три года участия в системе. Но полноправным собственником денег вы сможете стать, когда прослужите не менее 20 лет.

Если уйдете со службы раньше, деньги целевого займа придется вернуть. Исключение составляют военные, прослужившие не менее 10 лет и уволенные по причинам, предусмотренным законодательством РФ.

- по достижению максимального возраста, допустимого для военной службы;

- по состоянию здоровья;

- в связи с организационно-штатными изменениями в части;

- по семейным обстоятельствам, предусмотренным законодательством РФ;

- в случае смерти военнослужащего.

Необходимо отметить, что семье погибшего военного не нужно будет выплачивать кредит или возвращать квартиру. По обязательствам будет отвечать государство в лице специальных органов.

Кто может участвовать в НИС

Право стать участником НИС дается любому военнослужащему по контракту, имеющему гражданство РФ. Но кроме этого, желающий получить ипотеку должен войти в реестр участников программы. Законом определены категории военнослужащих, которые могут участвовать в системе.

Кто может стать участником системы:

- сержанты, старшины, солдаты, матросы, заключившие второй контракт;

- прапорщики и мичманы после трех лет службы по контракту;

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- военные запаса, которые служат по второму контракту;

- рядовой и сержантский состав, поступающий на службу после 31.12.2019.

Всего таких категорий 19. Предусмотрена еще и нулевая категория для лиц, включенных в реестр ошибочно. Категории участников НИС установлены приказом Министра обороны Российской Федерации от 3 августа 2017 г. № 474.

Участником НИС может стать и рядовой, и офицер, но только военный по контракту. Фото: schapovo.ru

Какие нужны основания

Даже, если вы относитесь к одной из вышеперечисленных категорий, попасть в реестр участников НИС сможете, когда для этого появятся основания. К примеру, вы окончили военное училище, заключили контракт и получили первое звание офицера. Полный перечень оснований указан в ст. 9 ФЗ-117.

Ваши данные находятся под контролем военной части. Здесь вам должны вовремя завести личную карточку участника накопительно-ипотечной системы и прикрепить ее к личному делу. После чего департамент жилищного обеспечения Минобороны РФ внесет вас в реестр.

Реализацией программы занимается специальное подразделение Минобороны — Росвоенипотека. Специалисты подразделения обязаны выдать вам уведомление с указанием регистрационного номера и данными вашего именного накопительно-инвестиционного счета.

Сколько денег скопилось у вас на именном счету можно узнать на сайте Росвоенипотеки. В своем личном кабинете участника НИС вы не только сможете проверить состояние накопительного счета, но и узнать о наличии обременений или уточнить график погашения задолженности.

С 2005 года, даты начала работы НИС, в реестр автоматически включают всех военнослужащих, у кого появляются для этого основания. Тем военным, кто начал служить до появления программы и хочет стать ее участником, нужно подать рапорт на имя командира своей воинской части.

Какие нужны документы:

- личная карточка участника накопительно-ипотечной системы;

- копия рапорта, если военнослужащий его подавал;

- копия паспорта;

- копия контракта о прохождении военной службы.

Получение свидетельства участника НИС

После включения в реестр НИС должно пройти три года. Только тогда вы сможете получить целевой жилищный займ для ипотечного кредита. Для этого вам нужно подать рапорт на имя командира воинской части. Максимум через три месяца вы получите свидетельство участника НИС.

Свидетельство вам понадобится для оформления военной ипотеки в банке. Срок действия документа — шесть месяцев. За это время нужно успеть оформить ипотечный кредит, купить квартиру или дом и использовать средства накопительного счета. Иначе придется получать свидетельство заново.

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Какую недвижимость можно купить в ипотеку

Жилье, которое можно купить с помощью военной ипотеки, должно быть аккредитовано Росвоенипотекой. То есть вы не можете приобрести любую квартиру, которая вам понравится.

Ипотечная жилплощадь имеет определенные параметры, будь то новостройка или «вторичка». Свои требования есть как у Росвоенипотеки, так и у кредитно-финансовых организаций.

Требования Росвоенипотеки:

- у застройщика есть разрешение на строительство многоэтажного дома;

- застройщик имеет действующий договор страхования ответственности;

- готовность новостройки должна составлять не менее 70%;

- покупатель приобретает жилье в новостройке по договору долевого участия;

- жилплощадь не должна иметь каких-либо обременений;

- жилье вторичного фонда не относится к аварийному;

- в квартире нет деревянных перегородок;

- все перепланировки должны иметь разрешение.

Требования банков:

- возведение новостройки должно выполняться без использования эскроу-счетов, по старой схеме взаиморасчетов;

- соблюдение всех требований, предъявляемых Росвоенипотеки к объекту недвижимости;

- жилье не должно находиться в градостроительном плане на реконструкцию или под снос;

- если банк признает дом слишком старым, то кредит выдан не будет, также учитывается процент износа дома.

Есть у банков и Росвоенипотеки определенные параметры сответствия для участка с домом. К примеру, земельный участок, на котором находится дом, должен продаваться целиком: не допускается продажа дома и части земли.

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Сколько нужно заплатить

В процессе оформления ипотеки, военнослужащий должен взять на себя следующие расходы:

- оценка недвижимости — от 3 тыс. рублей;

- оформление страхования имущества — от 0,3 до 0,5% от суммы кредита;

- регистрация прав собственности — 2 тыс. руб.;

- регистрация договора купли-продажи — 1 тыс. руб.;

- выписка из ЕГРН — 300 руб.

Имейте в виду, что банк может навязать другие виды страховки, к примеру, страхование самого заемщика. Это дополнительные не маленькие траты, от которых вы можете отказаться.

Увольнение — причина утраты прав на жилье

Основной риск военной ипотеки — потеря квартиры в связи с увольнением военнослужащего. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Насколько серьезны будут последствия, зависит от срока выслуги и от повода, по которому прекращена служба: допустимой была причина или неуважительной.

Если вы до увольнения не прослужили 10 лет, то вам придется вернуть все выделенные по ипотечной программе деньги. Оставшуюся сумму по ипотеке нужно будет погашать из собственных средств.

Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Учитывают сумму основного займа и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если вы не сможете вернуть деньги в срок, то банк и Росвоенипотека обратятся за возмещением задолженности в суд. Может случиться так, что вы будете не в состоянии погасить долг, тогда недвижимость заберут.

Увольнение с выслугой от 10 лет по уважительной причине не грозит никакими неприятными последствиями. Вашу ипотеку до конца погасит государство.

Стоит повторить, что уважительными причинами считают: сокращение воинской части, перевод второго военного супруга в другую часть, достижение возраста 45 лет или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, то вам не нужно возвращать выделенные средства. Если до пенсии остается 10 лет, а по ипотеке платить 12 лет, придется работать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а некоторые остаются и могут принести заемщику определенные проблемы.

При этом многие из них связаны не с самой программой кредитования, а с методами ее реализации. Ведь каждый военнослужащий сам выбирает, в каком банке оформлять ипотеку, и в каком месте он купит недвижимость.

Поэтому на подводные камни ипотеки нужно обратить внимание до ее оформления. К примеру, стоит учесть, что обязательное ипотечное страхование не оплачивается за счет НИС, вам придется найти эти деньги.

О чем еще нужно знать до оформления военной ипотеки

- Если вы мечтаете купить хорошую квартиру в мегаполисе, то можете рассчитывать только на жилье в старом доме: займа банка (до 3,5 млн руб.) вряд ли хватит на апартаменты в новостройке. Или придется добавлять к платежам энную сумму из своего кармана.

- Выбирая квартиру на вторичном рынке, учтите, что Росвоенипотека не согласует покупку жилья в доме, находящемся в аварийном состоянии или в доме с деревянными перекрытиями.

- Если вы собираетесь воспользоваться услугами риэлтора, то вам придется оплачивать их из собственного кармана. Так же как оплачивать оценку объекта недвижимости и оформление документов. Но это касается в основном вторичного жилья.

- При покупке квартиры в новостройке можно не тратиться на риэлтора и услуги других специалистов, достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой».

- Сумма взносов (НИС) одинакова для всех военнослужащих и не зависит от состава семьи. Если у вас большая семья, то может выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

- Свидетельство участника НИС действует 6 месяцев со дня его оформления. Поэтому вам нужно будет успеть за это время найти жилье, получить одобрение банка и оформить саму сделку, даже если вы сильно заняты по службе.

Безусловно, участие государства в обеспечении военнослужащих жилплощадью заметно повысило привлекательность российской армии. Льготным жилищным займом могут воспользоваться служащие любых родов войск, независимо от того, имеют они уже собственное жилье или нет.

Военная ипотека выгодно отличается от гражданского жилищного займа низким процентом. А возможность купить в перспективе квартиру, в любом регионе России, стимулирует военных на долгий срок службы. Это положительно сказывается на профессионализме армии.

Источник https://journal.tinkoff.ru/army-ipoteka/

Источник https://www.jcat.ru/realty/blog/chto-nuzhno-znat-pro-voennuyu-ipoteku/

Источник https://www.mirkvartir.ru/journal/assistant/2020/12/22/voennaya-ipoteka/