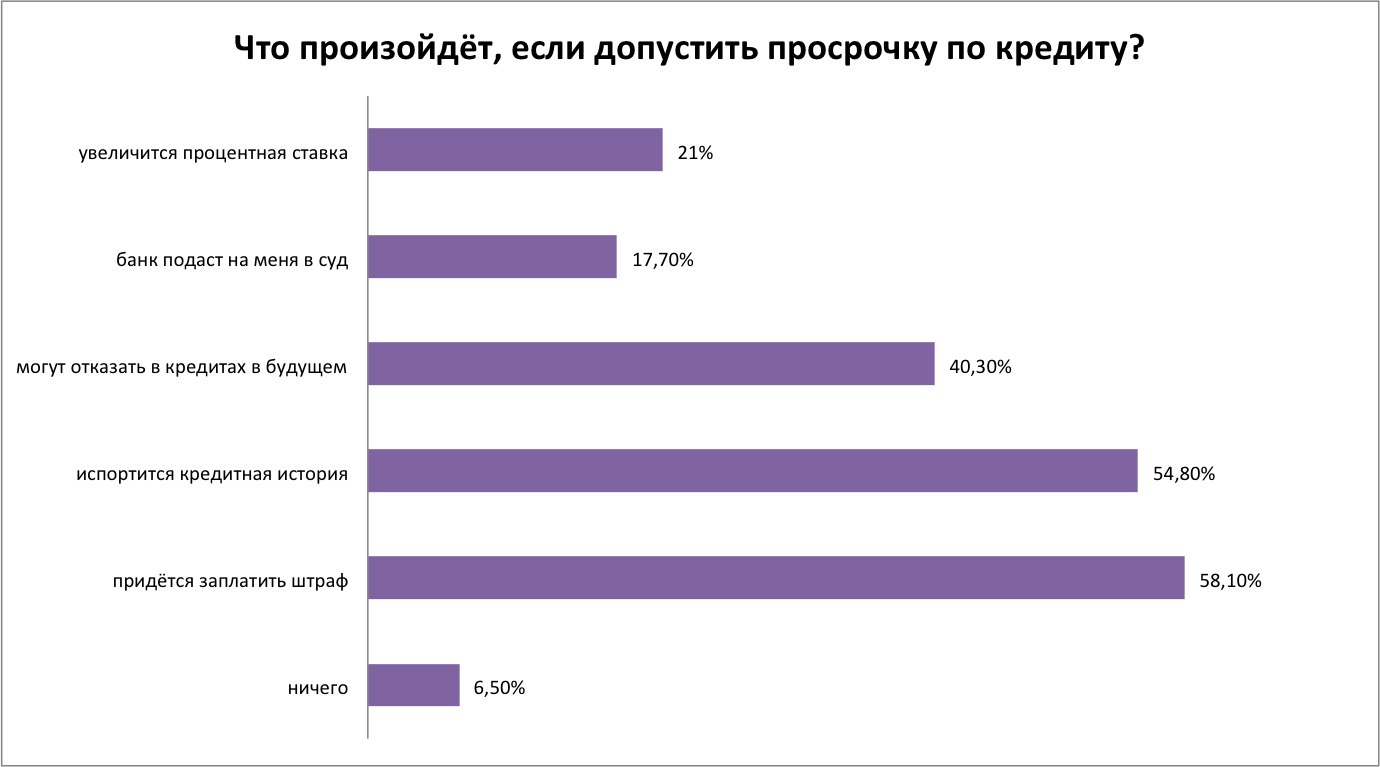

Как не платить ипотеку и что за это будет в 2022 году

Приветствуем! Сегодня поговорим о том, что будет, если не платить ипотеку, что банк сделает, если «забить» на платежи и возможно ли списание ипотеки законным способом и какие-то варианты как не платить ипотеку вообще. Согласитесь, это очень важные вопросы ипотечного кредитования, которые наши эксперты не могли оставить в стороне. Дочитайте пост до конца, чтобы узнать все подробности.

Последствия

Нарушение ключевых условий ипотечного договора является следствием появления нежелательных, но справедливых для заемщика последствий, которые определяются следующими нормативно-правовыми актами:

- Гражданским Кодексом РФ;

- кредитным договором и договором об ипотеке;

- ФЗ «Об ипотеке»;

- Жилищным кодексом РФ.

Все процедуры и действия, предпринимаемые кредитором в отношении проблемных клиентов, основываются именно на этих документах.

Практически сразу после возникновения просрочки банк предпринимает вполне стандартные меры. К ним относятся:

- Уведомление должника о срочной необходимости внесения ежемесячного платежа (посредством звонков на мобильный телефон или рассылка смс-сообщений).

- Начисление неустойки или пеней (все штрафные санкции, их размер и сроки начисления прописаны в заключенном договоре).

- Обращение в суд с обращением взыскания залога.

- Реализация недвижимости через торги и погашение за счет вырученной суммы долга перед банком.

Безусловно, каждый банк перед подачей искового заявления пытается урегулировать ситуацию в досудебном порядке. Для этого сотрудники ипотечного отдела предлагают заемщику возможности реструктуризации займа, рефинансирования или иной выход в зависимости от конкретных обстоятельств.

Обращение кредитора в суд и обращение взыскания имущества являются самыми крайними мерами, сопряженными с дополнительными расходами и временными издержками. Поэтому банки предпринимают максимум усилий, чтобы до этого не доводить. Перед судебными тяжбами дело ипотечного заемщика может быть передано коллекторской службе, известной своими жесткими действиями и давлением.

По действующему законодательству право кредитора на взыскание заложенного имущества посредством продажи наступает при превышении размера долга клиента 5% от общей суммы по договору.

В итоге последствия для неплательщиков ипотеки могут быть следующими:

- ухудшение кредитной истории (злостных должников, которые скрываются, обманывают кредитора и не предпринимают никаких действий для погашения задолженности могут внести в межбанковский черный список);

- существенное увеличение суммы к оплате (с каждым днем к сумме основного долга и процентов банк причисляет сумму начисленных пеней в соответствии с договором);

- выселение из жилья, являющегося предметом ипотеки, и его дальнейшая продажа;

- арест банковских счетов или иного имущества заемщика (такие действия осуществляются на основании вынесенного судебного решения и соответствующего исполнительного документа);

- запрет выезда за границу.

Недвижимость в большинстве случаев реализуется через торги по заниженной цене, что является крайне невыгодным для заемщика, так как полученная сумма может быть недостаточной для погашения долга. В итоге он потеряет жилье и еще останется должен банку. В первую очередь будут погашены начисленные штрафы и неустойки, затем сумма процентов и только затем основной долг. С учетом этого лучше продать квартиру самостоятельно.

Если у вас сейчас просрочка по ипотеке обязательно прочитайте наш прошлый пост о том, как выпутаться из этой ситуации.

Законный способ не платить ипотеку

Не каждый заемщик знает, что существует несколько законных способов не платить ипотеку. Рассмотрим их подробнее.

- Признание должника банкротом

С 2015 года вступил в силу закон, в соответствии с которым каждый заемщик с долгом свыше 500 тысяч рублей и отсутствием достаточного дохода для исполнения своих обязательств перед банком имеет право обратиться в суд с заявлением о признании себя банкротом. При этом просрочка по займу должна составлять более трех месяцев.

Такой способ отказа от оплаты ипотеки является крайним, так как подразумевает множество негативных последствий для клиента. Среди них:

- невозможность оформления новых займов даже при острой необходимости;

- запрет на трудоустройство на руководящие должности;

- продажа имущества банкрота на открытых торгах в течении трех лет после присвоения такого статуса (при его наличии);

- обязательность уплаты услуг управляющего.

Если суд установит факт того, что заемщику действительно нечем платить по кредиту, то вероятность взыскать с него требуемую сумму будет крайне мала. По истечении определенного промежутка времени судебными приставами в банк будет направлено постановление о невозможности взыскания. Долг в этом случае будет списан.

- Погашение задолженности за счет страховки

Если с заемщиком произошел доказанный страховой случай, то он имеет право обратиться в страховую компанию, с которой был заключен договор страхования в момент оформления ипотеки, с заявлением о получении страхового возмещения. В случае удовлетворения предъявленных требований страховщик выплатит необходимую сумму банку за заемщика.

Страховая выплачивает банку полностью задолженность либо в случае смерти заемщика, либо при наступлении инвалидности 1 или 2 группы.

- Отсрочка или кредитные каникулы

При временных трудностях заемщик может обратиться к кредитору с просьбой о предоставлении отсрочки платежа на установленный срок при объяснении объективных причин и предоставлении доказательств (с помощью подтверждающих) документов. Данный способ позволяет законно не платить долг по ипотеке от месяца до одного года. Однако, по истечении оговоренного периода клиент будет обязан вернуться с прежнему графику.

Заемщик скрывается от банка, коллекторов и суда

Некоторые маргинальные слои населения умышленно пытаются обмануть кредитора и наотрез отказываются исполнять свои обязательства. Такие действия могут квалифицироваться как мошенничество и, следовательно, подлежать административной и уголовной ответственности.

Если вопрос о сохранения в собственности недвижимости не стоит, то рекомендуется, как можно оперативнее предложить банку воспользоваться правом на залог или попробовать с его разрешения продать квартиру самостоятельно и погасить, таким образом, задолженность.

Списание задолженности

Списание задолженности по ипотечному договору возможно в двух случаях:

- Как мера государственной поддержки несостоятельных граждан

В 2015 году вступило в силу Постановление Правительства РФ №373 от 23.07.2015 г., в соответствии с которым граждане, имеющие серьезные материальные затруднения, могут рассчитывать на поддержку государства.

Общее назначение программы – поддержка определенных категорий граждан путем списания 20-30% от остатка ссудной задолженности, но не более 3 млн. рублей основного долга по договору ипотеки. Особенно актуальна она будет для валютных ипотечников. Однако, как и любая другая госпрограмма, получение такой помощи имеет множество ограничений и нюансов, которые необходимо уточнять на этапе консультации.

- Как результат признания заемщика неплатежеспособным/банкротом

После принятия всех возможных мер, судебных разбирательств и попыток ФССП взыскать задолженность любым способом банк может списать долг заемщика как безнадежный. То есть клиент, не имеющий в собственности никакого иного имущества, банковских счетов и достаточный ежемесячный доход, признается банкротом. На практике все достаточно сложнее, так как коллекторы и банк будут пытаться вернуть долг любыми путями, включая давление и угрозы не только заемщику, но и его родственникам. Поэтому многие должники идут на все, лишь бы рассчитаться с кредитором.

Вывод

В отношении злостных неплательщиков банк будет действовать по стандартной схеме: уведомление о просрочке, начисление пеней и неустойки, передача дела коллекторам, обращение в суд, арест недвижимости, его реализация через торги и выселения заемщика и его семьи.

Выходом может стать просьба должника об отсрочке, признание банкротства заемщика, использование страхового возмещения или господдержки, а также простое мошенничество, когда клиент попросту скрывается от кредитора.

При этом важно помнить, что последствия будут крайне негативными – должник попадет во всевозможные черные списки, потеряет жилье, лишится возможности пересечь границу до погашения долга в полном размере, и, в крайнем случае, будет привлечен к уголовной ответственности. Поэтому лучше попытаться найти способ заплатить кредитору, чем искать способы, как законно не платить ипотеку.

Надеемся вы получили ответ на вопрос, что будет если не платить ипотечный кредит. Если у вас сейчас есть сложности с оплатой и проблемы с банком или коллекторами, то просьба в обязательном порядке записаться на бесплатную консультацию к нашему ипотечному юристу для грамотной поддержки в этой ситуации. Заполните специальную форму обратной связи.

Что будет, если не платить ипотечный кредит? Последствия невыплаты ипотеки

Задавались ли вы вопросом: что будет, если не платить ипотеку? Неоднократно случаются ситуации, когда заемщику не хватает средств оплатить кредит, но бывает и ряд уважительных причин.

Что же будет, если не платить за ипотеку?

Учитывая, что материальное положение относится к не полностью стабильным вещам, то для своей собственной уверенности заемщики страхуют свои деньги, а банки в свой черед также не остаются в стороне (каждый пункт договора тщательно продумывается).

Чтобы за период заключения кредитного договора в банке избежать проблем и штрафных санкций, нужно сначала все просчитать с учетом динамики начисления и размера переплат ипотеки.

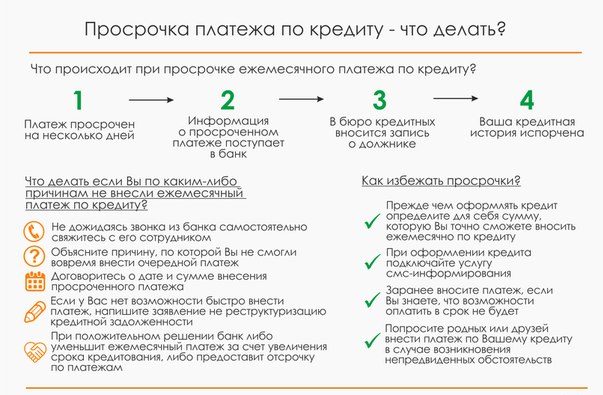

Если же у вас нет денег платить оформленный кредит, то с принятием каких-либо мер не стоит затягивать. Штраф и последующее обращение банка в суд на заемщика не избежать, если не платить ипотеку. На просрочку банковское учреждение реагирует быстро и начинает действовать не без участия закона для возвращения своих средств.

Банк вправе принять некоторые меры, если вы добросовестно не выплачиваете кредит:

- Уведомить о наличии задолженности.

- Подать иск с принудительным изъятием недвижимости.

- Начислять проценты по договору пропорционально долгу или оставшемуся платежу.

- Отдать долг коллекторскому агентству.

Видео по теме:

От нескольких просрочек можно страдать годами, поэтому лучше их вовремя не допускать, иначе из этого ничего хорошего не выйдет. Скрыться от условий кредитного договора не сможет ни один заемщик, так как любой банк действует по соглашению с клиентом.

Действия банка

Что сделает банк, если не выполнять свои кредитные обязательства по ипотеке? Многое зависит от ситуации и от возможностей банковского учреждения.

Опасения должников по поводу несвоевременного погашения кредита в банке вполне оправданы, так как банковское учреждение может применять законно разные методы:

- Неустойки и штрафы.

- Выселение заемщика из объекта ипотеки.

- Арест другого имущества.

- Конфискация транспортных средств и прочего.

Рекомендуем видео к просмотру:

Негативных сценариев возможно избежать, если вовремя запустить обратный механизм. Так можно обратиться за отсрочкой кредита или «заморозкой» ипотеки, если такая услуга предусмотрена в банке (в договоре это не прописано).

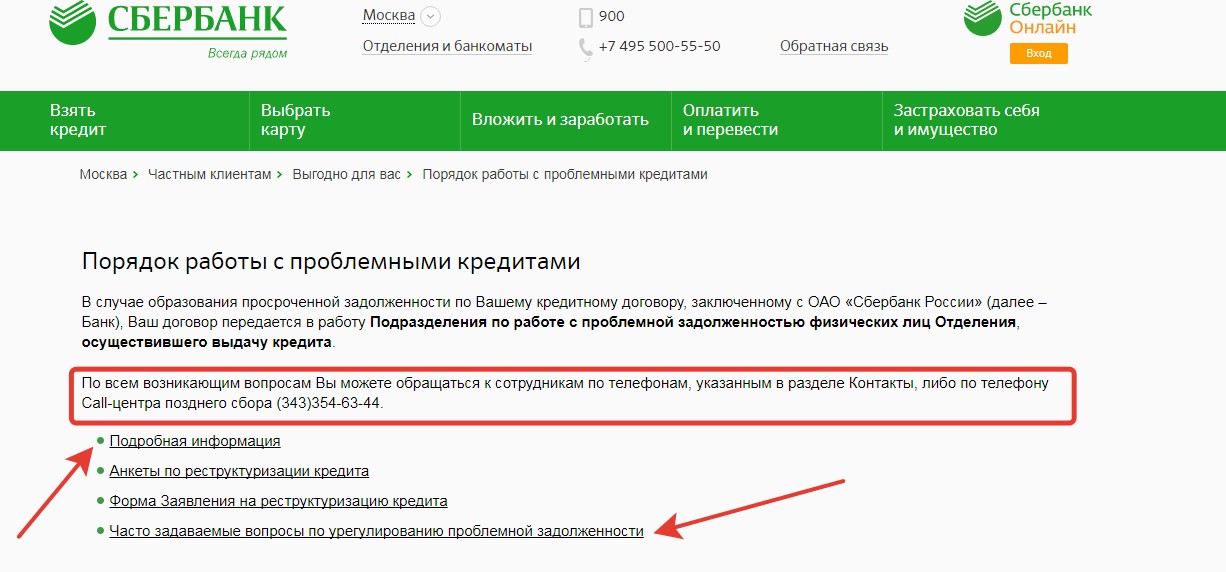

На примере Сбербанка

Договор передается в этот отдел, если клиент не погашает взятый займ свыше трех месяцев. До указанного срока кредитная история не будет испорчена, поэтому по всей видимости в Сбербанке лояльно относятся к должникам.

Скрываться от неуплаты заемщику долго не получиться и на пути «черной» задолженности не помогут даже юристы, поэтому лучше своевременно договориться со Сбербанком о поэтапной выплате ипотеки.

Что произойдёт с объектом ипотеки?

При значительной просрочке платежей объект недвижимости банк может свободно конфисковать и не всегда квалифицированная помощь юриста решит проблему заемщика. У должника могут забирать и другое имущество, которое не относится к выплатам по ипотеке.

Стоит знать, что взыскание по ипотеке не проводится:

- Если просрочка произошла в период менее 90 дней.

- Невыплаченная сумма меньше 5-ти процентов от общей стоимости объекта ипотеки.

- Сроки выплаты долга нарушены, но сумма небольшая.

Последствия невыплаты ипотеки

Если перестать платить ипотеку, то возникают негативные последствия для заемщика.

Прежде всего будет испорчена кредитная история – это выглядит не так страшно. Но это только поверхностное мнение, так как на этот нюанс стали обращать внимание многие крупные работодатели, а также органы, разрешающие выезд за границу.

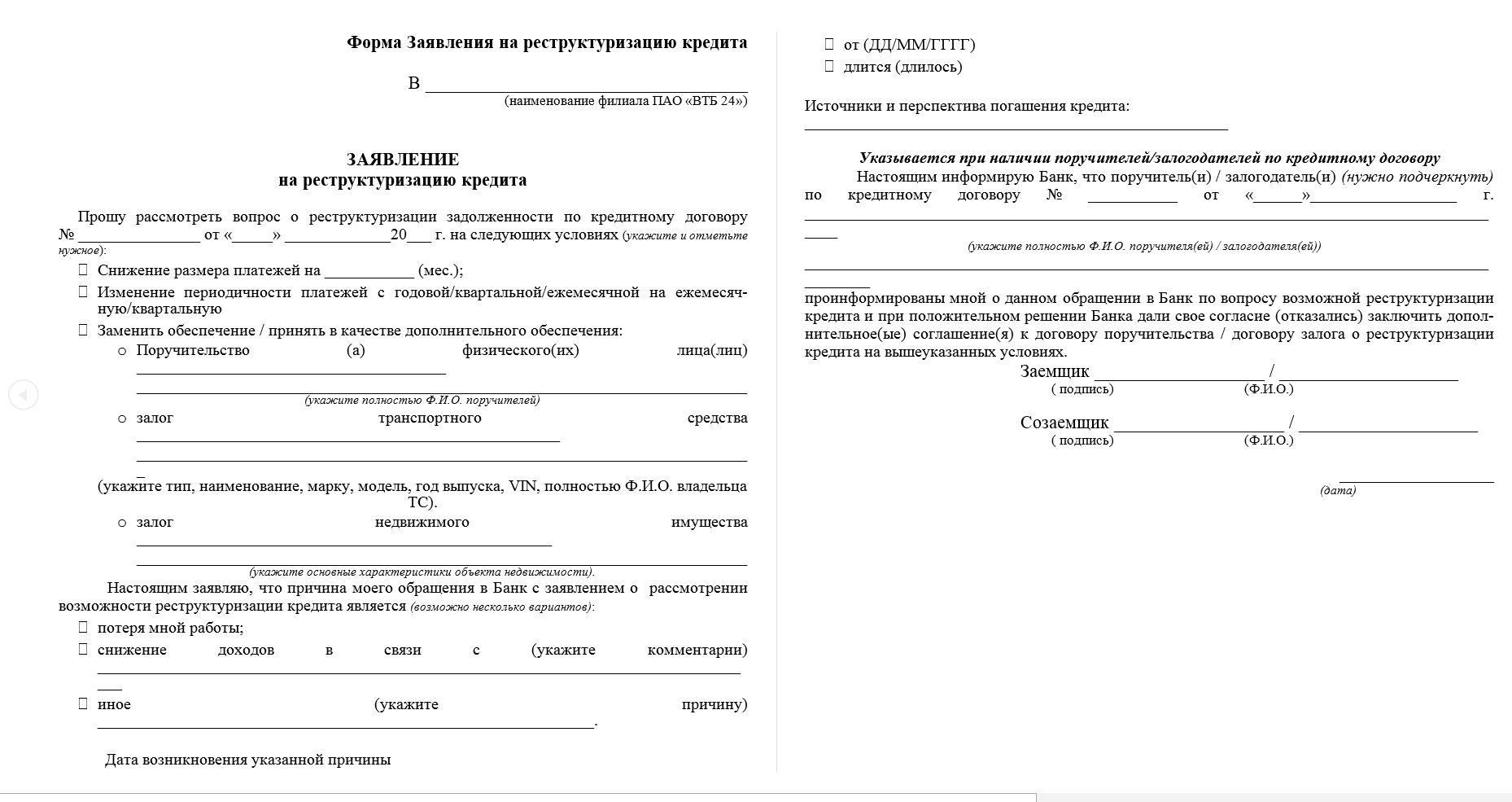

Реструктуризация проблемной задолженности

Оптимальным вариантом выплат по ипотеке является реструктуризация долга, которая осуществляется полностью на законных основаниях в разных банках.

Договоренность о реструктуризации долга по ипотеке включает:

- Отмену штрафных санкций.

- Рассрочку платежа.

- Возможное снижение процентной ставки.

- Заключение положения о кредитных каникулах.

Полезное видео:

От осуществления выплат по кредитной задолженности можно временно освободить себя, чтобы не допустить штрафов в банке. Нивелировать риски вполне возможно на законных основаниях, занимаясь временным погашением процентов.

Можно ли отказаться от ипотеки?

Сделать это заемщик может в таких случаях:

- До момента заключения договора.

- При использовании средств и заключении нескольких платежей.

- После перечисления средств банком, но без их применения.

- Сразу же после заключения договора.

При перерасчете сумм может взиматься комиссия, поэтому чем быстрее заемщик откажется от ипотеки банка, тем меньше своих средств он потеряет.

Способы урегулирования споров с банками по договорам ипотеки

Даже при самых лояльных условиях выплатить кредит не всегда удается быстро и без проблем, поэтому заемщик начинает искать способы урегулирования споров с банком.

При таком раскладе, согласовав с банковским учреждением все нюансы, можно продать недвижимость. И таким образом части между банком и клиентом будут разделены, а со своим остатком средств заемщик сможет поступить так, как захочет.

Судебная практика

Если заемщик не способен выплатить ипотечный кредит, то имеет место судебная практика, которая часто играет в сторону банка.

Из-за нестабильности рынка в 2017 году судебная практика по ипотечным кредитам была тяжелой и насыщенной.

Наиболее частыми причинами возникновения споров с заемщиками и банками являются:

- Несогласие по желанию взыскания объекта.

- Клиент желает изменить условия кредитного соглашения в договоре.

- Клиент не способен исполнять обязанности по займу из-за личных уважительных причин.

- Запуск процесса о непризнании договора не действительным.

Отзывы

Настя: «Взяли ипотеку, но через два года в нашей семье возникли непредвиденные обстоятельства. Денег едва хватало на то, чтобы поесть, а еще и кредит платить. Обращались в банк и нам предложили оформить ипотечные каникулы. Отказываться смысла не было, поэтому оформили. Как только восстановили материальное положение, снова стали выплачивать ипотеку как раньше. Рекомендую всем не сидеть дома сложа руки или прятаться.»

Виталий: «Я знаю, что такое долги по ипотеке, поэтому когда не смог платить в игрушки с банком решил не играть. Взял отсрочку на три месяца в банке пока восстановился после болезни. Хорошо, что справку сохранил. В банке тоже люди работают, поэтому подойдут индивидуально к вашей ситуации с учетом особенностей договора.»

Людмила: «Я всегда исправно платила все кредиты, поэтому мне оформили ипотеку на квартиру без проблем. Но случились неприятности из-за работы – попала под сокращение. Сразу же пошла в банк и оформила отсрочку на ипотеку, ведь все документы у меня были на руках. Вот так я избежала штрафов и неприятностей с банком, а потом снова возвратилась платить кредит так же, как и было.»

Ничего хорошего, хоть и есть варианты: что ждет заемщика, который перестанет платить по ипотеке?

Россияне за прошлый год набрали рекордный объем ипотечных кредитов, и часть из них точно попадут в категорию проблемных. Люди плохо рассчитывают свои силы, теряют работу или долго болеют – а потом просто не могут справиться с валом просроченных долгов. При этом ипотека предполагает, что купленной квартиры легко лишиться. Мы разобрались, как именно это происходит и что должен сделать заемщик, чтобы не потерять свое единственное жилье, купленное в ипотеку.

Проблема на десятилетия вперед

Когда в апреле прошлого года правительство вводило программу льготной ипотеки под 6,5% годовых, выглядело это, по меньшей мере, странно. На тот момент куда более важным казалось поддержать тех, кто взял кредит до пандемии и теперь не может вносить платежи – но власти решили сделать так, чтобы кредитов стало еще больше. И это сработало: несмотря на все проблемы, 2020-й стал рекордным по объемам выдачи ипотечных кредитов.

Прошлый рекорд был установлен в 2018 году – тогда россияне взяли ипотеки на 3 триллиона рублей за один год. Потом строительный рынок начал постепенно приходить к более спокойному росту – с середины 2019-го начали действовать новые правила долевого строительства, а ставки по ипотеке почти не снижались.

Но в 2020 году было выдано ипотечных кредитов на 4,3 триллиона рублей, а всего (по данным на начало марта) россияне должны банкам 9,5 триллионов рублей. Для понимания, это примерно половина всех доходов федерального бюджета за год. Рынок жилья еще с прошлого года называют перегретым, но «охлаждать» его будут постепенно – сохранив льготную ипотеку после 1 июля 2021-го, но лишь в части регионов.

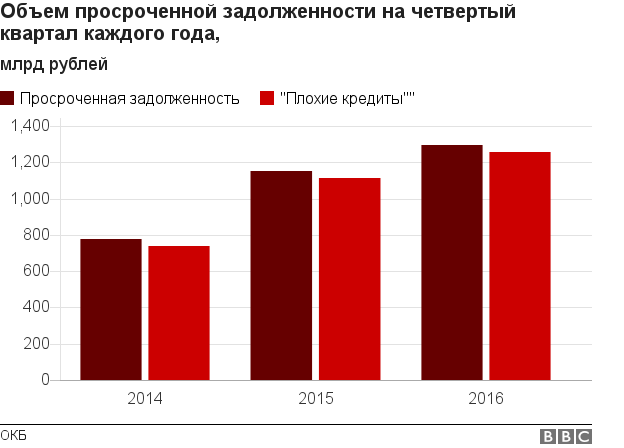

Правда, как оказалось, кризис не прошел мимо ипотеки – часть из тех, кто ввязался в историю с ипотечным кредитом на пике роста, по факту не может обслуживать свой долг. По официальным данным, на просроченные ипотечные кредиты приходится около 72 миллиардов рублей. На первый взгляд, это менее 1% от общего объема выдачи, но по факту цифры больше.

Так, многие клиенты предпочли уже реструктуризировать свои долги (продлив срок ради снижения платежа) – таких в портфеле у банков порядка 3%. И, как показывает практика, реструктуризация помогает далеко не всегда – вероятно, все 3% таких долгов в итоге станут проблемными.

Доля просроченных кредитов будет расти и дальше – как прогнозируют аналитики, в первой половине 2021 года это будет рост на 8-10%, а во второй – уже на 12-15%. Причин есть несколько:

- банки кредитовали клиентов слишком активно , не уделяя достаточно внимания оценке платежеспособности клиентов. В итоге кредиты получали те, кто уже скоро не сможет вносить по ним ежемесячные платежи;

- закончились все программы кредитных каникул , вводимых Центробанком. Сейчас у заемщика есть возможность только один раз уйти на кредитные каникулы (те, которые ввели еще до пандемии);

- жилье в продаже становится все дороже, но заработать на нем вряд ли получится много – доходность аренды постоянно падает. Те, кто покупал квартиру в ипотеку, надеясь погашать кредит, сдавая жилье в аренду, могут сильно прогадать.

Вообще же, как показывают расчеты, во многих регионах льготная ипотека оказала отрицательное влияние на заемщиков – с учетом роста цен на жилье, даже по низкой ставке платежи будут выше, чем при старых ценах и рыночных ставках. Но проблема еще серьезнее – взяв ипотеку по нормальной цене и высокой ставке, в будущем кредит можно рефинансировать под более низкий процент. Но ниже, чем средние 6% годовых по госпрограмме, ставки уже не будут – тогда как стоимость жилья фактически фиксируется на весь срок кредита.

Поэтому и те, кто покупал жилье в инвестиционных целях, вряд ли что-то выгадают, когда госпрограмма закончится. А платить-то нужно вне зависимости от обстоятельств.

Что будет, если по кредиту нет платежей

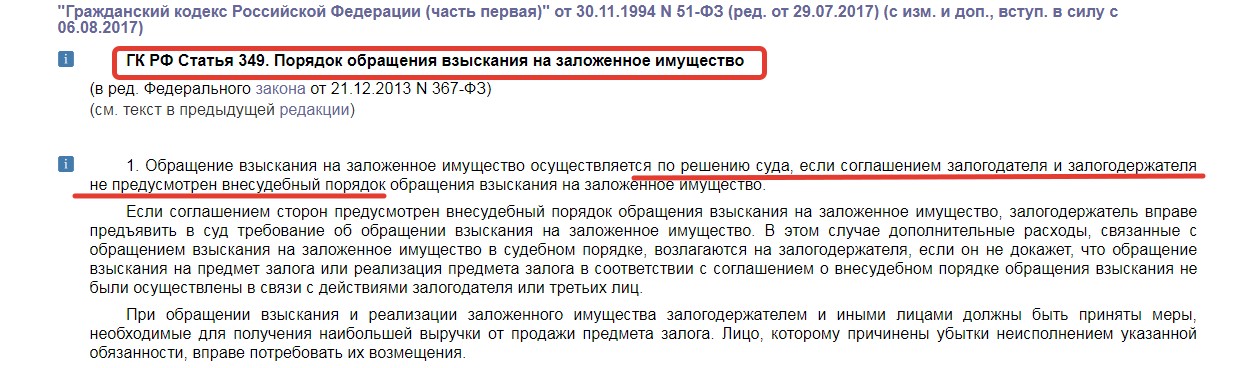

Ипотека – это залог недвижимости, соответственно, любой ипотечный кредит обеспечен залогом. Это означает, что в случае отсутствия платежей по кредиту, банк может обратить взыскание на объект залога (то есть, на саму ипотечную квартиру), за счет продажи которого погасит долг заемщика. Но, как и всегда, этот процесс достаточно сложный и продолжительный по времени.

Прежде всего, отмечает вице-президент QBF Владимир Масленников, банк не может обратить взыскание на предмет залога, если от долга осталась сумма менее 5% от стоимости квартиры. Есть и ограничение по срокам – раньше, чем через 3 месяца, взыскивать залог банк не может.

Как рассказала нам юрист из бюро «Де-юре» Марина Николаенко, банки обязаны действовать по закону – это значит, что кредитор должен пройти ряд обязательных этапов, прежде чем пустить квартиру «с молотка»:

- заемщик перестает платить . Скорее всего, банк тут же (на следующий день) свяжется с ним и предупредит о последствиях. Это делают многие банки, но не все – другие ждут, пока «набежит» достаточно большая пеня;

- банк попытается урегулировать вопрос . Кроме «обязательных» кредитных каникул (на случай потери работы или части доходов), до 30 июня 2021 года Банк России рекомендует кредитным организациям проводить «проблемным» клиентам реструктуризацию кредитов;

- если клиент не идет на контакт, или урегулировать проблему не удалось , банк пришлет досудебное требование досрочно погасить весь долг. То есть, банк переходит от попыток взыскать пропущенные платежи к попытке взыскать с должника полную сумму кредита со штрафными санкциями;

- если клиент снова не реагирует (или ему нечего предложить банку), банк идет в суд и пытается взыскать долг в судебном порядке, обратив взыскание на заложенное имущество;

- суд выносит решение о взыскании долга и обращении взыскания на имущество;

- банк получает решение суда и инициирует исполнительное производство , в рамках которого пристав выставит заложенную квартиру должника на торги.

Это – судебный порядок взыскания (а в кредитном договоре может быть прописан и внесудебный). В данном случае каждая стадия предполагает определенный срок. Например, на досудебное урегулирование уходит обычно 3 месяца, но банк может не подавать в суд и дольше – например, полгода с момента, как начали копиться просрочки. Между досудебным требованием и иском в суд пройдет еще не меньше месяца, а потом – несколько заседаний суда.

Кстати, как говорит Марина Николаенко, если заемщик не появится в суде, то дело будет рассмотрено очень быстро – но не в его пользу.

Так что между появлением просрочек и началом исполнительного производства может пройти до года. И, что немаловажно, буквально на каждой стадии этого процесса должник может как-то повлиять на ситуацию. Вряд ли у заемщика появятся несколько миллионов, чтобы погасить долг полностью и досрочно, но кое-какие варианты у него все-таки есть.

Как договориться с банком

Ипотечный кредит – сложный и долгосрочный финансовый продукт. Банки готовы выдавать несколько миллионов рублей на 15-20 лет под небольшие проценты, что само по себе – уже большой риск. Соответственно, при возникновении проблем кредиторы будут по максимуму пытаться урегулировать их, прежде чем идти в суд и продавать квартиру с торгов.

Оптимальный вариант для заемщика, у которого возникли проблемы – уйти на ипотечные каникулы. Они появились в 2019 году и предполагают приостановку платежей на срок до 6 месяцев – без штрафных санкций, лишних процентов и испорченной кредитной истории. Как рассказывает Надежда Коркка из компании «Метриум», условия ипотечных каникул такие:

- нужно, чтобы материальное положение заемщика ухудшилось . Оснований может быть несколько: потеря работы, снижение доходов на 30% и больше, появление новых иждивенцев, больничный дольше 2 месяцев, оформление инвалидности I или II группы. Все это подтверждается документами;

- заемщик должен обратиться в банк с заявлением и подтверждающими документами (автоматически кредитные каникулы не включаются);

- жилье должно быть единственным для заемщика;

- платежи снижаются или останавливаются на срок до 6 месяцев , а срок действия кредитного договора продлевается на срок каникул;

- воспользоваться каникулами можно только один раз за весь срок действия кредитного договора.

Важно, что эти каникулы никак не связаны с коронавирусом – в 2020 году действовали еще одни каникулы (не только для ипотеки), но оформить их уже нельзя.

Если же на каникулы уйти не получается (по формальным причинам, или если они уже использованы), следующий шаг, который предложит банк – это реструктуризировать кредит. Стоит понимать, что реструктуризация – это не рефинансирование. При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования.

Есть вариант и с рефинансированием – но нужно помнить, что рефинансировать кредит в своем же банке под более низкий процент не получится. А если у клиента снизились доходы, или он допустил несколько просрочек, другой банк ему просто откажет в рефинансировании. Единственный вариант – попытаться снизить ставку по своему кредиту в своем же банке. Такое бывает, если клиент брал ипотеку давно, когда ставки были значительно выше, чем сейчас.

Если же все это не подходит, остаются запасные варианты:

- договориться с банком о добровольной и самостоятельной продаже залоговой квартиры . Так за нее можно выручить больше (банк попытается продать ее побыстрее и с потерями), и даже оставить себе часть стоимости квартиры, полностью погасив долг перед банком;

- как вариант, обменять ипотечную квартиру на более дешевую – но снова с согласия банка . Такие сделки достаточно сложные (один кредит погашается, а второй сразу же открывается), но так можно снизить сумму ежемесячного платежа;

- попытаться договориться с банком об особых условиях погашения – например, временно снизить сумму платежа, пока заемщик находится в сложной жизненной ситуации.

Однако единственный способ решить проблему, лишившись источника доходов – это продать квартиру и погасить полученной суммой весь кредит. Во всех остальных ситуациях (реструктуризация, рефинансирование, обмен, и т.д.) нужно, чтобы у заемщика был хоть какой-то денежный поток – иначе банку будет просто не о чем с ним разговаривать.

Другие способы не лишиться жилья

Первое и главное, что нужно знать о взыскании ипотечного жилья – оно не защищено, даже если является единственным и в нем живут несовершеннолетние. Закон делает весьма четкую оговорку, определяя, что «иммунитет» от взыскания на залоговое ипотечное жилье не распространяется. Это касается как обычного обращения взыскания на объект залога по ипотечному кредиту, так и ситуации, когда должник решит объявить себя банкротом.

Что касается банкротства, стоит понимать – под внесудебную бесплатную процедуру ипотечный должник не попадет: там и сумма долга должна быть не более 500 тысяч рублей (ипотека исчисляется миллионами), и жилья в собственности быть не должно, кроме единственного (а на залоговое это не распространяется). Обычное судебное банкротство будет стоить должнику в среднем более 100 тысяч рублей, к тому же он гарантированно лишится ипотечного жилья. То есть, банкротство – точно не вариант.

Правда, как отметила Надежда Коркка, есть один способ сохранить единственное жилье – если суд примет во внимание, что квартира является единственным жильем для детей, то он может в индивидуальном порядке не выселить заемщика из нее. Но, снова-таки, при условии, что заемщик как-то гарантирует дальнейшее погашение долга.

В любом случае, напоминает Марина Николаенко, у заемщика есть возможность остановить процесс принудительного взыскания (и выселения) почти на каждой стадии:

- до обращения в суд – использовать кредитные каникулы или оформить реструктуризацию;

- после обращения в суд – заключить мировое соглашение с банком. Например, продать квартиру самостоятельно и погасить весь долг;

- после получения решения суда – договориться с банком или судебным приставом о рассрочке в исполнении обязательства. Фактически так можно получить право на выплату всего долга равномерными небольшими частями.

То есть, лучший из вариантов – не избегать общения с банком, а всячески пытаться урегулировать долг. В идеале это поможет заемщику снова вернуться к бесперебойной выплате взносов (например, за время каникул он найдет новую работу), или просто даст время найти покупателя на квартиру, который даст достаточную сумму, чтобы ею погасить весь долг.

Надеяться же на «антиколлекторов», «раздолжнителей» или на личное банкротство не нужно – недобросовестные посредники обычно помогают до первого же судебного заседания, а банкротство просто не сохранит за должником квартиру.

Мнения экспертов издания по этой теме:

Андрей Белоусов

Андрей Белоусов

Источник https://ipotekaved.ru/nevozvrat/chto-budet-esli-ne-platit-ipoteku.html

Источник https://ob-ipoteke.info/zakoni-i-sud/nevyplata-po-ipoteke

Источник https://bankstoday.net/last-articles/nichego-horoshego-hot-i-est-varianty-chto-zhdet-zaemshhika-kotoryj-perestanet-platit-po-ipoteke