Что такое ипотека на жилье простыми словами

Ипотека — это банковская услуга по предоставлению денежных средств под залог для покупки жилой или нежилой недвижимости. Ипотечное кредитование для многих граждан — чуть ли не единственная возможность обзавестись собственным жильем. С помощью услуги можно на привлекательных условиях приобрести квартиру, дом, апартаменты, гараж, долю и т. д.

Банки идут навстречу клиентам и разрабатывают специальные программы для различных категорий граждан, а государство — меры поддержки в виде льгот и субсидий. В чем же суть ипотеки, какие преимущества и недостатки существуют и как оформить ипотечный кредит? Постараемся подробно ответить на вопросы в материале.

Говоря простыми словами, ипотека — это получение кредита под залог имеющейся или приобретаемой недвижимости. Это определение четко отражает суть банковской услуги. Ипотечное кредитование регулируется общими положениями Гражданского кодекса и ФЗ «Об ипотеке (залоге недвижимости)», принятого 16 июля 1998 года. Законодательство четко определяет права и обязанности заемщика, порядок оформления соглашения и правила погашения кредита.

Главным документом, который регулирует отношения кредитора и заемщика, а также устанавливает условия передачи недвижимости в залог, является ипотечный договор. Он содержит сведения о предмете кредита, рыночной оценке, размере и сроке исполнения долговых обязательств.

Взять ипотеку на жилье может физическое или юридическое лицо, соответствующее требованиям банка. Банки в качестве клиентов рассматривают граждан РФ в возрасте от 21 до 65 лет, имеющих стабильный доход и стаж не менее года на последнем месте работы. Кроме того, учитывается кредитная история, состояние здоровья и семейное положение. Важно помнить, что во многих банках требования разные, поэтому необходимо заранее осведомиться, подходите ли вы в качестве заемщика или нет.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

На срок до 35 лет

Первоначальный взнос от 15%

Плюсы и минусы ипотечного кредитования

Ипотека на жилье — это сделка, которая имеет множество преимуществ и недостатков. Перед подачей заявки рекомендуется оценить плюсы и минусы, чтобы понять, стоит ли открывать ипотечный кредит.

К достоинствам ипотеки можно отнести:

возможность в кратчайшие сроки купить дорогостоящее жилье;

удачное инвестирование в недвижимость, цена которой стремительно растет;

возможность не ждать накопления все суммы объекта;

небольшие регулярные выплаты по ипотечному кредиту;

получение налогового вычета на сумму основного долга или по уплаченным процентам;

возможность воспользоваться государственными льготными программами и взять ипотеку на привлекательных условиях.

Несмотря на большое количество положительных сторон ипотечного кредитования, существуют и недостатки, которые настораживают многих потенциальных заемщиков. К ним относятся:

высокая переплата при долгих сроках;

необходимость сбора внушительного пакета документов;

регулярное продление полисов страхования имущества, жизни и здоровья;

риск конфискации недвижимости при несоблюдении условий договора;

невозможность продажи квартиры или дома до снятия обременения;

низкий шанс получения других займов.

Оформление ипотеки: документы и порядок подписания договора

Оформление ипотечного договора — долгий и сложный процесс, который требует от заемщика внимательности и ответственности. Процедура выполняется в несколько шагов.

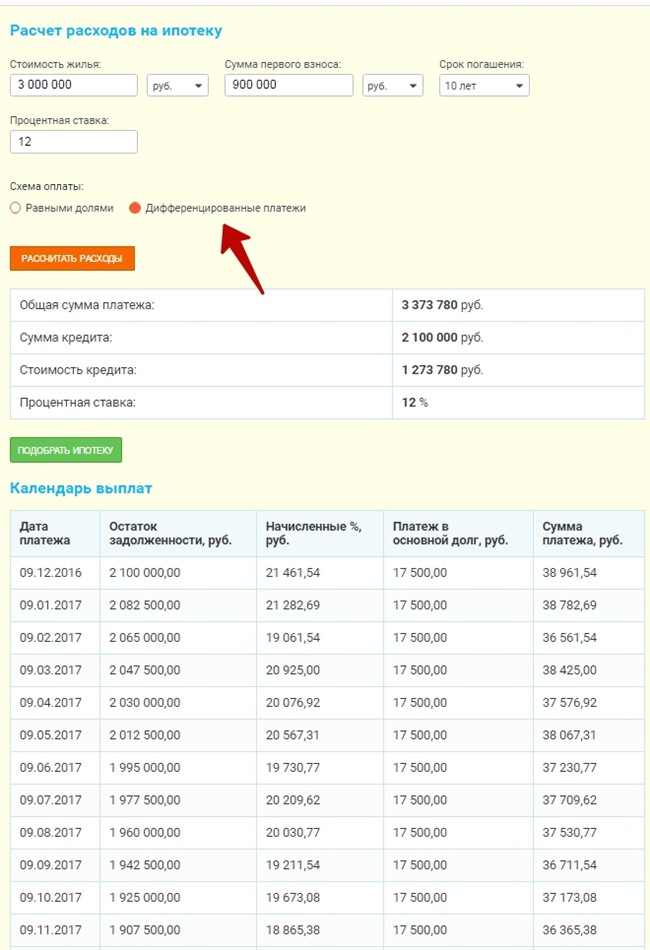

Подготовка. На этом этапе заемщику необходимо детально изучить определение ипотеки, ее особенности и подводные камни, а также ознакомиться с предложениями банков. Специалисты рекомендуют с помощью ипотечного калькулятора рассчитать параметры займа, чтобы оценить финансовые возможности и подобрать походящие условия кредитования.

Сбор документов для подачи заявления в банковскую организацию. В банк необходимо предоставить:

паспорт с регистрацией;

справку по форме банка или 2-НДФЛ (для ИП также потребуется налоговая декларация);

заверенную копию трудовой книжки;

документы на залоговое имущество;

свидетельства о рождении детей;

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

На срок до 35 лет

Первоначальный взнос от 30%

Подача заявки на ипотечный кредит под залог. Заполнить заявление можно на сайте банка или непосредственно в офисе. В заявке необходимо указать цель кредитования, необходимую сумму, наличие залога, семейное положение и т. д.

Кредитор на основании предоставленной информации принимает решение о выдаче ипотеки. На этом этапе банк оценивает риски, возможность погашения заемщиком задолженности и на основании этого подбирает оптимальную программу, которая позволит минимизировать риски.

После получения положительного решения гражданин должен выбрать объект недвижимости и провести его оценку с помощью специализированной компании. Приобрести можно квартиры в новостройках и на вторичном рынке, готовые дома или на этапе строительства, комнаты, доли и т. д. Документы на недвижимость необходимо согласовать с банком.

Следующий этап — посещение отделения банковской организации для подписания кредитного договора, внесения первоначального взноса и составления графика платежей.

После этого банк передает сумму кредита продавцу квартиры или дома с помощью расчетного счета или депозитной ячейки.

Заключительный этап — заключение договора страхования и регистрация права собственности в Росреестре.

Порядок оформления ипотечного кредита примерно одинаков в банках. Однако во избежание непредвиденных ситуаций необходимо учесть нюансы кредитования. Поэтому рекомендуем проконсультироваться с кредитным менеджером перед подачей заявки.

Каковы особенности приобретения жилья в ипотеку?

При приобретении жилья в ипотеку покупатель заключает кредитный договор с банком и договор купли-продажи с продавцом. Ипотека подлежит государственной регистрации. До погашения кредита жилье находится в залоге у банка. С прекращением обязательства по кредиту залог прекращается и регистрационная запись об ипотеке подлежит погашению.

Ипотечное кредитование, то есть покупка жилья за счет заемных (кредитных) средств, но с обременением (под залог приобретаемой недвижимости), широко используется среди населения (п. 1 ст. 1, пп. 3 п. 1 ст. 5, п. п. 1, 2 ст. 77 Закона от 16.07.1998 N 102-ФЗ).

Однако, покупая жилье в ипотеку, необходимо реально оценить свои финансовые возможности, особенно если погашение кредита предполагается за счет доходов только одного члена семьи.

Кроме того, необходимо помнить о следующих особенностях.

1. Оформление приобретения жилья в ипотеку

При заключении договора купли-продажи жилья с использованием кредитных средств можно выделить следующие особенности.

1.1. Особенности заключения договора

При приобретении жилья за счет кредитных средств в отношении этого жилого помещения возникает залог в силу закона, к которому применяются все правила об ипотеке в силу договора, если иное не предусмотрено письменным соглашением между залогодателем (заемщиком) и залогодержателем (банком) (п. 2 ст. 1, п. 1 ст. 77 Закона от 16.07.1998 N 102-ФЗ).

При этом заключаются два самостоятельных договора — кредитный договор с банком и договор купли-продажи с использованием кредитных средств между продавцом и покупателем недвижимости, в которых содержится условие об ипотеке приобретаемого объекта.

Перед заключением договора заемщик имеет право получить полную информацию об условиях предоставления, использования и возврата ипотечного кредита. Такая информация должна размещаться в местах оказания услуг (местах приема заявлений о предоставлении кредита, в том числе в сети Интернет) (ст. 9.1 Закона N 102-ФЗ; ч. 4 ст. 5, п. 3 ч. 2 ст. 6.1 Закона от 21.12.2013 N 353-ФЗ).

При заключении договора заемщику предоставляется график платежей с информацией о суммах и датах платежей по кредитному договору с указанием в каждом платеже отдельно сумм, направляемых на погашение основного долга, и сумм, направляемых на погашение процентов (п. 4 ч. 2 ст. 6.1, ч. 15 ст. 7 Закона N 353-ФЗ).

В кредитном договоре должна быть определена полная стоимость кредита, обеспеченного ипотекой (как в процентах, так и в денежном выражении), а также примерный размер среднемесячного платежа, рассчитанный исходя из суммы всех осуществленных заемщиком платежей. Эта информация должна располагаться в квадратных рамках в правом верхнем углу на первой странице кредитного договора (ч. 1 ст. 6, ч. 1, 4 ст. 6.1 Закона N 353-ФЗ; п. 1 Указания Банка России от 15.05.2018 N 4795-У).

На первой странице кредитного договора также должна быть размещена информация о праве заемщика обратиться к кредитору с требованием о приостановлении исполнения заемщиком обязательств по кредиту либо уменьшении размера платежей на определенный срок (льготный период) (ч. 6 ст. 6.1, ст. 6.1-1 Закона N 353-ФЗ; ч. 1, 3 ст. 6 Закона от 01.05.2019 N 76-ФЗ).

- размер кредита по указанному кредитному договору не превышает 15 млн руб.;

- условия договора (либо первоначального кредитного договора, прекращенного в связи с заключением нового кредитного договора, обязательства по которому обеспечены тем же предметом ипотеки) ранее не изменялись по требованию заемщика;

- предметом ипотеки является жилое помещение, являющееся единственным пригодным для постоянного проживания заемщика, или право требования участника долевого строительства в отношении жилого помещения, которое будет являться единственным пригодным для постоянного проживания заемщика жилым помещением, вытекающее из договора участия в долевом строительстве;

- заемщик на день направления требования находится в трудной жизненной ситуации.

Кроме того, начиная с первой страницы, в договоре четким, хорошо читаемым шрифтом в табличной форме отражаются индивидуальные условия кредитного договора, в частности сумма кредита, срок, процентная ставка, размер и периодичность платежей, способы исполнения денежных обязательств, ответственность заемщика за ненадлежащее исполнение договора (п. 6 ч. 2 ст. 6.1 Закона N 353-ФЗ).

Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение обязательств по возврату кредита или по уплате процентов за пользование им не может превышать (ч. 5 ст. 6.1 Закона N 353-ФЗ):

- ключевую ставку Банка России на день заключения кредитного договора, если по условиям договора начисляются проценты за период нарушения исполнения обязательств;

- 0,06% от суммы просроченной задолженности за каждый день нарушения исполнения обязательств, если по условиям кредитного договора не начисляются проценты за пользование кредитом за период нарушения обязательств.

Справка. Ключевая ставка (ставка рефинансирования)

С 28.02.2022 ключевая ставка (ставка рефинансирования) Банка России составляет 20% (Указание Банка России от 11.12.2015 N 3894-У; Информационное сообщение Банка России от 28.02.2022).

В кредитном договоре может быть предусмотрено безакцептное, то есть без распоряжения заемщика, списание задолженности только со счета, открытого непосредственно для обслуживания кредита (Постановление Верховного Суда РФ от 14.10.2016 N 309-АД16-8799).

Договором может быть предусмотрена выдача закладной, то есть ценной бумаги, удостоверяющей, в частности, право ее законного владельца на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств. Закладная может быть выдана в документарной или бездокументарной (электронной) форме (п. п. 1, 2, 3 ст. 13 Закона N 102-ФЗ).

При этом запрещено взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него законодательством, за услуги, оказывая которые, он действует исключительно в собственных интересах и в результате предоставления которых не создается отдельное имущественное благо для заемщика, а также за осуществление операций по банковскому счету заемщика, если предусмотрено его открытие. Однако договором могут быть предусмотрены иные платежи, в том числе связанные с предоставлением кредита (п. 1 ст. 819 ГК РФ; п. п. 2, 5 ч. 2, ч. 3 ст. 6.1 Закона N 353-ФЗ).

Обратите внимание! По 30.09.2022 заемщик, заключивший кредитный договор (договор займа) до 01.03.2022, при определенных условиях, одним из которых является снижение доходов заемщика более чем на 30% по сравнению с предшествующим дате обращения годом, вправе обратиться к кредитору с требованием о приостановлении исполнения своих обязательств (ст. 6 Закона от 03.04.2020 N 106-ФЗ).

1.2. Нотариальное удостоверение договора и государственная регистрация прав и обременений

Нотариальное удостоверение договора купли-продажи, влекущего возникновение ипотеки в силу закона, не является обязательным, оно возможно только в добровольном порядке и по соглашению сторон. Исключение составляют подлежащие нотариальному удостоверению следующие сделки (п. 2 ст. 163 ГК РФ; п. 2 ч. 12 ст. 18, ч. 1 ст. 42, ч. 2 ст. 54 Закона от 13.07.2015 N 218-ФЗ):

- связанные с распоряжением недвижимым имуществом на условиях опеки;

- по отчуждению недвижимого имущества, принадлежащего несовершеннолетнему гражданину или гражданину, признанному ограниченно дееспособным;

- по отчуждению или договоры ипотеки долей в праве общей собственности (кроме договоров об отчуждении долей, заключенных в рамках программы реновации жилищного фонда в г. Москве);

- с недвижимостью, если заявление и документы на регистрацию такой сделки или возникающего на ее основании права (ограничения или обременения) будут представлены в орган регистрации прав по почте.

Сделка может быть удостоверена двумя и более нотариусами, если в совершении такой сделки участвуют два и более лица без их совместного присутствия (ст. 53.1 Основ законодательства РФ о нотариате).

Договор купли-продажи с использованием кредитных средств, влекущий возникновение ипотеки в силу закона, не подлежит государственной регистрации, однако переход права собственности и сама ипотека должны быть зарегистрированы в установленном законом порядке. В отношении ипотеки жилых помещений предусмотрен ускоренный срок регистрации — пять рабочих дней со дня представления необходимых документов в Росреестр, при обращении через МФЦ — семь рабочих дней, а в случае, если договор удостоверен нотариально, — соответственно три и пять рабочих дня (п. п. 9 — 12 ч. 1 ст. 16 Закона N 218-ФЗ; п. п. 1, 5 ст. 3 Закона от 21.12.2013 N 367-ФЗ).

Течение срока государственной регистрации начинается со следующего рабочего дня после даты приема документов (Письмо Росреестра от 22.08.2017 N 14-10188-ГЕ/17).

Для государственной регистрации ипотеки понадобятся, в частности, следующие документы:

- Заявление залогодателя или залогодержателя.

- Документ, удостоверяющий личность заявителя.

- Договор, влекущий возникновение ипотеки в силу закона (купли-продажи с использованием кредитных средств), и документы, указанные в нем в качестве приложений.

- Кредитный договор, исполнение обязательств по которому обеспечивается ипотекой.

- Закладная и документы, названные в закладной в качестве приложений (если в договоре купли-продажи указано, что права залогодержателя удостоверяются закладной, и не предусмотрены выдача закладной после регистрации ипотеки и ее представление в орган регистрации прав в любой момент до исполнения обязательства) (ст. ст. 10, 20 Закона N 102-ФЗ; Письмо Росреестра от 28.03.2012 N 14-2192-ГЕ).

За государственную регистрацию права собственности необходимо уплатить госпошлину (ст. 17 Закона N 218-ФЗ).

Справка. Размер госпошлины

Размер госпошлины за регистрацию права собственности на жилое помещение составляет 2 000 руб. При наличии возможности обращения с заявлением и уплаты госпошлины через порталы госуслуг и иные порталы, интегрированные с ЕСИА, госпошлина рассчитывается с коэффициентом 0,7. За регистрацию ипотеки госпошлина не уплачивается (пп. 22 п. 1 ст. 333.33, пп. 6 п. 3, п. 4 ст. 333.35 НК РФ; п. 2 ст. 20 Закона N 102-ФЗ).

Государственная регистрация ипотеки в отношении жилого помещения, предоставляемого собственнику обремененного ипотекой жилого помещения в рамках программы реновации жилищного фонда в г. Москве, осуществляется без заявления на основании договора, предусматривающего переход права собственности (п. 2 ст. 20 Закона N 102-ФЗ).

Если договор удостоверен нотариально, заявление о государственной регистрации прав и прилагаемые к нему документы обязан представить в Росреестр нотариус при условии, что стороны сделки не возражают против этого и в ЕГРН отсутствует запись о заявлении о невозможности государственной регистрации перехода, прекращения, ограничения права и обременения объекта недвижимости без личного участия правообладателя (его законного представителя). Регистрация прав на основании нотариально удостоверенного договора может быть проведена также по заявлению любой стороны такой сделки (п. 5 ч. 3 ст. 15 Закона N 218-ФЗ; ч. 2 ст. 53.1, ч. 2 ст. 55 Основ законодательства РФ о нотариате; Письмо Минэкономразвития России от 26.03.2019 N ОГ-Д23-2744).

1.3. Особенности недвижимого имущества, передаваемого в залог

Предметом ипотеки, то есть недвижимым имуществом, передаваемым в залог, могут быть как индивидуальный жилой дом, квартира, так и часть дома либо квартиры, состоящая из одной или нескольких изолированных комнат (ст. 74 Закона N 102-ФЗ).

При ипотеке квартиры в многоквартирном жилом доме заложенной считается, наряду с жилым помещением, и доля в праве общей собственности на жилой дом (ст. 75 Закона N 102-ФЗ).

Очень важной является оценка предмета ипотеки. Определять его стоимость должен независимый оценщик, поэтому, если банк настаивает на том, чтобы оценку производил какой-то определенный оценщик, это должно вызвать у вас подозрение (п. 3 ст. 9 Закона N 102-ФЗ).

Стоимость приобретаемого жилья не должна быть занижена. Иначе может возникнуть ситуация, когда после обращения взыскания на жилое помещение денег от его реализации у собственника не останется.

Заложенное имущество обязательно должно быть застраховано (п. п. 1, 2 ст. 31 Закона N 102-ФЗ).

Страхование жизни и трудоспособности заемщика не является обязательным по закону. Включение в кредитный договор условия об обязанности заемщика застраховать жизнь и здоровье, фактически являющееся условием получения кредита, свидетельствует о злоупотреблении свободой договора со стороны банка. Также не основано на законе требование банка о страховании заемщика в конкретной названной банком страховой компании и навязывание условий страхования. Однако является правомерным условие о том, что кредит может быть выдан заемщику и в отсутствие договора страхования, но в этом случае по нему устанавливается более высокая процентная ставка (п. п. 4.1, 4.2 Обзора, утв. Президиумом Верховного Суда РФ 22.05.2013).

Кроме того, банк вправе при неисполнении залогодателем предусмотренной законом обязанности по страхованию застраховать заложенное имущество самостоятельно и потребовать от залогодателя оплатить понесенные расходы (п. 2 ст. 31 Закона N 102-ФЗ).

1.4. Особенности согласования передачи имущества в ипотеку

Если передаваемое в ипотеку имущество находится в совместной собственности, потребуется письменное согласие всех собственников. Согласие другого супруга должно быть нотариально удостоверено (п. 1 ст. 7 Закона N 102-ФЗ; п. 3 ст. 35 СК РФ).

Когда в залог передаются жилые помещения, находящиеся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, сделку необходимо согласовывать с органом опеки и попечительства (п. 5 ст. 74 Закона N 102-ФЗ; п. 2 ст. 37 ГК РФ).

2. Обременение объекта недвижимости

Залог недвижимого имущества, переданного в ипотеку, также имеет свои особенности.

2.1. Особенности использования имущества, обремененного ипотекой

Залогодатель сохраняет право пользования недвижимостью, переданной в ипотеку. Он может использовать имущество в соответствии с его назначением, в том числе извлекать доходы (ст. 29 Закона N 102-ФЗ).

Вместе с тем при предоставлении залогодателем заложенного имущества в пользование третьим лицам, например при сдаче заложенного жилья внаем, может потребоваться согласие залогодержателя. Оно необходимо, если заложенное имущество предоставляется на срок, превышающий срок ипотечного обязательства, либо для целей, не соответствующих его назначению. В иных случаях получение согласия залогодержателя обязательно, если это предусмотрено федеральным законом или договором об ипотеке (п. п. 1, 3 ст. 40 Закона N 102-ФЗ).

Договор найма или договор аренды жилого помещения, заключенные до возникновения ипотеки или с согласия залогодержателя — после, при реализации жилого помещения сохраняют силу и могут быть расторгнуты в общем порядке (п. 3 ст. 78 Закона N 102-ФЗ).

2.2. Особенности снятия обременения

С прекращением обязательства по кредиту залог прекращается. О прекращении ипотеки должна быть сделана отметка в реестре, в котором зарегистрирован договор об ипотеке (ст. 352 ГК РФ).

По общему правилу для погашения записи об ипотеке в регистрационный орган достаточно представить (п. п. 1, 2 ст. 25 Закона N 102-ФЗ):

а) если закладная выдавалась:

- заявление законного владельца закладной или совместное заявление залогодателя и законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо, если она была обездвижена либо выдавалась электронная закладная;

- или заявление залогодателя с одновременным представлением документарной закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме. Данная отметка должна включать слова об исполнении обязательства и дате его исполнения, а также должна быть удостоверена подписью владельца закладной и заверена его печатью (при наличии печати);

б) если закладная не выдавалась:

- совместное заявление залогодателя и залогодержателя;

- или заявление залогодержателя.

При погашении регистрационной записи об ипотеке закладная аннулируется. Регистрационная запись об ипотеке погашается в течение трех рабочих дней (п. п. 1, 3 ст. 25 Закона N 102-ФЗ).

За погашение регистрационной записи об ипотеке госпошлина не уплачивается (пп. 6 п. 3 ст. 333.35 НК РФ).

3. Особенности обращения взыскания на заложенное имущество

Если заемщик нарушил условия договора о предоставлении кредитных средств, банк может взыскать не уплаченные вовремя денежные суммы за счет заложенного в ипотеку имущества (то есть обратить взыскание на заложенное имущество). В этом случае у граждан, проживающих в ипотечном жилье, прекращается право пользования жилым помещением.

Порядок обращения взыскания на заложенное имущество — одно из главных условий договора об ипотеке, на которое залогодателю следует обратить внимание при подписании.

Заложенные жилые помещения банк может истребовать как в судебном, так и во внесудебном порядке (п. п. 1, 2 ст. 78 Закона N 102-ФЗ).

Если в договоре об ипотеке указано условие о судебном обращении взыскания, то у заемщика больше шансов доказать отсутствие нарушения условий кредитного договора и отстоять свою жилую площадь. По его заявлению суд при наличии уважительных причин вправе в решении об обращении взыскания на заложенное имущество отсрочить его реализацию на срок до одного года. Если должник в пределах предоставленного ему отсрочкой времени удовлетворит требования кредитора, обеспеченные ипотекой, в том объеме, который они имеют к моменту удовлетворения требования, суд по заявлению залогодателя отменяет решение об обращении взыскания (п. 3 ст. 54 Закона N 102-ФЗ).

Если же договором об ипотеке предусмотрен внесудебный порядок, жилые помещения, на которые обращено взыскание, реализуются путем продажи с торгов, проводимых в форме открытого аукциона (п. 1 ст. 59 Закона N 102-ФЗ).

При этом Банк России рекомендовал кредитным и микрофинансовым организациям, кредитным потребительским кооперативам, сельскохозяйственным кредитным потребительским кооперативам, жилищным накопительным кооперативам приостановить до 31.12.2022 процедуры принудительного выселения должников (бывших собственников и лиц, совместно с ними проживающих) из жилых помещений, на которые кредиторами ранее было обращено взыскание (п. 4 Информации Банка России).

Обратите внимание! В случае использования заемщиком льготного периода по ипотечному кредиту материальная выгода, полученная от экономии на процентах, НДФЛ не облагается (пп. 1 п. 1 ст. 212 НК РФ; ч. 3 ст. 2 Закона от 03.07.2019 N 158-ФЗ).

Став собственником жилья, вы обязаны уплачивать налог на имущество физических лиц (ст. ст. 400, 401 НК РФ).

«Электронный журнал «Азбука права», актуально на 22.03.2022

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Чем ипотека отличается от кредита

Экспертам сайта Выберу.ру часто задают вопрос, чем ипотека отличается от кредита. Основное отличие между этими видами займов заключается в оформлении залога и обеспечении прав собственности на недвижимость.

Квартира или дом, приобретенные в ипотеку, остаются в залоге у банка. При жилищном кредите существует возможность заложить и другую недвижимость. Это позволяет получить более выгодные условия – сниженные проценты или меньшие ежемесячные платежи.

Ипотека отличается от кредита

Отличие ипотеки от жилищного кредита еще и в том, что последний может быть полностью без залога. Но в этом случае банки устанавливают повышенные процентные ставки и снижают максимально возможную сумму займа.

Ипотека часто имеет большие сроки выплат. Они могут достигать 30 лет. В результате размер ежемесячных платежей становится меньше. Многие выбирают такой тип кредитования, чтобы снизить нагрузку, приходящуюся на семейный бюджет.

На этом отличия кредита от ипотеки на жилье не заканчиваются. Если вы берете жилищный займ, то вам потребуется внести большой первоначальный взнос.

Такой формат кредитования подходит для клиентов, имеющих возможность сразу оплатить до 70% от стоимости недвижимости. Это позволяет обойти ограничения по малым суммам займа и без лишней нагрузки на семейный бюджет погасить задолженность в установленные короткие сроки.

Источник https://rosbank-dom.ru/blog/pro-ipoteku/chto-takoe-ipotechnyj-kredit/

Источник http://www.consultant.ru/edu/student/consultation/zhilie_v_ipoteku/

Источник https://www.vbr.ru/banki/help/mortgage/ipoteka-credit-otlichiya/