Что такое рефинансирование кредита и когда его выгодно делать?

Рефинансирование кредита или перекредитование — это услуга, позволяющая взять новый кредит, чтобы погасить уже имеющийся кредит. Рефинансировать кредит можно как в том банке, в котором уже есть кредит, так и в другом — чаще выбирают второй вариант, так как банки, в которых изначально оформлен кредит, неохотно хотят его рефинансировать.

Кредит рефинансируют для того, чтобы снизить ежемесячные выплаты по кредиту или уменьшить срок выплаты кредита. Также это имеет смысл делать тогда, когда кредит дешевеет, например, в начале 2015 года средневзвешенная стоимость кредита превышала 24%, а в конце 2017 года опустилась до 14%. Рефинансирование в целом позволяет снизить кредитную нагрузку, особенно, когда у человека есть несколько кредитов или ипотека. Но главное условие для этого: важно быть аккуратным заемщиком, чтобы получить рефинансирование. С плохой кредитной историей, просрочками и штрафом банки неохотно рефинансируют кредит.

Кроме того, банки рефинансируют кредит, когда им самим это выгодно, например, клиент надежный или срок и сумма подходящие для них. Банк выдает заемщику деньги, чтобы он погасил кредит в прежнем банке досрочно, а дальше зарабатывает, получая проценты от нового клиента. К тому же, возможно, новый лояльный клиент будет приобретать и другие финансовые услуги своего нового банка.

Когда выгодно делать рефинансирование кредита

В двух случаях рефинансирование кредита будет выгодным и оправданным:

- Есть возможность снизить ежемесячный платеж.

- Есть возможность меньше переплачивать.

Иногда заемщик берет кредит, но спустя некоторое время у него повышаются расходы, например, из-за рождения ребенка, или, наоборот, сокращается поступление денег из-за увольнения с работы — может произойти что угодно! И в такие моменты не всегда сумма ежемесячных выплат оказывается удобной для выплаты. В этом случае рефинансирование помогает снизить ежемесячную нагрузку, но важно понимать, что размер переплаты увеличится.

Например, заемщик взял кредит на 2 года с ежемесячной выплатой 5700 рублей и суммарной переплатой в 55 000 рублей. После рефинансирования кредита на 4 года переплата составит 60 000 рублей. С точки зрения денег рефинансирование ничего не дает, только уменьшается размер ежемесячного платежа, но срок кредита увеличивается.

Плюсы и минусы рефинансирования

В рефинансировании есть как плюсы, так и минусы. Для начала остановимся на плюсах:

- Уменьшение суммы ежемесячного платежа — это большой плюс, если у заемщика непростое финансовое положение, которые не позволяет ему на прежних условиях вносить оплату за кредит. Но не стоит забывать об увеличении срока кредитования в этом случае.

- Объединение кредитов в разных банках в один — можно объединить несколько задолженностей из разных финансовых учреждений в один кредит.

- Снижение процентной ставки — это условие позволяет экономить на выплате процентов по кредиту, так как, возможно, в другом банке будет более выгодная процентная ставка, чем в том, где брали изначально кредит. Особенно актуально в том случае, если кредит брался на длительный срок.

- Не особо подходит под небольшие сумму кредитов — это будет либо финансово невыгодно, либо придется на протяжении определенного времени проходить заново процедуру проверки.

- Дополнительные траты — иногда оформление нового кредита сопровождается финансовыми затратами, и в итоге заемщик останется в минусе. Например, если речь идет об ипотечном кредитовании, то могут потребоваться услуги нотариуса и других специалистов.

- Объединение максимум до 5 кредитов — если у заемщика более 5 кредитов, то одного кредитования будет недостаточно, необходима дополнительная консультация и расчет от специалиста. Хотя на деле у людей не часто оказывается одновременно 5 и больше кредитов, этот минус возникает редко.

Условия для рефинансирования

Очень много разных условий, при которых возможно рефинансированием. Например, можно рефинансировать потребительские, целевые, автомобильные кредиты, ипотечные займы или займы по кредитным картам. Также минимальные пределы, при которых возможно рефинансирование, варьируется в зависимости от цены, например, в среднем от 10 000 до 100 000 рублей, максимум до 5 000 000 и выше — у каждого банка свои условия.

Также бывают ограничения типа «до конца займа должно оставаться не меньше Х месяцев» и «с начала займа должно пройти Х месяцев», для каждого банка величина Х своя. Некоторые банки дают рефинансирование только по одному займу, а некоторые — по 5-7 сразу. Или же одни банки не дадут новый кредит, если старый погашался с просрочками, а другие позволяют иметь в КИ пару коротких просрочек.

Кроме того, часто предлагают взять не только ту сумму, которая покроет старый долг, но и немного «сверху», чтобы распорядиться ей по своему усмотрению. Также пакет документов для рефинансирования в каждом финансовом учреждении будет отличаться: где-то достаточно общей информации и графика выплат по рефинансируемому кредиту, а где-то потребуют множество дополнительных справок.

Документы для рефинансирования

При рефинансировании кредита банку важно иметь подтверждения трех основных характеристик заемщика: его личности, платежеспособности и параметров действующих кредитных отношений. Некоторые обращают внимание на имущество, которое потенциально мог бы оставить в залог банку заемщик. В целом, пакет документов включает в себя:

- Паспорт гражданина РФ (возможно, второй документ на выбор — права, заграничный паспорт, полис медстраховки или ИНН).

Справку с места работы. - Копию трудовой книжки или копию трудового договора с работодателем.

- Справку 2-НДФЛ.

- Справки о кредитах, которые необходимо рефинансировать.

При финансировании ипотеки — документы на недвижимость.

Также банк может дополнительно попросить предоставить СНИЛС, свидетельство о браке, справки, подтверждающие наличие дополнительных доходов (пенсия, доход от сдачи квартиры в аренду, справки о подработке).

Причины для отказа в рефинансировании

В рефинансировании могут отказать по нескольким условиям:

- Заемщик не соответствует требованиям выбранного банка, например, из-за возраста, финансового положения и так далее (в случае отказа рекомендуется узнавать причину отказа).

- Планируемый к перекрытию кредит не соответствует требованиям банка, по нему были просрочки. Рефинансированию подлежат только качественные ссуды.

- У заемщика плохая кредитная история. Например, у него были нарушения по выплате других кредитов, которые не относятся к планируемому перекредитованию.

- Низкая платежеспособность заемщика. Соотношение расходов и доходов явно не позволит клиенту беспроблемно выплачивать новый кредит.

- Указанные данные в заявке на рефинансирование вызвали подозрение у сотрудников банка.

Как рефинансировать кредит

Выше мы уже писали, что условия получения рефинансирования будут отличаться в разных банках, но в крупнейших российских финансовых учреждениях алгоритм будет следующим:

- На популярных сайтах-агрегаторах вы можете сравнить и оценить доступные предложения.

- Заполнить заявку на официальном сайте выбранного банка или обратиться в отделение лично.

- Далее банк рассматривает полученную заявку и принимает решение о предоставлении рефинансирования.

- Ее одобряют на основании принятых документов.

- Составляется новый кредитный договор.

- Заемщик изучает условия нового договора и согласовывает его с банком (если в чем-то возникла неуверенность, не нужно подписывать документ).

- Переоформление документов — это касается залоговых кредитов, когда нужно переоформить залог.

- Подписывается договор с заемщиком.

Стоит ли рефинансировать ипотеку

Для того, чтобы определить, стоит ли рефинансировать ипотеку, следует ответить на 3 вопроса:

- Сколько времени прошло с начала погашения задолженности?

- Под какой процент можно взять новый кредит?

- Какие дополнительные расходы придется понести и в каком размере?

Ипотеку стоит рефинансировать в том случае, если процентную ставку можно уменьшить хотя бы на 1-1,5%. На сайтах-агрегаторах следует посмотреть условия разных банков и просчитать, насколько рефинансирование будет оправданным. Рефинансирование будет актуальным, если прошло не более половины срока с начала действия кредитного договора, так как рефинансировании выгоднее в начале срока выплаты кредита — в этот период выплачиваются основные проценты за пользование деньгами банка.

При оформлении рефинансирования право на получение налогового вычета сохраняется. Имущественный вычет можно оформить на покупку квартиры, а также на проценты по ипотечному кредиту.

Рефинансирование потребительского кредита: как оформить, как провести и в каких случаях он выгоден

Кредиты

Кредиты

Никто не застрахован от ситуаций, когда доходы могут резко снизиться. Причин тому может быть масса: потеря работы, проблемы со здоровьем, рождение ребенка и т. д. И если раньше ежемесячные платежи не вызывали у заемщика каких-либо трудностей, то в новых обстоятельствах они могут стать непосильной ношей. Во избежание неприятных последствий невыплаты заемных средств банк может предложить рефинансирование потребительского кредита. Данная процедура представляет собой изменение условий договора с целью помочь выполнить долговые обязательства. Давайте разбираться, что же такое перекредитование и каковы его особенности.

Что значит рефинансирование потребительского кредита

Рефинансирование, или перекредитование, подразумевает под собой замену действующего долгового обязательства на новое, то есть заемщик получает денежные средства от банка для погашения ранее взятого займа. Такая услуга применяется для достижения следующих целей:

- объединить несколько потребительских займов в один;

- снизить финансовую нагрузку на бюджет заемщика;

- увеличить срок возврата ссуды;

- улучшить условия по договору;

- избежать появления просроченных платежей, а с ними и роста задолженности.

Если говорить о том, что же такое перекредитование согласно своему юридическому смыслу, то тут всё просто. Рефинансирование – это тот же потребительский (целевой) заем. Но стоит помнить об одном важном моменте (он, как правило, прописан в договоре): при наличии задолженности воспользоваться этой услугой не получится.

Чтобы рефинансирование потребительского кредита банк одобрил, необходимо соответствовать определенным требованиям. Оценивая заявление от заемщика, финансовая организация будет в первую очередь смотреть на следующее:

- К какой возрастной группе относится клиент (минимальный возрастной порог – 21 год, максимальный – 65 лет).

- Наличие российского гражданства.

- Трудовой стаж (не менее 3 месяцев на последнем месте работы) и опыт работы (от 1 года).

- Уровень дохода (ежемесячный платеж не должен приближаться к порогу 50–60 % от зарплаты, в противном случае будет получен отказ).

- Постоянная регистрация в регионе присутствия выбранного банка.

- Хорошая кредитная история.

Некоторые параметры отбора потенциальных заемщиков могут отличаться. Это напрямую зависит от выбранного банка. Например, некоторые финансовые организации могут отказать в переоформлении потребительского займа, если вы не являетесь их зарплатным клиентом или не имеете действующего вклада.

Также нужно отметить, что, помимо обычного перекредитования, существует рефинансирование потребительского кредита кредитной карты. Процедура оформления услуги аналогична и требования предъявляются те же.

Выгодно ли рефинансирование потребительского кредита

После одобрения банком заявки клиент получает новый договор, а с ним и ряд позитивных изменений:

- Новая процентная ставка. Важный момент, на который стоит обратить внимание, используя рефинансирование потребительского кредита, – ставки. Новый потребительский заем оформляется под меньший годовой процент, что существенно снижает сумму переплаты (такие условия в большинстве случаев можно получить при внешнем перекредитовании, то есть обратившись в другой банк).

- Снижение финансовой нагрузки. Существенно снизить вероятность появления просроченных платежей можно благодаря рефинансированию потребительского кредита с максимальным сроком погашения. Ежемесячные платежи при этом станут почти вдвое меньше.

- Смена валюты. Если изначально заем был взят в валюте, перекредитование позволит перевести его в рублевый эквивалент. Это исключит риски увеличения суммы задолженности из-за скачков курса на валютном рынке.

- Объединение долгов. Часть финансовых организаций принимает заявки, включающие в себя сразу несколько займов, претендующих на рефинансирование потребительского кредита. Банки при этом создают единый договор с определенной датой ежемесячного платежа.

Наиболее подходящее предложение для переоформления долговых обязательств можно подобрать, проанализировав несколько важных показателей:

- Годовая ставка (чтобы уменьшение переплаты было ощутимо, разница между первоначальной и рефинансированной ставкой должна составлять минимум 5 %).

- Ежемесячный платеж (при уменьшении срока кредитования ежемесячные платежи возрастают, что может стать для клиента непосильной ношей).

- Комиссионный сбор (его размер не должен съедать выгоду от рефинансирования потребительского займа).

- Наличие (отсутствие) штрафов и пени при досрочном погашении (важно понимать следующее: если вы досрочно закрываете потребительский кредит, банк теряет прибыль из-за неполучения полного объема процентов. Поэтому некоторые финансовые организации вводят штрафы и пени, чтобы восполнить возможные убытки).

Чтобы понять, насколько будет выгодное рефинансирование потребительского кредита, можно воспользоваться калькулятором или сделать необходимые расчеты самому:

- Определить размер оставшейся задолженности.

- Вычислить сумму переплаты по процентам по действующей ставке.

- Определить размер процентной переплаты при переходе в другой банк.

- Учесть всевозможные комиссии и штрафы при погашении займа досрочно.

- Оценить, какой вариант выгоднее, согласно полученной разнице к уплате.

Стоит отметить, что самостоятельно определить размер выгоды или убытка при перекредитовании весьма непросто. Поэтому лучше всего прибегнуть к помощи кредитного калькулятора, который быстро произведет необходимые расчеты и покажет конечную сумму. Этот инструмент можно найти на сайте практически любого банка. Останется только заполнить необходимые поля в онлайн-форме.

Точный результат, способный ответить на вопрос, насколько выгодно рефинансирование потребительского кредита, калькулятор показать не сможет. Будет указана примерная итоговая сумма. Максимально конкретную и достоверную информацию возможно получить только при обращении в отделение банка.

Когда наиболее подходящее предложение по перекредитованию выбрано, важно обратить внимание на дополнительные условия. На момент заключения договора у клиента не должно быть просроченных платежей. В противном случае это может привести к осложнению в рефинансировании потребительского займа со стороны финансовой организации. А также повлечь ухудшение кредитной истории из-за несоблюдения условий соглашения с банком по ежемесячным платежам.

Прежде чем соглашаться на рефинансирование, необходимо оценить его экономическую целесообразность: соотнести выгоду от перекредитования с убытками по его проведению.

Чтобы оценить предстоящие траты, нужно знать размер комиссий, необходимых для закрытия старого займа (как правило, за досрочное погашение дополнительных средств не взимают) и получения нового (при переоформлении долговых обязательств придется отдать 1–1,5 % от суммы кредита).

При разнице в ставках, составляющей меньше 2 %, перекредитование проводить невыгодно. При разнице от 2,5–3 % и выше смысл в рефинансировании есть.

В любом случае стоит понимать, что при оформлении рефинансирования придется понести расходы. Это может быть комиссия за выдачу нового займа, а если таковой не имеется, банк вправе потребовать оплату за рассмотрение заявки.

[offer]

Что нужно для рефинансирования потребительского кредита

Какие же требования необходимо соблюсти, чтобы заявка на рефинансирование потребительского кредита была одобрена? Здесь нужно обратить внимание на действующий договор, по которому:

- заемщик внес от 6–12 ежемесячных платежей;

- соглашение будет действительно еще не менее 3–6 месяцев;

- срок выплаты кредита не продлевался и по займу не проводилась реструктуризация;

- нет просроченных платежей.

Встречаются случаи, когда и при наличии просрочек по платежам банк готов одобрить рефинансирование. Но в этом случае просрочка не должна быть больше 10 дней. Кроме того, просроченные платежи могли появиться по независящим от клиента причинам (технические неполадки, например), в таких ситуациях банки тоже идут навстречу.

Если вы все-таки решились на перекредитование, необходимо составить заявку и собрать необходимые для оформления услуги документы.

Существует несколько способов упрощения подачи документов на рефинансирование потребительского кредита. Онлайн-заявка – один из них. Подать ее можно через официальный сайт банка.

В пакет обязательных к подаче документов должен быть включен кредитный договор с первоначальной финансовой организацией (оригинал), платежный график и справка от банка, выдавшего заем, содержащая следующие данные:

- реквизиты для перевода средств кредитору, при одобрении перекредитования;

- наличие (отсутствие) просроченных платежей;

- размер и продолжительность просрочек (при постоянном несвоевременном возврате денег на протяжении всего периода сотрудничества);

- итоговая сумма для полного расчета с первоначальным кредитором.

Данную справку лучше получить перед походом в новую кредитную организацию, так как срок действия этого документа составляет 3 дня.

Кроме вышеперечисленных документов, потребуется также согласие банка на проведение рефинансирования. Минимальный срок подачи – 7 дней до предполагаемой даты досрочного погашения.

После получения всех необходимых документов новая кредитная организация проверяет их и принимает решение по заявке на переоформление долговых обязательств.

Как оформить рефинансирование потребительского кредита: пошаговая инструкция

Шаг 1. Пойти в отделение банка, предлагающего самое выгодное рефинансирование потребительского кредита, с паспортом, справкой 2-НДФЛ или справкой о доходах по форме банка (если этот документ требует банк). Не будет лишним взять с собой договор по действующему займу. Определиться с необходимой суммой, подписать составленную сотрудником банка заявку и ждать результат (в большинстве случаев период ожидания составляет 1–3 дня).

Шаг 2. Когда положительный ответ получен, необходимо обратиться в банк, где заем оформлялся изначально. Нужно уточнить именно у менеджера финансовой организации (хотя этот пункт может быть прописан в договоре) о подводных камнях при досрочном погашении. Далее составляется заявление на полную выплату кредитных обязательств и берется справка или иное подтверждение, отражающее сумму остатка по основному долгу. При объединении нескольких задолженностей эта же процедура проводится с каждым банком.

Шаг 3. Взяв с собой договор и справку, отправляйтесь в банк, где будет проходить рефинансирование, и оформите соглашение с новой кредитной организацией.

Шаг 4. На ваш старый кредитный счет в течение установленного новым банком срока поступят средства от организации, где проводилось рефинансирование. После чего нужно будет взять в старом банке документ, подтверждающий полное погашение займа, и предоставить его в перекредитовавшую вас компанию.

Шаг 5. Чтобы обезопасить себя от всякого рода неприятностей, возьмите в банке, где первоначально оформлялся кредит, справку о том, что долг погашен и претензий к вам не имеется.

Шаг 6. Исправно выполняйте новые долговые обязательства.

Также стоит понимать, что наличные средства при перекредитовании вы не получите. Новая кредитная организация перечислит необходимую к погашению сумму на счет старого банка по предоставленным реквизитам.

Рефинансирование потребительского кредита других банков – очень сложная и отнимающая много времени процедура. Именно поэтому лучше всего начать диалог с банком, где изначально был взят заем. Можно попросить об улучшении условий по договору кредитования, и, если вы зарекомендовали себя как надежный клиент, банк вполне может пойти на уступки.

Чтобы максимально повысить шанс одобрения заявки, необходимо подкрепить ее документально, предоставив банку подтверждение того, что ваше материальное благосостояние ухудшилось. В зависимости от ситуации можно предъявить следующие документы:

- при появлении нового члена семьи – свидетельство о рождении;

- при проблемах со здоровьем – справки, подтверждающие это;

- если вы попали под сокращение – копия трудовой книжки или иной подтверждающий документ, если уменьшилась зарплата – справка о доходах.

Если ваш банк откажет в улучшении условий и вы решите обратиться к новому кредитору, перечень документов останется полностью идентичным.

При неудачных попытках самостоятельно перекредитовать заем можно воспользоваться услугами кредитного брокера. За определенное вознаграждение он подберет финансовую организацию, которая проведет рефинансирование вашего потребительского кредита.

Причины отказа банка в рефинансировании потребительского кредита

Рефинансировать заем не так просто, как кажется. Специалисты в банковской сфере предупреждают о большой вероятности получить отказ в перекредитовании, а о причинах такого решения кредитная организация сообщать не обязана. Но все-таки можно подчеркнуть несколько ключевых факторов, которые могут повлечь за собой отказ:

Фактор 1. Существующие просрочки по платежам

Ненадежные заемщики банкам не нужны, поэтому обращаться за перекредитованием при наличии просрочек не имеет смысла.

Исправить положение и повысить шанс на рефинансирование может погашение всех просроченных платежей. После этого необходимо своевременно и в полном объеме выплачивать ежемесячные долговые обязательства перед банком на протяжении минимум 3 месяцев.

Еще одним способом повысить вероятность одобрения заявки является предоставление дополнительного обеспечения (залог, платежеспособный поручитель или созаемщик).

Фактор 2. Плохая кредитная история

Можно ли сделать рефинансирование потребительского кредита, имея испорченную кредитную историю? Тут всё очень просто. Практически каждый банк, рассматривая заявку от клиента, смотрит на его репутацию как заемщика. Следовательно, при плохой кредитной истории шансов на перекредитование становится меньше.

Кредитная история – это информация об исполнении физическим лицом обязательств по кредитам и займам, которая собирается из различных источников (банков, кредитных организаций, правительственных органов). Эта информация хранится на протяжении 15 лет в бюро кредитных историй (БКИ).

Если нужно оперативно найти, в каком из множества БКИ хранится история по займам какого-то конкретного клиента, требуется знать специальный код субъекта кредитной истории.

Информацию из БКИ банк может запросить только в том случае, если потенциальный заемщик даст на это согласие. После ознакомления кредитная организация решает: выдавать средства или отказать. Такая схема применима как к обычным кредитам, так и к рефинансированию.

Если в кредитной истории содержатся негативные сведения, в займе, скорее всего, будет отказано. Поэтому эксперты советуют ознакомиться с ней заблаговременно.

Данные по кредитной истории можно узнать, воспользовавшись несколькими способами:

- попросить об этом банк;

- отправить заявку в БКИ самостоятельно;

- воспользоваться сайтом Центробанка, отправив заявку на получение информации;

- прибегнуть к помощи специализированного сайта.

Фактор 3. Кредит выплачивается непродолжительный срок

Чтобы убедиться в порядочности и платежеспособности заемщика, необходимо время. Поэтому банками введены специальные ограничения, которые касаются срока рефинансируемого кредита. Преимущественно финансовые организации ограничиваются сроком в 3 месяца исправных выплат по займу. Но есть и такие, где минимальный период исчисляется 6 месяцами.

Понимая, какие причины могут привести к отказу в переоформлении, можно самостоятельно определить, целесообразно ли начинать эту процедуру сейчас или всё же стоит повременить.

Часто задаваемые вопросы про рефинансирование потребительского кредита

1. Сколько раз можно рефинансировать один и тот же кредит?

Закон не устанавливает ограничений на количество проведенных процедур рефинансирования. Однако большинство банков (есть и исключения) во второй раз перекредитование не одобрят. Для клиента многократное рефинансирование тоже нецелесообразно, так как за 5 лет (а это максимальный срок, на который берется кредит) ставка Центробанка, конечно, может снизиться, но не существенно.

2. Рефинансирование или новый кредит – что лучше?

Чтобы ответить на этот вопрос, нужно вникнуть в некоторые юридические тонкости. Формально для вас два этих продукта – обычный потребительский кредит, который необходимо своевременно оплачивать. Так в чем же разница? Новый кредит дает больше свободы, потому что распоряжаетесь средствами вы сами (можете полностью выплатить прежний заем, а можете внести, например, 30 %). При перекредитовании денег вы не увидите, так как новая кредитная организация переведет их банку, с которым изначально был заключен договор, чтобы погасить имеющийся кредит.

Однако для кредиторов разница между этими банковскими продуктами существенна. При рассмотрении заявки на рефинансирование потребительского кредита банк принимает во внимание тот факт, что после одобрения процедуры старый долг будет погашен. Поэтому требуется рассчитать соотношение уровня дохода и ежемесячных выплат. В случае с выдачей нового займа банк будет суммировать долг по всем существующим кредитам. А это существенно снижает возможность одобрения по причине возможных проблем с выплатами из-за нехватки личных доходов.

Именно поэтому банками был создан новый продукт, сочетающий в себе и обычный потребительский заем, и кредит на рефинансирование. Многие организации предоставляют заемщику сумму, превышающую размер кредита, который требуется погасить. Чтобы определить максимальный размер дополнительного займа, банк берет за основу ежемесячный платеж по первоначальному кредиту и вычисляет сумму, возможную к выдаче, применив сниженную годовую ставку.

Пример: Ежемесячный платеж – 6 000 рублей, годовая ставка – 23 %, договор составлен на 5 лет. За этот срок можно было погасить заем в размере 220 000 рублей, а при ставке в 15 % – 260 000. Следовательно, 40 000 разницы можно было бы получить на руки (при соответствующем уровне дохода).

Главное понимать, что условия могут отличаться в зависимости от банка. В одной организации могут выдать ссуду с минимальным платежом в 15 000 рублей при официальном доходе в 20 000. В другой при наличии дохода в 50 000 рублей одобрят не больше 4 000 ежемесячно.

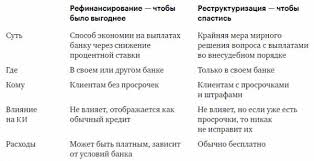

3. Рефинансирование потребительского кредита и реструктуризация — это одно и то же?

Рефинансирование и реструктуризация займа – абсолютно разные понятия. И раз с первым уже разобрались в этой статье, можно поговорить о реструктуризации.

Эта процедура представляет собой изменение условий по действующему кредитному договору. Для этого клиент должен предоставить заявление с просьбой о реструктуризации. Воспользоваться услугой можно только в финансовой организации, выдавшей кредит.

Суть заключается в том, что по определенным причинам банк уменьшает финансовую нагрузку заемщика. Например, кредитор может: изменить платежный график, продлить срок возврата займа или перейти с валютного кредита на рублевый. Для получения шанса воспользоваться услугой важно не допускать просроченных платежей и подтвердить свои слова бумагами (документ, подтверждающий уменьшение дохода или потерю рабочего места и т. п., в зависимости от сложившихся обстоятельств).

4. Почему банкам выгодно снижать чужую ставку и рефинансировать потребительские кредиты?

Для начала немного статистических данных. Конец 2015 года – старт программы по перекредитованию от ВТБ24. За месяц объемы кредитования выросли на 20 %, а годовой итог ознаменовался рекордом банка в сегменте перекредитования. Январь – август 2017 – акционная программа по рефинансированию потребительского кредита от Сбербанка. За 8 месяцев прибыль возросла на 34 %. Вывод: банкам рефинансирование потребительского кредита (2019 год не станет исключением) выгодно и приносит хороший доход.

Чем же это вызвано? В первую очередь ростом числа клиентов, так как заявки на рефинансирование потребительских займов подаются десятками тысяч заемщиков. В большинстве случаев они являются активными пользователями банковских услуг, соответственно, после исполнения долговых обязательств можно рассчитывать на дальнейшее сотрудничество.

Еще одна выгода заключается в том, переоформление займа не съедает деньги кредиторов. В первоначальном банке выплачивается только основной долг. Ту же сумму новый банк выдает заемщику, начисляя при этом проценты, которые и превращаются в прибыль.

Пример: жителем г. Иваново в банке А в начале 2016 года был получен заем на сумму 500 000 рублей с годовой ставкой 18 % на срок в 5 лет. Согласно графику платежей, за весь срок действия кредитного договора клиент переплатит около 260 000 рублей. По состоянию на август 2018 года сумма основного долга составляла 390 000 рублей, плюс 90 000 переплата. Заемщик подал заявление на рефинансирование остатка потребительского займа в банк Б, где оно было одобрено на срок в 3 года под 12 %. Переплата в этом случае составляет 60 000 рублей. Подведем итог: банк А за 2,5 года сотрудничества с заемщиком получил 170 000 рублей, банк Б заработает 60 000 рублей и обретет нового клиента. Вывод: все остались в выигрыше.

Наибольший процент организаций, предоставляющих услугу перекредитования, составляют банки с государственным участием. Нельзя не отметить еще одну существенную выгоду от рефинансирования потребительского займа – уменьшение числа проблемных кредитов и рост платежеспособных заемщиков.

5. Можно ли рефинансировать микрозайм?

Процесс переоформления микрозайма значительно труднее, чем стандартного потребительского кредита. Как правило, в этом случае перекредитовывать нужно займы с уже существующими просрочками, а с такими продуктами банки не работают.

Как один из вариантов, можно оформить потребительский заем и с его помощью погасить задолженность в МФО. Но не стоит забывать, что просрочки, в том числе и по займам в микрофинансовых организациях, плохо отражаются на кредитной истории. А это может повлечь отказ банка в выдаче средств.

Когда невозможно провести переоформление потребительского займа, кредитная карта – вот выход из сложившейся ситуации. Этот продукт можно получить в некоторых банках, несмотря на небольшие проблемы с выплатой действующего долга (не более одного просроченного платежа, сумма долговых обязательств не превышает 50 000 рублей).

При неудачных попытках перекредитования микрозайма в банках можно обратиться в другие МФО, оказывающие эту услугу (как правило, такие компании создают специализированные сервисы).

Вот какие требования (преимущественно) предъявляются к заемщику:

- Возраст от 21 до 70 лет (если заемщику еще не исполнилось 25 лет, МФО потребует привлечь поручителя).

- Стаж работы на нынешнем месте не менее 3 месяцев (касается заемщика или поручителя).

- Российское гражданство и постоянная прописка на территории РФ.

- Копия трудовой книжки (иного документа, подтверждающего занятость) и справка о доходах.

- По перекредитованному займу должен быть совершен хотя бы один платеж.

Что касается ставок, то у МФО они высокие. Без перекредитования стандартная ставка – 2 % в день. После оказания услуги ставка снизится до 0,17–0,32 % в день. Если переводить в годовую ставку, она составит минимум 62 %. Платить придется раз в месяц. Максимальный срок на рефинансируемый микрозайм составляет 5 лет.

6. Можно ли оформить рефинансирование кредита без справки о доходах (без подтверждения дохода)?

Справка о доходах входит в перечень документов большинства банков, проводящих рефинансирование потребительского кредита. Условия по предоставлению и форме справки могут отличаться в зависимости от выбранной финансовой организации. В одном банке, например, могут попросить стандартную 2-НДФЛ, в другом – справку по форме, установленной самим банком, в третьем и вовсе могут провести перекредитование без подтверждения дохода.

Важно понимать, что при переоформлении займа без справок о доходах вы можете получить менее выгодные условия и, как правило, более высокую годовую ставку.

И даже если справка не требуется, сообщить о своих доходах банку придется (в заявке указывается работодатель, размер дохода и ваша должность). Из этих данных и будет исходить кредитор (несмотря на отсутствие документального подтверждения), принимая решение по вашему обращению.

Между тем рефинансирование потребительского кредита без страховки – вполне обычное и часто встречающееся явление.

Рефинансирование кредита — что это такое и как проходит перекредитование кредитов других банков + лучшие предложения 2022 года

Здравствуйте, уважаемые читатели онлайн-журнала «RichPro.ru»! Сегодня поговорим о том, что такое рефинансирование кредита (перекредитование), как правильно это сделать и какие банки занимаются рефинансированием кредитов других банков (лучшие предложения 2022 года приведены в соответствующем разделе).

Прочитав статью от начала и до конца, вы также узнаете:

- Какие кредиты можно рефинансировать;

- Выгодно ли перекредитование потребительского кредита;

- По каким причинам банки могут отказать в рефинансировании.

В конце статьи мы традиционно отвечаем на часто задаваемые вопросы по рассматриваемой теме.

Представленную публикацию стоит изучить не только тем, кто планирует в ближайшее время рефинансировать кредит. Содержащаяся в статье информация будет полезна всем, кто стремится к повышению уровня финансовой грамотности. Поэтому не стоит терять времени, приступайте к чтению прямо сейчас!

1. Что такое рефинансирование кредита — обзор понятия простыми словами

Термин «рефинансирование» образован от 2-х слов: ре – повторное, финансирование – предоставление средств на возмездной или безвозмездной основе.

Что значит рефинансирование кредита?

Рефинансирование кредита – это оформление нового займа, с целью погашения действующего на более выгодных для заёмщика условиях.

Также эту процедуру называют перекредитованием. Говоря проще, рефинансирование представляет собой получение нового кредита для погашения старого.

С юридической точки зрения займ, выдаваемый в ходе перекредитования, является целевым . Это связано с тем, что в договоре обязательно указывается, что предоставляемые средства направляются на погашение задолженности, имеющейся у другого кредитора.

В большинстве случаев целью рефинансирования является снижение ↓ процентной ставки. Чаще всего к подобным мерам прибегают те, кто оформил кредит достаточно давно.

Приведём пример : Заёмщик в 2013 году оформил кредит на большую сумму по ставке 25% годовых. В 2022 году другой банк предложил ему займ под 12%. При этом до конца выплат по действующему кредиту остаётся еще около 6 лет.

Заёмщик принимает решение перекредитоваться. Это позволяет ему существенно снизить ⇓ размер ежемесячных платежей и, соответственно, существенную переплату по займу.

2. Для каких кредитов предусмотрена возможность рефинансирования?

Конкуренция на рынке кредитования сегодня находится на очень высоком уровне. В итоге банки вынуждены бороться друг с другом за каждого клиента. Это неизбежно приводит к улучшению условий рефинансирования.

На сегодня для банковской сферы характерны следующие изменения:

- снижение↓ процентных ставок;

- упрощение процедуры погашения рефинансируемого кредита (банк самостоятельно переводит средства в его оплату);

- увеличение↑ сроков, на которые предоставляется перекредитование;

- смягчение требований банков по отношению к клиентам.

Современные банки позволяют заёмщику рефинансировать следующие виды кредитов:

- ; ;

- долги по дебетовым картам в форме овердрафта;

- потребительские займы; .

Возможность рефинансирования того или иного вида займа определяется каждым банком индивидуально . Поэтому перед подачей заявки следует ознакомиться с предлагаемыми условиями.

Срок, в течение которого можно погасить займ, взятый на рефинансирование, определяется в первую очередь видом выплачиваемой с его помощью задолженности.

Например, если осуществляется рефинансирование ипотеки, можно рассчитывать на срок в пределах 30 лет. Если же происходит перекредитование потребительского займа или автокредита — период погашения обычно не превышает 5 — 10 лет.

Рефинансирование в большинстве случаев позволяет заёмщику получить целый ряд преимуществ :

- улучшение условий кредитования – снижение↓ ставки, сокращение↓ размера ежемесячного платежа и увеличение↑ срока выплат.

- изменение валюты кредита;

- объединение нескольких займов в один кредит с целью упрощения выплат;

- вывод имущества из-под залога – если автокредит или ипотеку удаётся рефинансировать без предоставления обеспечения.

❗ Но следует иметь в виду, что перекредитование невозможно, если в действующем договоре имеется ссылка на запрет досрочного погашения.

Если планируется провести повторное рефинансирование, важно учитывать, какое время прошло с момента последнего перекредитования. Некоторые банки отказываются от оформления нового договора, если по займу уже проводилось рефинансирование ранее.

Также кредиторы могут установить ограничения по времени, прошедшему с момента перекредитования. В большинстве случаев приходится выжидать не менее 12 месяцев.

3. Выгодно ли перекредитование (рефинансирование) потребительского кредита?

Потребительское кредитование в последнее время становится всё более востребованным. Причины этому кроются в возможности выполнить различные цели без необходимости осуществлять накопления, например , приобрести автомобиль или недвижимость, удовлетворить бытовые нужды.

В условиях высокой конкуренции банки разрабатывают параметры кредитования, сильно отличающиеся друг от друга. Одни кредиторы привлекают клиентов более выгодными предложениями, другие – простотой оформления. И нередко заёмщики уже после получения кредита понимают, что он оказался невыгодным. В такой ситуации и встаёт вопрос о проведении рефинансирования.

✍ Возьмите на заметку!

Прежде чем согласиться на перекредитование, важно убедиться, что процедура эта действительно окажется выгодной . Для этого достаточно рассчитать размер переплаты по новому займу и по действующему и сравнить их. При этом важно учитывать не только процентную ставку, но и различные комиссии и страховые платежи (если они есть).

Если в ходе проводимых расчётов станет ясно, что рефинансирование приведёт к экономии, следует оценить её размер. Если сумма окажется существенной, времени терять не стоит, лучше всего приступить к процедуре в ближайшее время.

4. Как рефинансировать кредит под меньший процент — 5 основных этапов перекредитования

Итак, если принято решение провести рефинансирование имеющегося кредита, то важно сделать это быстро, чётко и с большей выгодой. Для этого специалисты рекомендуют воспользоваться инструкцией с подробным описанием каждого этапа процедуры.

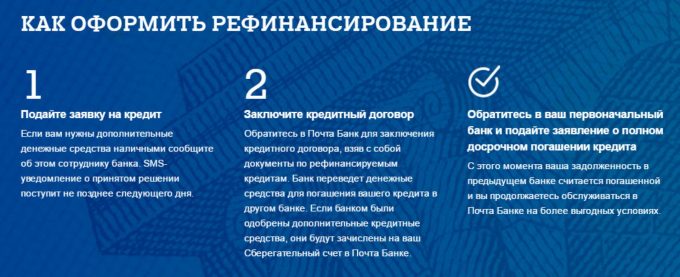

Этап 1. Общение с действующим кредитором

С одной стороны, законодательство не обязует заёмщика уведомлять кредитора о намерении произвести рефинансирование. Однако профессионалы рекомендуют сделать это в любом случае.

Банки обычно не желают отпускать добросовестных заёмщиков. Чтобы удержать их при намерении перекредитоваться в другом банке, они могут предложить изменить условия обслуживания. При этом заёмщик не только будет платить кредит на более выгодных условиях, но и проведёт процедуру гораздо проще и быстрее.

Этап 2. Выбор банка

Если всё-таки банк, в котором оформлен действующий кредит, на встречу не идёт, придётся проводить рефинансирование в другой кредитной организации. Специалисты рекомендуют подойти к выбору максимально ответственно.

В первую очередь придётся сравнить предложения нескольких приглянувшихся банков. Следует изучить информацию на их сайтах, отзывы в интернете на специализированных сайтах и форумах. Если времени и желания на самостоятельный подбор кредитора нет, на помощь придут специализированные сервисы сравнения, а также рейтинги, регулярно составляемые специалистами.

Когда банк для рефинансирования будет выбран, важно внимательно изучить всю документацию относительно перекредитования, размещённую на его сайте, в том числе :

- тарифы;

- наличие ограничивающих условий;

- список необходимых документов.

Если останутся какие-либо вопросы, следует обязательно получить ответы на них, обратившись к сотрудникам банка по телефону колл-центра или через онлайн-чат. Только когда все особенности процедуры будут понятны, можно приступить к оформлению рефинансирования.

Этап 3. Оформление и подача заявки на рефинансирование кредита

Чтобы подать заявку на рефинансирование, помимо заявления требуется предоставить в банк пакет документов. Каждый кредитор самостоятельно разрабатывает данный перечень, но можно выделить ряд документов, которые требуются почти всегда.

Какие документы нужны для рефинансирования кредита

К основным документам для рефинансирования кредита можно отнести:

- паспорт гражданина РФ;

- справка о заработной плате (2-НДФЛ или по форме банка);

- копия трудовой книжки, заверенная работодателем;

- документы о действующем займе – договор и график внесения ежемесячных платежей;

- справка об остатке задолженности;

- реквизиты для перечисления средств в оплату действующего кредита.

В некоторых случаях дополнительно могут понадобиться и другие документы, например, квитанции об оплате действующего займа.

Этап 4. Рассмотрение заявки

После того как заявка и пакет документов будут поданы, банк осуществляет их рассмотрение. Так как рефинансирование, по сути, является оформлением нового кредита, срок для рассмотрения в большинстве случаев не отличается от установленного для других видов займов.

В среднем рассмотрение заявок занимает 5 — 10 дней. Но с учётом снижения↓ в последнее время средней процентной ставки по кредитам количество обращений за рефинансированием резко возросло⇑. Это может привести к увеличению ↑ срока рассмотрения в популярных банках.

Этап 5. Заключение договора

Если по окончании процедуры рассмотрения банк примет положительное решение, наступает завершающий и самый ответственный этап – заключение договора.

☝ Наверняка, каждый знает, но не лишним будет ещё раз повторить – не стоит подписывать соглашение, тщательно не изучив его.

Читая договор, в первую очередь обращайте внимание на следующие параметры:

- размер процентной ставки;

- полная стоимость получаемого займа;

- порядок применения и размер штрафных санкций;

- условия досрочного погашения;

- возможны ли изменения условий кредитного договора в одностороннем порядке.

При изучении договора важно сохранять бдительность от начала и до конца, тщательно изучить абсолютно все разделы. Если возникнут проблемы и какая-либо из сторон обратится в суд, решение будет приниматься исключительно в рамках подписанного соглашения.

Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие. Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент.

5. Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

Услугу рефинансирования предлагают многие российские банки. Однако условия у разных кредиторов очень сильно отличаются. Выбрать оптимальный вариант можно, проанализировав и сравнив условия нескольких банков. Ниже рассмотрим лучшие банки, рефинансирующие кредиты физ. лицам.

Какие банки занимаются рефинансированием кредитов для физических лиц — обзор ТОП-3 банков

Чтобы упростить задачу выбора кредитора, мы приводим описание 3 -х банков с наиболее выгодными условиями рефинансирования.

1) ВТБ Банк Москвы

ВТБ Банк Москвы входит в финансовую группу ВТБ и занимается оказанием розничных услуг. Основу работы подразделения составляет обслуживание физических лиц.

ВТБ Банк Москвы входит в финансовую группу ВТБ и занимается оказанием розничных услуг. Основу работы подразделения составляет обслуживание физических лиц.

В связи с растущим спросом на перекредитование банком была разработана соответствующая программа рефинансирования кредитов. Использование этого кредитного продукта в ВТБ Банк Москвы позволяет сократить↓ кредитную нагрузку за счёт снижения↓ ставки.

По программе рефинансирования процент здесь устанавливается индивидуально и может находиться в диапазоне от 11 % до 17 % годовых. При этом для работников сферы медицины или образования, государственных служащих, а также зарплатных клиентов предусмотрены особые условия.

2) Интерпромбанк

Интерпромбанк – московская финансовая организация, которая была основана в 1995 году. Представленный банк является универсальной компанией и предлагает своим клиентам полный перечень банковских услуг.

Огромное значение в банке имеет кредитование физических лиц. Именно поэтому разработке программы рефинансирования в кредитной организации было уделено серьёзное внимание.

Перекредитование в банке позволяет клиентам объединить неограниченное количество займов. Важное условие при этом – общая сумма по рефинансируемым договорам должна быть не больше 1 000 000 рублей. Ставка при этом устанавливается от 12 % годовых, а дополнительные комиссии и страховки отсутствуют.

Подать заявку на предварительное рассмотрение по программе рефинансирования можно на сайте банка. Здесь же предусмотрена возможность рассчитать основные параметры оформляемого займа.

3) Совкомбанк

На сегодняшний день в Совкомбанке действует большое количество кредитных программ. Они позволяют оформить займ на сумму от 5 000 до 30 000 000 рублей. Ставка при этом начинается от 12% годовых.

На сегодняшний день в Совкомбанке действует большое количество кредитных программ. Они позволяют оформить займ на сумму от 5 000 до 30 000 000 рублей. Ставка при этом начинается от 12% годовых.

Специальной программы для рефинансирования действующих займов в Совкомбанке на момент написания статьи нет. Однако существует другое интересное предложение для граждан, оказавшихся в сложной ситуации, называемая «Кредитный доктор». Такой займ предназначен для улучшения кредитной истории.

Чтобы сравнить описанные предложения было проще, основные условия по ним мы объединили в таблице, представленной ниже.

Таблица: «ТОП- 3 банка с лучшими условиями перекредитования физических лиц»

*Актуальную информацию по рефинансированию кредитов, полученных в других банках, смотрите на официальных сайтах кредитных учреждений.

6. Что нужно учесть перед тем, как перекредитоваться в другом банке – 5 важных моментов

Многие думают, что выбором банка и тщательным изучением условий по рефинансированию перекредитование заканчивается. Но специалисты рекомендуют не торопиться с оформлением . Чтобы рефинансирование было максимально выгодным, следует ещё раз обратить внимание на несколько важных моментов.

[1] Общая переплата

Информация о процентных ставках для многих не является наглядной. Поэтому специалисты рекомендуют в первую очередь произвести расчёт размеров переплаты в рублях. Для этого не обязательно обладать финансовыми знаниями. Достаточно воспользоваться специальным калькулятором.

Программ для проведения расчётов сегодня в интернете предлагают немало. Суть их действия примерно одинакова. Достаточно указать сумму, срок и ставку по оформляемому займу, чтобы узнать, какими будут переплата и ежемесячный платёж.

☝ Специалисты рекомендуют распечатать получившийся в результате расчётов график. Его можно будет сравнить с тем, который прилагается к кредитному договору.

Если итоги расчётов банка и калькулятора будут существенно отличаться, стоит спросить у специалистов, с чем это связано. Такие действия помогают понять, не включены ли в общую переплату по оформляемому займу какие-либо скрытые комиссии.

[2] Условия начисления и размер штрафов

При оформлении кредита заёмщики обычно уверены в своих силах и думают, что просрочек у них никогда не будет. К сожалению, никто не застрахован от финансовых трудностей или непредвиденных ситуаций.

‼ Чтобы не оказаться шокированным в случае неожиданных просрочек, важно внимательно изучить раздел договора, касающийся штрафов, ещё до его подписания .

С одной стороны, законодательно предусмотрены только пени за нарушение кредитных обязательств. С другой стороны, существует универсальная оговорка – если иное не предусмотрено договором.

Пользуясь названным фактом, банки нередко дополнительно устанавливают фиксированную сумму штрафа. Более того, некоторые кредиторы для злостных неплательщиков повышают ⇑ сумму наказания с каждым пропущенным платежом.

Чтобы не пришлось дополнительно переплачивать, стоит в первую очередь своевременно и в полном объёме выполнять взятые на себя обязательства.

Если же нарушение всё-таки было допущено, можно попытаться вернуть фиксированный штраф. Для этого следует обратиться с соответствующим заявлением непосредственно в банк. Если кредитор откажется произвести перерасчёт, за защитой законных прав необходимо направиться в Роспотребнадзор.

[3] Размер процентной ставки

Большинство заёмщиков при подборе программы рефинансирования в первую очередь обращают внимание на предлагаемую ставку. Ранее мы уже рассказали, почему эта характеристика оказывается не вполне показательной. Однако для первоначального сравнения процентная ставка вполне подходит.

Сегодня на рынке ставки по программам рефинансирования существенно отличаются в разных банках – они варьируются от 9 до 23 % годовых. Но следует понимать, что далеко не всегда кредит под более низкий процент оказывается самым выгодным.

Важно при сравнении пользоваться не только годовой, но и эффективной процентной ставкой. Именно этот показатель позволяет рассчитать полную стоимость кредита на рефинансирование и правильно оценить выгодность программы.

Эффективная процентная ставка представляет собой реальную стоимость займа, которая учитывает все действующие по договору комиссии и платежи.

Многие банки заманивают клиента якобы выгодными предложениями. Только при детальном изучении эффективной процентной ставки становится ясно, действительно ли выгодна та или иная программа.

[4] Наличие и величина дополнительных комиссий

При выборе программы рефинансирования стоит обращать внимание и на наличие в договоре информации о различных дополнительных комиссиях. Чаще всего под такими платежами подразумевают плату за оформление займа, открытие и ведение кредитного счёта, рассмотрение заявки и другие.

Важно понимать, что подобные комиссии законодательством запрещены . Более того, по этому вопросу уже накопилась серьёзная судебная практика. Тем не менее, до сих пор некоторые банки вводят в заблуждение заёмщиков.

В принципе, клиенты имеют полное право не согласиться с отдельными пунктами договора, касающимися, например, незаконных комиссий. Однако в этом случае велик риск того, что в оформлении рефинансирования будет отказано, или займ будет выдан по более высокой ставке.

☝ Специалисты рекомендуют тем, кто встретился с требованием об уплате различных комиссий, подписать договор на условиях кредитора. Когда сделка будет заключена, а деньги получены, необходимо написать в банк претензию. В таком документе необходимо изложить факты нарушения законодательства и выставить требование на возврат средств, которые пошли на оплату навязанных кредитором услуг.

Важно помнить, что обслуживание займа не является услугой, которая необходима клиентам. Напротив, это обязанность кредитора. Практика показывает, что получив претензию, банки обычно без проблем возвращают средства . Кредиторы не желают доводить дело до суда, так как хорошо знают, что в этом вопросе закон на стороне заёмщика.

[5] Возможность и условия досрочного погашения

Сократить переплату помогает не только рефинансирование кредита. Огромное значение в любом договоре займа имеет возможность в любое время без ограничения произвести полное или частичное досрочное погашение.

При изучении договора важно обратить внимание на алгоритм проведения досрочного погашения.

Все условия для осуществления рассматриваемой процедуры должны быть чётко зафиксированы в соглашении. Это касается в первую очередь того, за сколько дней и каким документом заёмщик должен оповестить банк о своём намерении произвести погашение.

При этом следует помнить, что кредитор не имеет права устанавливать штрафы и комиссии за досрочное погашение. Однако в некоторых случаях могут быть предусмотрены временные ограничения – мораторий в течение нескольких месяцев.

Если учесть все описанные выше моменты, процедура рефинансирования будет наиболее выгодной.

7. Почему банки могут отказать в рефинансировании кредита — 3 основные причины отказа

Специалисты предупреждают тех, кто принял решение провести рефинансирование кредитов: в данной сфере вероятность отказа достаточно высока↑ . Банки обычно не уведомляют заёмщиков, по какой причине они принимают то или иное решение. Однако можно выделить несколько основных моментов, которые чаще всего приводят к отказу.

⛔ Причина 1. Наличие просрочек по любым займам

Ни один кредитор не желает иметь дело с неблагонадёжными клиентами. Именно поэтому, если обратиться за рефинансированием при наличии действующих просрочек, по заявке последует отказ.

Если заёмщик с нарушениями сроков внесения платежей всё-таки желает провести рефинансирование, ему прежде всего придётся погасить все просрочки. После этого в течение нескольких месяцев (обычно не менее 3-х) следует своевременно производить оплату. Такой подход помогает повысить ↑ шанс одобрения подаваемой заявки.

Кстати, вероятность одобрения возрастает↑, если заёмщик предоставляет в банк дополнительное обеспечение. Это может быть ликвидное имущество в качестве залога или платёжеспособные созаёмщики либо поручители.

Ещё одним способом решить вопрос в сложной ситуации является обращение за помощью к кредитным брокерам. При этом важно тщательно выбрать компанию-партнёра, чтобы не попасться на удочку мошенников.

⛔ Причина 2. Испорченная кредитная история

Большинство банков в обязательном порядке при рассмотрении возможности оформления договора рефинансирования обращают внимание на репутацию заёмщика.

По своей сути кредитная история представляет собой информацию о том, каким образом физическое лицо исполняет взятые на себя кредитные обязательства.

Она аккумулируется в БКИ (Бюро кредитных историй). Срок хранения этой информации составляет 15 лет.

Чтобы быстро разыскать, в каком именно из многочисленных БКИ находится финансовая история заёмщика, необходимо знать свой код субъекта кредитной истории. О том, как его узнать, мы подробно описали в прошлой статье.

С согласия потенциального заёмщика, подавшего заявку на кредит, банк вправе запросить сведения из БКИ. Изучив их, кредитор принимает решение о выдаче средств или отказе (как на традиционный кредит, так и на рефинансирование).

Вполне естественно, что при наличии в БКИ негативных сведений банк, скорее всего, примет отрицательное решение по поданной заявке. Чтобы избежать этого, специалисты рекомендуют заёмщикам узнать, какая информация содержится в их кредитной истории, заранее .

Получить данные о кредитной истории можно, используя несколько способов:

- обратиться в банк с соответствующей просьбой;

- самостоятельно направить запрос в Бюро кредитных историй;

- запросить соответствующую информацию на сайте Центробанка России;

- воспользоваться услугами специализированного сайта.

⛔ Причина 3. Слишком маленький срок рефинансируемого кредита

Чтобы банк убедился в ответственности, а также платёжеспособности клиента требуется определённое время. Именно поэтому при рассмотрении заявки на рефинансирование кредиторы вводят ограничения относительно срока перекредитуемого займа.

В большинстве случаев своевременно выплачивать его придётся не менее 3 -х месяцев. Некоторые банки требуют ещё больший минимальный срок – от полугода.

Зная основные причины отказа в рефинансировании, заёмщики могут самостоятельно решить, насколько целесообразно им подавать заявку в текущий момент времени.

8. Часто задаваемые вопросы ( FAQ ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Вопрос 1. Можно ли оформить рефинансирование кредита без справки о доходах (без подтверждения дохода)?

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Важно иметь в виду, что в этом случае условия могут оказаться менее выгодными. В первую очередь это касается более высокой ↑ процентной ставки.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Советуем вам также прочитать нашу статью о том, как и где можно взять кредит без справок и поручителей даже с плохой кредитной историей.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Рефинансирование под залог недвижимости имеет следующие преимущества :

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

P.S. В одной из статей нашего журнала можно прочитать статью о том, как взять кредит под залог недвижимости без подтверждения доходов.

Вопрос 3. Возможно ли рефинансирование кредита с просрочкой (просроченной задолженностью)?

Специалисты предупреждают : получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно . Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ , идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат. Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом.

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным . То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры . Вручную сделать это практически невозможно.

Тем не менее, провести расчёты буквально за несколько минут под силу каждому. Для этого достаточно воспользоваться любым специализированным калькулятором.

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый : достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

9. Заключение + видео по теме

В последнее время популярность рефинансирования в России непрерывно растёт. Многие граждане оформляли займы в период кризиса по очень высоким ставкам. Сегодня же на фоне сокращения Центральным банком ключевой ставки наблюдается снижение↓ процентов и по кредитам.

В такой ситуации вполне естественно желание граждан сделать условия обслуживания своих обязательств более выгодными. С этой целью можно воспользоваться рефинансированием кредитов.

Перекредитование помогает не только сократить ↓ ставку, но и снизить ↓ размер платежей и переплату. Итогом становится улучшение финансового благополучия.

В завершение посмотрите подробный видеоролик про рефинансирование кредита:

На этом у нас всё, но команда сайта «РичПро.ru» не прощается с вами!

Если у вас остались вопросы, замечания либо дополнения по теме статьи, то пишите их в комментариях ниже. Не забудьте также поделиться материалом со своими друзьями в социальных сетях. До новых встреч!

Автор статьи: Галина Яковлева —

Специалист по финансам — 2 высших образования по направлениям «Финансы и кредит» и «Экономика и бухгалтерский учет».

Более 15 лет преподавательского опыта по банковскому направлению. Консультант пользователей сервиса Ричпро по финансовым вопросам. Познакомиться с нами можно по ссылке — «Команда сайта».

Источник https://oplata-fssp.ru/pages/chto-takoe-refinansirovanie-kredita-i-kogda-ego-vygodno-delat

Источник https://www.papabankir.ru/potrebitelskiye-kredity/refinansirovanie-potrebitelskogo-credita/

Источник https://richpro.ru/finansy/refinansirovanie-kredita-chto-jeto-takoe-i-kak-proishodit-perekreditovanie-kreditov-drugih-bankov.html