Потребительский кредит — что это такое простыми словами

Сегодня кредитование в нашей стране является достаточно популярной банковской услугой. Кредитные организации предлагают своим клиентам займы на различные цели — покупку жилья, автомобиля и так далее. Наибольшим спросом пользуется потребительский кредит. Чтобы выбрать оптимальную кредитную программу, необходимо изучить условия выдачи подобных займов, иначе можно попасть в долговую яму. Далее будет подробно рассказано, что значит потребительский кредит, и что необходимо для его получения.

Определение

Потребительский кредит представляет собой займ, который выдаёт кредитная организация человеку на приобретение чего-либо. Подобный кредит предоставляется клиенту как отсрочка платежа за какой-либо товар или услугу, например, покупку телефона, бытовой техники, оказание платной медицинской помощи и так далее. Также банк выдаёт потребительский займ в виде определённой денежной суммы (ссуды), которую необходимо вернуть в установленное договором время.

Виды потребительских кредитов

Сегодня потребительское кредитование достаточно развито. Банки предлагают клиентам различные программы, где можно подобрать займ исходя из индивидуальных потребностей. Потребительские кредиты делятся на следующие виды:

- По виду кредитора. К данному пункту относятся организации, которые выдают денежные средства на различные цели: банки, ломбарды, торговые, а также микрофинансовые организации.

- По виду заёмщика. Пункт подразделяется на следующие критерии: кредит предоставляется любой группе лиц, являющихся гражданами РФ, определённой группе лиц (предприниматели), особым (лица, которые исправно выплачивают долг и получают от банка различные бонусы на второй и последующие займы), молодые семьи, социально незащищённые группы лиц (работающие и неработающие пенсионеры).

- По обеспечению. В данном случае банк требует от заёмщика гарантии на возврат, оформляя в качестве залога движимое либо недвижимое имущество. Чаще всего под обеспечение попадают потребительские кредиты свыше 500 тысяч рублей. Займы, не подразумевающие обеспечения, как правило, небольшие — от 10 до 500 тысяч. Здесь от заёмщика требуют только справку о доходах, но в современной тенденции банки пренебрегают данным правилом и предоставляют программы, которые требуют от заёмщика только документ удостоверения личности.

- По способу погашения. Существует три основных вида — аннуитетный, дифференцированный и разовый. Аннуитетный подразумевает под собой, что сумма для погашения не изменяется на протяжении всего действия кредитного договора. Простыми словами — клиент ежемесячно вносит фиксированную сумму, в которую входят проценты, пени по просрочкам (если таковые имеются) и части суммы, которые направляются на погашение «тела кредита» (сумма без учёта процентов и штрафов). Дифференцированный подразумевает под собой, что общая сумма кредита делится на равные части с учётом периодичности погашения. Если посмотреть на график такого платежа, то можно сделать вывод, что заёмщик выплачивает основной долг и начисленные проценты. Проценты в свою очередь начисляются на остаток основного долга. По мере того, как клиент погашает долг, ежемесячная сумма платежа соответственно уменьшается. Разовый платёж чаще всего встречается, когда человек оформляет потребительский займ на личные нужды в микрофинансовой организации. Данный вид платежа назначается преимущественно в том случае, если сумма кредита не превышает 10 тысяч рублей. Дата возврата обычно составляет 30-60 дней. Каких-либо графиков к такому виду платежа не предусматривается.

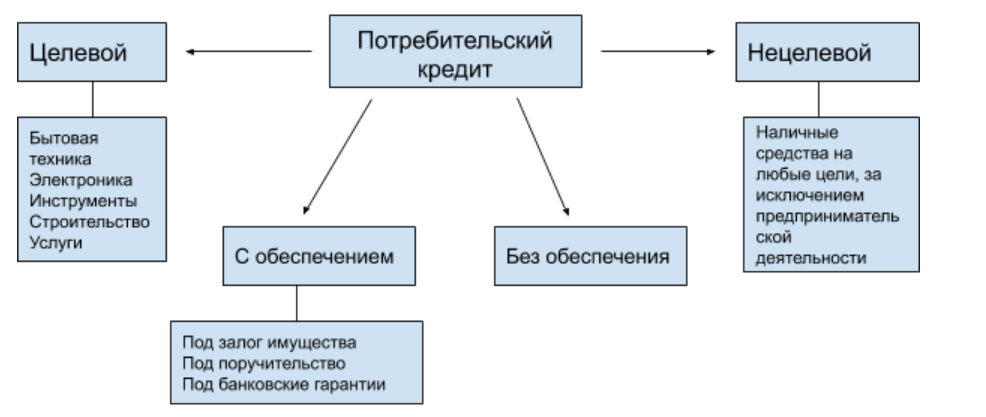

- Направленность. По направленности потребительские займы можно разделить на целевые и нецелевые. Нецелевой кредит на неотложные нужды характеризуется тем, что заёмщик может потратить денежные средства куда угодно. Банк не будет проверять, куда были потрачены денежные средства. Целевой кредит подразумевает то, что заёмщик берёт денежные средства на приобретение конкретного товара и услуги, например, автомобиля, жилого дома, бытовой техники, оплату образовательных и медицинских услуг и так далее. Как правило, банки не дают деньги на руки заёмщику, а перечисляют их на счёт продавца. Если выдача наличных была, то потребуется предоставить банку квитанции, что средства были направлены на конкретную цель.

Условия оформления потребительского кредита

При оформлении заявки на кредит банковское учреждение должно оценить заёмщика, проведя так называемый скоринг (оценка потенциального клиента на соответствие определённым параметрам):

- Возрастные ограничения. Большинство крупных банков выдают кредит лицам с 21 до 65 лет. Связано это в первую очередь с тем, что потенциальный кандидат, не достигший 21 года, может не иметь нужного дохода для погашения долга. В некоторых кредитных учреждениях минимальный возрастной показатель равен 23 годам.

- Обязательным условием является то, что клиент должен быть резидентом Российской Федерации.

- Наличие постоянного места работы. При этом есть нюанс — стаж на последнем рабочем месте должен быть не менее 3-6 месяцев.

- Предоставление удостоверения личности, а также второго документа. В некоторых банках для мужчин может потребоваться военный билет.

- Если банк не может удостоверится в том, что клиент способен погасить долг, привлекаются поручители или созаёмщики.

Важно понимать, что в данном списке представлены общие условия, позволяющие оформить кредит — банки также могут выдвигать дополнительные требования.

Предложения банков

Далее будут представлены предложения крупнейших банков страны в сфере потребительского кредитования:

| Банк | Кредит | Ставка (%) | Срок | Сумма |

| Сбербанк | Кредит на любые цели | 12,9 | До 5 лет | До 3 млн руб. |

| Почта-Банк | Суперпочтовый Онлайн | 9,9 | До 5 лет | До 1,5 млн руб. |

| ВТБ | Наличными | 11 | До 7 лет | До 5 млн руб. |

| Совкомбанк | Стандартный Плюс | 11,9 | До 3 лет | До 300 тыс. руб. |

| Восточный Банк | Экспресс-кредит | 11,50 | До 3 лет | До 500 тыс. руб. |

| Банк Хоум Кредит | Наличными | 10,9 | До 5 лет | До 1 млн руб. |

| Райффайзенбанк | Кредит наличными | 10,99 | До 5 лет | До 2 млн руб. |

| Газпромбанк | Лёгкий кредит | 9,8% | До 7 лет | До 3 млн руб. |

| Россельхозбанк | Без обеспечения | 10 | До 7 лет | До 1,5 млн руб. |

| Русский Стандарт | Наличными | 15 | До 5 лет | До 2 млн руб. |

Информация по кредитным программам, представленным в таблице, актуальна на 01.07.2019 года. Процентные ставки указаны минимальные.

Как получить потребительский кредит?

Чтобы получить кредит в банке, сначала необходимо определиться с целью — для чего нужны средства. Как правило, для потребительского кредита не требуется предоставления большого пакета документов. Далее будет рассмотрен алгоритм получения займа:

- Первый шаг — необходимо определиться с выбором кредитора. Требуется изучить предложения рынка и выбрать оптимальный вариант.

- Во вторую очередь требуется выбрать кредитный продукт с наиболее выгодными условиями.

- Затем необходимо обратиться в банк к сотруднику кредитного отдела для подачи заявки и проведения скоринга (первоначальной оценки благонадёжности клиента). на основании скоринга, то клиент заполняет анкету, где потребуется указать определённые данные.

- Далее предоставляется пакет необходимых документов.

- Затем следует подписание кредитного договора и получение денежных средств либо выдача кредитной карты.

Также заявку можно подать прямо на сайте банка — многие учреждения предоставляют подобную услугу. Заявка рассматривается в течение нескольких дней. В случае положительного решения заёмщик вызывается в банк для оформления и подписания договора.

Документы и требования

Чтобы получить потребительский кредит, не требуется большого количества документов. Далее будут рассмотрены необходимые документы для займа, а также общие требования к заёмщику:

- в первую очередь требуется предоставить удостоверение личности (в некоторых банках необходим второй документ); за последние 6 месяцев; с подтверждением стажа на последнем месте работы за последние 3-6 месяцев;

- гражданство Российской Федерации;

- возраст заёмщика от 21 года, предельный возраст, как правило, 65 лет, однако в некоторых банках действуют специальные программы, например, для пенсионеров, там возрастные рамки расширены, и предельная цифра может достигать 85 лет;

- если сумма больше 300 тысяч, некоторые банки могут потребовать залог или поручителя.

На что обратить внимание при заключении договора?

При заключении кредитного договора следует обратить пристальное внимание на следующие пункты:

Как взять потребительский кредит в 2022 году

Потребительские кредиты выдаются гражданам для приобретения в пользование предметов потребления. Сюда относим кредиты на товары с долгим сроком использования – мебельный гарнитур, автотранспорт, крупная бытовая техника и иные, а также обычные покупки. Способ предоставления кредитов чаще всего – рассрочка на товар либо использование банковской кредитной карты.

Согласно действующему законодательству РФ, банк обязан раскрывать полную информацию о процентной ставке, комиссиям, пеням и штрафам за пользование кредитом. При этом, с учетом всех дополнительных платежей, процентная ставка считается эффективной.

Какая процедура получения потребительского кредита

- Предварительно ознакомьтесь с условиями предоставления кредита в интернете в тех банках, которые располагаются в вашем регионе. Выбирайте из перечня 3-5 банков.

- Обратитесь лично либо по онлайн заявке на кредит в учреждение банка для уточнения всех условий по кредитованию и предварительному одобрению вашей кандидатуры в случае наличия ограничений

- Заполните анкету по кредиту, активно займитесь сбором документов, так как банк начнет их рассмотрение только после предоставления полного пакета

- Предоставьте запрошенные специалистом документы в банк

Также на официальных сайтах представлен кредитный калькулятор, который представит примерный расчёт платежей по кредиту в ежемесячной разбивке, для того, чтобы вы могли предварительно оценить свои финансовые возможности.

Потребительское кредитование в Cбербанке 2022

Широкая линейка потребительских кредитов Сбербанка представлена кредитами следующих видов:

- Потребительский кредит на выгодных условиях

- Рефинансирование кредитов

- Кредит физическим лицам, ведущим личное подсобное хозяйство

- Иные

Потребительский кредит предоставляется в сумме до 5 млн. руб. под ставку от 10,9% до 5 лет. «Вкусные» условия для тех, кто получает зарплату в Сбербанке или оформляет заявку на кредит онлайн. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки.

Рефинансирование кредитов производится на сумму до 5 млн. руб. под процентную ставку от 10,9% сроком до 5 лет. Для увеличения лимита кредитования, возможен учет в совокупный доход физических лиц. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки. Предоставление кредита возможно без предъявления требований к вашему месту регистрации, т.е. везде, где есть учреждения Сбербанка.

Кредит физическим лицам, ведущим личное подсобное хозяйство, предоставляется по ставке от 17% сроком до 5 лет в размере лимита до 1 500 000 руб. Данная заявка на кредит – рассмотрение индивидуально. В залог принимается недвижимость – жилье, гараж, земельный участок, дача и др. с предъявлением требований банка к страхованию имущества.

Кредит на рефинансирование в Cбербанке

Кредит на рефинансирование (погашение задолженности по другому кредиту) стоит рассмотреть отдельно. Сбербанк предлагает рефинансирование кредитной задолженности как в самом сбербанке, так и задолженности других банков. Основное требование – отсутствие просроченной задолженности по оплатам, т.е. ваша кредитная история. Предложение сбербанка удобно также тем, кто хочет совместить несколько (максимально – 5 шт.) кредитных продуктов в один. Выдается кредит на рефинансирование по кредитам, задолженность которых в рублях по ставке от 10,9% сроком до 5 лет.

Кредит потребительский в банке ВТБ обойдется вам по ставке от 5% годовых в размере лимита 5 млн.руб. Следует обратить внимание, ставка предоставляется в зависимости от наличия зарплатного проекта в банке, положительной кредитной истории лица, а также принадлежности к муниципальным / государственным учреждениям. Кредит оформляется с возможностью досрочного погашения. В обеспечение предоставляется неустойка в размере 20% годовых на сумму просрочки. Возможно также бесплатное оформление международной платежной карточки.

Альфа банк также предоставляет выдачу потребительского кредита в сумме до 5,5 млн. руб. сроком до 7 лет. Предоставление поручительства физлиц не требуется. Кредит заявлен как «без комиссий». По заявке выработана высокая скорость принятия решений – 1 день. Максимальная процентная ставка – 20,99%., точное значение будет рассматриваться индивидуально для каждого клиента.

Альфа банк практически полностью автоматизировал процесс выдачи кредита, так как после оформления заявки онлайн вы получаете предварительное одобрение. Затем уже сами оформляете документы по кредиту, и с ними приходите в банк, где в течение дня уже можете получить наличные деньги.

Что такое потребительский кредит

Из-за пандемии рынок потребительского кредитования России существенно просел. Граждане стали более разборчивыми при оформлении займов. Расскажем, что такое потребительский кредит, как и где его получить, какие есть нюансы его оформления.

Потребительский кредит простыми словами

В статье 3 закона № 353-ФЗ есть определение потребительского кредита. Это займы, выдаваемые физическому лицу на цели, не связанные с коммерческой деятельностью. Кредиторами — то есть заимодавцами — по потребкредитам выступают банки, кредитно-потребительские кооперативы, ломбарды. Ипотека не относятся к потребкредитам — ее регулируют правила о кредите под залог недвижимости.

Виды кредитов

Потребительский кредит — это не только займы наличными на неотложные нужды, но и масса других кредитных продуктов. Все их можно разделить на следующие группы:

- С обеспечением и без обеспечения. Обеспечением по займам выступает как отдаваемое под залог имущество заемщика, так и поручительство.

- Целевые и нецелевые. Под целевыми понимаются займы, выдаваемые на конкретные цели, тогда как при нецелевых ссудах заемщик не обязан отчитываться о своих тратах. Одним из видов целевых потребительских займов является POS-кредитование — покупка товаров в кредит непосредственно в офисе или магазине.

- Краткосрочные, среднесрочные и долгосрочные. Денежные займы сроком до 1 года относятся к краткосрочным, от 1 года до 5 лет — к среднесрочным. Долгосрочные займы выдают на 7–10 лет.

- Стандартные и особые. К стандартным продуктам относятся общедоступные предложения банков. К особым займам относятся персональные или закрытые продукты и кредитные линии, доступные корпоративным клиентам, держателям зарплатных карт, постоянным клиентам банка, отдельным заемщикам.

- Единоразовые и возобновляемые. С единоразовыми ссудами все просто — заемщику выдается указанная в договоре сумма, которую он или она возвращают в соответствии с графиком. Возобновляемые кредитные линии — это предоставление лимита денег, которыми заемщик распоряжается в течение всего срока действия договора.

Виды кредитов

Виды кредитов

Кредитные карты, хоть они и относятся к разновидности нецелевого потребкредита, выведены финансовыми организациями в самостоятельные кредитные продукты.

Условия оформления потребительского кредита

Чтобы получить потребкредит, заемщику необходимо удовлетворять следующим условиям:

- гражданство РФ;

- возраст от 18 лет (для некоторых продуктов минимальный возраст может быть увеличен);

- хорошая или удовлетворительная кредитная история;

- наличие стабильного источника доходов;

- регистрация в России;

- стаж на последнем месте работы от 3 месяцев.

Это усредненный список требований, предъявляемых банками к заемщикам. Они могут меняться в зависимости от банка и предлагаемого им кредитного продукта.

На что обратить внимание при получении кредита

Чтобы потребительское кредитование не стало финансовой ловушкой, при получении займа стоит уделить внимание следующим нюансам:

- Наличие страховки — часто ее закладывают в займ по умолчанию. Но у заемщика есть законное право от нее отказаться, причем это не может послужить причиной отказа в займе.

- Условия досрочного погашения. При досрочном закрытии ссуды не должны взиматься дополнительные комиссии и штрафы.

- Способы оплаты. Как платить без комиссии и с минимальным сроком проведения платежа? Это либо оплата в кассе банка, либо посредством онлайн-банкинга.

И, конечно же, проверяйте процентную ставку по потребкредиту. В 2022 средняя ставка 8-10% годовых.

Лучшие банки для оформления потребительского кредита

В таблице ниже представлены предложения потребительских займов от ведущих банков страны.

В таблице представлены нецелевые займы, предоставляемые банками физическим лицам без залогов и поручителей. Однако в зависимости от кредитной истории и долговой нагрузки заемщика максимальный размер может быть ниже, а проценты — выше.

Как производится погашение потребительского кредита

Обычная схема, когда сумма займа погашается частями путем внесения равных ежемесячных платежей. Это называется аннуитетным платежом — при нем ежемесячно гасится как тело долга, так и проценты по нему.

Его противоположность — дифференцированный платеж, уменьшающийся ежемесячно. При таком графике первые платежи направлены на максимальное погашение процентов по ссуде. И чем больше будут взносы заемщика, тем меньше в итоге окажется переплата по ссуде.

Непосредственно погашение займа на потребительские нужды возможно различными способами:

- через кассу банка;

- через онлайн-банкинг;

- через банкоматы;

- банковским или почтовым переводом.

При выборе варианта погашения важно учитывать как скорость зачисления средств на кредитный счет, так и отсутствие комиссии.

Оформление потребительского кредита на примере Сбербанка

Для получения денег в Сбербанке нужно:

- Посетить отделение банка с паспортом и вторым документом.

- Получить талончик на электронную очередь.

- При достижении очереди подойти к указанному в талоне окну, заполнить с кредитным специалистом банка заявку на займ.

- При положительном решении банка необходимо подписать договор, затем получить карту с находящимися на ней заемными средствами.

Пользователи интернет-банка Сбербанк могут оформить ссуду в течение нескольких минут онлайн. Достаточно в личном кабинете перейти во вкладку «Кредиты и займы», выбрать нужную сумму и, после одобрения, подписать оферту кодом из СМС. Кредитные деньги будут автоматически перечислены на карту.

Процентные ставки по потребительским кредитам

Сегодня процентная ставка по потребительским займам, выдаваемым наличными без обеспечения, колеблется от 5,5 — «специальные» предложения от ПСБ для бюджетников, военнослужащих, до 13,5% «Новые возможности для самозанятых» от Россельхозбанка. В среднем рассчитывайте на ставку 8–10%. Снизить ее можно, если предоставить обеспечение: имущество под залог или поручителя.

Особые потребительские кредиты

Простыми словами под особыми потребительскими кредитами понимаются уникальные кредитные предложения, доступные для отдельных групп заемщиков:

- для военнослужащих;

- для бюджетников;

- для многодетных семей;

- для студентов (образовательные займы);

- для жителей сельской местности;

- целевые ссуды на строительство загородного дома.

Такие кредитные продукты выдаются по сниженной ставке, предполагают большие суммы и длительные сроки погашения.

Плюсы и минусы кредитов на потребительские нужды

К плюсам потребительского кредитования относится:

- минимальные документы для оформления;

- обеспечение для выдачи денег не всегда обязательно;

- при предоставлении залога он остается в распоряжении заемщика;

- решение в среднем принимается за один час (но может затянуться до 3 дней);

- можно закрыть обязательства досрочно;

- лояльные требования к заемщикам;

- при оформлении нецелевых продуктов не нужно отчитываться в тратах.

Но у них есть несколько недостатков:

- риск повышения процентов при отказе от страховки;

- неправильный выбор способа погашения повлечет повышенные расходы в виде комиссии, штрафов за просрочку с первого же дн просрочки;

- увеличение кредитной нагрузки — минус займа в том, что его придется отдавать.

Но банковские кредиты выгоднее микрокредитов в МФО, ссуд в кооперативах и даже кредитных карт.

На сколько лет можно взять кредит на потребительские нужды

Срок предоставления потребительского займа зависит от нескольких факторов:

- итоговой суммы;

- процентной ставки;

- кредитного продукта.

Средний срок потребкредита составляет 3–5 лет. Но при оформлении целевых займов (к примеру, покупки в кредит бытовой техники), он может составлять 3–6 месяцев. При получении особых потребкредитов заемщик сможет рассчитывать на 10-летний срок погашения с пролонгацией.

Документы для оформления кредита

Из документов потребуется паспорт, второй документ: водительское удостоверение или СНИЛС, а также справка о доходах по форме банка или 2-НДФЛ от работодателя. Дополнительно банк может запросить сведения об автомобиле или недвижимости, данные контактных лиц.

Страховка по кредиту

Существует только 2 вида обязательного страхования имущества заемщика: при ипотеке (страхуется ипотечная недвижимость), при автокредите (страхуется автомобиль). Страхование жизни и здоровья заемщика — не его обязанность, и также страховка не может повлиять на решение банка о выдаче займа!

Однако часто финансовые организации при оформлении страховки снижают ставку. Но здесь первоначально нужно рассчитать размер ежемесячного платежа со страховкой и без нее — иногда размер страховых взносов становится причиной существенной переплаты.

Экспресс-кредит

Под экспресс-кредитами понимаются не только микрозаймы в МФО, но и быстрые денежные займы на карту, оформляемые максимум в течение часа. Такие виды кредитных продуктов отличаются небольшой суммой (до 100–150 тысяч рублей), минимальными требованиями к заемщику, но повышенными процентами. Но они все же гораздо выгоднее микрозаймов и ссуд в ломбардах.

Чтобы узнать больше о нюансах потребительского кредитования, а также о том, что делать, если не можете обслуживать свои долговые обязательства, позвоните нашим юристам или закажите обратный звонок через онлайн-форму на странице.

Автор статьи Константин Милантьев

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Источник https://mnogo-kreditov.ru/kredity/potrebitelskij-kredit-chto-eto-takoe.html

Источник https://bankiros.ru/wiki/term/wikf-kak-vzjat-potrebitelskij-kredit

Источник https://bankrotconsult.ru/chto-takoe-potrebitelskiy-kredit/