Причины отказа в предоставлении кредита

Кредитная организация оставляет за собой право не озвучивать причину отказа в предоставлении кредита. Такое право дается ей действующим законодательством. Все без исключения банки пользуются этим правом при рассмотрении заявок.

- Сложности в вынесении решения по заявке

- Причина 1 — Отрицательная кредитная история

- Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

- Причина 3 — Отсутствие обязательных документов из списка банка

- Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

- Еще 7 прочих причин отказа в предоставлении кредита

Заемщик, получивший отказ в оформлении соглашения, заинтересован в том, чтобы причина отказа была озвучена. От этого зависит целесообразность обращения в другие банки. Но требовать озвучивание информации от банка нет смысла.

Схема оценки заемщиков и уровень лояльности у кредитных организаций разные, но типовые причины отказа в предоставлении кредита очертить можно. Какая именно из них является актуальной, устанавливается лично заемщиком после оценки своего положения до обращения в банк.

Сложности в вынесении решения по заявке

Возможность подавать онлайн заявки на получение практически любых кредитных продуктов стала причиной увеличения общего клиентского потока. Банки быстрее обрабатывают заявки, что позволяет им практически моментально выносить предварительные решения. От заемщика требуется только правильно заполнить форму заявки и дождаться решения кредитора.

Достаточно отвечать основным требованиям банка, таким как возраст и гражданство РФ, чтобы предварительное решение было положительным. Если заемщик не является гражданином РФ, не имеет российского паспорта, или не подходит по возрасту, то отказ он получит еще на стадии рассмотрения онлайн заявки. В этом случае долго искать причину не приходится.

Это же правило касается адреса постоянного проживания. Для большинства банков необходимо, чтобы соискатель был постоянно зарегистрирован в регионе их присутствия. Причина отказа по этим основаниям, как правило, явная. Достаточно внимательно изучить описание кредитной программы в части требований к заемщику.

Сложности с определением причины отказа возникают, когда банк сначала выносит положительное решение, а уже потом отказывает в предоставлении средств. Для заемщиков такая схема является не всегда понятной, и причина отказа интересна в каждом случае. Рассмотрим подробнее 11 наиболее часто встречаемых причин.

Причина 1 — Отрицательная кредитная история

При обработке онлайн заявки эта информация проверяется не во всех случаях. Во-первых, здесь требуется согласие самого клиента — ставится галочка под формой заявки. Во-вторых, кредитные организации заинтересованы в очном обращении соискателя — так ему всегда можно предложить оформить другой, более простой продукт. И, наконец, у небольших банков рассмотрением заявок может заниматься не человек, а специальная программа, которая в этой части, не всегда работает актуально.

Кредитная история рассматривается как основной признак заемщика. Исходя из показателей по кредитному рейтингу, банк оценивает благонадежность, и даже платежеспособность клиента. Отказ поступит в следующих случаях:

- Имеются длительные закрытые просрочки.

- История показывает на длительные действующие просрочки.

- Ранее просрочки возникали в рамках исполнения условий по договору с этим же банком.

- Зафиксирован один или несколько случаев судебного взыскания задолженности.

- Имеются одно или несколько действующих еще не исполненных соглашений с этим или сторонним банком.

Банк получает соответствующее разрешение соискателя на запрос информации по кредитной истории. Данные поступают в адрес кредитной организации в течение нескольких минут. Если история показывает на какой-либо из пунктов, приведенных в списке, то по заявке выносится отказ.

Не тратить время на обращение в банк и не поддаваться на разного рода сомнительные предложения заемщику поможет самостоятельный запрос собственной кредитной истории. Сделать бесплатно это можно один раз в год. Все остальные запросы в пределах этого же года будут платными — в районе 350-400 рублей.

Заемщики в курсе своей кредитной истории, поэтому и ее запрос может быть не всегда целесообразным. Получить кредит с плохой кредитной историей в рамках стандартных программ практически невозможно. Поэтому, если заемщик понимает, что его кредитная история испорчена, то отказывать банки ему будут именно по этой причине, так как она считается первостепенной.

Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

Кредитные организации в описаниях своих программ указывают максимальные суммы, которые доступны только постоянным клиентам или тем, кто имеет определенные привилегии при оформлении. Для всех остальных доступная сумма будет меньше указанного в программе номинала.

Если официальный доход соискателя составляет 30 000 рублей, а он обратился за получением 1 000 000 рублей на 2-3 года, то в предоставлении такой суммы и на этих условиях ему будет отказано. Заемщик физически не сможет погасить сумму долга при официальном доходе в 360 000 рублей. Доходы, получение которых предусматривается в будущем, на данном этапе не интересуют кредитора.

Следовательно, необходимо всегда рационально оценивать свои текущие возможности и грамотно сопоставлять суммы со сроками по договору. Иначе банк по заявке ответит отказом. Если нет других причин для отказа, кредитные организации предлагают заемщику скорректировать условия по кредиту так, чтобы их выполнение было для заемщика возможным.

Для удобства потенциальных заемщиков банки на своих официальных сайтах предусмотрели работу специальных кредитных калькуляторов, которые помогают определить доступную сумму кредита, исходя из получаемых доходов.

Причина 3 — Отсутствие обязательных документов из списка банка

По ряду кредитных программ банки предусматривают список обязательных документов, в который помимо паспорта входят документы, подтверждающие платежеспособность и данные с места работы.

Если соискатель не имеет возможности предоставить указанные банком бумаги, то по заявке поступит отказ. Такие отказы считаются явными или открытыми – когда заемщик прекрасно понимает, что послужило причиной отрицательного решения со стороны кредитной организации.

Здесь же следует упомянуть о недействительных или подложных документах. Если какой-либо документ из списка банка оказывается недействительным, то при рассмотрении заявки кредитор вынесет отрицательное решение, без указания причины его принятия.

Если документ оказывается подложным, в частности, это касается паспорта гражданина РФ, то в этом случае банк обязан сообщить о подлоге в правоохранительные органы.

Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

Заявка может подаваться в два этапа: в онлайн виде, с указанием основных реквизитов заемщика, и в стандартном виде – путем заполнения бумажного заявления. Чтобы получить кредит в банке, заемщик должен указывать в обоих случаях только актуальную информацию. Более того, эта информация обязательно должна совпадать.

При обнаружении малейшего несоответствия, банк еще раз проверит данные, и, если несоответствие подтвердится, то по заявке будет вынесен отказ. Если ошибка заемщика не намеренная и не грубая, то кредитный специалист укажет на таковые, и предложит внести соответствующие правки.

Еще 7 прочих причин отказа в предоставлении кредита

Выше были перечислены самые распространенные причины, по которым банки отказывают в выдаче кредита. Помимо них существует еще ряд обстоятельств, предусмотрев которые заемщики смогут повысить свои шансы на получение кредита.

1. Проблемы с законом

У судимых граждан шансов на получение кредита нет. Вероятность равна нолю, так как ни один российский банк не станет сотрудничать с судимым гражданином. При этом категория совершенного преступления практически не имеет значения. При наличии штампа в паспорте и информации в базе ИЦ МВД, получить кредит будет невозможно.

2. Работа на ИП

Отказ в выдаче кредита может поступить для заемщиков, работающих по найму на индивидуальных предпринимателей. Дело в том, что работа на ИП рассматривается банками как не самый стабильный вариант подтверждения платежеспособности. ИП может в любое время закрыться, и действующий заемщик останется без дохода, в чем кредитная организация крайне не заинтересована.

3. Указанная зарплата намного выше средней по рынку

У каждой профессиональной категории имеется средняя заработная плата. Если в банк обращается менеджер среднего звена и указывает зарплату в 100 000 рублей при средних показателях в 30 000 рублей, то по заявке может поступить отказ. Подозрительно высокая зарплата, даже при наличии всех подтверждающих документов, вызовет сомнения у кредитного специалиста.

4. Работа на сомнительную фирму

Даже официально работающие граждане получают отказ в кредите, если банк не устраивает место работы соискателя. Недавно открывшиеся фирмы, фирмы-однодневки, организации, занимающиеся сомнительной деятельностью, сразу вычисляются банком по общей базе. Поэтому работникам таких компаний при полном пакете документов будет отказано в кредите.

5. На заемщика оформлено несколько фирм

Существует категория граждан, на имена которых оформляются юридические лица. Эти граждане могут числиться в этих организациях генеральными директорами, учредителями, акционерами, но, фактически, они к этим фирмам не имеют никакого отношения. Банки рассматривают таких клиентов в виде неблагонадежных, и в 99% случаев отказывают им в предоставлении кредита.

6. С момент последнего отказа прошел небольшой срок

Когда кредитная организация отказывает по заявке, одновременно с отказом заемщик получает информацию, когда именно он может обратиться с заявкой вновь. Номинальный срок – 30 банковских дней. Если заемщик получает отказ, и обращается в банк спустя, к примеру, 15 дней, то по его заявке поступит автоматический отказ. Решение будет отрицательным, если даже причины предыдущего отказа будут устранены.

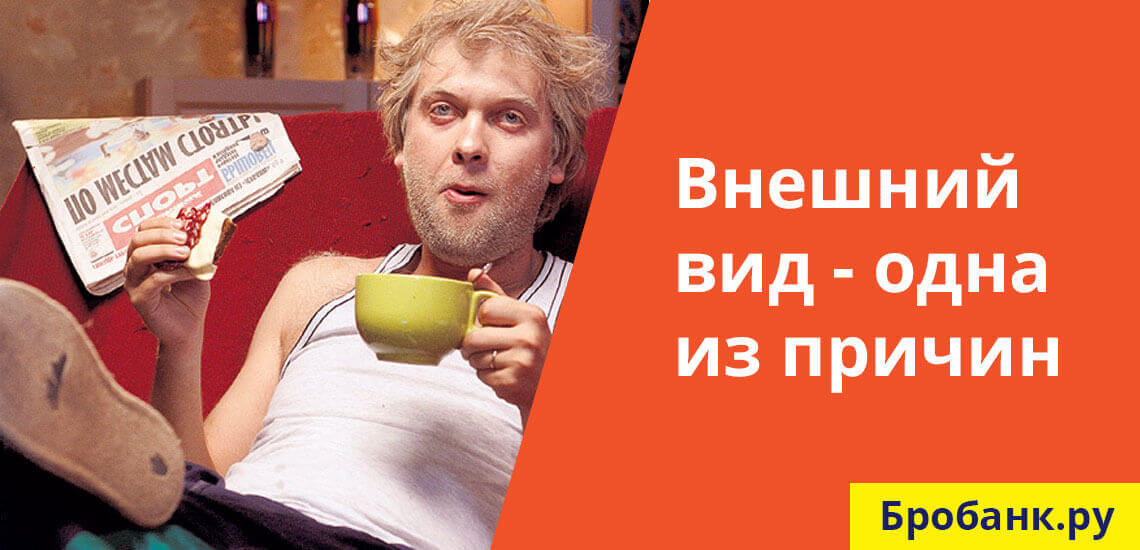

7. Подозрительное поведение / неопрятный внешний вид

При очном оформлении кредита оценивается не только платежеспособность клиента, но и его внешний вид. Если потенциальный клиент выглядит неопрятно или ведет себя подозрительно, по заявке с большей долей вероятности поступит отказ.

Бробанк: Если ни одна из указанных причин не является актуальной, но банк все равно отказал в кредите, не нужно тратить время на выяснение причин отказа. Никакой причины может и не быть – даже полностью устраивающий кредитную организацию клиент по своей заявке может получить отказ. Банк может пользоваться своим правом на отказ в каждом случае.

Советы для тех, кому не дают кредит в банке

Подали заявку на кредит в банке, но вместо ожидаемых денежных средств получили отказ? К сожалению, такое случается. Но вместо того, чтобы опустить руки, проверьте, в чем может быть причина, по которой банк не дает кредит, что делать в такой ситуации?

.png)

Почему банки не дают кредит, и где его взять?

Вы сделали покупки в магазине, подходите к кассе с полной корзиной. Кассир просматривает купленные вами продукты и сообщает, сколько нужно заплатить. Вы подносите карту к считывателю и через некоторое время слышите: «Извините, отказ». Данная ситуация, аналогична той, в которой вы можете оказаться в банке, когда, проанализировав ваше заявление, он отказывает в выдаче кредита.

Если в магазине можно попытаться спасти ситуацию, взяв из кошелька другую карту или расплатившись наличными, то в случае отказа в выдаче кредита ситуация не так проста. Что следует делать и как улучшить свою ситуацию, чтобы избежать подобных проблем в будущем?

Клиентам, получившим отказ в выдаче кредита, следует знать, что банк не обязан объяснить причину такого решения. К наиболее распространенным причинам можно отнести низкий уровень дохода, отсутствие официального места работы, наличие непогашенных кредитов и займов, плохую кредитную историю и т.д.

Не дают кредит ни в одном банке: куда обратиться?

Если банк отклонил вашу заявку на получение кредита наличными, не сдавайтесь. Стоит спокойно и «холодно» проанализировать свое финансовое положение и при необходимости реализовать «программу восстановления»: погасить обязательства, негативно влияющие на кредитоспособность, или расторгнуть договор кредитной карты, которая не используется. Также нужно проверить информацию в бюро кредитных историй — может быть, банк, в котором была вовремя погашена задолженность, забыл проинформировать об этом учреждение? Если и после этого не дали кредит в банке, нужно искать альтернативные варианты. Это микрофинансовые организации, автоломбарды, частные лица и другие компании, занимающиеся выдачей кредитов и займов.

.png)

Особенности получения кредитных средств в различных финансовых организациях

На сегодняшний день, кроме банков, выдачей кредитных средств занимается множество организаций. Это МФО, ломбарды, автоломбарды и т.д. Также предоставлением денег под проценты занимаются некоторые частные лица, однако их деятельность не регулируется действующим законодательством. Если банки срочно не дают в кредит деньги, то люди обращаются в МФО. Здесь можно получить небольшую сумму на короткий срок. Однако не следует забывать о высоких процентных ставках, которые устанавливаются этими организациями. Что касается ломбардов и автоломбардов, то это не очень надежный вариант. Нередки случаи, когда заемщики теряют свое имущество, в том числе, и автомобили.

Владельцам автомобилей предлагается еще один вариант решения финансовых проблем. Это обращение в компанию CarCapital. Здесь предоставляется помощь в поиске займов под залог ПТС авто на выгодных условиях. Получить заемные средства могут граждане Российской Федерации от 21 до 65 лет. Они должны быть владельцами легковых автомобилей отечественного и иностранного производства или легкового коммерческого транспорта. Также в залог рассматриваются грузовики, которые отвечают требованиям компании. Получить займ через CarCapital очень просто. Для этого нужно подать заявку на ее официальном сайте и пройти бесплатную оценку транспортного средства в офисе партнеров. Также необходимо предоставить документы, такие как паспорт гражданина РФ, водительское удостоверение, ПТС и СТС. Договор подписывается в одном из офисов компании партнера CarCapital.

Что такое потребительский кредит если не дают

Если платежи по кредитам превышают 50% дохода заемщика, то риск дефолта по долговым обязательствам очень высок. Показатель долговой нагрузки (ПДН), введенный Банком России с 1 октября, призван ограничить банки в выдаче кредитов с ПДН 80%.

Это значит, что закредитованные клиенты не смогут увеличивать свою долговую нагрузку. Кроме того, не смогут получить кредит люди, о реальном доходе которых у банка мало данных (в этом случае уровень зарплаты рассчитывается на основе среднедушевого дохода по региону).

Выдавая кредит, банк должен соотнести платежи клиента по его обязательствам, добавить будущие выплаты по новому кредитному договору и соотнести их с уровнем дохода заемщика.

Свежие просрочки

Свежие просрочки по долговым обязательствам – одна из веских причин для отказа в кредите. Проверенная рекомендация – заказать выписку из бюро кредитных историй и убедиться, что ваши данные введены корректно.

Важно помнить, что кредитные карты закрываются дольше, чем кредиты наличными – банк ждет 45 дней для того, чтобы убедиться в отсутствии давних транзакций (например, зарубежных). Счет закрывается по истечении этого срока. Давние просрочки менее опасны, если речь не шла о задержке выплаты свыше 90 дней или банкротстве.

Пример. Анна, сотрудник творческого коллектива, столкнулась с долгим принятием решения по кредиту в связи с просрочкой, допущенной во время декретного отпуска. Обратившись в свой зарплатный банк, она получила позитивное решение.

Индикаторы кредитного мошенничества

У банков есть ряд индикаторов кредитного мошенничества: в частности, большое количество запросов в разные банки (7-10 за один месяц) могут насторожить. Однако, если это давняя разовая ситуация, на оценку заемщика она не повлияет.

Отсутствие данных о доходе

Оценивая долговую нагрузку клиента, с 1 октября банк будет использовать один из трех способов, одобренных регулятором:

- справку о подтверждении дохода,

- выписку из Пенсионного фонда России (ее можно получить, пройдя полноценную регистрацию с подтверждением личности на сайте Госуслуг),

- выписку со счета.

Если этих данных нет, банк будет использовать данные из кредитных бюро, если человек уже является клиентом банка и давал согласие на их обработку. Или среднестатистический доход на душу населения в регионе, в котором проживает клиент. Как правило, среднестатистические данные ниже, чем реальные доходы. Поэтому самый оптимальный способ получить нужную сумму, не являясь действующим клиентом банка, – любым удобным образом подтвердить свои доходы.

Для этого необязательно идти в банк: у некоторых кредитных организаций уже настроены сервисы цифрового обмена документами со своими клиентами с использованием электронной подписи. Не забывайте, что справка о доходах для необеспеченного кредита действительна в течение трех месяцев.

Пример. Предприниматель из Челябинска, владеющий бизнесом и имеющий несколько квартир и автомобиль, на протяжении нескольких месяцев не мог получить одобрение кредита на крупную сумму – его предпринимательский доход нужно было подтверждать по налоговой декларации, а кредитной истории не было, так как он никогда не брал кредитов на личные цели. Для таких случаев подойдет выписка со счета, на которой будет видно движение средств.

Неоплаченные штрафы у службы судебных приставов

Невыплаты по ЖКХ, налогам или дорожным штрафам могут стать не только неприятным сюрпризом на границе, но и привести к отказам по кредиту. Лучше их не допускать.

Источник https://brobank.ru/prichiny-otkaza-v-predostavlenii-kredita/

Источник https://carcapital.ru/blog/sovety-dlya-tekh-komu-ne-dayut-kredit-v-banke/

Источник https://rb.ru/opinion/priznaki-kredit/