Что будет, если не платить автокредит

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

- Штрафы за просрочку

- Что предпримет банк, если перестать платить автокредит

- Может ли банк забрать залоговый автомобиль

- Что делать, если нет возможности платить автокредит

- Можно ли продать кредитную машину и покрыть долг

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

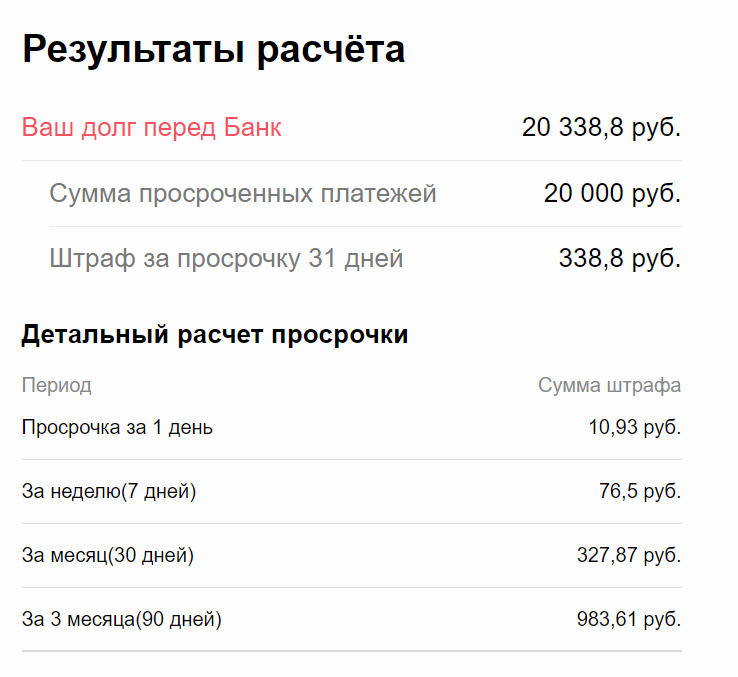

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

- На следующий или второй день после просрочки начинают звонить должнику, интересоваться, что случилось.

- Если пропущен второй ежемесячный платеж, банк начинает действовать более активно. В этот момент кредитор может предложить реструктуризацию.

- После просрочки третьего ежемесячного платежа можно ждать обращение банка к коллекторам. Долг передается им на взыскание.

- Коллекторы давят на должника, могут беспокоить его родных. Это может продолжаться около полугода.

- Если дело так и не сдвинулось с мертвой точки, банк обратится в суд, чтобы получить разрешение на изъятие и продажу залогового авто.

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

- Банк обращается в суд за реализацией своего законного права как залогодержателя. И суд встает не сторону истца, так как заемщик не выполняет условия договора.

- С решением суда, вступившим в законную силу, банк отправится к приставам — они будут заниматься поиском и изъятием машины.

- Сначала должнику будет предложено добровольно привезти транспортное средство, передать его банку. Если гражданин не реагирует, начинаются поиски машины.

- Когда машина найдена, она передается банку, тот выставляет ее на торги по своим каналам. Стоимость таких ТС обычно ниже рыночной — чтобы быстрее продать и избавиться от этого актива.

- Вырученная сумма идет на погашение долга.

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

- Реструктуризация, изменение платежного графика на более удобный.

- Полные кредитные каникулы, когда долг ставится на паузу на 3-6 месяцев. Применяется, если заемщик полностью утратил доход на некоторое время.

- Частичные кредитные каникулы, когда банк на 3-6 месяцев сокращает сумму платежа.

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Частые вопросы

После полного прекращения выплаты примерно через 3 месяца банк передаст дело коллекторам, а спустя примерно полгода он обратится в суд. Суд выдаст разрешение на изъятие кредитного авто, оно будет продано, вырученными средствами покроется долг. Кредитная история заемщика безвозвратно портится.

Обратитесь в банк, скажите, что больше не готовы обслуживать автокредит. Нужно будет под надзором банка продать заложенный автомобиль и вырученными деньгами досрочно закрыть ссуду.

На деле совсем не важно, какой банк выдал автокредит: Совкомбанк, Тинькофф, Сетелем и пр. Каждый банк действует по идентичному алгоритму: коллекторы, суд, изъятие и продажа машины.

Как вариант, можно обратиться в суд с целью расторжения договора купли-продажи. Ну или просто надеяться на благонадежность продавца: если он перестанет платить, у вас заберут автомобиль.

Банк заберет машину у покупателя, а тот в свою очередь обратится в суд, чтобы взыскать с вас деньги, полученные при продаже.

Источники:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 12

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Добрый день взял авто кредит в Росбанке сделал пару платежей,потом платить перестал в связи с трудностями дело дошло до суда завели испол.производство через приставов по производству всё выплатил вроде у банка претензий нету.не прошло полгода как завели новое производство на заложенное имущество на автомобиль хотят забрать,я рад отдать его но проблема его угнали давно заявление в полицию не писал.Как быть в данной ситуации

Уважаемый Максим, если будет установлено, что взыскание обратить не на что, то производство может быть закрыто. Но сам факт того, что при угоне автомобиля вы не обратились в полицию выглядит сомнительно.

Если в Кредитном Договоре есть ошибка, возможно ли этот Договор прервать и не оплачивать кредитную задолженность?

Уважаемая Ирина, технические ошибки не влияют на условия договора. Если вы хотите решать этот вопрос в судебном порядке, то будьте готовы к тому, что суд рассмотрит дело и взыщет долг.

Автокредит в РН, банке.. сейчас..как известно санкции..и тд, есть ли , возможность , вообще не платить…как бы ,на халяву?

Уважаемый Борис, нет, не платить по кредиту нельзя — это нарушает условия договора кредитования.

Здравствуйте у меня тоже автокредит, осталось платить 1 год ,да были просрочки, но я востоновилась в график, плачу ,плачу,а потом зашла на госуслуги, а на меня банк подал в суд выплатить всю сумму

Уважаемая Наталья, обратитесь непосредственно в банк, специалист подскажет, как в вашей ситуации правильно поступить.

Даже дурак знает что пени на пени не начисляются. Законы лучше читайте. Что насчёт изъятия автомобиля, банк не может у вас изъять залоговое имущество без решения суда, изымать у вас будут только после решения суда а изымать у вас будут судебные приставы другими словами исполнительная власть.

Здравствуйте! У меня залоговый автомобиль, потерял работу, пошли просрочки, я в банк просить об отсрочки или ещё какой нибудь поддержки, написал заявление подтвердил печатью канцелярии, банк отказал ссылаясь на то что залоговым договором банк помоч не может, но я устроился и плотил больше года исправно долг составлял 92т.и через полтара года исправных платежей банк подал в суд, в общем получилось банк дал750000т я заплатил 450000т а теперь хочет забрать машину договор канчается2023г обидно. И у меня после всех походов в банк и походов в суд, создаётся впечатление что простого смертного толкают на какие-то тёмные зделки чтобы не потерять своё потом заработанное, и я буду таким потому что другого выхода не вижу, может у вас есть что посоветовать пока в нашем государстве не стало на одного негодяя больше.

Здравствуйте. У меня автокредит, платить больше не могу, зарплаты хватать не стало. Как оставить авто чтобы банк не забрал за долги. Платить сколько могу или. А машина нужна, я инвалид

по производственной травмы ноги да и на работу меня возит жена из области в город. Машину заберут, останусь без работы, а инвалиду вообще не найти работу.Каникулы не устраивают, срок маленький да только проценты платить,а реструктариэацию не предлагают. Согласен что бы с зарплаты выщитывали так банк не хочет, стращаяют забрать машину за копейки. Спасибо.

Уважаемый Анатолий, ограничить кредитную организацию в реализации права на защиту имущественных прав нельзя. Но вы можете рассмотреть вариант рефинансирования задолженности кредита — это позволит погасить задолженность перед первоначальным кредитором и снизит сумму ежемесячного платежа. Наиболее выгодные предложения мы подобрали по этой ссылке.

Как и когда банки продают долги коллекторским агентствам?

Продажа долга коллекторскому агентству – обычное явление для многих банков и микрофинансовых организаций. Не всегда кредитные учреждения самостоятельно занимаются возвратом просроченной задолженности. Виной тому может быть отсутствие в штате соответствующих сотрудников, занимающихся проблемными клиентами, а также желание кредитора поскорее избавиться от долгов, ведь они портят качество кредитного портфеля. Ниже мы ответим на самые актуальные вопросы заемщиков, связанные с передачей долга коллекторским агентствам.

Может ли банк продать долг коллекторам

В начале работы с проблемной задолженностью банк может пригрозить своим заемщикам продать их долги коллекторам. Многим кредитным учреждениям известно, каким порой магическим эффектом для многих клиентов означает слово «коллекторы». Иногда такая угроза заставляет должника все-таки пойти навстречу банку и начать погашать кредит. Но не стоит рассчитывать на длительную лояльность со стороны банка. По прошествии времени кредит может действительно быть передан коллекторскому агентству.

Согласно ст. 382 ГК РФ кредитор имеет право передавать долг третьему лицу по договору переуступки прав требования. Он может совершить эту сделку без согласия должника, его он обязан лишь уведомить о ее совершении. Возможность продажи долга должно быть изначально прописана в кредитном договоре. Такие действия со стороны кредитного учреждения абсолютно законны.

Зачем это нужно кредитной организации? Если банк понимает, что все предпринятые им меры по возврату задолженности не приводят к какому-либо результату, в таком случае он может решить продать долг коллекторам. Они имеют собственные рычаги воздействия на проблемных клиентов, большинство из которых носит психологический характер. Тем самым банк частично возвратит выданную сумму кредита и улучшит свои текущие финансовые показатели по кредитному портфелю.

Смена кредитора по договору может произведена как до передачи дела в суд, так и после решения суда. Если с досудебной переуступкой прав требования в принципе нет никаких проблем, то при наличии исполнительного листа продажа долга третьему лицу должна быть оформлена с помощью процессуального правопреемства. Иными словами, коллекторское агентство должно обратиться в суд для признания его новым кредитором по существующему исполнительному листу. Только на основании нового решения суда приставы смогут заменить кредитора в исполнительном производстве согласно Федеральному закону от 02.10.2007 (ред. от 03.07.2016) «Об исполнительном производстве».

Когда банк и МФО продают долги коллекторам

После первых просрочек не стоит опасаться, что банк сразу обратиться за помощью к коллекторам. Он в первую очередь заинтересован в мирном урегулировании вопроса. Первое время кредитное учреждение своими силами пытается вернуть просроченную задолженность. Его сотрудники звонят заемщику и напоминают о пропуске очередного платежа. Если в течение 1-2 месяцев ситуация не меняется, то таким кредитом начинает заниматься отдел по в специальный отдел по возврату просроченной задолженности банка или служба безопасности.

Если заемщик полностью игнорирует кредитную организацию, не идет на контакт и даже не пытается хотя бы минимально погашать кредит, в этом случае банк может принять решение об обращении в коллекторское агентство. Оно занимается возвратом как раз-таки проблемных кредитов. С кредитными учреждениями коллекторы могут сотрудничать по двум вариантам:

- Кредитное учреждение полностью продает долг коллекторам. При этом идет смена кредитора.

- Кредитное учреждение заключает договор с коллекторами, согласно которому последние берут на себя функции сбора долгов за определенное вознаграждение. Кредитор при этом не меняется.

Цена переуступки долга или агентское вознаграждение зависят от степени вероятности взыскания того или иного кредита. Чем она ниже, тем дороже берет коллекторское агентство за свое посредничество.

В свою очередь, коллекторы берут в работу по возврату не все кредиты. Они предпочитают иметь дело со следующими долгами:

- микрозаймы, потребительские кредиты или кредитные карты, сумма задолженности по которым вместе с процентами не превышает 300 тысяч рублей;

- необеспеченные поручительством или залогом.

Для банка, как правило, это небольшие суммы, поэтому им легче обратиться за помощью к коллекторским агентствам, чем оплачивать судебные издержки. Если заемщик хотя бы частями погашает кредит, то вероятность продажи его долга коллекторам низкая.

Что делать должнику, если банк продал долг коллекторам

О том, что его кредит продан, должник узнает от банка. Кредит продается коллекторскому агентству на действующих условиях, поэтому теперь вся оставшаяся задолженность должна выплачиваться новому кредитору.

После получения соответствующего уведомления заемщику лучше уточнить у банка общую сумму задолженности с расшифровкой: основной долг, проценты, штрафы, пени и т.д. Эта информация пригодится для дальнейшего общения с коллекторами и позволит избежать «накрутки» долга.

Вам лучше иметь на руках все документы по кредиту (договор, квитанции об оплате ит.д.). По возможности обратитесь к профессиональному адвокату за консультацией. Он внимательно ознакомиться с кредитной документацией и возможно найдет в ней какие-то огрехи, которые помогут вам найти лазейки, чтобы вовсе не платить по кредиту, или хотя бы снизить существующую задолженность.

Если в действиях коллекторов вы заметите злоупотребление своим положением, агрессию и любое другое неподобающее поведение, то вы вправе написать жалобу в прокуратуру.

Платить или не платить коллекторам каждый заемщик решает сам. Необходимо понимать, что вы добровольно возложили на себя обязательства по погашению кредита. Смена кредитора не освобождает вас от возврата долга. Коллекторы также имеют право подать на своего должника в суд, а уж после судебного решения за погашением кредита будут следить приставы-исполнители. А вот они уже уполномочены описать имущество заемщика, которое может быть продано в счет уплаты долга.

Какие банки продают долги коллекторам

Практически все российские банки сотрудничают с коллекторскими агентствами. Например, к ним относятся следующие кредитные учреждения:

- Альфа-банк;

- Тинькофф Банк;

- Лето Банк;

- Русский Стандарт;

- Хоум Кредит и др.

В этих банках, как правило, отсутствуют специальные отделы по возврату просроченной задолженности, а объем выданных кредитов настолько велик, что разобраться самостоятельно с каждым клиентом не представляется возможным.

Крупные банки (Сбербанк, ВТБ) также часто прибегают к услугам коллекторских агентств. Туда продаются только самые проблемные кредиты, возврат по которым становится почти безнадежным. В остальных случаях эти банки своими силами работают с просроченной задолженностью, штат сотрудников им это позволяет.

Что если ваш кредит продан?

Бывает случается так, что после оформления кредита даже при том что вы исправно вносите по нему все выплаты, на ваш почтовый ящик может прийти обескураживающее письмо в содержании которого сообщается о том, что ваш банк продал кредит коллекторам. Это означает, что теперь вы должны выплачивать таким трудом заработанные деньги совершенно незнакомому вам банку. Согласитесь, звучит не очень приятно.

Проданное «счастье»

Подобной историей с нами поделился Артур проживающий в Москве. В данной ситуации его поведение было довольно типично. Москвич был не доволен таким ходом событий и в итоге принял решение отказаться от кредита. Артур не понимал зачем ему вдруг понадобилось ехать в другой банк для оформления нового счёта и конечно, не захотел это делать. «Кредиты.ру» решили разобраться в данной ситуации и составили подробную инструкцию на случай, если ваш кредит банк продал.

Может ли банк продать кредит: изучение кредитного договора

Прежде всего необходимо внимательно изучать кредитный договор. Это правило общеизвестно, но почему-то многие им пренебрегают.

Банк может передать кредит другому банку без какого-либо протеста со стороны заемщика.

Причём заёмщик не может повлиять на эту уступку. При этом согласно законодательству действует правило, следуя которому банк может продать кредит другому банку без согласия должника, если это не предусмотрено договором или по закону. В условиях кредитного договора должен быть пункт в содержании которого указывается то, что заёмщик согласен с уступкой передачи права требования к нему другого банка. При подписании договора вероятность того, что вам дадут внести в него какие-либо изменения очень мала. Как следствие, подписывая такой кредитный договор, клиент банка автоматически даёт согласие продать кредит другому банку.

Чего стоит опасаться при продаже кредита другому банку?

Самые большие опасения клиента вызывает беспокойство по поводу изменений условий в связи с передачей кредита незнакомому банку: “Вдруг придётся платить больше?” или “Не изменится ли график выплат задолженности?”. Но не стоит волноваться по этой причине.

Условия кредитования могут быть изменены лишь по обоюдному согласию сторон.

Когда происходит продажа кредита другому банку, условия проданного кредитного обязательства изменению не подлежат. Если в кредитном договоре изначально не зафиксирована возможность изменения условий кредита, то новый банк не имеет права на нарушение данного пункта. Всегда перед подписанием договора внимательно изучайте его содержание и не стесняйтесь задавать вопросы консультанту. Если в договоре будут положения разрешающие банку изменять условия обслуживания кредита, то от подписания такого документа стоит воздержаться. Так как договор подобного рода в будущем сулит слишком много проблем.

Передача долга без согласия

Самое главное что стоит запомнить – повлиять на передачу прав кредитора другому банку или финансовой организации нельзя. Заёмщик имеет права заемщика и может повлиять на процесс передачи кредита только в том случае, если настоит на включении в договор условия о запрете передачи прав другому банку или финансовой организации без его предварительного согласия. Вряд ли какой-либо банк пойдёт на это условие, так как любой кредитной организации необходима свобода в распоряжении её активами и в формировании финансовых стратегий. Важно чтобы у банка был ваш фактический адрес проживания. Так как в любом случае банк обязан уведомить заёмщика о передаче прав кредитора. В противном случае вы рискуете упустить ценную информацию.

Источник https://brobank.ru/chto-budet-esli-ne-platit-avtokredit/

Источник https://www.gagarinbank.ru/kollektory/dolg-kollectoram/

Источник https://credits.ru/publications/221154/chto-delat-esli-vash-kredit-prodan/