Что такое ипотека на жилье простыми словами

Ипотека — это банковская услуга по предоставлению денежных средств под залог для покупки жилой или нежилой недвижимости. Ипотечное кредитование для многих граждан — чуть ли не единственная возможность обзавестись собственным жильем. С помощью услуги можно на привлекательных условиях приобрести квартиру, дом, апартаменты, гараж, долю и т. д.

Банки идут навстречу клиентам и разрабатывают специальные программы для различных категорий граждан, а государство — меры поддержки в виде льгот и субсидий. В чем же суть ипотеки, какие преимущества и недостатки существуют и как оформить ипотечный кредит? Постараемся подробно ответить на вопросы в материале.

Говоря простыми словами, ипотека — это получение кредита под залог имеющейся или приобретаемой недвижимости. Это определение четко отражает суть банковской услуги. Ипотечное кредитование регулируется общими положениями Гражданского кодекса и ФЗ «Об ипотеке (залоге недвижимости)», принятого 16 июля 1998 года. Законодательство четко определяет права и обязанности заемщика, порядок оформления соглашения и правила погашения кредита.

Главным документом, который регулирует отношения кредитора и заемщика, а также устанавливает условия передачи недвижимости в залог, является ипотечный договор. Он содержит сведения о предмете кредита, рыночной оценке, размере и сроке исполнения долговых обязательств.

Взять ипотеку на жилье может физическое или юридическое лицо, соответствующее требованиям банка. Банки в качестве клиентов рассматривают граждан РФ в возрасте от 21 до 65 лет, имеющих стабильный доход и стаж не менее года на последнем месте работы. Кроме того, учитывается кредитная история, состояние здоровья и семейное положение. Важно помнить, что во многих банках требования разные, поэтому необходимо заранее осведомиться, подходите ли вы в качестве заемщика или нет.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

На срок до 35 лет

Первоначальный взнос от 15%

Плюсы и минусы ипотечного кредитования

Ипотека на жилье — это сделка, которая имеет множество преимуществ и недостатков. Перед подачей заявки рекомендуется оценить плюсы и минусы, чтобы понять, стоит ли открывать ипотечный кредит.

К достоинствам ипотеки можно отнести:

возможность в кратчайшие сроки купить дорогостоящее жилье;

удачное инвестирование в недвижимость, цена которой стремительно растет;

возможность не ждать накопления все суммы объекта;

небольшие регулярные выплаты по ипотечному кредиту;

получение налогового вычета на сумму основного долга или по уплаченным процентам;

возможность воспользоваться государственными льготными программами и взять ипотеку на привлекательных условиях.

Несмотря на большое количество положительных сторон ипотечного кредитования, существуют и недостатки, которые настораживают многих потенциальных заемщиков. К ним относятся:

высокая переплата при долгих сроках;

необходимость сбора внушительного пакета документов;

регулярное продление полисов страхования имущества, жизни и здоровья;

риск конфискации недвижимости при несоблюдении условий договора;

невозможность продажи квартиры или дома до снятия обременения;

низкий шанс получения других займов.

Оформление ипотеки: документы и порядок подписания договора

Оформление ипотечного договора — долгий и сложный процесс, который требует от заемщика внимательности и ответственности. Процедура выполняется в несколько шагов.

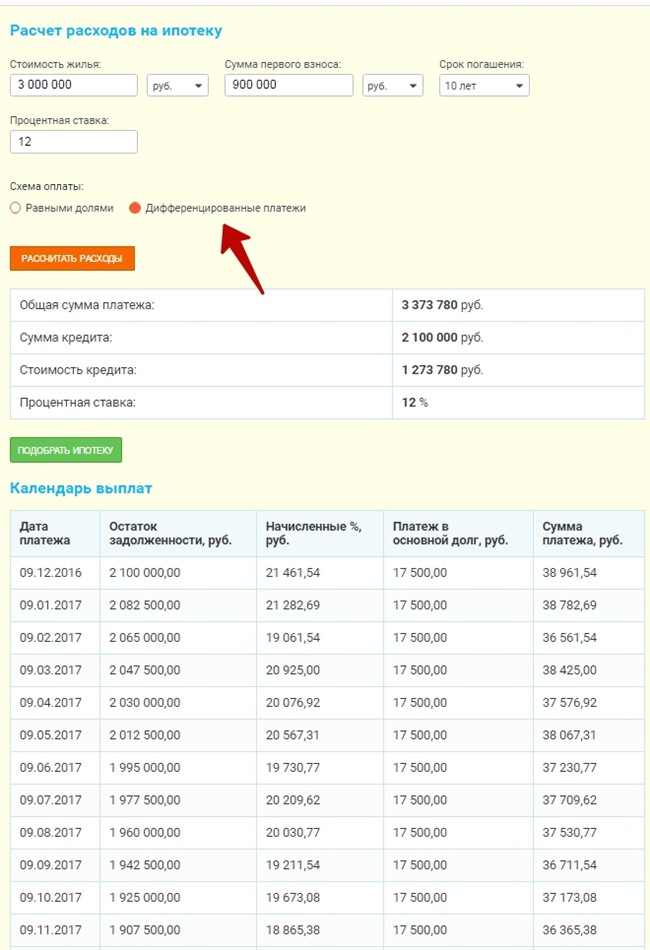

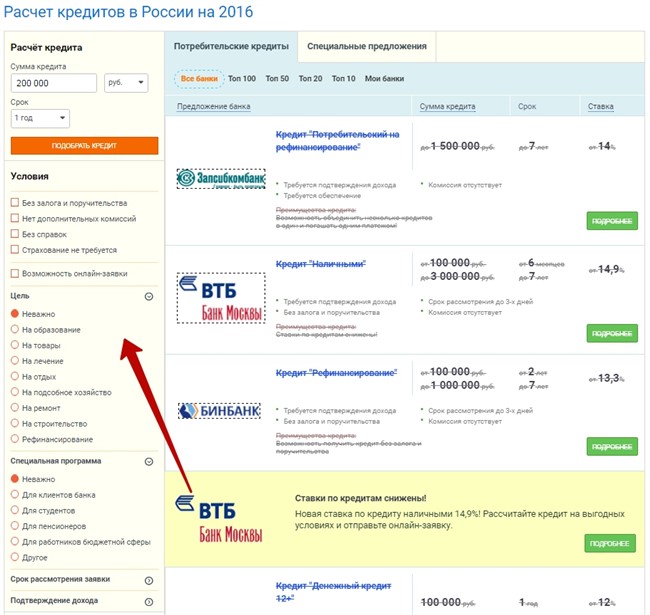

Подготовка. На этом этапе заемщику необходимо детально изучить определение ипотеки, ее особенности и подводные камни, а также ознакомиться с предложениями банков. Специалисты рекомендуют с помощью ипотечного калькулятора рассчитать параметры займа, чтобы оценить финансовые возможности и подобрать походящие условия кредитования.

Сбор документов для подачи заявления в банковскую организацию. В банк необходимо предоставить:

паспорт с регистрацией;

справку по форме банка или 2-НДФЛ (для ИП также потребуется налоговая декларация);

заверенную копию трудовой книжки;

документы на залоговое имущество;

свидетельства о рождении детей;

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

На срок до 35 лет

Первоначальный взнос от 30%

Подача заявки на ипотечный кредит под залог. Заполнить заявление можно на сайте банка или непосредственно в офисе. В заявке необходимо указать цель кредитования, необходимую сумму, наличие залога, семейное положение и т. д.

Кредитор на основании предоставленной информации принимает решение о выдаче ипотеки. На этом этапе банк оценивает риски, возможность погашения заемщиком задолженности и на основании этого подбирает оптимальную программу, которая позволит минимизировать риски.

После получения положительного решения гражданин должен выбрать объект недвижимости и провести его оценку с помощью специализированной компании. Приобрести можно квартиры в новостройках и на вторичном рынке, готовые дома или на этапе строительства, комнаты, доли и т. д. Документы на недвижимость необходимо согласовать с банком.

Следующий этап — посещение отделения банковской организации для подписания кредитного договора, внесения первоначального взноса и составления графика платежей.

После этого банк передает сумму кредита продавцу квартиры или дома с помощью расчетного счета или депозитной ячейки.

Заключительный этап — заключение договора страхования и регистрация права собственности в Росреестре.

Порядок оформления ипотечного кредита примерно одинаков в банках. Однако во избежание непредвиденных ситуаций необходимо учесть нюансы кредитования. Поэтому рекомендуем проконсультироваться с кредитным менеджером перед подачей заявки.

В чем разница между ипотекой и ипотечным кредитованием?

«Экспресс газета» отвечает на актуальные, неудобные и неожиданные вопросы. Сегодня наш эксперт расскажет, чем отличается ипотека от ипотечного кредита.

Недавно стало известно, что Центральный Банк вот уже шестой раз подряд снизил ключевую ставку до 6%, что, конечно же, повлияло на ипотечные и потребительские кредиты.

Уже на этой неделе банки обещали обновить проценты по займам. Ожидается, что вскоре ипотека достигнет своего исторического минимума и уже к концу года среднерыночная ставка по жилищным кредитам составит 8,5%.

Ну а пока ипотечный рынок переживает такие глобальные перемены, мы с экспертами решили разобраться, чем отличается ипотека от ипотечного кредита.

Чем отличается ипотека от ипотечного кредита?

— Ипотека — это передача недвижимого имущества в залог. То есть ипотека обозначает форму залога, в качестве которого выступает приобретаемое вами имущество. А кредит, обеспеченный залогом недвижимости, называют ипотечным кредитом. То есть вы берете у банка деньги в кредит под процент, а гарантией возврата денежных средств становится залог недвижимого имущества заемщика: квартиры, дома или земельного участка.

Многие привыкли считать, что ипотечный кредит предоставляют исключительно под покупку жилья. В этом случае банк дает клиенту деньги на дом или квартиру, которые будут находиться в залоге у кредитной организации, пока заемщик не погасит кредит. При этом квартира сразу же оформляется в собственность, поэтому вы можете жить в ней с первого дня получения займа.

Поскольку стоимость жилья довольно высока, сумма ипотечного кредита может достигать 20 млн рублей, а срок выплаты — до 20-30 лет.

Однако вы можете предоставить банку в залог и то недвижимое имущество, которым уже владеете — гараж, землю или таунхаус — чтобы получить большую сумму кредита и на более длительный срок (если сравнивать с беззалоговыми предложениями банков). При таких условиях банк, имея в залоге недвижимость, зачастую даже не интересуется у клиента, на что тот потратит деньги.

Конечно, ради поездки на дорогостоящий курорт или покупки нового планшета рисковать своей недвижимостью не стоит. Обычно такой кредит под залог оформляют для серьезных целей. Например, на ремонт или строительство.

Важно знать, что когда заемщик систематически не платит по ипотечному кредиту (больше трех раз в год), банк может обратиться в суд, чтобы получить право продать заложенную квартиру и погасить долг заемщика деньгами от продажи. Сама недвижимость перестает быть собственностью заемщика — ее придется освободить.

Если вырученной от продажи суммы недостаточно, суд вправе обязать заемщика погасить долг за счет другого имущества.

В случае, если долг гораздо меньше стоимости заложенной недвижимости, суд скорее всего обяжет заемщика выплачивать его другими способами, не продавая имущество.

Перед тем, как взять ипотеку, оцените свои силы

Перед тем, как брать ипотечный кредит, взвесьте свои финансовые возможности в долгосрочной перспективе:

- Убедитесь, что не будете тратить на погашение ипотечного кредита более 30% ежемесячного дохода;

- Сформируйте подушку безопасности в размере от трех до шести месячных зарплат: это позволит пережить сложные времена, например, потерю работы или возникновение непредвиденных трат;

- Один раз за все время действия ипотечного договора вы можете оформить ипотечные каникулы и взять полугодовую паузу в обслуживании кредита. Это законное право заемщика, попавшего в трудное положение;

- Для получения каникул нужно выполнить ряд условий: в ипотеке находится единственное жилье, размер кредита не более 15 млн рублей, условия договора ранее не изменялись, а сложная финансовая ситуация подтверждена документально.

Материал сделан на основе комментария эксперта:

Александра Львова — закончила Национальный исследовательский университет «Высшая школа экономики». С 2014 года работает экономистом в Главном управлении Банка России по ЦФО.

Полина Щекина

Что такое цифровой рубль?

Платежную систему Qiwi оштрафовали на 11 миллионов и ввели ограничения

Крылатые фразы из СССР — молодежь уже и не поймет Советский союз подарил нам много популярных фильмов, ярких высказываний вождей и народного творчества

Чем ипотека отличается от кредита

Экспертам сайта Выберу.ру часто задают вопрос, чем ипотека отличается от кредита. Основное отличие между этими видами займов заключается в оформлении залога и обеспечении прав собственности на недвижимость.

Квартира или дом, приобретенные в ипотеку, остаются в залоге у банка. При жилищном кредите существует возможность заложить и другую недвижимость. Это позволяет получить более выгодные условия – сниженные проценты или меньшие ежемесячные платежи.

Ипотека отличается от кредита

Отличие ипотеки от жилищного кредита еще и в том, что последний может быть полностью без залога. Но в этом случае банки устанавливают повышенные процентные ставки и снижают максимально возможную сумму займа.

Ипотека часто имеет большие сроки выплат. Они могут достигать 30 лет. В результате размер ежемесячных платежей становится меньше. Многие выбирают такой тип кредитования, чтобы снизить нагрузку, приходящуюся на семейный бюджет.

На этом отличия кредита от ипотеки на жилье не заканчиваются. Если вы берете жилищный займ, то вам потребуется внести большой первоначальный взнос.

Такой формат кредитования подходит для клиентов, имеющих возможность сразу оплатить до 70% от стоимости недвижимости. Это позволяет обойти ограничения по малым суммам займа и без лишней нагрузки на семейный бюджет погасить задолженность в установленные короткие сроки.

Источник https://rosbank-dom.ru/blog/pro-ipoteku/chto-takoe-ipotechnyj-kredit/

Источник https://www.eg.ru/question/842477-v-chem-raznica-mejdu-ipotekoy-i-ipotechnym-kreditovaniem-083297/

Источник https://www.vbr.ru/banki/help/mortgage/ipoteka-credit-otlichiya/