Ипотечный кредит в ВТБ банке: какие условия и как взять?

Банком предусмотрено сразу несколько ипотечных программ. Ротация в большей степени касается вида и назначения ипотечной недвижимости. В отличие от смежного продукта с залогом имеющейся недвижимости, здесь предусматривается выделение заемщику средств на приобретение объекта. При этом правило об обязательном оформлении залога сохраняется. Также в отношении ипотечного сегмента предусматривается и рефинансирование кредитов по нескольким программам.

- Виды ипотечных программ в ВТБ банке

- Условия программы “Новостройка”

- Ипотека на вторичное жилье в ВТБ банке

- Военная ипотека в ВТБ банке

- Ипотека с государственной поддержкой

- Требования к заемщикам

- Как оформить ипотеку в ВТБ банке

- Подача документов

- Решение по заявке

В тонкостях получения ипотеки разбирались специалисты Бробанк.ру.

Виды ипотечных программ в ВТБ банке

Всего в ВТБ действует шесть основных ипотечных программ. Они охватывают все клиентские категории и виды жилой недвижимости. Среди доступных вариантов:

- Новостройка.

- Жилье вторичного рынка.

- Военная ипотека — распоряжения на два первых вида недвижимости.

- Ипотека с государственной поддержкой.

- «Победа над формальностями» (дополнительная опция).

- Больше метров — ниже ставка (дополнительная опция).

Каждая из указанных программ рассчитывается на определенную клиентскую категорию. Для успешного оформления клиентам необходимо правильно подбирать предложение. Некоторые из программ, как, к примеру, ипотека с государственной поддержкой, доступны для одних, и недоступны для других соискателей. Частичный возврат страховки по кредиту возможен только после досрочного погашения обязательств.

Условия программы “Новостройка”

Из наименования программы понятно, что речь идет о жилье на первичном рынке недвижимости. Для оформления данного ипотечного кредита необходимо уточнить наличие конкретного города в списке банка. Пока ВТБ финансирует приобретение новостроек не во всех российских городах. Условия программы:

- Процентная ставка — от 10,1%.

- Доступные суммы — 600 000-60 000 000 рублей.

- Срок кредитования — до 30 лет.

- Первоначальный взнос — от 10%.

- Комплексное страхование — обязательно.

Постоянная регистрация заемщика в регионе обращения не потребуется. Уровень дохода подтверждается обязательно. Понадобится “свежая” справка по форме 2-НДФЛ.

Для оформления данного ипотечного кредита необходимо уточнить наличие конкретного города в списке банка

Если клиент вносит менее 20% по первоначальному взносу, то банк повышает ставку на 0,5%. Возможно привлечение до 4-х дополнительных созаемщиков.

Ипотека на вторичное жилье в ВТБ банке

При покупке вторичного жилья через кредит в банке ВТБ, в обязательном порядке подтверждать доход не нужно. Заемщики это делают по желанию, но именно при подтверждении доходов банк снижает процентную ставку. Удобный калькулятор кредита поможет рассчитать интересующие показатели по продукту. Условия предложения:

- Процентная ставка — от 10,1%.

- Сумма кредита — 600 000-60 000 000 рублей.

- Первоначальный взнос — от 10%.

- Срок действия соглашения — до 30 лет.

- Предусматривается комплексное страхование — ответственности заемщика и приобретаемого объекта.

На первый взгляд условия по двум описанным предложениям сходятся. В данном случае размер первоначального взноса зависит и от метража приобретаемой недвижимости. Максимальный показатель — 30% от стоимости объекта. Для желающих подтвердить доход предусматривается сразу несколько доступных форм, в том числе и через форму банка.

При покупке вторичного жилья через кредит в банке ВТБ, в обязательном порядке подтверждать доход не нужно. Заемщики это делают по желанию

Если квартира будет менее 65 метров, то начальная ставка будет от 10,2%.

Военная ипотека в ВТБ банке

Для военнослужащих банк делает отдельное предложение. Базовые условия здесь резко отличаются от тех, которые доступны “рядовым” заемщикам. В первую очередь соискатель должен быть участником НИС в течение 3-х или более лет. Остальные условия:

- Сумма — 2 450 000 рублей.

- Срок кредитования — до 20 лет.

- Ставка — 9,8%.

- Первоначальный взнос — от 15%.

- Страхование — не потребуется. — не предусматривается на время участия в НИС.

В плане процентной ставки важно отметить, что этот минимальный показатель доступен только для участников НИС, — то есть, пока заемщик будет служить в вооруженных силах. После выхода заемщика из НИС, начальная ставка повышается до 10%.Максимальный возраст заемщика на момент окончания действия соглашения — 45 лет. Без подтверждения платежеспособности.

Ипотека с государственной поддержкой

Программа рассчитывается на работников бюджетной сферы. С 2018 года ВТБ банк предусмотрел сниженные ставки для заемщиков, в семьях которых есть несовершеннолетние дети. Исходные условия программы с государственной поддержкой:

- Процентная ставка — от 6%.

- Доступная сумма — 500 000-12 000 000 рублей (в зависимости от региона оформления соглашения).

- Срок действия договора — 30 лет (срок должен быть кратным 12 месяцам).

- Комплексное страхование — обязательно.

- Первоначальный взнос — от 20%.

При оформлении такой ипотеки в ВТБ, для работников бюджетной сферы могут предусматриваться специальные бонусы. Выражаются они в большей части в снижении процентной ставки. К примеру, в случае рождения в семье заемщика ребенка, банк установит льготный период, в течение которого будет действовать минимальная процентная ставка.

Больше метров — ниже ставка считается не отдельной ипотечной программой, а дополнительной опцией. Ее можно применить при оформлении любой ипотечной программы. Суть ее заключается в получении комплексных скидок при оформлении большего количества квадратных метров. То есть, чем больше метраж ипотечной квартиры, тем выгоднее для заемщика будет оформление программы.

Требования к заемщикам

Соискателями могут быть только граждане РФ или граждане иностранных государств, постоянно осуществляющие трудовую деятельность на территории РФ. Возраст: потенциальными клиентами могут быть только совершеннолетние граждане. Максимальный порог по возрастному цензу — 75 лет (на момент полного исполнения обязательств).

По большинству ипотечных программ потребуется наличие постоянной регистрации в регионе обращения. По опции «Победа над формальностями» предусматривается оформление по двум документам. Использование данной опции предусматривает автоматическое повышение процентной ставки до 0,5 п.п. Если заемщик прибегает к стандартной форме сотрудничества, без подключения дополнительных опций, то потребуются следующие документы:

- Заявление-анкета — обязательно по форме банка ВТБ.

- Общегражданский паспорт.

- Данные о доходе — квитанция по форме 2-НДФЛ, полученная за последние 12 месяцев.

- Копия трудовой книжки/трудового соглашения.

- Данные, подтверждающие законность пребывания на территории РФ — для иностранных заемщиков.

В процессе рассмотрения предоставленного пакета документов, ВТБ банк вправе запросить любые дополнительные бумаги. Конечный список документов зависит от наименования оформляемой ипотечной программы. Для лиц, получающих заработную плату на счет в кредитной организации, список документов значительно сокращается.

Как оформить ипотеку в ВТБ банке

Для начала необходимо определиться с категорией жилой недвижимости. Процесс оформления в большей степени одинаковый по всем предложениям, за исключением военной ипотеки.

Пакет документов подается в один из ипотечных центров банка. В процессе подачи необходимо соблюдать заявительный порядок, с заполнением специальной анкеты

Разница заключается в том, что новостройки выбираются из аккредитованных банком новых жилых комплексов. То есть выбрать можно только квартиру в доме, постройкой которого занимается компания-партнер ВТБ банка.

Со вторичным жильем все намного проще: квартира может находиться в любом городе, где кредитная организация осуществляет свою деятельность.

Подача документов

Пакет документов подается в один из ипотечных центров банка. В процессе подачи необходимо соблюдать заявительный порядок, с заполнением специальной анкеты. Скачивать данное заявление не нужно. Оно заполняется в бумажной форме в отделении ипотечного центра банка ВТБ. Этому предшествует подача электронной заявки, в которой клиент указывает основную информацию о себе. Только после вынесения предварительного решения соискатель приглашается в банк для заполнения анкеты-заявления. Его образец можно просмотреть на официальном сайте ВТБ банка.

Решение по заявке

Разница в категории жилой недвижимости заключается еще в одном важном обстоятельстве. Оформляя в ипотеку новостройку, заемщик не расходует время и средства на оценку недвижимости. Квартиры в новостройках оценивать не нужно, так как у строительных компаний и кредитной организации есть действующие договоренности относительно цены каждого квадратного метра. Поэтому банк заранее знает, какая квартира и сколько стоит на рынке на оформления соглашения. Напротив, со вторичным жильем оценка объекта обязательна, и все расходы на ее проведение несет непосредственно заемщик.

О положительном решении соискатель извещается через 3-5 дней. Далее он приглашается в банк для подписания соглашения. По условиям договора клиент обязуется внести первоначальный взнос за приобретаемую недвижимость. Это правило распространяется на все ипотечные программы: ипотеки без первоначального взноса у банка ВТБ нет. После подписания договора:

- Клиент переводит на указанный счет первоначальный взнос — оговоренный процент от суммы ипотечного объекта.

- Банк покупает ипотечный объект.

- Недвижимость оформляется в собственность заемщика — обязательное условие.

- На право распоряжения накладывается ограничение — до полного исполнения обязательств объект находится в залоге у кредитной организации.

- Клиент погашает задолженность в соответствии с установленным графиком.

Расходы на оформление прав собственности заемщик несет самостоятельно. На ипотечные соглашения распространяются все основные преференции заемщиков, среди которых: право на досрочное погашение задолженности и получение всех положенных налоговых вычетов. Также по желанию потенциальных клиентов ими могут быть привлечены поручители.

Учитывая, что в банке действует несколько ипотечных программ, процент положительных решений здесь традиционно высокий. На данный момент банком аккредитовано более 10 000 новостроек по всей территории РФ, поэтому с выбором объекта проблем возникнуть не должно.

Ипотека на вторичное жилье в ВТБ 24

Жилье на вторичном рынке выгодно отличается от новостроек разнообразием предложений. Цены, однако, на вторичном рынке не ниже, чем в новостройках, поэтому ипотека продолжает пользоваться большой популярностью. Банк оформляет договор с застройщиком на постройку нового жилья, поэтому предоставляет больше льгот, чем на вторичное, но везде есть свои нюансы. Ипотека на вторичное жилье в ВТБ имеет несколько выгодных программ долговременного кредитования.

Ипотечные программы ВТБ в 2021 году

Несколько программ кредитования позволяют выбрать подходящий вариант по своему доходу или общему доходу созаемщиков. Для любых кредитов, уровень дохода является главным условием. По сроку кредитования варианты тоже различаются.

Ипотека на вторичное жильё в ВТБ

На данный момент, банк ВТБ предлагает ипотеку на вторичное жильё на следующих условиях:

- менее выгодные условия на квартиры площадью менее 65 кв. м. — от 9,7%; жильё площадью более: 100 кв. м. — от 10,1%, 65 кв. м. — от 10,2%;

- срок кредитования — до 30 лет;

- сумма по займу: от 600 тысяч — до 60 млн рублей;

- первичный взнос от 10% от стоимости выбранного жилья.

Под залог недвижимости

Залоговое имущество позволяет банку держать низкие процентные ставки.

Условия:

- сумма ссуды – от 600 тыс. до 15 млн руб.;

- процентная ставка по кредиту в год – от 12,2%;

- максимальный период кредитования – до 20 лет;

- сумма кредита по программе – не более 50% от стоимости приобретаемой недвижимости;

- доступно комплексное страхование.

Для ипотечных кредитов возможен как залоговый, так и беззалоговый вариант. Договора в этих случаях оформляются по различным схемам. Если залог превышает сумму кредитования, схема может быть обычной кредитной. То есть в случае невозможности производить выплаты, изымается залоговая недвижимость, а ипотечная переходит в руки к собственнику. В случае с кредитом без залога все происходит наоборот. Залогом выступает сама квартира, на которую взята ипотека.

Покупка жилья в новостройке в 2021 году

Ипотека ВТБ на первичное жилье в 2021 году может быть выдана на срок до 30 лет.

- процентная ставка на жильё площадью более: 65 кв. м. — от 10,1%, 100 кв. м. — от 9,7%; менее 65 кв. м. — от 10,2%;

- максимальный срок кредитования — до 30 лет;

- сумма — от 600 тысяч — до 60 млн рублей;

- первоначальный взнос от 10% от стоимости приобретаемого жилья.

По данному виду ипотеки банк предлагает страхование. После изменения условий банковского рынка, всегда можно реструктуризовать кредит под меньший процент.

Ежемесячный доход играет здесь ключевую роль, именно от него зависит сумма платежей и срок кредитования. С точными процентными ставками на текущий момент времени можно ознакомиться на сайте ВТБ.

Военная ипотека

Военной ипотекой могут воспользоваться все военнослужащие, ставшие участниками боевых действий. Она имеет ряд льгот — более низкая процентная ставка и другие услуги. Но у военной ипотеки намного больше ограничений.Условия по ипотеке для военных:

- сумма займа до 2,450 млн руб.;

- годовая процентная ставка — от 9,8%;

- срок кредитного договора – до 20 лет, при этом, до окончания срока, заёмщик должен быть не старше 45 лет;

- первоначальный взнос – от 15% стоимости приобретаемой недвижимости.

- государственные программы производят начисление на накопительный счёт участника НИС индексируемые целевые взносы;

- после 3-х лет участия в НИС имеющиеся на накопительном счёте целевые взносы можно использовать в качестве первоначального взноса на ипотеку, оставшейся стоимости квартиры выплачивается банком по данной ипотечной программе;

- выплата займа на протяжении срока ссуды будет выполняться за счёт взносов НИС, перечисляемых из государственных фондов (при условии, что заёмщик остаётся участником НИС и продолжает службу);

Военную ипотеку можно оформить как на первичное, так и на вторичное жилье.

Победа над формальностями

Ипотечная программа отличается быстротой и простотой оформления. Никаких других преимуществ эта схема не обеспечивает, наоборот, банк компенсирует свои риски некоторым повышением процентной ставки.

- процентная ставка по кредиту на квартиру площадью более 100 кв.м по программе «Больше метров — меньше ставка» — от 9,7%; от 65 кв.м — от 10,1%, менее 65 кв.м — от 10, 2%;

- ставка при рефинансировании ипотеки — от 10,1%;

- срок кредитования — до 20 лет;

Для оформления такой ипотеки, кроме заявления-анкеты, требуются только паспорт, СНИЛС и военный билет (для мужчин, не достигших 27 лет). Страховое свидетельств СНИЛС содержит примерные сведения о доходах. По ним банк ВТБ будет оценивать вероятность полной выплаты кредита. В некоторых случаях может быть отказано в выдаче займа.

На ипотеку по двум документам установлено верхнее ограничение на сумму кредитования до 8 миллионов рублей. Этого вполне хватит приобрести почти любой объект недвижимости.

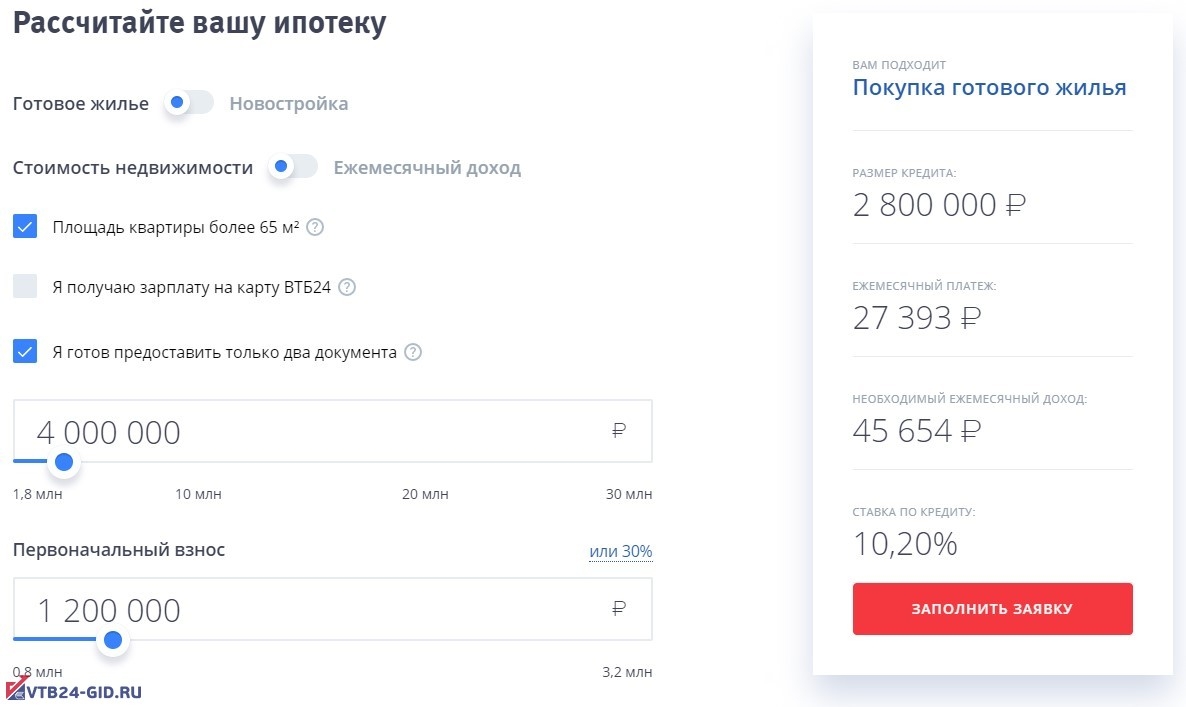

Калькулятор расчёта ипотеки

Позволяет правильно оценивать размер ежемесячных платежей и соотносить их с доходами. Калькулятор размещен на официальном сайте ВТБ (на странице выбранной программы кредитования). Рекомендуется им воспользоваться для предварительного расчета ипотеки на вторичное жилье в ВТБ.

Общие требования к заёмщику

В недвижимости с вторичного рынка не должно быть обременения третьих лиц: прописки, долевой собственности, залогов. В каждом конкретном случае банк ВТБ проводит проверку по единому реестру залогового имущества. Подробнее — на странице.

Подробности по ипотечным программам ВТБ в 2021 году

Актуальная информация и все подробности по программам ипотечного кредитования — на странице банка.

Заключение

Ипотека на вторичное жилье в ВТБ позволяет вовремя получить выгодный объект недвижимости с вторичного рынка. Это ее основное преимущество.

Источник https://brobank.ru/vtb-ipotechniy-kredit/

Источник https://istorija-deneg.ru/banki/ipoteka-na-vtorichnoe-zhile-v-vtb-24

Источник