Закладная на квартиру по ипотеке в ВТБ 24

Для защиты прав заемщика и кредитора при покупке жилой недвижимости оформляется закладная на квартиру по ипотеке в ВТБ 24. Без этого документа банк не подпишет договор кредитования.

Зачем оформляют закладную?

Закладная – это договор, заключающийся между покупателем квартиры, он же заемщик, и банком, выдавшим ипотеку на приобретение жилья. Она подразумевает передачу прав на купленную недвижимость банку до момента полного погашения ипотеки, то есть предоставление в качестве залога по кредиту в виде приобретаемой недвижимости.

Если заемщик не будет выполнять условия кредитного соглашения, ВТБ 24 сможет распоряжаться квартирой на свое усмотрение с целью возмещения убытков, понесенных в результате просрочек или полного отказа от выплат клиентом.

Для договора ипотеки залог в виде покупаемой квартиры является необходимым, а закладная – лишь документ подтверждающий выполнение данного условия кредитования.

Закладная по ипотечному кредиту – это и помощь клиенту, если тот потеряет договор кредитования, так как в ней полностью прописываются все условия предоставления ипотечного займа конкретному лицу банком ВТБ 24.

Также это гарантия того, что банк не начнет самостоятельно распоряжаться квартирой без ведома клиента, если тот исправно выполняет условия ипотеки, прописанные в рассматриваемом документе. Если банк захочет незаконно воспользоваться недвижимостью, заемщик сможет подать суд и на основании закладной выиграть дело при наличии всех необходимых документов.

Видео:

Требования по закладной в ВТБ 24

Закладная не может быть составлена в свободной форме, она должна соответствовать всем юридическим нормам и правилам, иначе договор будет считаться недействительным.

Он обязательно должен соответствовать таким требованиям:

- Заключаться на имя заемщика.

- В качестве залога банковской организации должно предоставляться именно покупаемое жилье.

- Обязательна оценка квартиры для оформления договора, проводится банковским специалистом на момент подачи заявления в банк для ипотеки.

- Обязана содержать все условия ипотечного займа.

- Она составляется в единственном экземпляре и другие копии не могут быть действительны.

- Ипотека действует до полной выплаты долга и закладная активна на весь этот период, даже если срок погашения будет продлен свыше изначально указанного отрезка времени.

В официальной бумаге не должно быть исправлений, ошибок или помарок. Если таковые имеются, то документ придется переписывать заново, иначе даже при всех подписях и печатях он не будет действительным.

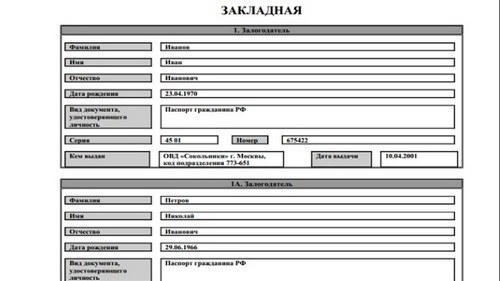

Образец закладной по ипотечному кредиту можно посмотреть на сайте ВТБ 24. Он поможет сориентироваться на сведениях, которые понадобятся во время заключения договора.

Как оформить закладную?

Оформление закладной по ипотеке от ВТБ 24 требует ответственного подхода, чтобы сэкономить время, силы и удостовериться в правильности всех условий кредита. Обязательно понадобятся документы для оформления:

- Паспорт заемщика.

- Договор кредитования.

- Документ права собственности на приобретенную квартиру.

- Экспертиза оценки жилья.

С этих документов будут браться сведения для заполнения закладной на покупку квартиры в ипотеку. Для оформления договора необходимо:

- Выбрать квартиру для покупки и оформить договор ипотеки в ВТБ 24.

- Дождаться перевода банком денег покупателю и получить документы на квартиру.

- Оформить право собственности на квартиру и принести документ в ВТБ 24.

- Предоставить купленную квартиру в качестве залога по ипотеке.

- Оформить закладную по всем правилам, подписав документ – подписи ставят обе стороны – ВТБ 24 и заемщик, также договор скрепляется официальными печатями.

- Отдать закладную в банк до момента полного погашения ипотеки.

На всех этапах оформления документов ВТБ 24 будет помогать клиенту, и направлять за нужными сведениями и документами. На заключение договора, принятия права собственности и передачи бумаг в банк отводится определенный период времени, если не вложиться в него, ипотеку будет считаться недействительной, либо банк значительно повысит процентную ставку за невыполнение условий договора.

Поэтому важно позаботиться обо всех бумагах заранее, чтобы потом не опоздать и не заполучить штрафов.

Подписывать договор с банком не рекомендуется, полностью не ознакомившись со всеми пунктами. Может понадобиться помощь квалифицированного юриста, чтобы тот толково разъяснил все права и обязанности заемщика и банка. Если этого не сделать и подписать бумагу не вдумываясь, то можно остаться без квартиры, денег и в долгах у банковской организации.

Содержание документа

Закладная на квартиру, купленную в ипотеку через ВТБ 24, должна содержать такие заполненные разделы:

- Номер договора.

- Сведения о банке, выдавшем ипотеку (реквизиты, адрес и т.д.).

- Сведения о госоргане, который производил регистрацию закладной и документов на право собственности.

- Документ, подтверждающий полную официальную регистрацию купленной квартиры – кому принадлежала, кто купил и т.д.

- Дата, в которую клиенту возвращена закладная (после окончания действия ипотечного договора).

- Место для подписей обеих сторон и печатей.

Все сведения для закладной должны браться с оригиналов необходимых документов, так как банк обязательно проверяет их подлинность, чтобы убедиться, что лицо, взявшее ипотеку не мошенник.

Образец закладной

У кого хранится закладная?

После подписания закладной банком и клиентом, ВТБ 24 передает ее в специальную организацию для его официального оформления и утверждения. После документ возвращается в банк и хранится там весь период действия ипотечного договора. При возникновении ситуаций, когда банк терпит убытки по вине заемщика, он может распродать квартиру и получить прибыль для компенсации. Если банковская организация это сделает не уведомив клиента и не объяснив причину такого шага, человек сможет подать в суд и попытаться доказать свою правоту и для этого необходимо будет воспользоваться закладной.

После полной выплаты ипотеки в установленную дату или при досрочном погашении ВТБ 24 обязан будет вернуть закладную человеку в течение 14 дней с момента внесения последнего взноса по ипотеке. Это станет подтверждением того, что теперь заемщик является полноправным владельцем недвижимости, и квартира больше не принадлежит банку.

Если банк откладывает выдачу закладной без объяснения причин, то терпеть этого не стоит, необходимо обратиться за помощью к юристу и вернуть свое законное право на владение квартирой. Сделать это нужно как можно скорее, чтобы потом не возникли трудности и непонимания.

Если действительно имеется хоть малая задолженность, необходимо погасить ее и вернуть себе право на квартиру пока не набежали пенни и штрафы.

Закладная на квартиру – это обязательный, необходимый для двух сторон договор, обеспечивающий надежность для клиента и страховку по выплате займа для банка. Обойтись без закладной на квартиру при оформлении ипотеки в ВТБ 24 не получится, а потому необходимо сразу настраиваться на сбор нужных бумаг, подачу заявки и оформление договора. Если не оформить закладную, то банк не выдаст кредит на покупку квартиры, а если нарушить условия ипотеки, можно сильно пострадать финансово из-за начисления штрафов и установления повешенной процентной ставки.

Закладная банка ВТБ 24

Приобретение жилья в кредит — единственный способ для многих российских семей получить собственную квартиру. Условия для заемщиков с каждым годом становятся все более выгодными. Но для банка вопрос собственной безопасности выходит на первый план. Для этого кредитная организация пользуется таким видом документа, как закладная по кредиту, которая является своеобразным гарантом заключаемой сделки. Закладная подтверждает, что приобретаемое жилье находится в залоге у банка до того момента, пока заемщик полностью не расплатится с

кредитом. Стандартный образец закладной используется всеми банками. Перед оформлением документа недвижимость должна пройти процедуру оценки специалистом.

Закладная по ипотеке от ВТБ 24

Что значит этот документ

Закладная — один из документов в составе пакета на ипотечную недвижимость. Оформляется сотрудниками банка при подписании договора на ипотечный заем. В ней указан факт нахождения недвижимости в собственности заемщиками, который предоставляет ее в банк в качестве залога.

Самым главным документом при подписании закладной является право собственности. Оформление закладной происходит в 1 экземпляре и передается в банк после ее регистрации. Получить обратно свою закладную можно только после погашения ипотечного долга.

Необходимость оформления закладной

Закладная необходима банку для обеспечения его безопасности от сделки. Она подтверждает факт наличия имущества в залоге у банка и полное право распоряжения им до момента погашения последнего платежа по ипотечному кредитованию. Банк при нарушении условий договора заемщиком имеет полное право распорядиться имуществом в своих целях для возмещения убытков.

В случае потери клиентом своего экземпляра договора закладная может прийти на помощь. В ней прописаны все те же самые пункты, что и в условиях договора.

Процесс оформления закладной

Закладная должна быть оформлена с соблюдением всех юридических норм и правил. Она должна исключать наличие любой ошибки, которая делает этот документ недействительным. Клиент перед подписанием закладной должен подробно и внимательно ознакомиться со всеми положениями, прописанными в ней. Для дополнительной консультации он может обратиться к юристу. Только полное понимание всех условий закладной дает право клиенту ее подписывать.

Закладная на ипотеку позволяет банку застраховать себя от возможных рисков, которые предусмотрены этим видом кредитования. Ее оформление происходит строго по правилам банка.

Как оформляется закладная

Закладная оформляется и подписывается клиентом при его непосредственном обращении в банк.

При составлении документа должны быть соблюдены следующие правила:

- Договор является именным, так как составляется на физическое лицо.

- Недвижимость, приобретаемая за счет ипотечного займа, служит залогом по этому займу.

- Закладная отражает все условия ипотечного договора.

- Закладная с прописанными в ней условиями действительна на момент действия кредитного договора и не может существовать отдельного от него.

- Закладная составляется только в одном экземпляре.

Только после полной проверки всех сведений, указанных в закладной, документ подписывается клиентом и банком. Образец ее находится в свободном доступе на сайте банка.

Документы, необходимые для оформления закладной

Для оформления закладной сотрудники банка потребуют от клиента паспорт гражданина РФ, а также документы, подтверждающие право собственности на залоговую недвижимость.

Оценка жилья должна быть проведена специалистом до того, как заемщик обратиться в банк для оформления закладной. Оценочные данные также понадобятся для постановки недвижимости на учет в регистрационном территориальном органе.

В Российской Федерации закладная по ипотеке не такой важный документ, как на территории Европы. Тем не менее, если вы оформляете закладную на квартиру, то будьте крайне внимательны, так как при разногласиях с банком закладная будет иметь большую юридическую силу по сравнению с кредитным договором.

Особенности оформления закладной

Для упрощения сделки оформления ипотечного договора банк берет на себя все процедуры, связанные с оформлением закладной. Клиенту останется только обратиться в отделение банка, внимательно изучить документ и подписать его.

Обязательные пункты в закладной

Закладная на жилое имущество содержит следующие обязательные пункты:

- Номер договора.

- Данные отделения банка, в котором был зарегистрирован ипотечный договор.

- Полные данные о государственном органе, производящем регистрацию закладного документа.

- Данные, подтверждающие факт регистрации ипотечного договора в государственных органах.

- Дата, когда закладная была возвращена лично в руки клиенту.

Закладная на квартиру является самой важной частью в кредитном договоре. Следует обращать внимание на пункты, в которых указываются регистрационные данные. Их следует очень тщательно проверять, так как неправильные данные могут повлечь за собой большие проблемы.

Закладная должна содержать подписи обеих сторон и необходимые печати.

Когда получить закладную на руки

Банк ВТБ 24 берет на себя обязательство по передаче ипотечного договора и закладной на регистрацию в соответствующие органы государственной власти. Далее закладная возвращается в отделение банка, где и хранится до дня окончания кредитного договора.

Клиент может получить закладную на руки в следующих случаях:

- После того, как исполнит свои обязанности по ипотечному договору.

- После досрочного исполнения ипотечного договора.

Закладная должна быть предоставлена заемщику по истечении 14 дней с момента завершения ипотечного договора.

Факт передачи закладной клиенту говорит о том, что недвижимость полностью перешла в его собственность. Далее заемщик должен продолжить оформление всех необходимых документов на квартиру без участия банка.

Выводы

Закладная служит своеобразным документом для банка, желающим обезопасить себя от рисков, связанных с ипотечным договором. Перед подписанием закладной важно проконсультироваться по всем ее пунктам с юристом. До окончания действия ипотечного договора закладная будет храниться в банке.

Комментарии (17)

Здравствуйте.пришлите мне список документов на получение закладной по ипотеке.

Чёткой информации нет. Надо конкретно писать какие документы нужны для оформления закладной. А то вода водой.

Я продаю квартиру г.Новосибирск. По ипотеке я должна банку ВТБ 143 000 руб. Гасить долг буду деньгами покупателя. Какие нужны документы, чтобы оформили закладную и закладная была в Новосибирске?

Доброго времени суток наткнулись на проблему с возвратом закладной, после оплаты ипотеки ( закрыли досрочно) ,сотрудник банка сообщил что не может выдать закладную так как, у них нету доверенности на передачу закладной,и когда она будет не известно,ждите пока придет доверенность из Москвы а потом ждите пока мы ее подготовим. На вопрос сколько все это будет тянуться? ответ был звоните узнавайте! Спасибо банку за такое обслуживание .

Здравствуйте, не могу получть закладную по ипотечному договору, хотя погасила досрочно еще в декабре месяце. В банке говорят надо ждать месяц, прошло 27 дней. Какие сроки? Мои действия?

Здравствуйте,в декабре 2017 года страховая ВСК полностью погасили ипотеку в сумме 260.097.89 руб. т.к дом признан аварийным и подлежит сносу, деньги поступили в январе я в декабре тоже перевела 6.300 руб. на счету у меня 5.416.21 руб.Приехали в январе в банк на Сибирскую 53 там нам девушка сказала,что закладная будет готова в начале февраля позвонят,а сейчас уже 21 марта до сих пор нет звонка,ЧТО НАМ ДЕЛАТЬ? по телефону не дозвониться который на сайте (254-56-25) ни кто не берут трубку.Заказала справку в налоговую тоже не прислали.

Здравствуйте, та же проблема, не могу получить от банка ВТБ закладную, 22.02.18 ипотека была полностью погашена, в этот же день по телефону горячей линии было принято мое заявление на выдачу закладной, срок возврата был озвучен ДО 30 календарных дней, 26.03.18 звонила в банк и пыталась узнать когда же они соезволят наконец-то отдать мне мою закладную… бесполезно, ответ один – ждем доверенность на право внесения записи в закладную (видимо доверенность летит из космоса), написала сообщение в ВК, там мне ответили что еще через 2 нед они вернут мне закладную, какой то беспредел, в статье четко написано, что срок возврата 14 дней. Вопрос – почему такая проблема для банка, что он не может выдать доверенность в срок более чем месяц? Почему банк не выполняет свои обязательства?

Добрый день, Нина, извините пожалуйста, у меня такая же проблема, если не трудно, подскажите, через сколько времени вы получили свою закладную и получили ли вообще?

Здравствуйте. Сделала оценку квартиры (новостройка). Сколько ждать оформления закладной после подачи всех документов?

Добрый День! ситуация по закладной идентичная, не могу получить от банка ВТБ закладную, ипотека погашена досрочно, заявление передано банку 15.02.2018, сроки возврата никто до сих пор внятно озвучить не может, не по телефону горячей линии, не в самом офисе Сибирскую 53, г. Перми, все чего то ждут с Москвы… срок уже вышел за пределы 60 календарных дней, подскажите что делать? насколько это правомерно? писать претензию?

ничего четкого у вас на сайте не сказано по поводу оформления закладной и в каком отделении это оформляетсяю отвратительное отношение ваших сотрудников при звонке в ваш банк хотелось бы как то чтобы было по иначе получается что вы людей уже за людей и не считаете вывод именно такой напрашивается

Добрый день! Такая же проблема по возврату закладной. Ипотека погашена полностью, но вот прошли уже две недели, а информации никакой нет..У Вас же в статье четко написано 14 дней…Я конечно все понимаю, но ведь когда у кого-то есть задолженность по ипотеке, Вы телефон обрываете и считаете сумашедшие проценты…Так почему я не могу получить то, что принадлежит мне по закону…

Та же история. досрочно погашена ипотека. не можем получить закладную. прошло больше месяца. на горячей линии внятного ничего не говорят. безобразное отношение dn,/ всех кого смогу отговорю от ипотечного кредитования в нем. стольок денег им отвалили процентами а теперь свою же закладную не получить. издевательство. чтоб ваша шарашка лопнула

Здравствуйте, пришлите мне пожалуйста список документов необходимых для формирования закладной банком. Для подачи документов в электронном виде.

как узнать номер закладной? эта информация необходима Пенсионному фонду для рассмотрения досрочного погашения кредита средствами материнского капитала.

В начале мне девушка с банка сказала, что закладная готовится в течение 2 недель. Когда сделала оценку и позвонила в банк, сказали, что готовится в тесение 1,5-2 месяца.

Ребята, если бы сведения были правильные, то я бы успела до конца года получить право собственности.

Добрый день, Нина, извините пожалуйста, у меня такая же проблема, если не трудно, подскажите, через сколько времени вы получили свою закладную и получили ли вообще?

Банки повышают ставки: что будет с действующими ипотеками и кредитами тюменцев

Ситуация вокруг банковского сектора на фоне военной спецоперации на Украине быстро меняется. Вчера, 27 февраля, банк ВТБ сообщил, что повышает ставки по ипотеке до 15,3%. На следующий день Центробанк увеличил ключевую ставку до 20%. Выясняем, как это отразится на тех, кто уже взял ипотеку и тех, кто еще собирается.

Что будет с действующими кредитами и ипотеками

В пресс-службе ВТБ заявили, повышение ставки по ипотечным программам касается готового и строящегося жилья. Срок действия кредитного решения по новым заявкам составит 30 дней. Все ранее одобренные заявки действительны до 5 марта включительно. Временно приостановлено оформление заявок на рефинансирование ипотечных кредитов.

Тем, кто уже имеет ипотечный кредит в ВТБ, повышать ставку не будут.

— По всем ранее выданным кредитам все условия, в том числе процентные ставки, сохраняются без изменений, как они прописаны в договорах клиентов. Это требование законодательства, которое распространяется на все банки, — заявили в пресс-службе ВТБ.

Также банк сохраняет прежними ставки по ипотеке с господдержкой — от 5,75%, по Дальневосточной ипотеке — 0,1%, по «семейной» — от 4,7% (4,3% на Дальнем Востоке).

В Сбербанке также заявили, что не вводит никаких изменений по действующим потребительским и ипотечным кредитам.

В банке «Открытие» пояснили, что по действующим договорам не будет пересматриваться ставка. Она может измениться, если клиент откажется от страховки.

Что будет с рынком жилья

В агентстве недвижимости «Этажи» заявили, что существенный рост ставок ожидается во всех банках.

— Сегодняшнее повышение ключевой ставки Центробанком до 20% приведёт к существенному росту ипотечных ставок и ограничению в выдаче ипотечных кредитов. До нормализации ситуации, цены на вторичном рынке из-за недоступности ипотеки на готовое жилье и сохранения действия льготных программ на новостройки, будут снижаться. Уровень падения будет зависеть от того, как долго продлится эта ситуация на рынке, если она будет носить затяжной характер, не исключено падение цен на вторичную недвижимость, поэтому инвестиции во вторичную недвижимость оправданы сейчас только на среднесрочную и долгосрочную перспективы. Моментального падения не будет, рынок вторичного жилья не так быстро реагирует на изменения ситуации и сначала будет расти дисконт при продаже, — рассказали там.

Директор агентства недвижимости «Надежный выбор» Александр Бармин считает, что пока рано говорить о том, что конкретно произойдет с ипотекой, так как ситуация постоянно меняется, но уже наблюдается отток потенциальных клиентов.

— Сегодня пришел мужчина с зарплатным проектом в ВТБ. Ему посчитали платеж 76 тысяч в месяц за квартиру стоимостью 6 миллионов рублей. Он сказал, что не готов к этому. Мы откатились на 20 лет назад. С такой высокой процентной ставки и начиналась ипотека в России. Просто в то время, в 2004 году, когда процентная ставка была 19%, однокомнатная квартира стоила 300 тысяч рублей, и был очень большой рост цен. В апреле 2004 года я продал однокомнатную квартиру за 350 тысяч, а августе мы купили такую же за 850 тысяч. Фактически большая ставка компенсировалась ростом цены, а сейчас такого нет, — заявил Александр Бармин.

СЮЖЕТ

Александр Бармин рекомендует наблюдать за политическими действиями. При этом он надеется, что ситуация после окончания конфликта стабилизируется.

После начала военной операции на Украине западные страны ввели санкции против крупных российских банков.

С проблемами столкнулся не только банковский сектор. Аптечные сети сообщили о приостановке поставок лекарств в Россию из-за увеличения роста цен. При этом крупные производители массовых продуктов питания пока не видят повода для ажиотажного спроса и дефицита продуктов.

Источник https://allvtb24.info/ipoteka/zakladnaya-na-kvartiru/

Источник https://vtbank24.ru/zakladnaya-vtb-24-po-ipoteke-dokumenty-obrazec/

Источник https://72.ru/text/economics/2022/02/28/70475915/